税制上の優遇措置

ご存知でしたか?

学習院への寄付金は税制上の優遇措置があります。

学習院に対するご寄付は、税制上の優遇措置(寄付金控除)を受けることができます。課税を心配されることなく、学生たちの未来のために、安心してご寄付いただけます。

※入学時のご寄付(入学願書受付開始日から入学が予定される年の年末までの期間内にご入金いただいたご寄付)につきましては、「学校の入学にかかわる寄付金」とみなされ、税制上の寄付金控除の対象にはなりませんので、あらかじめご承知置きくださいますようお願い申し上げます。

税理士からのアドバイス

税理士からのアドバイス

確定申告により、寄付金控除が受けられます。

税制優遇制度をぜひご活用ください。

寄付金にはさまざまな税制上の優遇措置があります。意外と多くの方に知られていないようですが、これらは確定申告によって控除あるいは還付金を受けることができます。

手続きが面倒とお感じの方もいらっしゃるようですが、税理士などの専門家や学習院業務戦略渉外部にお気軽にご相談ください。とくに、遺贈寄付や相続によるご寄付については、課税分を税金として納めるのか、または寄付という形で故人のご意志にお応えするのか、その選択が可能になります。

個人の税制について

所得税

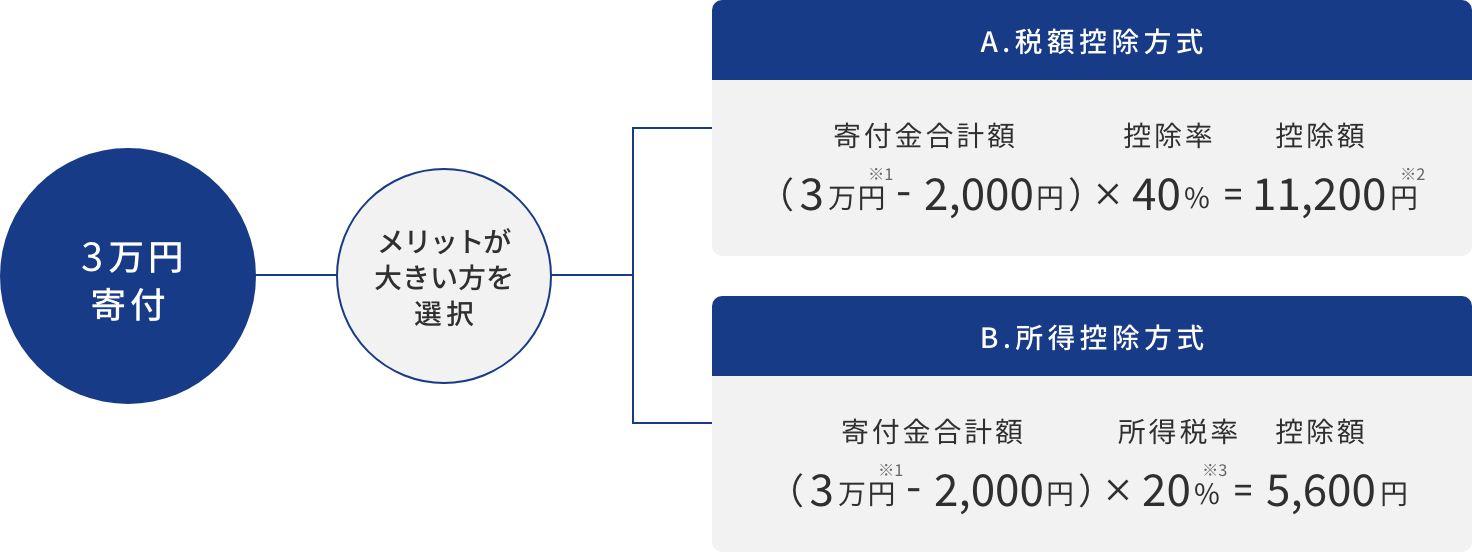

本院に対するご寄付は、寄付金控除として「税額控除」または「所得控除」のどちらか有利な方式を選択いただけます。

(いずれの控除についても確定申告の手続きが必要です。ご寄付された翌年の確定申告期間に所轄税務署で確定申告を行ってください。)

A.税額控除方式

所得税率に関係なく所得税から直接控除されるため、多くの方において、B.所得控除方式と比較して減税効果が大きくなります。

B.所得控除方式

所得控除を行った後に所得税率をかけるため、所得金額に対して寄付金額が大きい場合には減税効果が大きくなります。

控除イメージ(寄付金3万円、所得税率20%の場合)

- 1:年間所得金額の40%に相当する額が限度となります。

- 2:控除額は、所得税額の25%が限度となります。

- 3:所得税率は年間の所得金額によって異なります。

減税額の目安

| 寄付金額 | 5万 | 10万 | 50万 | 100万 |

|---|---|---|---|---|

| 税額控除方式 | 19,200円 | 39,200円 | 199,200円 | 399,200円 |

| 所得控除方式 | 9,600円 | 19,600円 | 99,600円 | 199,600円 |

- 所得税率20%の場合

個人住民税に関して

都道府県・市区町村が各々の条例で指定した寄付金が、個人住民税の軽減措置(寄付金控除)の対象となります(全国一律ではありませんのでご注意ください)。詳しくは住所地の地方自治体税務担当課へお尋ねください。

企業・法人のご寄付の場合

本院へのご寄付は、一般寄付金の損金算入限度額と別枠で当該事業年度の損金に算入することができます。損金算入にあたっては「特定公益増進法人に対する寄付金(寄付金を一定の限度額まで損金に算入できる)」と「受配者指定寄付金(寄付金の全額を損金に算入できる)」とがあります。「受配者指定寄付金」は、日本私立学校振興・共済事業団が寄付金を受け入れ、寄付者が指定した学校法人に寄付金を配付する制度です。詳しくは学習院業務戦略渉外部へお尋ねください。

「受配者指定寄付金」について詳しくはこちら