【3頁】

GATT反ダンピング規定前史:1903年から1938年まで

柴山 千里*

1.はじめに

今日,世界各国の関税・非関税障壁が引き下げられ,自由貿易が進展している中で,反ダンピング法は一部の国々の保護貿易措置として濫用傾向にあることが問題となっている1。

現在の世界の反ダンピング法の法源は,WTO協定のうちGATT1994の中に組み込まれているGATT第6条の反ダンピング規定と反ダンピング協定である。GATT第6条の反ダンピング規定は,正常価格(normal value)より低い価格で他国に導入するようなダンピングは,輸入国である締約国に確立された産業に対して実質的な損害を与えたり,与える恐れがあったり,国内産業の確立を実質的に遅延させるときには,非難されるべきものとされるとある。正常価額は,輸出国において消費に向けられる同種の産品の通常の商取引における比較可能な価格か,それがない時には,第三国に輸出される同種の産品の通常の商取引における比較可能な最高価格,もしくは原産国におけるその産品の生産費に販売経費と利潤を加えたものとされる。正常価額から輸出価格を引いたものはダンピング・マージンと呼ばれ,それが正であるときには,輸入国はダンピング・マージン以下をその産品に課税することができると規定されている。

反ダンピング規定は,自由,無差別,互恵を原則とするGATTの条文の中でも特殊な位置を占めている。ダンピングを条件とした課税を輸入国に許すことは自由原則の例外であり,ダンピングをした企業からの輸入に対してのみ課税するのは無差別原則の例外であり,輸入国が一方的に課税をすることに対して輸出国側から何らかの措置を取ることを条文内で規定していないのは互恵原則の例外である。このような規定がなぜGATTの中に組み込まれているのだろうか?

その理由は,他国の産業に損害を与えるようなダンピングが責められるべきものと示されているように,このようなダンピングは望ましくない経済行為と考えられているということである。このため,反ダンピング税は,輸入国国内産業を保護する目的のみにとどまらない。反ダンピング税という制裁措置を違反企業に課すことで,ダンピングを行うことが費用のかかる行為であることを知らしめ,その発生を抑えることが企図されるのである。罰則であるなら,セーフガードのように貿易相手国に互恵もしくは相互主義的な規定を設ける配慮は不必要であるし,違反行為者だけを罰するのであれば,国同士の無差別原則である最恵国待遇には抵触しな【4頁】い。

それでは,なぜダンピングは制裁を受けるべき望ましくない経済行為なのだろうか? 経済理論の観点からは,ダンピングは合理的な経済行為として説明されうる。問題は,ダンピングを成立させる条件が,ある観点から「望ましくない」と判断されることである。そのような観点は,社会の趨勢によって醸成され,法律として規定される。歴史的観点から反ダンピングを分析する視点が必要なのである。

歴史的観点からGATTの反ダンピング規定の成立を分析したのがBarceló [1991] である。Barceló [1991] によると,1946年から1947年にかけてのGATTに対する公式コンファレンスで提案され合意に達していた反ダンピング条項は,米国の1921年緊急関税法(Emergency Act of 1921)に酷似していた。しかし,もともと米国の1921年緊急関税法は,不公正貿易行為すなわち略奪的ダンピング2と戦うために作られたものであるにもかかわらず,議会における議論の末,実質上非略奪的意図のダンピングも範疇に入るものとなっていた。Barceló [1991] は,「望ましくない」行為は略奪的ダンピングだけであるにもかかわらず,反ダンピング法が条文と整合的でなくなってしまったために,全てのダンピングが適用対象になってしまったことを問題視している。

Jackson [1969] やBarceló [1991] によれば,当時のGATTコンファレンスでの関心は,反ダンピング規定の濫用を抑止することであった。このため適用ルールを厳格かつ明確化することに議論が集中した3。これは,GATT設立当時の人々の間では,Barceló [1991] が指摘するような反ダンピング規定の条文がはらむ欠陥を見抜けなかったことを意味しているのだろうか?

確かに,グローバル化が進展し,反ダンピング法と競争法の整合性が議論されるようになった今日に至り,GATT第6条の含んでいた問題は鮮明になったということができよう。しかし,成立当時の時代的文脈の中ではどうか? 当時の議論の流れから見て,国際貿易ルールの中にアメリカの1921年緊急関税法タイプの反ダンピング法を組み込むことに関しては,国際的に認知されていたことが明らかである。なぜこのような反ダンピング規定が,GATTの中にすんなり組み込まれたのかという疑問に解答を得るためには,GATT成立以前のダンピングに対する考え方,反ダンピング法の制定などに関して検討することが必要であろう。

ダンピングは,20世紀に入り貿易政策論議の中で認知された概念であり,反ダンピング法法制化に当たって定義されるとともに,国際的にダンピングに対する政策に関して議論がなされてきた。一方,学問の分野においてもその存在のありようとダンピングに対する措置のあり方が検討されてきた。

本論文では,ダンピングがアカデミズムに取り上げられた1903年からこの時期のダンピングに関する論議がほぼ完成を見た1930年代の議論を追うことにより,今日の反ダンピング法の法源であるGATT第6条の反ダンピング規定を背後から支えた言論状況を検討する。また,この時期,今日の国際経済学の教科書にもあげられるような典型的なダンピング・モデルが確立した時期でもある。その成立過程をも明らかにしてゆく。

【5頁】当時の反ダンピングの立場は,ダンピングの「不公正性」よりもむしろ「有害性」に注目が集まっていたように見受けられる。主な主張は,本来の比較優位にもとづく安値輸入によるものでない以上,断続的なダンピングによる安値輸入がもたらす国内産業の損害と混乱が消費者の利益を上回るものであるというものである。

1903年に英国で関税改革同盟(Tariff Reform

League)によるダンピングに対する選択的関税の導入への提言から,ダンピングとそれに対する政策の是非,また多様に定義されたダンピングに対する反ダンピング法の制定とそれに関する議論など,第二次世界大戦前には,さまざまな試みと議論がなされて来た。本論文では,第2節で,1903年の関税改革同盟によるダンピングへの選択的関税の導入に関する意見とそれに対するアカデミズムの対応および1904年のカナダにおける反ダンピング法の制定,第3節で,第一次世界大戦前後の議論と各国反ダンピング法の成立への過程,第4節で1927年ジュネーブ国際経済会議のダンピングを巡る議論と1930年代のダンピングを巡る議論の深化と,3つの時期に分けて議論を進めてゆく。第5節では,結語が述べられる。この論文では,第二次世界大戦勃発前の1938年までを視野に入れている。それ以降の動きについては,稿を改めて論じたい。

2.ダンピングに対するアカデミズムの認知

2-1.関税改革同盟とその影響

ダンピングという言葉が,アカデミズムにおいて認知されたのは20世紀に入ってからである。Viner [1923] において指摘されているように,英国のJoseph ChamberlainやBalfourと関税改革同盟による保護貿易指向の議論の中で,ダンピングはアカデミズムにおいて取り上げられた。

関税改革同盟は,穀物,小麦粉,食肉,酪農製品および外国の工業製品に適度の課税をすることを提唱している。Chamberlainは,1903年10月27日のリバプールの講演において,次のように述べている。「ダンピングは,本来的な正常な費用(original and

normal cost)によることなしに,外国において本国の製品の余剰を売りさばくことである。ダンピングが発生するのは,それを採用した国が自国の需要よりも多く生産をしたときである。自国で余剰を処理することができない時に,その国はどこか別の場所でそれをダンピング販売する」。そして,他の諸国はダンピングに対して課税をすることにより保護することができるが,英国はそのシステムがないためにダンピングが効果的に行われてしまい,英国の貿易を荒廃させるかも知れないと主張している4。

Agacy [1903] は,Chamberlainの意見を支持している。彼は,「不公正貿易」(unfair trading)は,外国人が余剰生産物を本国や実際の製造コストより低い価格で英国に販売することとし,これが鉄鋼および鉄製品,繊維分野で行われていることを指摘している。具体的には,ドイツの鉄鋼棒について取り上げ,100万トンをトンあたり6ポンドで国内販売しているのに対して,イングランドでは50万トンをトンあたり4ポンド10シリングで販売しており,しかもそれが生産コストよりトンあたり10シリング低いことを指摘している。さらに,これが発生するのは,自然な優位にもとづいたものではなく,価格が人為的に操作されたことによるものである【6頁】としている。そして,そのような現象を「ダンピング」と呼び,このまま続けさせて良いものかと問いかけ,保護貿易よりは不公正貿易に対して相殺関税で対抗すれば良いと主張している。

これに対して,1904年のEconomic Journalにおいて,Nicholson [1904]

は,Agacy [1903] を書評で取り上げた。この中で,Nicholson [1904]

は,自由貿易に違反することなしに,政策を部分修正することができるかも知れないというアイディアを評価している。特に,ダンピングの効果は重要であり,相殺関税によって産業保護しても差し支えがないとしている。

また,Hobson [1904] は,国際貿易の教科書において,第5章「ダンピングの謎The mystery of “dumping”」でダンピング発生メカニズムについて分析をしている。Hobsonのダンピングの定義は,製造価格割れもしくは販売できる価格ならいくらであろうと商品を販売することである。そして,彼は,まず,商人が,在庫を処分するために原価を切って販売する場合があるが,全体として純利益を発生させるように行動していることや,異なる顧客に異なる値付けを行う行為を行っているなどの商行為について述べている。次に,製造業は,低い価格に直面した場合でも,生産を継続する方が生産を停止したり工場を閉鎖したりするより損失が小さい場合には,過剰生産を行い,ダンピングが発生しうることを述べ,大規模生産が行われる場合には起こりやすい現象であると述べている。また,保護関税と製造業の緊密な協調は,高い価格の国内販売と安い価格での海外への輸出を行うダンピングを大規模に行うことができる必要条件としている。これらの好例として,ドイツのカルテルとアメリカのトラストをあげている。また,カナダの鉄鋼製品の英国でのダンピングを例にあげて,輸入関税に加えて,輸出補助金のシステムのある場合,ダンピングが起こりうるとしている。また,略奪的ダンピングの起こりうる可能性も述べている。

ダンピングに対してとるべき態度は,禁止的もしくは保護的輸入関税でそれを避けることが可能ならば,その行使は健全な自由貿易の原則を損なうものではないと述べている5。ただし,この関税は,広く知れ渡ることによって略奪的ダンピング防止には効果があるだろうが,偶発的に起こるダンピングに関しては,課税の行使が遅いことや効果が曖昧なことから,実質的な効果はないであろうとしている6。

2-2.当時の論調と世界初の反ダンピング法の成立

関税改革同盟によって問題提起され,Agacy [1903] によって提案されたダンピングに対する選択的関税の導入は,当時の英国政府や議会によって最終的に採用はされなかったが,英国のアカデミズムにおいて,ある程度受容されたものと見受けられる。津村 [1911] の分類によれば,Agacy [1903] に書評をよせたNicholsonやHobsonが英国の近代の自由貿易論者に列せられていることを鑑みると7,保護貿易主義者によってのみ反ダンピング税が支持されたものとも言えないようである。

しかし,すべての自由貿易主義者がダンピングに対する保護措置に肯定的であったわけではない。たとえば,Pigou [1906] は,ダンピングにふれた節で,英国のような自由貿易市場で略奪的ダンピングをある国の企業が行って英国企業を排除しても,第三国の企業が参入してくる【7頁】だけなので,略奪的ダンピングをする価値がないため,保護措置を適用するのは英国に最終的に利があるかも知れないが,する理由は当面ないとしている8。

この時期のダンピングの定義は,原価割れ販売を指したり単に安値販売であったり,あるいは今日のような価格差別であったりとさまざまである。また,Agacyに見るように,不公正貿易とダンピングが結びついて指摘されている。

このような中で,1904年にカナダで世界初の行政法としての反ダンピング法が成立した。Viner [1923] によれば,この成立は,自由貿易を標榜する当時の自由党政府が,ダンピングからカナダの産業を高率関税で守るべきであるという国内製造業者からの請願キャンペーンを鎮めることを目的に導入された。農民などからの関税引き下げ要求に応えることに失敗し,一方で製造業者からの関税引き上げ要求に直面して,政府は,特別なタイプの保護である反ダンピング法を法制化した。これは,ダンピングであれば,通常関税に関税率を上乗せするというものであった。

法律の概要は,カナダの輸入業者への輸出もしくは実際の販売価格が同じ産品の公正市場価額(fair market value)すなわち本国消費に通常販売された価格よりも低ければ,一般に15%を超えない範囲でその差額を特別関税として課税するというものである。

当時の財務大臣Fieldingの見解は,特殊で一時的なダンピング事件に対して,一般的で永続的な関税障壁の引き上げで対抗するのは非科学的であるから,ダンピングされた財に対してのみ特別な関税を課すのが適切であるというものであった。これによって,普通関税の引き上げをすることなしに,関税引き上げを執拗に要求していた製造業者が必要としている特定の輸入競合商品に保護を与え,自由貿易を標榜する政府の面子も保たれたことになる9。

カナダの反ダンピング税は,Shortt [1906] によって肯定的に評価されている。すなわち,ダンピングによる例外的に安い製品が一時的で不規則であり正常な国内産業を現実に破壊したり少なくとも深刻な損害を与えるのであるなら,輸入国は例外的に高い財を購入する期間が訪れるかも知れない。結局は,輸入の方が緩やかな関税保護のもとで国内製品を購入するより高くついてしまうかも知れない10。したがって,正常な貿易に介入することなくダンピングのような状況に効果的に対処する反ダンピング税のような財政手段は,自由貿易の国である英国においても一考の価値がある11。

このように,カナダにおいて作られた世界初の反ダンピング法は,英国で起こったダンピングへの特別関税という形での関税の導入を肯定する意見と極めてよく似た形で作られ,アカデミズムにおいて肯定的に受け入れられる論調が見受けられた。

3.第一次世界大戦前後

3-1.国際情勢

第一次世界大戦下の1916年6月,ドイツその他同盟国の経済封鎖を強化し,戦時戦後の経済関係を一層密接にすることを目的に,パリ連合国経済会議が開かれた。その決議前文には,【8頁】「敵國の企てたる協商は全世界の生産物及市場に對し其の優越的地位を確立し且忍び難き服従を他國に強ひむとすることを其の目的と爲すものなること明白」12とあり,戦時に対する措置の第4条には,「ダンピングその他一切の不公正競争(unfair competition)に基づく経済的侵略に対し,連合国の商業,工業,農業を保護するために一定の期間を協定し,その間,敵国の商業を特別の規定に服させ」,輸入禁止等の措置を取るべきとしている13。

1919年,第一次大戦後の講和条約の中の経済条項に関する方針の「(乙)恒久的措置に関するもの」の2においては,公安,衛生,国家専売品,ダンピングその他類似する場合以外には,連合国側の締結国に対してどのような輸出入の制限や禁止をしてはならないという規定が設けられている14。すなわち,ダンピングに関して,何らかの貿易制限的措置を講じても良いということが条約の中に盛り込まれた。これを受けて,1922年までに英国,米国,日本などが包括的な反ダンピング法を法制化したり,既存の反ダンピング法を修正・拡大した。

3-2.カルテル,トラストと戦争

第1節でも述べたように,20世紀の最初の時期において,既にドイツのカルテルによるダンピングは問題視されていた。ドイツのカルテルとはどのようなものであったのだろうか。Marshall [1923] 第3篇第9章の「トラストとカルテル。ドイツの経験」において,その形成と構造が詳述されている15。ドイツは19世紀後半以降,産業界において重層的なカルテルを形成していた。最も強力なのは石炭カルテルである。石炭に対する輸入関税は高くなかったが,カルテルによって国内に高価格で供給する一方で,輸出価格を安く設定していた。石炭を利用する鉄鋼の製造業者もカルテルを組んでいた。高輸入関税によって保護された鉄鋼業者は,国内用の高い値段の石炭を購入していたが,やがて輸出に振り向けられる鉄鋼の分は石炭カルテルから払い戻し金を受け取るようになった。

鉄鋼カルテルも国内供給価格を高く,輸出価格を低く設定していた。鉄鋼カルテルでは,メンバーのシェア拡大に対してペナルティを課していたが,好況期の需要拡大の際には,ペナルティを払ってもシェア拡大をする方にメリットがあったために過剰生産になることが多く,シンジケート化への要求が高まった。一方,銀行は,安定的に成長する鉄鋼カルテルに対して大量の貸し付けを行い,役員を送り込み,また銀行同士が代表者を送り,カルテルの調整を促した。このようにドイツにおいては,継続的なダンピングが可能な条件が整っていたのである。

さらに,Pesl [1921] は,鉄鋼品の大部分に関する国際シンジケートが欧州市場を分割していたことを報告している。1914年2月の「La Metallurgia Italiana」紙からの記事として,デュッセルドルフに事務所がある国際シンジケートは,ドイツ,フランス,ベルギーでイタリア市場を分割する協定を結んでいたと述べている。第一次世界大戦以前から,イタリアはドイツの鉄鋼製品ダンピングを受けており,その問題を巡って議論がなされていた。

このような時代背景のもとに,Schumpeter [1919] は,カルテルやトラストによるダンピングから戦争に至った道筋を説明している。英国以外の国では,大銀行とカルテル・トラストが緊密に連携していた。ダンピングは,カルテルやトラストによる独占が,費用最小化を実現する【9頁】生産量を実現した後,関税で保護された国内市場には高い価格で,残りを国内より安い価格で販売することによって起こるとされている。Schumpeter

[1919] は,このようなダンピングが国際間で行われると,カルテルやトラストを行っている国同士の激しいダンピング競争を引き起こすと述べている。彼は,各国の独占同士のダンピング競争が囚人のジレンマの状況であると考えている。そして,当時の時代状況の中では,各国はダンピングをやめるような協調ができないと主張する。そして,ダンピング競争は,高価格を強いられる国内消費者や安値の脅威を受けた外国の生産者からは激しい批判を受ける。これに対して,これらの産業は,外国の関税障壁を打破し,ダンピング競争の悪循環から逃れ,市場を独占的に支配するために,政治力を行使して武力政策に訴えることになるというのである16。

3-3.第一次世界大戦前のイタリアでの議論17

Pesl [1921] は,当時ダンピング理論を仕上げたのはイタリアの経済学者だけだとして,第一次世界大戦前に行われていたイタリア市場でのドイツの鉄鋼ダンピング問題から,イタリアで起こったダンピング論争について論じている。取り上げられている学者は,Cabiati [1914],Loria [1914],Jannacone [1914] などである。Cabiati [1914] の議論は,次のようなものである。規模の経済が存在する場合に限り,企業の利潤最大化行動によってダンピングが発生する。このダンピングは消費者にむしろ利益を与えるものである。ダンピング発生要件として産業が関税で保護されたり,カルテルが締結されることは不要である。これに対して,Loria [1914] は,各国市場間で裁定取引が行われるため,開放経済でのダンピングは不可能であるとして批判した。

Jannacone [1914] は,価格差別の観点からより精緻なダンピング理論を形成している。価格差別は,1. 購買者の分類に基づく価格差別,2. 国内の商業地域に基づく価格差別,3. 異なる国への販売における価格差別と分類している。理論の前提として,同一の品質,輸送コストがない,取引コストがかからない,販売者や購入者に制約がないなどの条件を羅列している。これにより,裁定取引が行われ,価格均等化が起こる。しかし,販売者や購入者に制約がかかる場合,例えば購入者に再販売の禁止などを課した場合には,価格差別が起こりうる。すなわち,安価に購入した購入者は,価格の高い地域に再販売をすることが出来ないために,価格差別を行うことができるからである。

Jannacone [1914] は,国際的な価格差別は,輸送コストに関わるもので,国別というより地域別で見る方がより現実的であるとしている。これは,大陸欧州が陸続きで輸送手段が国際的であり,言語・文化が各国で混在している地域であるため,国ごとに市場が分断されているというより,地域ごとで分断されているケースが散見されるからである。この輸送コストを勘案することで,Cabiatiの関税障壁がない場合にダンピングが可能であるという議論を肯定できる。ただし,国と国の間で価格差別が発生する原因は,政治的国境があり,保護関税など政府による貿易障壁が課されていなければならないとしている。

このように,イタリアのダンピング論争は,Pigou [1920] に先立ち,独占における差別価格が成立する条件を明示したのであった18。

【10頁】

3-4.ダンピング理論の進展

この時期,Pesl [1921],Viner [1923] による包括的なダンピングの著書が上梓され,多くの著作に引用されている。以下では,ダンピングの理論に関しての両者の議論と,Viner [1923] に対するYntema [1928] の批判論文を取り上げる。

Pesl [1921] は,ダンピングをa. 輸出国市場におけるより安い価格で外国市場に販売すること,b. 生産費以下の価格で外国市場に販売すること,c. 競争を排除する目的で生産費以下の価格で外国市場に販売すること,と定義し,輸入関税や奨励金によるダンピングの例を示し,ダンピング理論の分析と各国の反ダンピング法を紹介している。

今日に至るまで多くの論文に示唆を与えているのはVinerの著作である。Viner [1923] は,英語で書かれたダンピングに関する最初の包括的著作である。その内容は,ダンピングの定義と分類が述べられ,歴史,理論,ダンピングに対する政策に関して論じられている。

彼は,ダンピングの定義を各国市場間における価格差別とするのが正当であるとし,為替ダンピング,運賃ダンピングなどはその範疇に含まれないとしている19。また,ダンピングを動機と継続性により分類している。すなわち,一時的に行うものとして,A. 内国市場の滞貨を処分するため,B. 意図に反して故意でない場合,短期的もしくは間歇的に行うものとして,C. 現在の価格では受け入れられない市場で顧客を維持するため,D. 新規市場で販路を開拓するため,E. ダンピングされている市場で競争を排除するため,F. ダンピング市場において競争の進展の機先を制するため,G. ダンピングに報復するため,長期的もしくは継続的なものとして,H. 国内価格を引き下げることなしに既存の生産設備のフル稼働を維持するため,I. 国内価格を引き下げることなしに生産の規模の経済性を得るため,J. 純粋に商業政策上の理由としている。

このダンピングは,一時的理由に基づくものを除き,独占的生産者の結合によって行われるのが典型的である。ダンピングは,固定費が総生産費の重要な部分を占める場合に最も利益が上がるように見える。内国市場において一度独占的支配が獲得できると,国内の注文が生産能力を満たすに至らない場合,他市場の注文に対して内国市場価格よりも低廉な価格を設定するのが有利である。

また,欧州,日本,カナダにおいては,企業の独占的結合を禁止する法律がないため,カルテルを公然と採用している。米国では,隠れた独占的結合がなされている。現代の製造工業および鉱業の大部分は完全競争と100%の独占の中間にあるため,アメリカの輸出においてダンピングが盛んに行われているのは,暗黙のカルテルが存在している証左である。また,ダンピングを抑制するために,国内,国際間のカルテルが形成されることもある。

ダンピングが輸入国の生産者に与える影響に関して,Viner [1923] は人為的に安く販売されたことによって,消費者の一時的な利益よりも生産者に対する損害の方が大きいとしている。ダンピングが永続的に続くのであれば,比較優位によって生じた生産コストと違いはないが,それが永続的に続くか不確実であるところがダンピングの害悪であるとしている。

この点に関しては,Viner [1923] も引用しているTaussig [1920] が詳しく述べている。なぜダンピングが非難されるのかという回答は,相当な期間ダンピングが続き,早晩やめることが確【11頁】かであるとすれば,ダンピングされた国では資本と労働に対して必然的な困難を伴う産業転換が起こり,後にこの異常な条件が終わったときには,再び産業転換の全ての困難を伴って前の資本と労働の状態に戻らなければならないからである20。

また,Viner [1923] の分析のなかで問題とされた主張がある。彼は,第6章「ダンピング国におけるダンピングの価格に対する影響(The influence of

dumping on prices in the dumping country)」において,独占企業による長期的なダンピングの場合,ダンピング企業は,国内市場で既に利潤最大化した価格を設定しているため,ダンピングにより国内価格になんらの影響もないと述べた。これに対し,最初に疑問を提示したのがGraham [1924] であり,Yntema [1928] は,費用条件と需要条件が異なることで,国内価格は変化するかどうか決まると主張し,最終的な解決を与えた。

国内需要関数,外国需要関数,長期費用関数が与えられているとする。国内,外国とも利潤最大化を目的とした独占企業によって需要が満たされているとする。国内生産数量を![]() ,外国への輸出数量を

,外国への輸出数量を![]() ,国内価格を

,国内価格を![]() ,外国価格を

,外国価格を![]() とすると,独占企業は,

とすると,独占企業は,![]()

![]() ,すなわち両市場での限界収入と限界費用が一致するように生産数量を決定する。このとき,限界費用曲線が一定の場合は,Viner [1923] の言うようにダンピングを行わない場合と行う場合で国内価格に影響はないが,そうでない場合には上がる場合もあるし下がる場合もある。自国需要曲線と外国需要曲線を合計した需要曲線にもとづく限界収入曲線が限界費用曲線と交わる点において限界費用曲線が右下がりである場合はダンピングを行わない場合に比べて国内価格が下落し,右上がりである場合は上昇する。

,すなわち両市場での限界収入と限界費用が一致するように生産数量を決定する。このとき,限界費用曲線が一定の場合は,Viner [1923] の言うようにダンピングを行わない場合と行う場合で国内価格に影響はないが,そうでない場合には上がる場合もあるし下がる場合もある。自国需要曲線と外国需要曲線を合計した需要曲線にもとづく限界収入曲線が限界費用曲線と交わる点において限界費用曲線が右下がりである場合はダンピングを行わない場合に比べて国内価格が下落し,右上がりである場合は上昇する。

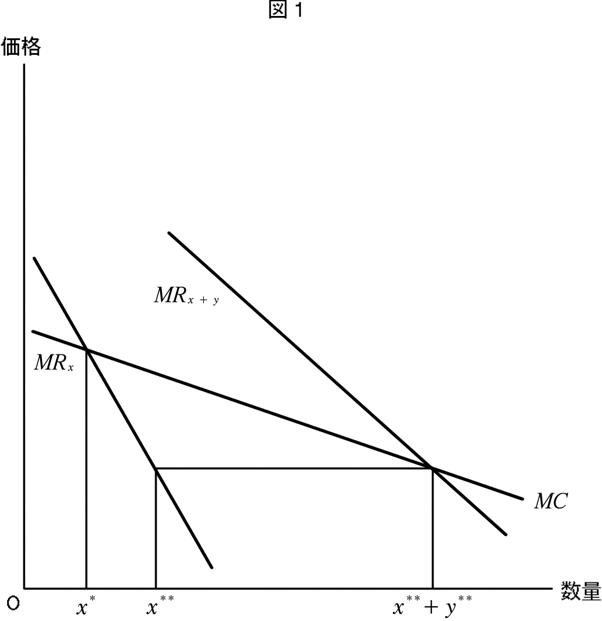

図1を参照されたい。この独占企業の直面する国内限界収入曲線を![]() ,合計した国内と外国の需要曲線から導き出された限界収入曲線を

,合計した国内と外国の需要曲線から導き出された限界収入曲線を![]() とし,右下がりの限界費用曲線は

とし,右下がりの限界費用曲線は![]() 【12頁】のケースを検討する。この企業が国内市場のみに供給する場合は

【12頁】のケースを検討する。この企業が国内市場のみに供給する場合は![]() と

と![]() の交点から導き出される供給数量

の交点から導き出される供給数量![]() で国内供給が決定され,価格が決められる。もし外国へも供給するとすれば,限界収入曲線

で国内供給が決定され,価格が決められる。もし外国へも供給するとすれば,限界収入曲線![]() と

と![]() との交点で全体の供給量

との交点で全体の供給量![]() が決定され,国内供給量は

が決定され,国内供給量は![]() が

が![]() に当たる所

に当たる所![]() である。

である。![]() は,

は,![]() より数量が多いため,外国輸出を行わない時より国内価格は下落する。もし1よりも大きい国内需要の価格弾力性が外国需要の価格弾力性より小さいなら,ダンピングが行われ,ダンピングにより国内価格は下落することになる。右上がりの限界費用曲線の場合には,ダンピングにより国内価格は上昇することになる。

より数量が多いため,外国輸出を行わない時より国内価格は下落する。もし1よりも大きい国内需要の価格弾力性が外国需要の価格弾力性より小さいなら,ダンピングが行われ,ダンピングにより国内価格は下落することになる。右上がりの限界費用曲線の場合には,ダンピングにより国内価格は上昇することになる。

Yntema [1928] の議論は,ダンピングが国内消費者にメリットを及ぼすというCabiati [1914] の主張や,なんらの影響もないとしたViner [1923] の主張に対し,包括的な解答を与えることになった。

3-6.典型的ダンピング・モデルとさまざまな反ダンピング税の成立

この時期,今日ではほとんどの国で独占禁止法が完備されているため禁止されているカルテル,トラストや生産者の国際シンジケートによるダンピングが頻繁に行われていたことが見て取れる。そして,ドイツのトラスト,アメリカのカルテルによるダンピングが問題視され,それを中心にダンピング理論の進展を見た。第一に,技術的規模の経済が重要なポイントであることがいずれの論文でも指摘されている。これにより,独占の形成がダンピングが起こることの前提であるという認識がなされたと言えよう。第二に,ダンピングには国家間で裁定取引が不可能ななんらかの条件,例えば輸入関税や国際的な独占による貿易制限といった事実上の市場分断が必要であることも指摘された。このような議論の深まりの中で,今日のダンピング・モデルの典型となったYntema [1928] の著作が成されたと言って良いであろう。

この時期,第一次世界大戦中より国際的にドイツのダンピングが指弾され,反ダンピング法の制定を許す風潮が出てきたことを受け,各国で反ダンピング法が作られた。学問分野においても反ダンピング税を賦課することに対して肯定的な議論が見受けられた。反ダンピング税を賦課する根拠として,輸入国産業が本来の比較優位に基づかないダンピングによる低価格に対処して産業調整を行った後,ダンピングが行われなくなったために再び産業調整を行わなければならないという損害を回避するためというのが,Taussig [1920] やViner [1923] の意見である。このような一時的に低価格戦略を用いた後に価格を引き上げるという行為には,略奪的ダンピングも含まれる。したがって,反ダンピング税は,略奪的ダンピングを含めた輸入国に混乱を与えるダンピングに対する産業防衛的な税と言うことができよう。反ダンピング税が不公正貿易に対する関税であるかという点は,1916年のアメリカの歳入法(Revenue Act of

1916)以外には見受けられない。

しかし,銘記すべきは,当時のダンピングの定義はまちまちであった。今日の反ダンピング法の基礎になっているアメリカの1921年緊急関税法は,輸出業者が同種産品を外国本国で販売した価格よりアメリカで販売した価格のほうが低いことをダンピングとしている。一方,英国の1921年産業調整法(Safeguarding of

Industries Act)は,ダンピングを生産コスト未満ととらえ,輸出国国内の卸売価格から輸出国の国内消費税を控除した残りの95%を下回る価格で英国で販売されており,それによって英国の国内の産業が打撃を被るかその恐れがあると認められる場合にその輸入に対し従価税33. 1/3を課すとしている。また,Pesl [1921] によりソーシャル・ダンピングが,Viner [1923] により為替ダンピング,運賃ダンピングが,本来のダンピ【13頁】ングではないと指摘された。この時期,さまざまなダンピングの概念が発生するとともに,それが問題視されたのである。

4.大恐慌前夜から第二次世界大戦前夜まで

4-1.ジュネーブ国際経済会議

1927年に開催された国際連盟ジュネーブ国際経済会議にダンピングに関する2つの報告書が提出された。ひとつがViner [1926] による「ダンピングに関する覚書(Memorandum on dumping)」21,もうひとつがTrendelenburg [1926] による「特に為替ダンピングに関連するダンピング除去の為の各国の法制に関する覚書(Memorandum on the

legislation of different states for the prevention of dumping, with special

reference to exchange dumping)」22である。

Viner [1926] は,ダンピングの定義,起こりうる前提条件,ダンピングを行う動機,反ダンピング税に対する保護主義者と自由貿易主義者の意見,あるべき反ダンピング法の条件,為替ダンピング,輸出奨励金とそれに対する措置などについて言及し,当時のダンピングに関わる問題を包括的かつ簡略にまとめている。

注目すべき議論は,反ダンピング税に関する保護主義者と自由貿易主義者の主張に関する議論である。それについて以下に述べておこう。

保護貿易主義者は,安価な製品の輸入は,少なくとも奨励したい国内生産の商品にとって不利と考える。自由貿易主義者は,輸入品の安さは,ひとつの優位であり,求め育成してゆくべきものである。しかし,安さが一時的であり変則的である場合には,保護貿易主義者と自由貿易主義者は同じ政策を取る。保護貿易主義者は,普通輸入関税によって外国の優位を相殺させるべきと考えるが,変則的な安さに対しては,変則的な安さが優勢である時だけ普通関税に加えて特別セーフガードを課して対抗すれば良いと考える。自由貿易主義者は,輸入製品の安さが輸入国にとって有利と考えるが,それは長期の仮定に基づいている。変則的一時的な外国財の安さから得られる消費者の利益は,類似製品の国内生産者の存立にとっての損害,すなわち投資された資本の深刻な損失や労働の深刻な失業を伴う国内産業の混乱,倒産を上回ることはないと考え,セーフガードを容認する。ただし,永続的に行われるダンピングは,議論の範囲には含まれていない。

Viner [1926] は,反ダンピング法において,略奪ダンピングに対する刑事罰も存在するが,ダンピングの危害は,略奪的意図の存在を問わず,逆に,略奪的意図があってもダンピングの危害を受けない場合もありえ,また,略奪的動機の発見が困難であるという問題も存在するとして,最も論理的な反ダンピング法は,輸出価格を超える外国の国内超過価格に等しい分だけダンピング製品輸入に特定の税を課すことであると主張し,アメリカの1921年緊急関税法型の反ダンピング税のあり方を肯定している。

Trendelenburg [1926] は,当時運用されていた反ダンピング法に関して概括している。為替ダンピングに対して何らかの措置をとっている国は,英国を含めて7ヶ国に上ることが報告されている。また,他のダンピングに対する措置では,輸出奨励金を基礎としたダンピングに対【14頁】して法律を制定している国は8ヶ国,一般的ダンピングに加えて奨励金ダンピングに対する条項を持っている国は,日本,アメリカを含め4ヶ国,ソーシャル・ダンピングに対する条文がある国は2ヶ国,運賃ダンピングに対して条項を持っている国は3ヶ国存在することが報告されている。このように,当時,さまざまなダンピングが法的に定義され,それに対する措置が適用されていた。

1927年,参加国が50ヶ国におよぶジュネーブ国際経済会議が開かれた。ここでの決議内容は,自由貿易主義を標榜していたが,拘束力はなく,勧告に留まった。その中の「5. 自由貿易および自国公海保護の間接手段」の「2.「ダンピング」及反「ダンピング立法」」で,ダンピングに言及している。

その内容をまとめると,次のようになる。ダンピング問題が自由貿易政策を採用する国にとって重要である。ダンピングは消費者にとって一時的な利益をもたらすけれども,生産や商業界に不安定な事態を発生させて,結果的に利益よりも有害な影響を及ぼす。また,一国のみならず多数の国における有力な商会や商業上の団体が他国の類似の産業を破壊して,その後価格を引き上げるダンピングも問題である。ダンピングはそれを行う国が高率の輸入関税を課すことで容易になり,また輸入国において高率の防止税の制定を招くことは確実である。したがって,ダンピングを少なくするためには,輸出国が関税率を引き下げなければならない。ただし,ダンピングに対して防御手段をとらざるを得ない輸入国が,過度の間接的もしくは煩わしい手段に訴えることがないよう勧告する23。

このように,ダンピングが輸入国にとって結果的に有害であることが国際的に認知された。この考え方は,Shortt [1906],Taussig [1920],Viner [1923],Viner [1926] を受けた流れである。また,ダンピングの背景には高率の輸入関税が存在することが指摘されている一方,対抗措置としての高率の反ダンピング税の賦課も問題視されている。これは,当時,欧州諸国やアメリカ,オーストラリア,インド,日本などで関税が急激に引き上げられていたことが背景としてある24。

4-2.1930年代のダンピングに関する議論

1930年代は,ダンピング概念がアカデミズムで取り上げられて30年を経,また反ダンピング法が各国でいっせいに作られた時期から10年を経て,理論形成において一応の完成を成した時期であったように見受けられる。ここでは,Harberler [1933]

とダンピングの「不公正性」を赤字販売としてその価格基準を追求したStenz [1935],日本において網羅的なダンピング論を著した油本 [1938] を紹介する。

Harberler [1933] は,国際貿易論の教科書の第19章「ダンピング・カルテル・独占・輸出プレミアム」において,ダンピングの定義,経済学的な理論づけ,法的な手続きの問題,反ダンピング税を正当化する議論を述べ,ダンピングに関する議論の30年の蓄積をそつなくまとめている。

彼は,国内や外国に独占組織や準独占組織が存在している場合,関税や関税引き上げが及ぼす影響について,重要な現象がダンピングであるとして,分析を展開している。

【15頁】まず,ダンピングを輸送費用の差異も考慮に入れて,同時期等しい他の諸事情(つまり等しい支払い条件)のもとで,同一商品の国内における販売価格よりも低い価格でのある商品の外国販売とし,経済理論の立場からは,2市場間の価格差別の定義が良いとしている。何らの価格差別も存在しない,為替ダンピングやソーシャル・ダンピングは純粋なダンピングではないとしている。

ダンピングの分類は,Viner [1923] を踏襲している。ダンピングを可能とする前提は,商品の逆流を防ぐ関税障壁等が存在すること,国内市場における自由競争が制限されていることがあげられている。

ダンピング価格の理論に関しては次の通りである。需要の価格弾力性が国内におけるより外国において大きければ,ダンピングは発生する。内国市場の価格に関しては,ダンピングによりViner [1923] のダンピングが国内価格に影響を及ぼさないという見解と,Yntema [1928] の逓減的限界費用であれば国内価格を引き下げ,逓増的限界費用であれば引き上げるという見解を紹介している。ただし,逓減費用,逓増費用,不変費用と言うとき,それは費用曲線の該当範囲に関することで,短期的には現在の経営の最適な能力の量が達成されるところで決まり,長期的には経営の拡張には限界があるから,逓減費用はやがて逓増しなければならない。また、製造原価以下での外国販売は,外国市場において需要曲線がほとんど水平であれば,限界収入曲線と需要曲線の距離が小さくなり,価格は限界費用に接近するため,限界費用が逓減しているときには,価格は平均費用より安くなることから発生する。

ダンピングの国民経済的判断に関して,注目すべき議論は,輸入国にとっての議論である。輸入国にとって,輸入品が永続的に安価であるなら,ダンピングは有害ではない。ダンピングは,それが断続的に行われ,コストのかかる高額な生産転換が行われたあと,ダンピングが中止し,その生産転換が再び後退させられなければならない場合には有害である。潜在的産業の存立基盤が失われるという危険があるため,一時的なダンピングは競争的国内産業が全く存在しない場合も有害である。これは,Shortt [1906],Taussig [1920],Viner [1923],Viner [1926],ジュネーブ国際経済会議決議を引き継いだ見解となっている。

一方,ダンピングの不公正性に着目したのが,Stenz [1935] である。『経営問題としてのダンピング!(Dumping als Betriebsproblem!)』第4章「ダンピングの不公正性」の議論をみてみよう。Stenz [1935] は,不公正性の概念は,ダンピングの本質的かつ決定的な特性であるから,廉価な海外販売とダンピングを厳密に区別しなければならないと主張する。しかし,ほとんど全ての反ダンピング立法や若干の論者は不公正性の契機を廉売の意図や目的に見いだしているが,それは極めて多様で企業ごとに異なり,証明するのは困難であるという理由で受け入れられないとしている。そして,ダンピングの不公正性の決定的特徴は,「赤字価格での販売」または「実質的な赤字価格での廉価販売」であるとしている。赤字輸出は,外部からの輸出奨励措置によって,人為的に行われるがゆえに不公正だと言うのである。

この観点から,Stenz [1935] は,価格下限すなわちそれ以下では赤字となる価格の算定の仕方を厳密に検討している。それは,その価格下で操業をした損失が操業停止によって生ずる損失と等しい価格である。具体的には,総費用から一時的な操業停止をして再開するまでの費用を控除した差額を生産量によって割った値としている。価格がこの値未満であれば,操業を停止した方が利があるため,もしその価格未満で販売しているとすれば,何らかの奨励金を受けている証左となる。

【16頁】日本においては,油本 [1938] が,内外の文献を渉猟し検討した包括的なダンピング論を著した。油本は,当時のダンピングの概念が現実においても立法上も拡張して用いられ,その科学的解明が困難になっているとしている。ダンピングが反ダンピング法の対象になるのは,商品を異常に廉価で販売することによって,輸入国の産業に損害を与えることだが,その概念規定は客観性を持たせるべきであり,ダンピングの判断基準になる価格を何に求めるのが正しいかを規定するのが重要だとしている。それは,輸出国の市場価格か生産費以外にはないとしている。彼は,生産費を基準にしたダンピングの妥当な下限価格として,Stenz [1935] を紹介しているが,輸出価格を事実上決定する因子は,世界市場価格と国内独占価格であるとして,最終的に生産費説に対しては批判的である。また,為替ダンピング,ソーシャル・ダンピング,社会主義的またはロシア・ダンピングは本来のダンピングと切り離して「贋のダンピング」と述べている。

4-3.ダンピングの定義の統一と反ダンピング法の是認

この時期,商品ダンピング以外に為替ダンピング,ソーシャル・ダンピング,運賃ダンピングなどについての反ダンピング法が成立する中,ダンピング認定の客観的妥当性を求めるアカデミズムでの動きがあった。ダンピングは「国内価格よりも低い価格での輸出」もしくは「生産費を下回る価格での販売」の定義に収斂し,それ以外の為替ダンピングやソーシャル・ダンピングなどに対して否定的な見解が見られた。また,差別価格によるダンピングの説明は,Yntema [1928] を受けた形でHarberler [1933] によって示され,典型的なダンピングのモデルが確立し,今日においても用いられている。たとえば,Krugman &

Obstfeld [2000] の国際経済学の教科書も同様のアプローチを用いている25。

このようなダンピングが発生する条件は,裁定取引を不可能にする貿易障壁による内外市場の分断と独占の存在である。このため,ダンピングを発生させないために,ジュネーブ国際会議の決議やHarberler [1933]

は,輸出国の関税引き下げを訴えた。

また,原価割れダンピングに関する議論もなされた。ひとつは,Harberler [1933] によるもので,輸出先の需要関数が極端に弾力的である場合に成立する価格が平均費用未満である可能性である。もうひとつは,私的,公的問わず輸出補助金が与えられている場合,原価割れが可能になるというStenz [1935] の指摘である。

一方で,反ダンピング法を是認する議論がなされた。すなわち,断続的なダンピングによる廉売は,通常の比較優位に基づく安価な製品の輸入とは異なるため,課税によって輸入国の生産や産業に与える悪い影響を減殺させるべきだという主張である。この主張は,Shortt [1906],Taussig [1920],Viner [1923],Viner [1926],ジュネーブ国際経済会議決議という形で引き継がれてきた考え方である。この議論の流れでは,ダンピングを「不公正」と見るより「有害」と見る視点が強い。他方,Stenz [1935] のように,ダンピングの「不公正」性の根拠を見いだそうとするアプローチも見られた。

【17頁】

5.結語

1903年にダンピングがアカデミズムで認知され,反ダンピング税の導入が提唱されてから約30年あまりで,今日において典型的であるダンピング・モデルと反ダンピング税を是認する根拠となる議論が確立した。

今日において典型的であるダンピング・モデルは,高率の関税や国際シンジケートによる市場分断などの貿易制限措置によって裁定取引が不可能であり,国内ではカルテルやトラスト,シンジケートなどによって独占が生み出されている当時の状況が時代背景として存在しているもとで作られた。また,理論的には,Pigou [1920] やRobinson [1933] らによる不完全競争の理論が上梓された時期とも重なっていることは銘記すべきだろう。

ダンピングが望ましい状況であるかについては,輸出国の立場と輸入国の立場から論ぜられた。

輸出国の立場では,ダンピングする企業の本国市場に与える影響は,企業の限界費用に依存することがYntema [1928] によって初めて総体的に明らかにされ,その後,Herberler [1933]

やRobinson [1933] によって踏襲される。すなわち,限界費用が右下がりであれば,ダンピングを行わない場合と比較して本国市場における価格は下落し,ダンピングは輸出国消費者にとって利益になる。限界費用が一定であれば,価格も消費者に与える影響も変化せず,限界費用が右上がりであれば,価格は上昇し消費者は損失を被る。輸出国全体としては,ダンピング企業の生産量の増大と消費者に与える影響を加味して評価しなければならない。限界費用が右下がりや一定の場合は輸出国に利益があるかも知れないが,右上がりの場合はいちがいには言えないことになる。

輸入国の立場では,Short [1906] によって最初に主張された見解が,Taussig [1920],Viner [1923],Viner [1926],ジュネーブ国際経済会議決議, Harberler [1933] と引き継がれた。その内容は,ダンピングが断続的に行われ,輸入国においてコストのかかる高額な生産転換が行われたあと,ダンピングが中止し,その生産転換が再び後退させられなければならない場合には有害であるというものである。また,潜在的産業の存立基盤が失われるという危険があるため,輸入国に国内産業が全く存在しない場合も有害であることも指摘された。

ダンピングがアカデミズムに認知された当初および第一次世界大戦中は,ダンピングは「不公正性」と併せて指弾されたが,1930年代までに至る論調の中では,ダンピングが略奪的であるか否かにかかわらず,「有害性」が強調されるようになった。そして,このようなダンピングに対する対処法として,1927年の国際連盟ジュネーブ国際経済会議に対するViner [1926] の報告書においては,アメリカの1921年緊急関税法型の反ダンピング税のあり方が肯定され、その考え方が引き継がれていったのである。

1947年のGATT第6条の反ダンピング規定は,このような第二次世界大戦前の言論状況を受け継いだため,問題なく受け入れられたように見受けられる。そして,当時本来のダンピングではないとして問題とされていた,為替ダンピング,ソーシャル・ダンピング,運賃ダンピングなどは,GATT規定のダンピングの範疇には含まれないこととなった。一方,輸出補助金の存在はダンピングを発生させるものと認識されていたため,輸出補助金に対する相殺関税規定がGATT第6条に反ダンピング規定とともに入っているのも当時の論調から自然なものであっ【18頁】たと言うことができよう。

参考文献

邦文文献

外務省監修 [1956] 『通商條約と通商政策の變遷』世界經濟調査會

津村秀松 [1911] 『商業政策 上巻』寳文館

油本豊吉 [1938] 『ダンピング論』南郊社

欧文文献

Agacy, Heny A. [1903] Free

trade, protection, dumping, bounties and preferential tariffs, Longmans,

Green, and Co.

Barceló III, John J.

[1991] “A history of GATT unfair trade remedy law?

confusion of purposes”, World Economy 14:

311-333.

Blonigen, Bruce A.,

Thomas J. Prusa [2003] “Antidumping”, E. Kwan Choi, James Harrigan (eds) Handbook of

International Trade, Blackwell publishing.

Cabiati, Attilio [1914] “Prime linee per una teoria del “dumping””, Riforma

Sociale, No.201.

Chamberlain, Joseph

[1910] Imperial union and tariff reform Mr. Chamberlain’s speeches 1903 second edition, Alexander

Morning Ltd.

Graham, Frank [1924],

"Review of Viner, dumping: a problem in international trade" American

Economics Review 14: 321-324.

Haberler, Gottfried

[1933] Der Internationale Handel (松井清・岡倉伯士訳 [1937] 『ハーバラー 国際貿易論』有斐閣)

Hobson, John A. [1904] International

trade: an application of economic theory, Methuen & Co.

Jackson, John H. [1969] World

trade and the law of GATT, The Miche Company.

Jannacone, Pascale, ‘ “Il Dumping” e la

discriminazione del prezzi” Reforma

Sociale, No.275.

Krugman, Paul R. &

Maurice Obstfeld [2000] International economics: theory and policy fifth

edition, Addison-wesley.

League of Nations [1942] Commercial

policy in the interwar period: International proposals and national policies,

League of Nations.

Loria, Achille [1914] “Sul deprezzamento delle esportazioni”, Riforma Sociale, No.227.

Marshall, Alfred [1923] Industry

and Trade (永澤越郎訳 [1986] 『産業と商業』岩波ブックセンター信山社).

Nicholson, J. S. [1904] “Free trade, protection, dumping, bounties, and

preferential tariffs. By Henry A. Agacy” Economic

Journal 14:61-63.

Niels, Gunnar [2000] “What is antidumping policy really about?”, Journal of Economic Surveys Vol.14: 467-492.

Pesl, von Ludwig Dan

[1921] Das Dumping : Preisunterbietungen im Welthandel, Schweitzer.

Pigou, A. C. [1906] Protective

and preferential import duties, Macmillan and co., Ltd.

Pigou, A. C. [1920] The

economics of welfare (気賀健三・千種義人・鈴木諒一・福岡正夫・大熊一郎訳 [1951] 『厚生経済学』東洋経済新報社).

【19頁】Robinson, Joan Violet [1933] The theory of imperfect

competition (加藤泰男訳 [1956] 『不完全競争の經濟學』文雅堂銀行研究社).

Shortt, Adam [1906] “The anti-dumping feature of the Canadian tariff”, Quarterly Journal of Economics, Vol.20: 250-258.

Stenz, W. J. [1935] Dumping

als Betriebspromlem!, Verlag Konarad Trilitsch.

Schumpeter, Joseph A.

[1919] Zur Soziologie der Imperialismen (都留重人訳 [1956] 『帝国主義と社会階級』岩波書店).

Taussig, F. W. [1920] Free

trade, the tariff and reciprocity, The Macmillan company.

Viner, Jacob [1923] Dumping:

a problem in international trade, The University of Chicago Press.

Yntema, Theodore, O.

[1928] “The influence of dumping on monopoly price”, Journal of Political Economy 36:686-698.