�y263�Łz

���{�I�o�c�ƃG�[�W�F���V�[�E�R�X�g�̍팸

——�G�[�W�F���V�[���_�ɂ��C���{�I�o�c�̍čl�@�̎���——

���R�@���G

�P�D���{��Ƃɂ�����v�����V�p���E�G�[�W�F���g�W�̌ŗL��

�Q�D�G�[�W�F���V�[�E�R�X�g�팸�̗L���Ȏ�i�Ƃ��Ă̓��{�I�o�c

�@�Q�D�P�@�G�[�W�F���V�[�E�R�X�g�́u�����v�ɂ���Ă����ɍ팸����邩

�@�Q�D�Q�@�L�����̊�Ƃ��ẴG�[�W�F���V�[�E�R�X�g

�@�Q�D�R�@���{�I�o�c�ɂ���č팸����Ă����G�[�W�F���V�[�E�R�X�g

�@�R�D�P�@���{�ɂ������s�̖����̕ω�

�@�R�D�Q�@���{�Љ�ɂ����鉿�l�ς̕ω��Ƃ��̉e��

�@�S�D�P�@�ς�炴��Ȃ��u���{�I�o�c�v

�@�S�D�Q�@�G�[�W�F���V�[�E�R�X�g�팸�̐V�����p�^�[��

�P�D���{��Ƃɂ�����v�����V�p���E�G�[�W�F���g�W�̌ŗL��

�ʏ�̊�Ƃ̗��_�ɂ����āC���邢�́C�����傴���ςȌ�����������C�V�ÓT�h�o�ϊw�ɂ������Ƃ̗��_�ɂ����āC��Ɠ��ɂ�����u�펯�I�v�ȁC�G�[�W�F���V�[�W�i���邢�́C�v�����V�p���E�G�[�W�F���g�W�C�ȉ��ł͂�����̌ď̂�p���邱�Ƃɂ���j�ɂ�������̂́C����ƌo�c�҂̊Ԃ̂���ł���Ƃ����Ă����B�����Ƃ����̂悤�Ȍ����́C���łɁC����������ڂƂ��ẮC�u�������v�Ȃǂ̈����𗁂т������������Ƃ͗ǂ��m���Ă���Ƃ���ł��邪�B�Ђ邪�����āC�킪���̊�Ƃɂ��āC���̌�����ώ@���Ă݂�ƁC��͂�C�o�c�҂́C�����I�ɂ͈�ʊ���̃G�[�W�F���g�ł���Ƃ͂����������̂ł���B���Ȃ킿�C�@�I�ɂ͍ō����s�����i�킪���ɂ������\������B�ȉ��C�o�c�҂������͌o�c�Ґw�Ƃ����ď̂Ō��y���邱�Ƃ�����j�́C����̂ł͂Ȃ��C�������̃G�[�W�F���g�ł���C����������呍��ɂ���ĔC�Ƃ����i�����@254��1���C257���j����C�`���I�ɂ͎������͊���̃G�[�W�F���g�ɂ�����悤�Ɍ�����B�������C�G�[�W�F���g�̌����͂������Ȃ�Ƃ��ɂ����Ă����̃v�����V�p���i�{�l�j�ɂ���Ē�~���ꂤ��Ƃ����̂��C�����̃G�[�W�F���V�[���_�ɂ�����O��ł��邪�C�������́C�ʏ�͉��炩�̗��R���Ȃ�����C����ɂ���ĉ�C����邱�Ƃ͂ł��Ȃ��B���呍��ɂ͂��̂悤�Ȍ����͂Ȃ��B���l�ɃG�[�W�F���g�́C��͂�{���̃G�[�W�F���V�[���_�̑O��ł́C�ʏ�v�����V�p���̎w���ɂ�������Ȃ���Ȃ�Ȃ������y264�Łz�Ƃ���邪�C����܂��C����͎������̌������ɂ��邱�Ƃ���Ɋւ��čS���I�Ȏw�߂���@���I�Ȍ�����L���Ă͂��Ȃ��B

���̂悤�ɁC�����ɏ��@��̕��ʋK��݂̂������Ƃ���C����Ǝ������̊W�̓v�����V�p���E�G�[�W�F���g�W�̂悤�Ɍ�����̂ł��邪�C������ifaktisch�j�C���Ȃ킿���̉^�p��̎��ۖ��Ƃ��ẮC���҂̊W�͌����ȃv�����V�p���E�G�[�W�F���g�W�Ƃ͂����Ȃ��̂ł���i�ł��邩��C���@��͎������ɂ���đI��������\������Ɗ���̊W�́C����ɕs���m�Ȃ��̂ƂȂ�j�B���Ȃ킿�C���_�I�ɂ́C��`��̓v�����V�p���E�G�[�W�F���g�W�̂悤�ł���C���������ʂ̒�`���̂��̂͂���݂̂ł����āC���Ȃ킿�u���đO�v�݂̂����݂��Ă��āC�זڂɊւ����`�͂Ȃ��B�����́C���Ƃ��Ή�Ђ��Ƃ̒芼�ɂ��C�K�v�ɉ����ďڂ�����茈�߂��邱�ƂɂȂ�B���Ȃ킿�C�u��`�v���邢�́u���đO�v����̖��Ɋւ��ẮC�����̏�Ԃ������Ă�����l�@���邵������͂Ȃ��C�Ƃ������ƂɂȂ�B���������āC�u���đO�v�Ƃ��Ă̓v�����V�p���E�G�[�W�F���g�W�̂悤�ł͂����Ă��C���̎�����̍זڂƂ��Ă͌����ȃv�����V�p���E�G�[�W�F���g�W�Ƃ͂����Ȃ��Ƃ������Ƃł��邩��C����ꂪ�������������ۂɂ́C���������C�u�^���v�����V�p���E�G�[�W�F���g�W�iQuasi -

Principal - Agent - Beziehung�j�v���邢�́C�u���₩�ȃv�����V�p���E�G�[�W�F���g�W�iSanfte Principal - Agent - Beziehung�j�v�Ƃ����c����������Ȃ��B�������C�����ł̔��z�́C�悭�l���Ă݂�ƁC�u���傪��Ђ����L����v�Ƃ�����{�I�v�z�ɍ��������C���܂�S�������ɂ͑����Ȃ��`���I�ȊT�O�ɂ����̂ɂȂ��Ă��邱�Ƃɒ��ӂ��Ȃ��Ă͂Ȃ�Ȃ��B����������C�u����Ƃ��āv�C��Ђ͂��͂⊔�傾���̂��̂ł͂Ȃ��B����́u����{�]�ƈ��v�̂��̂ł���Ƃ��킴������Ȃ��P�B�������C�v�����V�p���̔��e�ɏ]�ƈ��܂Ŋ܂߂�ƁC���R�̂��ƂȂ���܂��܂��C�ނ�Ǝ������Ƃ̊W�́C�u�_��v�Ƃ����Ӗ��ł́C���łɌ����ȈӖ��ł̃v�����V�p���E�G�[�W�F���g�W�ł͂Ȃ��B�������C�o�c�҂̍s�����C��Ɂu����{�]�ƈ��v�̗��Q�����E����C�Ƃ����_�ł́C�ނ�̊Ԃ̊W�́C��͂莖����́C�u���₩�ȃv�����V�p���E�G�[�W�F���g�W�iSanfte

Principal - Agent - Beziehung�j�v�ł���Ƃ��킴��Ȃ��ł��낤�B ���̈Ӗ��ł͌o�c�ҁi�w�j�́C�u�^���G�[�W�F���g�iQuasi - Agent�j�v�ƌĂ�Ă��������Ȃ��Ǝv�����B

�i1984�j�ɂ��C�G�[�W�F���V�[���_�ɂ�����ȏ�̂悤�ȁu���ׁv�́C����������̉��l�����S�ɔے肵�Ă��܂��ɒl������̂ł͂Ȃ��Q�B�ނ��뎋�_��ς��āC���ʂ̕������猟�������݂���ׂ��ł���Ǝv����B���Ȃ킿�C�����̖��ɑ���ڋ߂̑�������Ƃ��čl�����ꍇ�C�����Ŗ��Ȃ̂́CQuasi -

Principal�Ƃ��Ắu����{�]�ƈ��v�́CQuasi - Agent����o�c�ҁi�w�j�̑I�D�Ɋւ��Ċ��S�ȏ���ۗL���Ă͂��Ȃ��C�Ƃ������Ƃł���B���ہC�G�[�W�F���V�[���_�̔��W�́C�u����{�]�ƈ��v�̑��ɁC�o�c�҂̑I�D�Ɋւ��銮�S�ȏ���݂��Ȃ��ꍇ�ɁC�o�c�҂��Ď����C�K���Â��郁�J�j�Y���ɂ͂ǂ̂悤�Ȃ��̂����邩�C�Ƃ��������ɏ������������Ă����ƌ�����B���Ȃ킿�C������u��Ώ̓I�ȏ�z�v�̖��ɁC���̘_�_���W�����Ă���C�Ƃ������Ƃł���B�����ł́C���̖��ɂ���ȏ�G���]�T�͂Ȃ����C������ɂ��Ă����̖��́C����傢�Ɂu�@��N�������ׂ��v���ł���B

�y265�Łz�Ƃ���ł܂��C���ɍ��x�������C�����ăo�u���o�ς̔j��ȑO�́C�����̑��ݎ���������ʂ��āC�@�l����́u�v�����V�p�����v�E���C�������đS�̂Ƃ��Ă̊���́u�v�����V�p�����v�͎��͊��S�ɏ������Ă���C���̈Ӗ��ł�����ƌo�c�҂̊W�́C�܂��܂������̃v�����V�p���E�G�[�W�F���g�W�ł͂Ȃ��Ƃ�����B

����C�o�c�҂Ə]�ƈ��̊W�́C���{�Ɠ��́u���݃v�����V�p���E�G�[�W�F���g�W�v�ɂȂ��Ă���B���Ȃ킿�C�]�ƈ��͐E����C��Ɓi���o�c�Ґw�j�Ɍٗp����C�Ϗ����ꂽ�����Ɉˋ����āC��Ƃ̋Ɩ��𐋍s���Ă��邩��C�����ɂ����ẮC�o�c�Ґw�͓T�^�I�ȃv�����V�p���C�]�ƈ��͓T�^�I�ȃG�[�W�F���g�ɂȂ��Ă���B���Ȃ킿�C�o�c�g�D�̒��̏�i�ƕ����̊W�́C�ӎv����̈ϔC�Ƃ����v�����V�p���E�G�[�W�F���g�W�̓T�^��ł���B�����āC���m�̂Ƃ���C��ƂƂ������̂́C���̂悤�ȃv�����V�p���E�G�[�W�F���g�W���ϑw�������u�Z���́ieine Verschmelzung als Schicht�j�v�ł���C�o�c�Ґw�͕����ǂ���C���̒��_�Ɉʒu���Ă���B����́C�킪���Ɍ��������Ƃł͂Ȃ����C���̈���ŁC�킪���ł́C�Ǝ��́u��ƈ�̊��v�ɂ��������C�]�ƈ��͂��̉^�����o�c�Ґw�̈ӎv����ɑ����Ă���B���Ȃ킿�C�킪���ł́C�u��Ɓv�́C����̂��̂��Ƃ͎v���Ă��炸�C���́C��ƂɃR�~�b�g���Ē����ɓ����Ă���]�ƈ��̂��̂��ƁC�펯�I�Ɏv���Ă���B�Ј����܂߂Ĉ�̂Ƃ��Ĉ�́u��Ƒ́v�Ƃ����ϔO������B�Ј��͊ȒP�Ɏ��߂đ��ֈڂ��قǘJ���s�ꂪ���S�łȂ��B���Ȃ킿�C�o�c�҂�]�ƈ��́C��ƂɁu�\�u���Ă���v�̂ł���B

���̂悤�ȏ�Ԃɗ��������������Ƃ��āC�ʏ���グ����̂́C���{�I�o�c�̏��\���v�f�̂����̎���3�ł����B

�u�I�g�ٗp�v�u�N������v�u��ƕʘJ���g���v

���̂����́u��ƕʘJ���g���v�́C�u�I�g�ٗp�v�Ɓu�N������v�̕��Y���I�Ӗ������������Ă����B

�]�ƈ��������ԓ���̊�Ƃɏ����������Ă��邱�Ƃɂ��C�ނ̏��L����u�X�L���v�͓��Y��Ƃɓ��L�E�ŗL�̂��̂ƂȂ�C�����Ј��ɂȂ����Ƃ��ɐ�߂�E�́C�ނ̂��̌�̊�Ɠ������̏�ł͎�������C���藧�ĂĂ����ۂ́C���S�I�ȁu����v�ƂȂ���̂ł���B�����āC���́u�X�L���v���ق��Ȃ�ʁu�l�I���{�v�Ƃ��Ă̔ގ��g�����L����u����\�́v�ł���B

���Ȃ킿�C�킪���ł͏]�ƈ��́u�����̕x�v�i����������u�l�I���{�v�j�̏o���҂ł���C�����������́u���{�v���邢�́u���Y�v�́C����̎�ł̓��X�N���U�������C������͌o�c�Ґw�����������܂Ƃ߂āu�����v���Ă���̂ł���B�]�ƈ��́C����́u���U�����i���R�ސE�����܂ށj�v�Ƃ������Y�|�[�g�t�H���I�����͂ł͕��U���ł��Ȃ��B����́C�ސE���̉^�p���@�C�ۑ��̐��x�����{�͌Œ�I�Ȃ��Ƃɂ��B�܂�C������]�ƈ��́C����́u�l�I���{�v����т��̗��t������u�����̕x�v�̓�����Ƃ��Ď���̏�����ƂɈϑ����C���̌��ʁC���Y��Ƃ̉��l�����Ȃ킿�����ɔނ�́u���Y�|�[�g�t�H���I�v�̉��l�ɂȂ��Ă���B���̂��߁C��Ƃ������Ƀ��X�N�U����s�����Ƃ邱�ƂɂȂ�B�o�c�Ґw�́C�ł��邩��C�]�ƈ����猠�����Ϗ�����āC���Y�̕��U���ɓw�߂Ă���̂ł���B���̌��n���猩��ƁC�]�ƈ��́C�ۉ��Ȃ��Ɏ���̐��U�����Ƃ��Ă̏����̕x�̊Ǘ��^�c�Ƃ����������C��Ɓi���o�c�Ґw�j�Ɉϑ����i���̈Ӗ��ňӎv���茠���̈Ϗ����s���j�C���̈Ӗ��ł̓v�����V�p���I����ɂ���B�������C�]�ƈ����g�͂��̏ꍇ�C�G�[�W�F���g����o�c�Ґw�֔\���I�ɓ��������闧��ɂ͂Ȃ��B������������̏��������Ƃ̋Ɛтɖڂ����点�C���邢�́C���������J���g����ʂ����C������ʓI�ȃ��j�^�����O��������x�ł���B�������C����̌o�c�Ґw�́C�������āu�ϑ��v�y266�Łz���ꂽ���{�̉^�p�̑S�ӔC�킳��Ă���̂ł��邩��C�G—�W�F���g�Ƃ��Ă̈ӎ��͋����Ǝv����B����̈ӎv���肪�y�ڂ��e�����C�]�ƈ��S�̂̕x�����E���邱�ƂƁC�d�v�Ȃ��Ƃ́C�������g�������]�ƈ�����o�c�҂ɂȂ������̂��C�Ƃ������Ƃł���B�ނ́C����Ώ]�ƈ���\�Ƃ�������ɂ�����C���{�I�ȈӖ��ł̏]�ƈ��̃G�[�W�F���g�ɂ�������̂ɂȂ��Ă���Ƃ�����B�������āC�킪���̊�Ɠ��ɂ�����o�c�҂Ə]�ƈ��̊W�́C��������{�I�o�c�C���Ȃ킿���{�Ǝ��̌ٗp���s�E���x�̂䂦�ɁC��σ��j�[�N�ȁu���݃v�����V�p���E�G�[�W�F���g�W�ieine wechselseitige Principa1 - Agent - Beziehung�j�v�ɂȂ��Ă����B

�Q�D�G�[�W�F���V�[�E�R�X�g�팸�̗L���Ȏ�i�Ƃ��Ă̓��{�I�o�c

�����ł̃L�[���[�h�́u�����v�ł���B���Ȃ킿�C���{�ł̓G�[�W�F���V�[�E�R�X�g�̍팸�̂��߂ɕ������Ƃ�킯�d�v�Ȗ������ʂ����Ă��Ă��邱�Ƃɒ��ڂ��ׂ��ł���B

�Q�D�P�@�G�[�W�F���V�[�E�R�X�g�́u�����v�ɂ���Ă����ɍ팸����邩

�u�����v�Ƃ������t�͑��l�ȈӖ������B���Ƃ��āC�u����v�́u�����v���̂��̂ł���ƌ�����B���̈Ӗ��ŁC�h�C�c�̂��Ƃ�m��ɂ̓h�C�c��̖{��ǂނ��Ƃ��]�܂������C�����悤�ɁC�O���l�����҂����{�I�o�c����{��Ƃ��ڂ����C�����Đ��������͂���ɂ́C���{��̖{��_����ǂ߂邱�Ƃ��傢�ɏ����ɂȂ邾�낤�B�������čl����ƁC�h�C�c�ł́C���{�I�o�c����{�̊�ƊԊW�Ȃǂ���{�l���h�C�c��Ő����ł���Ζ]�܂����ł��낤���C����͂�͂��ςȂ��Ƃł���B�������O���l�����҂́C���{�I�o�c����{�̊�ƊԊW���p�ꕶ���Ō������邱�Ƃ��ł��邪�C���̍ۂɖ|���ɂ͌���\�����ʓ��e�̉��ς̐�����\��������B�ȑO�킪���̗L���Ȍo�ϐV���ɁC�u�h�C�c�̊�����Ђɂ����鎷�s����c���́C�����Ɋē�����o�[�ł�����C���呤�̊ē��̑I�C�v���Z�X�ő傫�ȉe���͂������낤�v�Ə����������҂��������B����Ȃǂ͓T�^�I�ȗ�ł���C�A�����J�؍o���̒����C���̌����҂́C�h�C�c��Ƃɂ������������C�����ɂ����������悤�ł��邪�C�h�C�c�ꎑ���ɂ�����Ȃ������C���邢�́C�������Ă�����Ȃ������C�c�O�ȗ�ł���B�h�C�c��Ƃ̌������h�C�c��ōs���C���̌��C���h�C�c�����@��105���Ō������ւ����Ă��邱�Ƃ́C�قƂ�ǁu�C���n�v�Ƃ��Ēm���Ă��邱�Ƃ�����ł����R�B

���̑��ɂ��C������}�u�^�e�Љ�̐l�ԊW�v�̃h�C�c��ŁiEdition:

Suhrkamp, Taschenbuch�j�ł́C���{��łƔ�r���Ă݂�ƁC�Ȃ�ƁC�͂��ЂƂ������Ă��邱�Ƃ��킩��B�悭�ǂނƁC��x�p�ꂽ���̂��Q�l�ɁC����Ƀh�C�c��ꂽ���̂ŁC���̂悤�Ȉ��́u�������v�ł̊댯����@���ɕ\�������̂ƍl������B

���̂悤�ɁC�o�ϊw�I�Ώۂ̎��Ԃ𗝉�����ɂ������ẮC�����̉e���𐳂������f���C����̕ǂ��������Ȃ��Ă͂Ȃ�Ȃ��B

��X������ɍl���ɓ���Ȃ��Ă͂Ȃ�Ȃ��̂́C�����Ƃ������̂��������x���ŐM�������o���C���͂𑣐i����Ƃ������Ƃł���B�����̕����ɏ������邱�Ƃ��C�M���̒��x�����߂���B�������āC���x�I�ȊW�E���т��̌`���ɂ͐M�����C�K�v�ł��邱�Ƃ���C�����Ƃ����y267�Łz���̂���Ƒg�D�̓�����O����d�v�ȍ\���v�f�ƂȂ�̂ł���B�傫�ȐM���Ƃ������̂��C�l�Ԃ̊Ԃ̊W��ς�����B�s��ɂ�����_��W��C�K�w�I�g�D�ɂ�����v�����V�p���E�G�[�W�F���g�W���킴�킴�����Ɍ`������K�v���Ƃ������̂��C�M���Ƃ������̂ɂ���Č���������ꂤ��Ǝv����B���̂悤�ȌX���́C���{�ł͏]�����ɋ������݂��Ă��āC�����ł������č팸�����R�X�g���T�^�I�ȃG�[�W�F���V�[�E�R�X�g�ł���B

�Q�D�Q�@�L�����̊�Ƃ��ẴG�[�W�F���V�[�E�R�X�g

����̗��_�ɂ����ẮC�G�[�W�F���V�[�E�R�X�g�͎���3�ɕ��ނ����B�S

�@�G�[�W�F���g�̃V�O�i�����O�E�R�X�g

�A�v�����V�p���̃R���g���[���E�R�X�g

�B�Ȃ��c������x�̑���

�G�[�W�F���g�̃V�O�i�����O�E�R�X�g�ɂ��ẮC�ނƃv�����V�p���Ƃ̊Ԃ̏��I��Ώ̂��y�����邽�߂ɔނ���Ă邷�ׂĂ̓w�͂��܂܂��B���̗�Ƃ��āC���l�ɉ��傷��l����o����Ζ��ؖ����C����肪�o���ۏ؏��C���邢�́C�N���W�b�g����҂�����S�ۂȂǂ���������B

�v�����V�p���̃R���g���[���E�R�X�g�́C�G�[�W�F���g�ɑ��Ĕނ������I�ȃn���f�B�L���b�v�����������邽�߂ɔނ��s�����ׂĂ̓w�͂��܂���B���̗�Ƃ��āC���Ƃ���Ƃɑ��čs�������S�̎{�s�ɂ�����C�p���I�ɍs����C������L�Q�����̑���C���E�҂̑I���̂��߂̃A�Z�X�����g�E�Z���^�[�C��s�ɂ��C�Z���̋��ɂ������Ă̗^�M���l�̌����Ȃǂ���������B

�V�O�i�����O��R���g���[���Ɋւ���w�͂ɂ�������炸�C�ʏ�͍œK�ȕ��Ƃ��剻�ɂ͎���Ȃ��B�m���̕s���S���̂������ŁC���Y�����ō��ɂȂ�\�����ł��Ȃ�������i�����̖��j�C���L����m�����v�����V�p���ƃG�[�W�F���g�̊Ԃŕs�ϓ��ł��邽�߂ɁC�I�|�`���j�Y������������i���`�x�[�V�����̖��j�B�������āC�x�̑����C���Ȃ킿�C�����ōl�����銮�S���̏�Ԃ���̌����̏�Ԃ̘������C�Ȃ��c��̂ł���B���ꂪ�C�Ȃ��c������x�̑����ɂ�������̂ł���B

�G�[�W�F���V�[�E�R�X�g�̂����3�̍\���v�f�Ԃɂ́C�g���[�h�E�I�t�W������B���Ƃ��C�c������x�̑����́C���ɍ����R���g���[���E�R�X�g���䖝����Ȃ�C�����x�ቺ���ꂤ�邵�C�V�O�i�����O���������邱�Ƃɂ���ăR���g���[���̕K�v����x�̑����̎c�������Ȃ��Ȃ�B

�G�[�W�F���V�[�E�R�X�g�̒��x�́C���x�̑I���Ȃ�тɈ�A�̐���Ɉˑ�����B�G�[�W�F���V�[���_�ɂ�鐧�x�v�̖ړI�Ƃ����̂́C�œK���ɍł��߂����P�̉��i�Z�J���h�E�x�X�g�j���݂��邱�Ƃɂ��C�G�[�W�F���V�[�E�R�X�g���ɉ����čŏ������邱�Ƃł���B�����Ƃ̊�Ɛ��x�C�o�c�����Ȃǂɉ����āC��ƌo�c�ɔ����G�[�W�F���V�[�E�R�X�g���ς�肤��B����́C�����ƂɌŗL�̌o�c���x���C�Ƃ�킯�G�[�W�F���V�[�E�R�X�g���������Ă�����C�t�ɍ팸�����Ă����肷�邱�Ƃ����肤�邱�Ƃ��Ӗ����Ă���B

���̂悤�ȕ��ނɏ]���C���{�I�o�c���l���ɓ��ꂽ�G�[�W�F���V�[�E�R�X�g�̍\�����C�\�ɂ��Ď������Ƃ��ł���B�G�[�W�F���V�[�E�R�X�g�̕��ނɂ��ẮC���ɑ����̎��݂������y268�Łz���CElschen�i91�j�ɂ�镪�ނ́C�����T�^�I�ŕW���̂悤�Ɏv����B�ނ̕��ނɏ]���]������̕X�I�Ȓ�`������ƁC���̂悤�ɂȂ��T�B

�i�A�j������u�{���f�B���O�E�R�X�g�v�́C�G�[�W�F���g�̃V�O�i�����O�E�R�X�g�ɂ������C

�i�C�j������u���j�^�����O�E�R�X�g�v�y�сu�X�g���N�`�������O�E�R�X�g�v�́C�v�����V�p���̃R���g���[���E�R�X�g�ɂ������C

�i�E�j������u�c�]�����v�́C�Ȃ��c������x�̑����ɂ������B

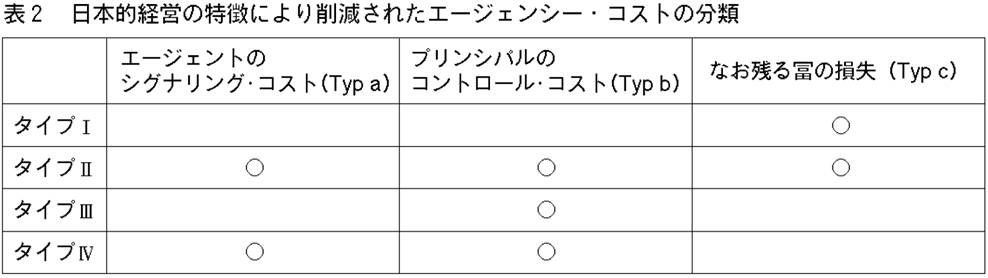

�Q�D�R�@���{�I�o�c�ɂ���č팸����Ă����G�[�W�F���V�[�E�R�X�g

���{�I�o�c�̗l�X�ȓ����ɂ��ẮC�ߋ��������̌����҂ɂ���āC�G�[�W�F���V�[���_�̏�������āC�n���Â����ė����B���̒��ŁC�����ł́C��ƌn��̍\���C����тƂ�킯��ƌn��ɂ����郁�C���o���N�̖����ɂӂ�邱�ƂƂ���B���J�i1987�j�C�r���i1992�j�CKoyama�i1996�j�CDolles�i1997�j�CKoyama/Dolles�i1997�j�Ȃǂ̋c�_�ł́C���{�I�o�c�̓����ɂ���ƌn�����

�̃G�[�W�F���V�[�E�R�X�g�̍팸�ɂ��ėl�X�ȋc�_���Ȃ���Ă���B�����ł͎��̂悤�ȃ^�C�v�̕��ނ��\�ł���B�i�\�P�Q�Ɓj

�^�C�v�T�F�i���C���j�o���N�Ɗ�Ƃ̊Ԃ́C���邢�͏���Ƒ��݊Ԃ̒����p���I�Ȏ��ƊW�ɂ�郊�X�N�̕��S

�^�C�v�U�F���҂ł���Ɠ����Ɋ���ł�����i���C���j�o���N�ɂ��C���I��Ώ̐��̌���

�^�C�v�V�F���j�^�[������҂Ƃ��Ă̋@�\���i���C���j�o���N���Ϗ�����Ă��邱��

�^�C�v�W�F�[���C���������đ��ݓI�ȐM��

���̂����C�^�C�v�T�̍팸���@�ɂ��ẮC���J�i1987�j�ŏڍׂɐ�������Ă���B�ނ̎��،����ł́C1972�N����1982�N�ɂ��āC�n��i�����j��Ƃ̗L���ؓ������̕W�����́C��n���Ƃ̂�����L�ӂɒႢ���Ƃ���������Ă���B���Ȃ킿�C�n���Ƃ̎ؓ������̎��n��I�ȕϓ��́C�n��ւ̏����̂������ŁC��n���Ƃ��������������̂ł���B����͎��̂悤�ɐ��������B���Ȃ킿�C�n���Ƃ̓��C���o���N����̎ؓ��ɂ�����C�������v�����Ȃ��s��������ቺ���Ă���ꍇ�́C��荂�������Œ��B���C������Z�s�ꂪ�Ք����C�s����y269�Łz���������Ȃ��Ă���ꍇ�͋t�ɁC���Ⴂ�����Ŏ����������Ă����C�Ƃ������Ƃ����Ⴞ�����C�Ƃ������Ƃł���B���̂悤�Ȍn���Ƃƌn�C���o���N�Ƃ̊Ԃ̑��ݓI�⊮�s���́C���X�N���S�Ƃ��ċ@�\���邱�Ƃ͖��炩�ł���B�������āC�n���Ƃ̎ؓ������̕ϓ����C�����I�ɗ}�����C�S�̂Ƃ��Ă̎��v�̑����������I�ɖ��ߍ��킳��C��������Ă����̂ł������B�G�[�W�F���V�[���_�̊ϓ_����́C�n����ł̒����p���I�ȃr�W�l�X�W�ɂ���āC������u�c�]�����iTyp c�j�v���팸����Ă����Ƃ������Ƃ��ł���B�^�C�v�U�ɂ��ẮC���{�ɂ������s�Ɗ�Ƃ̊Ԃ̓���ȊW����b���Ȃ��Ă���B���̌`�Ԃ̃R�X�g�팸�́C���I��Ώ̂ƁC���C���o���N��2�̖������ɉʂ������Ƃɂ�邻�̌y���Ɋ֘A����B���C���o���N�͌n���Ƃ̔��s�ϊ�����5%������Ƃ��āC���̊�����ۗL�ł��邪�C�����Ɍn���Ƃւ͗L���ȏ����őݕt���s���Ă���B�������āC���C���o���N�͍ő�̍��҂ł���C�����ɂ܂��L�͊���ł����邱�ƂɂȂ�B���C���o���N�����̂悤�ȓ�d�̖������ʂ������Ƃ̃����b�g�Ƃ��āC��s���C���ɍő�̍��҂Ƃ��āC���Y��Ƃ̓��������擾������C�Ƃ������Ƃ�����B����ɂ���ċ�s�Ɗ�ƂƂ̊Ԃ̏��I��Ώ̂͏������Ȃ肦�āC�����ł̓G�[�W�F���g�̃V�O�i�����O�E�R�X�g�iTyp a�j����уv�����V�p���̃R���g���[���E�R�X�g�iTyp b�j�͖����ɒቺ����B����ɁC��s�����̏��𗘗p���āC���Y��Ƃ̗^�M���l�𐳂����Z�o���C�����i�����j�ȋ����őݕt���s���Ƃ���C�x�̑����iTyp c�j�������I�ɔ������邩������Ȃ��B�^�C�v�V�̍팸���@�́C���Z�o�ς̕���ł͒m��ꂽ���̂ł���i���Ƃ��Βr���i1992�j������j�B���łɏq�ׂ��悤�ɁC���C���o���N�͊���̖����݂̂Ȃ炸�C���҂̖������ʂ����B�����̊�����Ђɂ����ẮC�ʗ�C����̐��͔���ŁC�唼�̊���̓}�l�W�����g�ɑ��郂�j�^�����O�ɂ������āC������t���[���C�h���s���B����C����ł���܂������ɍő�̗^�M�҂ł��郁�C���o���N�ɂ́C���ꂪ������Ȃ��ł��낤�B�������ă��C���o���N�́C���Y��Ƃɑ��C�^�M�҂Ƃ��ď�ɒ��Ӑ[�����j�^�����O���Ȃ��Ă͂Ȃ�Ȃ��B�������ă��C���o���N�͊���Ƃ��������^�M�҂���ʂ������\��邱�ƂɂȂ�B���C���o���N�̂��̂悤�ȗ���́C���̊���ɂƂ��Ĕ��ɗL�p�ł���C�������đ��̊���̓��j�^�����O���s�҂Ƃ��Ă̖������C���C���o���N�Ɋ��ňϔC���邱�ƂɂȂ�B���̈Ӗ��Ń��C���o���N�́u����̑�\�ҁv�Ƃ������ׂ��������ʂ������ƂɂȂ�i�����ł̓��C���o���N�́C�r���i1992�j�̌������̐��Y�҂Ƃ����������ʂ������ƂɂȂ�j�B�������āC�G�[�W�F���V�[�E�R�X�g�C���Ȃ킿�v�����V�p���̃R���g���[���E�R�X�g�iTyp b�j�C�Ƃ�킯������u���j�^�����O�E�R�X�g�v���팸�����B�����ē����ɂ���́C�G�[�W�F���g�����Ƃ̃}�l�W�����g�ɂƂ��Ă����b�I�ƂȂ�B���Ȃ킿�C����ɂ���ƂɂƂ��ẮC�v�����V�p���ɑ��Ĕ�����V�O�i�����O�E�R�X�g�iTyp a�j��L�ӂɐߖ邱�Ƃ��ł���ƍl�����邩��ł���B���̂��Ƃ́C����ł����s�������ɍő�̍��҂ł����邱�Ƃɕ����Ă���B�����ċ�s���n���Ƃɑ��čs���R���ɂ������Ċ�Ƃ�����M�p�����C��s�����L���Ă��邱�Ƃ́C���̊���ɂƂ��ẮC�㗝�i��\�j���j�^�����O�̎��i����s�ɗ^���錈��I�ȗv���ƂȂ�Ƃ����B

���{�I�o�c�̂������̓����C�Ƃ��ɐl�ԊW�C�Ƃ�킯����ƕ����̊W�ɂ܂������́C�^�C�v�W�̍팸���@�ɍv�����Ă���B�����ł͕M�҂��ʂ̋@��i���R[1992]�j�Ɍ��y�����C�}�l�W�����g�ɂ����邢����u���ݓI�v�����V�p���E�G�[�W�F���g�W�v���d�v�ƂȂ�B���̂悤�ɋ��łȑ��ݓI�M���W�̂������ŁC�o���̑�����̃G�[�W�F���V�[�E�R�X�g�͑��݂ɑ��E����邱�ƂɂȂ�B���̂悤�Ȍ��ۂ̍����́C���{�l�������͂ȏW�c�u�����ɂ���B���y270�Łz�Ɠ��̑��G�[�W�F���V�[�E�R�X�g�́C����ɂ���đ��݂ɖ��ߍ��킳�ꂤ���B

�ȏ�̂悤�ȓ��@�ɂ���āC�O�q�̕\�́C���̂悤�ɖ��߂���;

�o�u���o�ς̏I���ȗ��C��Ɠ�����ъ�ƊԂŁC���̎��_�܂Ŏx�z�I�������v�����V�p���E�G�[�W�F���g�W�͑傫���ς�����B�I�g�ٗp���͂�炬�C��J���҂����X�g���ʼn��ق���C����͊�Ɠ��̃v�����V�p���E�G�[�W�F���g�W�ɉe����^���Ă���B�o�u���o�ς̏I���ȗ������Ƒ����Ă���s���Ɋӂ݁C���{��Ƃ͎���̑ΊO�W�̍������E�œK�����߂����Ă���B�����ł͌n������̃v�����V�p���E�G�[�W�F���g�W���d�v�Ȗ������ʂ����B���������̊ԂɁC��㏉�̑��s�̓|�Y���������C����ɂ���ď]�����肵�Ă����n����W�ɂ��e�����o�Ă���B����炷�ׂĂ̈Ӗ�����Ƃ���́C���̂悤�ȐV�����������ڗ��E�Ή����邽�߂ɂ́C���{�I�o�c���o�ϓI���n����ϖe���Ȃ��Ă͂Ȃ�Ȃ��Ƃ������Ƃł���B

�R�D�P�@���{�ɂ������s�̖����̕ω�

�o�u���o�ς̉Q�̒��ŋ�s���s���Y�⊔���ɓ��������B�����ɔނ�͌n���Ƃ֍X�Ȃ铊���̂��߂̎���������B�����̑ݕt�����́C�Ђ���Ƃ�����C���邢�͑S���ԍς���Ȃ���������Ȃ����̂ł��������Ƃ���C��s�̗���͓�����̂ł������ƌ�����B�����Ă��ɂ��̃o�u���o�ς͔j�]�����̂������B�������āC�n���Ƃ����Ǝ����̕s���ɋꂵ�ނ��ƂƂȂ��Ă��C���C���o���N�͂�������̂Ă�C�Ƃ������Ƃ��N�������B�ȑO�͊�ƌn��ɂ����郁�C���o���N��������s���C�]���̂悤�Ɍn���Ƃ̈Öق̃��j�^�����O���C�����Ċ�}�̏ꍇ�̋~���҂̖����i�����́C����܂ŊC�O�ł����{�̃��C���o���N�̓T�^�I�Ȗ����Ƃ��Ēm���Ă����j���ʂ������Ƃ́C���͂�ł��Ȃ���Ԃł������B

���̂悤�ȐV�������������ЂƂ̌����́C���{�̍����Ȃ��傫�ȋ�s�̔j�]�i�|�Y�j���������邱�Ƃ��C���ӂ������Ƃɂ���B�k�C����B��s�̓|�Y�́C���̂悤�Ȑ���̌��ʂł���B

���̓|�Y�ŁC���{�ɂ������s�̐V�������������炩�ɂȂ����B���Ȃ킿�C�Öق́C�����đ��ݓI�ȐM�������ł͌n���Ƃ��K���Â��邱�Ƃ́C���͂�ł��Ȃ����Ƃ���C�u�Öق̃��j�^�����O���v�ł����Ă͂Ȃ�Ȃ��C�Ƃ������Ƃł���B��s�͍���C�����������Ă����Ƃɑ��āC��ɂ�茵�����������s���C���j�^�����O���āC�ꍇ�ɂ���Ă͂�茵�����K���Â��Ȃ��Ă͂Ȃ�Ȃ��̂ł���B�ނ�͂��̖����ɂ�����C���͂�Öق̂ł͂Ȃ��C���R���郂�j�^�����O���łȂ��Ă͂Ȃ�Ȃ��Ȃ��Ă���B�������C�i�����C���o���N����j��s�̂��̂悤�y271�Łz�ȋ@�\�ɂ��ẮC���͂�]���̂悤�ȋ����������ł���قǁC���S�͂������̂ł́C���łɂȂ��Ȃ��Ă��邱�Ƃ���C�}�l�W�����g���K���Â���������ʂ������̂��C�ʂɕK�v�ƂȂ��Ă����B

�������ďo�������̂��ψ���ݒu��ЂƂ�����ƌ`�Ԃł���C�}�l�W�����g�ɑ��郂�j�^�����O�@�\���ʂ������̂Ƃ��āC�傢�ɒ��ڂ��ꂽ�B����ŏ]���^��Ƃɂ����Ă��C�č����̋@�\���i�K�I�ɋ�������C�����ł́C�]�����C���o���N���ʂ����Ă��������̑�֓I�ȋ@�\��S�����̂����č����ł���Ƃ���������Ɏ����Ă���B

�R�D�Q�@���{�Љ�ɂ����鉿�l�ς̕ω��Ƃ��̉e��

���{�̎Љ�ɂ����鉿�l�ς̕ω��ƁC��Ƌy�у}�l�W�����g�ւ̂��̉e���́C��͂�傫�Ȃ��̂�����B����ɔ����ω��́C���{�I�o�c�ɂƂ��Ė{���I�ȕ������`�����Ă����C��Ƃɂ�����v�����V�p���E�G�[�W�F���g�W�ɉe����^���Ă����U�B���{�̍��Z���w�̍ŋ߂̑��Ǝ҂́C���͂���{�̘J�������̍S���ɖ������ɏ]�����Ƃ͎v��Ȃ��Ȃ����C�����Ă���͓��R�v�����V�p���E�G�[�W�F���g�W�y�уG�[�W�F���V�[�E�R�X�g�ɉe����^���C�ꍇ�ɂ���Ă͐V�����}�l�W�����g���@��v�����邱�ƂɂȂ��V�B�����ďq�ׂ�C���{�I�o�c�́u���ݓI�v�����V�p���E�G�[�W�F���g�W�v�̏I�����������肤��킯�ŁC���̌��������l�ς̕ω��Ƃ������Ƃł���B�}�l�W�����g����ъ�ƌo�c�ւ́C���l�ς̕ω��̋�̓I�ȉe���C�Ƃ��ɎႢ����ł̂���́C���{�����ł͂Ȃ��C���E���ő傫�Ȗ��Ƃ��Ď��グ���Ă���B���l�ς̕ω��̌���Ƃ��Ă͗l�X�Ȃ��̂�����C���Ƃ��A���o�b�n�́C1994�N�Ɏ���12�̌X�����w�E���Ă����B�W

�P�D�����I�ȉ��l�����łȂ��C�m���I�ȉ��l�E�����̏d��

�Q�D�Y�ƎЉ��|�X�g�Y�ƎЉ�ւ̓]��

�R�D�J���ɂ�閞�����玩�R���Ԃɂ�閞���ւ̓]��

�S�D�����̒��S�Ƃ��Ắu�Ƒ��v�ł͂Ȃ����Ԃ��������Ƃ͌���Ȃ��u�p�[�g�i�[�V�b�v�v�Ƃ��Ắu�Ƒ��v

�T�D�q�������������Ƃ�����]�ł͂Ȃ��C����Ȃ��C�����𒆐S�Ƃ����C�K���̒T��

�U�D�ߖ�E�����u������C����u���ւ̓]��

�V�D�]�������u���������i�ȁj�v����u������ꂽ�����v�ւ̓]��

�W�D�L������������Љ��C�g���̂ĎЉ�ւ̓]��

�X�D�L����e����邽�����ЂƂ̉��l�̌n�����Љ��C���x�ɑ��l�����C�����̃T�u�J���`���[���������Љ�ւ̓]��

10�D�N������ւ̑��h�Ƃ����p������C�N�����オ����Ă������ׂĂ̂��̂���̋}�i�I�ȁu�����v�ւ̓]��

�y272�Łz11�D�@�ƒ����̏�Ԃ���C�c��O�ł̔��Ή^���C�}�i�I�Ȏs���^���C����ɂ̓e�����Y���ւ̓]��

12�D�Z�p�I�i���ɑ���m��I�ȑԓx����C���ׂẴe�N�m���W�J���Ȕ��W����`�Ԃ̋���ւ̓]��

���{�I�o�c�ɂ��ẮC���̂����R�D�C�X�D������10�D�ɒ��ڂ��ׂ��ł���B�����C���{�̎Ⴂ����́C�J���ɂ�閞�����玩�R���Ԃ����������Ƃ̖����ւ̓]���Ƃ������m�ȌX��������B���{�̘J���҂́C�ȑO�́C��N�܂ł̒����ɂ킽��J���������C�ߖ�ƋΕׂɂ���đς��E�сC�ŏI�I�ɂ͘J�������ɖ������Ă�����I����C�Ƃ������Ƃ�������ōs���Ă����B�������Ȃ���C���l�ς̕ω��̌��ʁC��҂����́C�]���x�z�I�������J�������ɂ��S���ɂ́C���͂△�����ɂ͏]�������C����ɂ���āC���܂Ŏx�z�I�ł��������ݓI�v�����V�p���E�G�[�W�F���g�����͗h�炬�n�߂��B�����ōl�����ׂ��́C�O�q�̏I�g�ٗp�Ɠ��{�l�̘J���ւ̃G�[�g�X�ł���C�Ⴂ����ɂƂ��Ă͘J���́C���͂�l���̖ړI�ł͂Ȃ��C�ނ炪�����l�̌n�́C�N������̂�������͂邩�ɑ��l�Ȃ��̂ł���B�����C���邢�͎���̑����I�Ȏv�z�̏��Y������Ɏ�����C�Ⴂ����ɍL�����Ă��āC����͑O�q��9�߂̕ω��ƊW�������B

�O�q��10�Ԗڂ̉��l�ς̕ω�����́C��Ɠ����ł̃q�G�����L�[�W�̕ω��������Ă���B�N������ւ̑��h����̗����C�����Ă����N�����オ����Ă��邱�Ƃɂ��C���{�̎Љ�ł͍����C���͂�Â��N����`�͂䂫�킽���Ă͂��Ȃ��B�Â��`���I�ȔN����`�́u���s�����N����`�v�Ƃ������t�����C����x��ŁC�p�ꂽ���̂ƊŘ�Ă���B���̌��ʁC���{��Ɠ��ł̑��ݓI�v�����V�p���E�G�[�W�F���g�W�́C�߂������Ȃ��Ȃ�\��������Ǝv����B

�S�D�P�@�ς�炴��Ȃ��u���{�I�o�c�v

�`���I�ȓ��{�I�o�c�ɂ́C���̂܂܂ł́C���炩�ɏ����͂Ȃ��B����͍����C�ς��Ȃ��Ă͂Ȃ�Ȃ��C�s���Ȉ��͂ɒ��ʂ��Ă���B��s���ߋ��̏d�v�Ȗ����̑唼�����������Ƃ́C�o�u���o�ϊ��ɂ����鎩��̌��������ɂ����̂ł���B

���{�I�o�c�̌��S�Ȕ��W�̂��߂ɕK�v��3�̖]�܂����C����������ȏ���������B��N���オ�X�ɋΕׂɓ������߂ɂ́C�N������̉��l�ς̕ω����K�v�ł���B���̂��߂̕s���̑O��Ƃ��āC�N�����オ�N����`�̂������ŕۏ���Ă��������i�������j��������邱�Ƃ��v�����B�ߓn�I�Ȏ����ɂ́C����ɂ��R���t���N�g��������ł��낤�B���{�����̃R���t���N�g���ǂ̂悤�ɍ����ł��邩���C��1�̖��ł����B

2�߂ɏd�v�Ȃ̂́C���{�̌o�c�w�҂����{��Ƃ̈ӎv����v���Z�X���ƍs�����Ȃ����͂��邱�Ƃł���B���{�Ɍ����ɂ������X���Ƃ��āC�o�c�w�҂��������Ɋ�Ƃ���ьo�c�ґ������̗���ɗ����C�ނ�̎��_�������x���E�������Ă������Ƃł���B�u�l�{��`�v�ȂǂƂ������t���T�^�I�ȁC���̂悤�ȐV��ł���C���{��Ƃɂ�����K�w�I�x�z�\����ٌ�E���������邽�߂̂��̂ɑ��Ȃ�Ȃ��B���̌��t�́C��萳�m�ɂ́u�l�{��`�v�ł͂Ȃ��C�u�o�c�҂̂��߂̐l�{��`�v�ƌĂȂ��Ă͂Ȃ�Ȃ��B���Ȃ킿�C�l�{��`�Ƃ����̂́C�����̃}�l�W�����g�ɂƂ��Ă̂ݗ��v�������炷���̂������̂ł���B�������C���{�̌o�c�w�҂̂��ׂĂ���Ƒ������C�}�l�W�����g�������̗���ɂ���킯�ł͂Ȃ����C�ނ�i�����ĉ�X�j���C�O�y273�Łz�œ��{�̊�Ƃ̃T�N�Z�X�E�X�g�[���[���萁�����Ă܂��̂́C���炩�Ɍ��ł���B���ꂩ��́C���{�̊�Ƃ���у}�l�W�����g�̔��W�Ɋւ��ẮC�����Ⴞ���ł͂Ȃ��C���s������炩�ɂ��Ȃ��Ă͂Ȃ�Ȃ��B����ɂ���ď��߂āC��Ɠ��̂��܂��܂ȊW�ɂ��Ă̐��m�ȍl�@�֓��B������ł��낤�B

3�߂Ƃ��āC�]���C���{�I�o�c�̕K�v�ȕω��Ƃ������̂́C�唼������s��ꂽ���̂ł͂Ȃ��C�O�����ǂꂭ�炢�����������ɖ{���I�Ɉˑ����Ă������Ƃɒ��ڂ��ׂ��ł���B���{�I�o�c���C�O������̋������͂ɂ��C���シ�邱�Ƃ����҂����B�����ł����������C���Ⴂ���オ�����Ɋ֗^�ł���Ƃ��낪����B

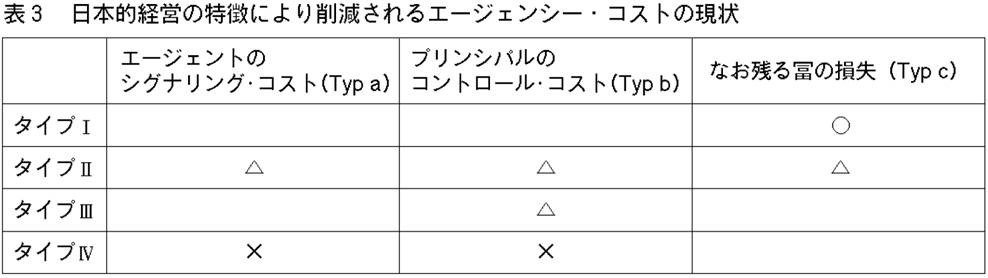

�S�D�Q�@�G�[�W�F���V�[�E�R�X�g�팸�̐V�����p�^�[��

���̂悤�ɁC�`���I�ȃ��C���o���N���x�͕���C��ƌn����C�]���̂悤�Ȍ`�Ԃ͎p�������Ă���B�����āC����ɔ����āC�o�u���o�ς̔j��ȑO�ɋ@�\���Ă������{�I�o�c�̓Ǝ����ɋN������C���{��Ƃ̃}�l�W�����g�Ɋւ��G�[�W�F���V�[�E�R�X�g�̍팸���[�g�ɂ��C�ω��������Ă���B����́C�u�G�[�W�F���V�[�E�R�X�g�팸�̐V�����p�^�[���v�Ɩ��t���邱�Ƃ��ł���B

�O�q�̕\�̃t���[�����[�N�ɏ]���āC���̌�C���݂܂ł̕ω����C�����_�ŋL���ƁC���̂悤�ɂȂ�ł��낤�B

���Ȃ킿�C�^�C�v�T�ł�����ƊԂł̒����p���I�Ȏ��ƊW�ɂ��ẮC�o�u���o�ς��j������C���̎�������f�����킯�ł͂Ȃ��̂ŁCTyp c�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�́C�������Ă���Ǝv����B�܂��C�o�u���o�ς̔j��ȑO�ɂ�����C��Ƃ��Ƃ�܂��킪���̃V�X�e�����u���V�X�e���v�Ƃ�Ԃ��Ƃɂ���C���V�X�e���ł̃��C���o���N�ƌn���ƂƂ̌����́C�o�u���o�ς̔j��ȍ~�C����I�ɐ��ނ͂������̂́C��s���͌n���Ƃ̎������̕��o�ɂ͏��ɓI�ł���Ƃ���C���̌��ʁC��s�ƌn���ƂƂ̑��݈ˑ��W��\�����ɂ��āC��s������̖��C�����������ȑO�������ΓI�ɋ����Ȃ��Ă���Ƃ��Ă��CTyp c�̃G�[�W�F���V�[�E�R�X�g�팸�̃��[�g�́C���ł��Ă��Ȃ��Ǝv�����B

����ɑ��C�^�C�v�V�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�ɂ́C�傫�ȕω����N�������ƍl������B���Ȃ킿�C�O�q�̒ʂ�C�n���Ƃ̃��j�^�����O�ƃR���g���[���Ƃ����������ʂ����Ă����i�͂��́j��s���炪�C�o�u���̉Q�ɔ�э���ł��܂������ʁC��s���̂���@�ɕm���āC���̌��ʁC�n���Ƃ̃��j�^�����O�C�R���g���[���ǂ���ł͂Ȃ��Ȃ��Ă������ƁC�����āC�n���Ƃ̑��ɂ̓��C���o���N����̎p����������Ƃ���Ă���C���͂�^�C�v�V�y274�Łz�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�́C���V�X�e���̎���̂悤�ɋ@�\���Ă���Ƃ͍l�����Ȃ��B�������C���ꂪ���S�ɏ��ł����Ƃ���؍����Ȃ��C������ɕς�����ƍl�����邱�Ƃ��L���Ă����B

���Ԃ��O�シ�邪�C���Ƀ^�C�v�U�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�́C�^�C�v�V�Ɋւ��ďq�ׂ��Ƃ���C�����郁�C���o���N�ɂ��C����ƍ��҂̊Ԃ̏��I��Ώ̂̊ɘa�Ƃ����Ӗ��ł��C���̐��Y�E���ʂɂ������ċ�s���ʂ��������̏d�v���́C���⋌�V�X�e���ɂ����邻��Ɣ�r���āC�i�i�ɒቺ���Ă���Ǝv���C����́���ւƕς���Ă���Ǝv����B

�^�C�v�W�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�ɂ��ẮC��5�͂ŏq�ׂ��悤�ɁC�u�l�{��`�v�����C��Ɠ��ɂ�����u���ݓI�tfl�����V�p���E�G�[�W�F���g�W�v�ɑ傫�ȋT�����Ă��܂������݁C���͂�@�\���Ă͂��Ȃ����̂Ǝv����B����ɂ��ꂪ���S�ɏ������������̂ł͂Ȃ��Ƃ��Ă��C���V�X�e���ɂ�������{�I�o�c�V�X�e���̍ő�́u����v�̂ЂƂł��������̂悤�ȁC�L�����h���X�e�B�b�N�ȃG�[�W�F���V�[�E�R�X�g�팸���[�g�Ƃ��Ă̖������ʂ������Ƃ́C���͂�ނ��������ł��낤�B�������āC����ɂ��ẮC����́~��ɂ���Ēu��������������Ȃ��ł��낤�B

�����āC����V�����^�C�v�̃G�[�W�F���V�[�E�R�X�g�팸���[�g���l���邱�Ƃ��ł���B�^�C�v�X�Ɩ��������C���̃��[�g�́C���̂悤�Ȃ��̂ł���B

�^�C�v�X�F�h���X�e�B�b�N�ȎY�Ɠ��ĕҐ��ɂ���āC���Ɠ��m�̌o�c�������A�����Ă���C�ɒ[�ȏꍇ�C�����C��̎Y�Ɠ��Ɉ�̊�ƂƂ�����ԂɂȂ肤�邱��

�킪���̎Y�Ɠ��ĕҐ��̓����́C����C�ۉ��Ȃ��ɐi��ł���C�������đ����̎Y�ƂŁC�����}�[�P�b�g�V�F�A������Ɠ��m�̌o�c�������p�ɂɌ����邱�Ƃ́C�����Ƃ�킯�m����Ƃ���ł���B�ɒ[�ȏꍇ�C�����C��̎Y�Ɠ��Ɉ�̊�ƂƂ�����ԂɂȂ肤�邱�Ƃ����l������B���R�C���̑��̖ړI�̓V�i�W�[���ʂł��낤���C�����Ō����Ƃ��ĂȂ�Ȃ��̂́C����ɂ����Typ c�̃G�[�W�F���V�[�E�R�X�g���܂��Ƀh���X�e�B�b�N�ɍ팸���ꂤ�邱�Ƃł���B���Ȃ킿�C�^�C�v�T�̃G�[�W�F���V�[�E�R�X�g�팸���[�g�Ɏ��āC�]���ʁX�ɓ����Ă����r�W�l�X�P�ʂ��C����I�R���g���[���ɏ]�����Ƃɂ��C�@����C�c�]�����̈Ӗ��ł́CTyp c�̃G�[�W�F���V�[�E�R�X�g�͍팸���ꂤ��ł��낤�B

���̂悤�ȃ^�C�v�ł̌o�c�������C�Ƃ�킯�킪���ɕp������傫�ȗ��R�̂ЂƂƂ��āC�����ɂ킪���C���{�l�̐S�̒�ɖ��X�Ɨ����u�W�c�A���ӎ��v�C���邢�́u�w�O���[�v�u���x�̗��p�ɂ�闘�v�Nj��ӎ��v���������Ă���B���̂悤�Ȏ咣�̂ЂƂ̂��ǂ���ƂȂ��Ă���̂��C����������炭�킪���ʼni�v�ɑ����ł��낤�u�k���v�̑��݂ł���B���ȏ��I�Ȋ��S�����C���Ȃ킿�u�}�[�P�b�g�E���J�j�Y���v�ɂ�鎩�R����������C������H�ɂ�鋤�|��Ȃǂ�������邽�߂ɁC�C���t�H�[�}���ȁu�C���������[���v��ݒ肵�āC������}��Ƃ��y275�Łz���̂́C������Ȃ��C�u���{�I�o�c��@�v�̏d�v�ȃR���|�[�l���g�ƌ�����ł��낤�B

�Q�l����

Albach, H.

(1994): Wertewandel deutscher

Manager, in : Albach, H. (Hrsg.)(1994): Werte und Unternehmensziele im Wandel der Zeit,

Dolles, H.

(1997): Keiretsu - Emergenz, Struktur,

Wettbewerbsstärke und Dynamik

japanischer Verbundgruppen,

Frankfurt am Main et al. 1997

Elschen, R.

(1991): Gegenstand und Anwendungsmöglichkeiten

der Agency-Theorie, in:Zfbf, 43. Jg.,

Nr. 11, 1991 S. 1002-1012.

Ikeo, K. (Hrsg.)(1992): Finanztheorie

und institutionelle Reform (Japanisch),

Tokio 1992�i�r���a�l�C�L�ˌ[���C���Z���_�Ɛ��x���v�C�L��t�C1992.5.�j

Itami, H.

(1987): Peoplism der japanischen Unternehmungen (japanisch), Tokio 1987�i�ɒO�h�V�C�l�{��`����@�ς��o�c�ς��ʌ����C�}�����[�C1987.12�j

�ɒO�h�V�C�o�c�̖����������ȁC���{�o�ϐV���ЁC2000.2

Jensen, M.C. & Meckling,W.H. (1976): Theory of

the Firm: Managerial Behavior, Agency Costs and Ownership Structure, in:

Journal of Financial Economics 3, 1976 S.305-360.

Koyama, A. (1991): Eigenarten des japanischen

Managements, in: ZfbF, 43. Jg.,

Nr. 3, 1991 S. 276-285.

Koyama, A. (1996): Der Einfluß der

Bankregulierung auf die Profitabilität

von Unternehmen --- ein deutsch-japanischer Vergleich, in : Czap, H., Sadowski,

P. & Wächter, H. (Hrsg.)(1996):

Regulierung und Unternehmenspolitik,

Koyama, A. (1997): The Transfiguration

of Japanese Management Accounting System --- The Role of MBO in Japanese Firms,

in: Deutsches Institut für Japanstudien et al. (Hrsg.): Between External Shocks and Internal Evolution:Towards a New Phase in

Japanese Management Practices,

Koyama, A. & Dolles,

H. (1997): Does Agency Theory Fail to Explain Japanese Management, Organization

and Institution? --- A Step Toward an Asian Theory of the Firm.,

Vortrag auf der 14. Jahrestagung der

Euro-Asia-Management-Studies Association,

Kumar, B.N./Dolles,

H. (1993): Some New Perspectives in Research on Japanese Management, Vortrag

auf der 10. Jahrestagung der Euro-Asia-Management-Studies Association, Nürnberg 1993

Nakatani,

Ouchi, W. G.

(1981): Theory Z. How American Business Can Meet the Japanese Challenge,

Pascale, R.T. /

Athos, A.T. (1981): The Art of Japanese Management. Applications for American

Executives,

Picot, A.; Dietl,

H. & Franck, E. (1997): Organisation --- Eine Ökonomische Perspektive ---,

Takahashi, Y. (1984): Der Japanische Managementstil. Unternehmenshistorische

Analyse und Internationaler

�y276�ŁzVergleich, in:

Vogel, E. (1979):

Westall, O. M.

(1996): Britisch business history and the culture of

business, in: Godley, A & Westall, O. M. (Hrsg.)(1996): Business history and

business culture,

Womack, J. et al. (1991): The Machine

that Changed the World,