�y203�Łz

�ǂ̂悤�Ȑl�X�������~�C�����Y���щ����Ă���̂��H

��@�j��

�P�D�͂��߂�

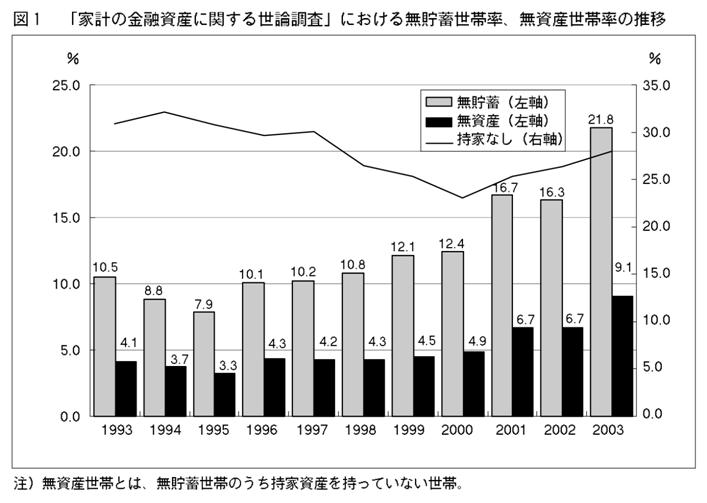

���Z�L���ψ�����N���\���Ă���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i�����~�L���ψ���u���~�Ə���Ɋւ��鐢�_�����v�u���~�Ɋւ��鐢�_�����v�j�ɂ��C���Z���Y��ۗL���Ă��Ȃ�������u�����~���сv�͔N�X�������Ă���C����15�N�ɂ͒������т�21.8���ɂ��B���Ă���i�}1�j�B�������т͒P�g�҂�����2�l�ȏ�̓����҂����鐢�тł��邩��C����5����1�������~���щ����Ă���Ƃ������Ƃ͎��ɋ����ׂ������ł���C�V���ȂǕɂ��傫���̂�グ���邱�ƂɂȂ����B

���~�́C���Ƃ�a�C�C�ЊQ�Ȃǂ̃��X�N�ɔ����邽�߂̎��ȕی����邢�̓o�b�t�@�[�E�X�g�b�N�Ƃ��Ă̋@�\�������Ă��邪�C�����~��ԂɊׂ��Ă���Ƃ������Ƃ͂����������X�N�ɒ��ɎN����Ă���Ƃ������Ƃł���C���Ɋ댯�ȏ�Ԃɂ���\��������B�܂��C���̈Ӗ��ł́C�����~���т̂����C�����i���Ǝ��Y�j�������Ă��Ȃ������Y���т̕������[���ȏł��邪�C���f�[�^���g���Ė����Y���ї�1)���v�Z����Ƃ�͂�C�����~���ї��Ƃقڃp�������ɑ������Ă��邱�Ƃ��킩��B���̂悤�Ȗ����~���сC�����Y���т̌���C�Ȃ��ߔN�������Ă���̂��Ƃ��������Ƃɂ��ĕ��͂��邱�Ƃ͎Љ�ۏ�E�Љ������̉^�c��C�ɂ߂ďd�v�ł���ƍl������B�������Ȃ���C���݁C�킪���Ŗ����~���т̕��͂��s���Ă��錤����́C���Y�E���i2004�j���������݂��Ă��炸�C���̏d�v���Ɋӂ݂Č����~�ς����܂�ɏ��Ȃ��ƌ��킴��Ȃ��B

�����Ŗ{�e�ł́C�܂��ɁC���Z�L���ψ���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i����15�N�x�C11�N�x�C7�N�x�j���̂̌[�f�[�^�ڕ��͂��邱�Ƃɂ��C�����~���т̏𖾂炩�ɂ��Ă䂭�B�Ȃ��C�����ŕ��͂��Ă��钙�~�⎑�Y�̓O���X�̊T�O�ł���C�ؓ����������������l�b�g�̊T�O�ł͂Ȃ����Ƃɒ��ӂ��K�v�ł���2)�B

�y204�Łz

�ȉ��C�{�e�̍\���͎��̒ʂ�ł���B2�߂ł́C�u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�f�[�^�̊T�v�ɂ��ďq�ׂ�B3�߂́C2003�N�x�ɂ�����21.8���̖����~���ї����ǂ�قǐM���ł���̂��Ƃ����_�ɂ��Đ����E��������B4�߂́C�Ȃ������~���тɂȂ邩�Ƃ����_�ɂ��ĉ������̂�グ�C�����~���сE�����Y���т��C�������̃N���X�\���猟����B5�߂́C4�߂̃N���X�\�̕��͂�[�߁C���W�b�g���f���ɂ�菔�v�����ɐ��v���ĕ]�����s���B6�߂́C�����~�C�����Y���ї����ߔN�������Ă���v���ɂ��ėv���������s���B7�߂͌���ł���B

�Q�D�f�[�^

�{�e�ŗp����f�[�^�́C���Z�L���ψ�����N�s���Ă���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�ł���C����15�N�����̌[�f�[�^�𒆐S�ɕ��͂�i�߂�B���̒����́C����13�N4���ɋ��Z�L���ψ���Ɩ��̂��ς��ȑO�̋����~�L���ψ���ォ��C�u���~�Ə���Ɋւ��鐢�_�����v���邢�́u���~�Ɋւ��鐢�_�����v�Ƃ������̂ŁC���a28�N�ȗ��A�����Ē������s���Ă���B����15�N�����́C�w��2�i�K����ג��o�@�ɂ��S������400�̒����n�_��I�сC�e�����n�_���疳��ׂ�15�̐��ш�2���ȏ�̐��т�I�Ԃ��Ƃɂ����6000�̒������т�W�{���o���s���Ă���C4158���т���̉Ă���i�L����69.3���j�B���o���тւ͒������������[�����Q���Ē������@�����������ŁC������ɍĂіK�₵�Ē����[��_���E�������Ƃ������u�ʐډ���@��p���Ă���B�����͕���15�N6��27������7��7���܂ł̊��Ԃōs��ꂽ�B���̃f�[�^�̗��_�́C���N�T���v���̗ގ������ۂ����悤�ɁC�T���v�����O���@��L�����C�����̒�����`���Ȃǂ䂵�������v���s���Ă���_�ł���B�c�O�Ȃ���C�T���v�����͖̂��N�Ⴄ�̂Ńp�l���f�[�^�ł͂Ȃ����C�������������v���s���Ă��邽�߁C���n���r���\��Repeated Cross-Section Data�ł���Ƃ݂Ȃ����Ƃ��ł���B

�R�D�����~���ї��̐���

�����~���ї��̒�`�ɗp�����鎿��́C��̓I�ɂ͎��̂悤�Ȃ��̂ł���B

�@

�@

���̎����2�������������̂������~���тƂȂ�B���̎���ɐ旧��1�ɂ́C���~�Ɋւ��āu���E�H�Ƃ�_�E�сE���Ɠ����Ƃ̂��߂̒��~��C���^�U���݁C�����U�ւȂLjꎞ�I�ɂ��������ɂƂǂ܂�Ȃ��悤�ȗa�����͊܂߂Ȃ��ł��������������B�ȉ��̎���ɂ��Ă����l�ł��B�v�Ƃ������ӏ���������C�����ɋ��Z���Y�̌������[���ł��邱�Ƃ�v�����Ă��Ȃ��B���������āC��`��C���~���������i���݂͉ƌv�����j�����͖����~���ї��������Ȃ邱���y205�Łz�͓��R�̂��Ƃł���B�������Ȃ���C��͂�21.8���Ƃ��������͋����ׂ��l�ł���C�����~���ї��̐M�����C��������������������K�v������Ǝv����B

�܂��C�����[�̑��̎��₩��C�����~���т̒�`�Ƃ��Ė�������\������������Ă���T���v������菜���Ă䂭���Ƃɂ���B

�@�@��7�u���Z���i�̒��ɂ́C������O�ݗa���̂悤�ɁC������ב֑���̕ϓ��ɂ���Ă͌��{���ꂷ����̂�����܂��B���Ȃ��̂��ƒ�ł́C�������������i���������ł����B�i���͈�j�v�Ƃ�������ɑ��āC���{�����Y���u�����Ă���v�Ƃ��������c23�T���v���B�������C���{���̌��ʁC�����~�ɂȂ��Ă���\���͑��݂���B

�A�@��8�u���Ȃ��̂��ƒ�ł́C���݂̒��~�c����1�N�O�ɔ�ׂđ����܂������C���邢�͌���܂������B�i���͈�j�v�Ƃ�������ŁC�u�������v�Ɖ��������c7�T���v���B�������C���~�c�����l�b�g�̂��̂ƍl���Ă���C�ؓ����̕ԍςɂ���Č��ݖ����~�ł����Ă����~���Ƃ����\���͑��݂���B

�B�@��1a�́u�ߋ�1�N�ԂɎ�������i�ň�����j���牽���i�������͎l�̌ܓ��j���炢�~���܂������v�Ƃ�������ɑ��āC���~�����Ă���Ƃ��Ċ������������c125�T���v���B���݂ɂ���125�T���v���̎�������̒��~�����͕���7.2���i�ő�30���j�ł���B�������Ȃ���C�ߋ�1�N�ł��邩�璙�~��������Ɍ��݂܂ł̊Ԃɒ��~���[���ƂȂ��Ă���\��������B

�C�@��1b�́u�N�Ԏ�������̂����{�[�i�X��Վ������i�ň�����j���牽���i�������͎l�̌ܓ��j���炢�~���܂������v�Ƃ�������ɑ��āC���~�����Ă���Ƃ��Ċ������������c47�T���v���B���݂ɁC����47�T���v���̃{�[�i�X�E�Վ���������̒��~�����͕���13.8���i�ő�50���j�B������C�ߋ�1�N�ł��邩�璙�~��������Ɍ��݂܂ł̊Ԃɒ��~���[���ƂȂ��Ă���\��������B

�D�@��35�u���݂̐�����́C�ǂ̂悤�Ȏ������ɂ���Ă��܂����i����3�܂Łj�v�Ƃ�������ɑ��āC�u4.���~�������v�ɂ���Đ�����d���Ă���Ɖ��������c32�T���v���B������C���~�������̌��ʁC���ݒ��~���[���ɂȂ��Ă��܂��Ă���Ƃ������Ƃ����蓾��B

�E�@��19�u���Ȃ��̉ƌv�i�Ƒ��S�́j�̉ߋ�1�N�Ԃ̎����E�x�o���ꂼ��ɂ��āC���\�̊Y�����闓�ɋ��z�����L�����������v�Ƃ�������̉ߋ�1�N�́u�N�Ԓ��~�z�v�𐳂̒l�ʼn��Ă��鐢���c94�T���v���B���݂�94�T���v���̕��ϔN�Ԓ��~�z��58.5���~�i�ő�500���~�j�B������C�ߋ�1�N�ł��邩�猻�݂͒��~���[���ƂȂ��Ă���\��������B

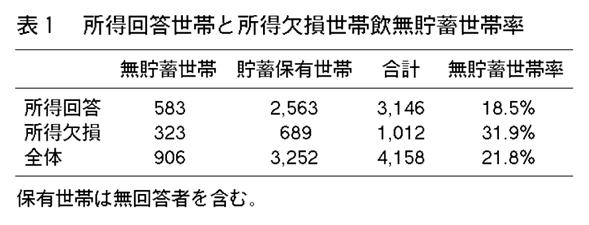

�F�@��19�Łu�N�Ԏ�������v���Ă��Ȃ������c323�T���v���B����������Ă��Ȃ����т́C���Y�ɂ��Ă����ۂ̂���Łu���~��ۗL���Ă��Ȃ��v�Ɠ������\��������Ǝv����B���ۂɁC�\1�ɂ݂�悤�ɁC�����ɂ��ĉ��Ă��Ȃ������҂̂����C�����~���ї���31.9���ƍ����Ȃ��Ă���B

�����@�����F�ɂ��ăT���v���������Ė����~���ї����`�������̂��1�Ƃ���B

��ɐG�ꂽ�悤�ɁC�u���E�H�Ƃ�_�E�сE���Ɠ����Ƃ̂��߂̒��~��C���^�U���݁C�����U�ւȂLjꎞ�I�ɂ��������ɂƂǂ܂�Ȃ��悤�ȗa�����͊܂߂Ȃ��ł��������������B�ȉ��̎���ɂ��Ă����l�ł��B�v�Ƃ������ӏ���������̂ŁC���ϗp�̂��߂Ɏc������������ꍇ���C�����~���т̒�`�Ɩ����͂��Ȃ��B�������C���~�����������Ƃ̔�r�̂��߂ɁC�����Ɍ����̎c����0�ƂȂ�ꍇ�̒�`�ɂ��邱�Ƃ��\�ł���B������2�Ƃ���B��̓I�ɂ͈ȉ����y206�Łz�����p���ăT���v���������Ă���B

�G�@��18�u���Ȃ��̂��ƒ�ł́C����������C���s����C�����������ƌv�x�o�̎������ώ�i�Ƃ��Ăǂ̂悤�Ȃ��̂���ɗ��p���Ă��܂����B����1�N�Ԃɂ��Ă��������������B�i����2�܂Łj�v�Ƃ�������ɑ��āC�N���W�b�g�J�[�h���g���Ă���Ɠ����������c155�T���v���B�N���W�b�g�J�[�h���g�����߂ɂ͌����̌����Ɏc����0�ɂ͂Ȃ��Ă��Ȃ��͂��ł���B

�H�@���l�ɁC��18�̌����������������ώ�i��q�˂鎿��ŁC�����U�ւ��g���Ă���Ɠ����������c507�T���v���B����������ɂ͌����̎c����0�ɂ͂Ȃ肦�Ȃ��B

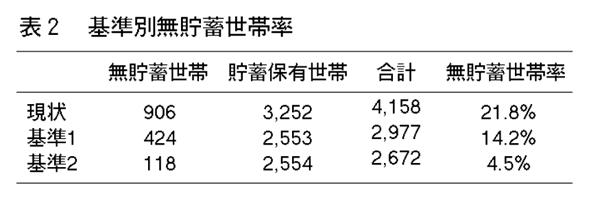

���āC����C�1�i�@�����F�f�j�C�2�i�1�̂ق��C�G�H�f�j3�̊�ɑ��閳���~���ї������������̂��\2�̒ʂ�ł���B�1�̒�`��p���Ă�14.2���ł���C��͂�����ׂ������ł���_�͕ς��Ȃ����C����̒�`��21.8���Ƃ��������͕��������Ă݂�ׂ����̂ł��邱�Ƃ��킩��B���Ȃ݂ɁC14.2���Ƃ��������́C���Y�E���i2004�j���C2002�N�̗X���������i���݁C���{�X�����ЁE�X�������������j�u�ƌv�ƒ��~�Ɋւ��钲���v�����ē���14.90���Ƃ��������ɔ��ɋ߂��B�2��4.5���́C���Z�L���ψ���̒�`�ɂ͖����������̂ł͂Ȃ����C�����܂Ō����Ɍ�����0�ƒ�`���Ă��C�Ȃ�5���߂��l�X���c��B

�S�D�����~�E�����Y���щ��̌����ɂ��Ẳ���

�{�߂ł͂Ȃ�����قǑ����̐l�X�����Z���Y��ۗL���Ă��Ȃ��ɂ���̂��ɂ��āC���͂ɐ旧���Ă������̉\���i�����j���l���C�������Ă䂭���Ƃɂ���B

�܂��C�����̐��x�I�ȗv����s�m�����ɂ������I�ȗv�����l�����ɁC���R�ȏ�ԂƂ��č����I�ɖ����~��Ԃ�I�ԉ\���͂��邾�낤���B��̉\���́C���������Ɉ��������s�ꂪ������Ă��邱�Ɠ��ɂ���āC���Z���Y�̖��͂�����C������ۗL���Ă���Ƃ������̂ł���i�����������j�B�܂��C�����̑啝�ȏ��������m���Ɋ��҂ł���ꍇ�ɁC�����̖ڂ����ς��܂ŏ�����s���Ă���Ƃ������Ƃ��l������i�����̕ۏ؏����������j3�j�B����́C���{�I�ٗp���s��ێ����č����X�̒����v���t�@�C�����������Ă�����Ƃ̏]�ƈ��ɂ��ē��ɓ��Ă͂܂�\��������B�܂�C���������l�X�͐l�I���{�����������I�ɂ͑����̎������قڊm���Ɍ����߂�ɂ�������炸�C����̒����͒Ⴂ���߂ɂ��ꂪ����ƂȂ��ď�������̂��肬��܂ŏ���Ⓤ�����s���Ă���̂ł���4�j�B����ȊO�ɂ́C�������C�^�C���v���t�@�����X�̔��ɍ������p���C�}�C�I�s�Y����n�C�p�[�{���b�N�Ȍ��p���Ȃǂ�z�肷�邱�Ƃ��ł��邵�C���X�N���x�ɂ��Ă����낢��ȑz�肪�����邪�C�����ł͌��̕��@���Ȃ��̂Ő[���G��Ȃ��B

���ɁC�����̏����x�����l�����ꍇ�̐������l���悤�B�܂��C���ɋ�������̂͐����ی�C���邢�͍��㐶���ی�ɂȂ邽�߂̃������n�U�[�h�ł���B����́C�A�����J�ɂ����y207�Łz�Ă��ߏ����~�̐����Ƃ��ċc�_���ꂽ���Ƃ�����C���Ƃ��CHubbard, Skinner and Zeldes

(1995) ���œK�����DP�V�~�����[�V�����ɂ���Ė��炩�ɂ����Ƃ���ł���B�������C����܂ł̐�s��������C���{�̐����ی�̕⑫��5�j�͍ő���Ɍ��ς����Ă�1�����x�ł��邱�Ƃ��m���Ă��邩��i���Ƃ��C��i2003�j�j�C�������n�U�[�h���N�����]�n���A�����J�قǑ傫���Ƃ͑z���ł��Ȃ��B������ɂ���C�����ی쐢�ю��̂́C��`��C�����~���тɂȂ�i�����ی쉼���C�����ی샂�����n�U�[�h�����j�B

�܂��C�N���҂ɂ��Ă͖��N�̔N�����t�������قڊm�肵�Ă���̂ŁC���̒��Ŏ��ʂ܂ł̐������܂��Ȃ���ꍇ�ɂ́C���Z���Y���g�����Ă��܂����Ƃ����蓾��i�N���ˑ������j�B

����ɁC�s�m���������钆�ł͎��Ƃ⎑�Y�f�t���Ƃ������A�N�V�f���g�̌��ʁC���邢�͂����₤�e��ی����\���ɋ@�\���Ȃ��������ʁC�����~���тɊׂ����Ƃ����\��������B���̂悤�ȏ\���ɗ\�������ʋ����I�v���Ƃ��āC�@���Ƃ�\�����ʏ������C�\�����ʒᏊ���i���ƁC�������C�Ꮚ�������j�C�A�p���T�C�g�V���O���C�v���̗��e�����Ƃ������\�����ʕ}�{�ґ��i�}�{�ґ������j�C�B�Z��f�t���Ə������ɂ�郍�[���ԍψ��͂���̖����~���щ��i�Z��[���ԍψ��͉����j�C�����l������B�Ō�ɁC���v��̖��Ƃ��āC���Y�E���i2004�j���w�E���鍂�������т̉��ۂɂ�錩������̖����~���щ��Ƃ����\�����w�E�ł���i�������҉��ۉ����j�B

�ȏ�̉�������ʂ��邱�Ƃ͎Љ�ۏ�E����������l�����ł́C����߂ďd�v�ł���B�����C�������҉��ۉ����C���瓊�������C�����ی쉼���C�����ی샂�����n�U�[�h�����C�N���ˑ������C�����̕ۏ؏����������C�����������̂悤�Ȃ��̂��x�z�I�ł���C����͌l�̍����I�I���̌��ʂł��邩�疳���~���тł����Ă����ɖ��Ƃ͂����Ȃ��B�������Ȃ���C���ƁE�����������C�}�{�ґ������C�Z��[���ԍψ��͉����Ƃ����������I�ȃV���b�N�ɂ���Ă��̂悤�Ȗ����~��ԂɂȂ��Ă���̂ł���C���邢�͉��炩�̐����I�ȑΉ����K�v�ƂȂ�̂�������Ȃ�6�j�B�܂��C�����Y���т̗v���ɂ��Ă��C�Z��[���ԍψ��͉����������C�����~���щ��̗v���Ƃقړ����\�����l������B

4.1

���ƁE�������E�Ꮚ�������C�}�{�ґ�����

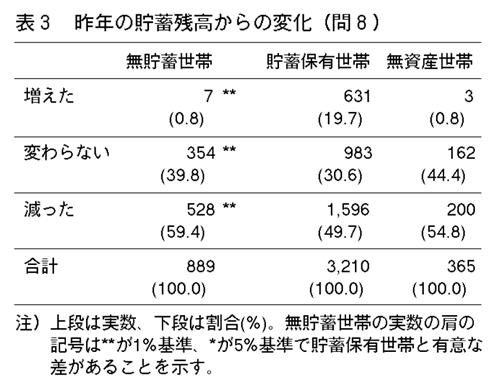

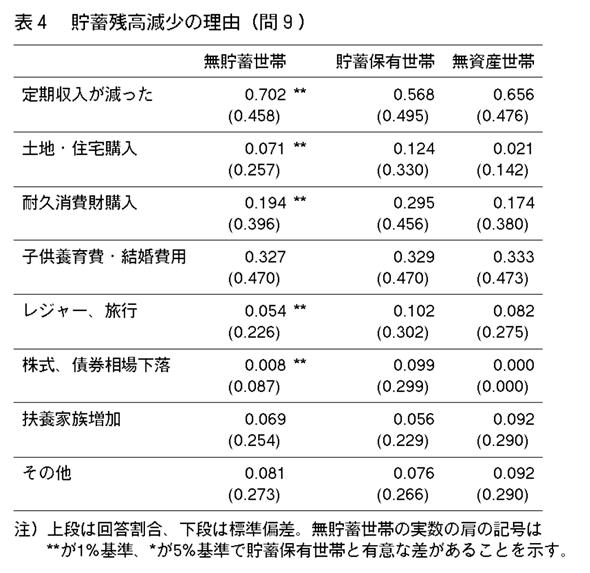

�܂��C��1�̉����Ƃ��āC���ƁC���������Ȃǂ̃V���b�N�ɂ�钙�~������Ŗ����~���щ����Ă���\������������B�\3�́C��8�u���Ȃ��̂��ƒ�ł́C���݂̒��~�c����1�N�O�Ɣ�ׂđ����܂������C���邢�͌���܂������i���͈�j�v�Ƃ�������̍�N�̒��~�c������̕ω��ɂ��āC�����~���сC�ۗL���ѕʂ̃N���X�\���Ƃ������̂ł��邪�C�����~���тɂ����āu�������v�Ƃ������т�59.4���C�u�ς��Ȃ��v�Ƃ�������39.8���ƂȂ��Ă���C���҂Ƃ��ۗL���т��������B�ς��Ȃ��Ƃ������т��ۗL���т̔䗦�����������Ƃ���C�����~���т̎��������f����B���āC��9�͖�8�̉��Ē��~�c�������҂ɑ��Č��������R��q�˂Ă���i�����j���C���̗��R�Ƃ��āC�����~���тƕۗL���т̈Ⴂ���L�ӂɐ����ł�����̂́u��������̌����v�ł���B�܂��C�u�}�{�Ƒ����v�ɂ��Ă��L�ӂł͂Ȃ����̖̂����~���т̕������������B

�y208�Łz

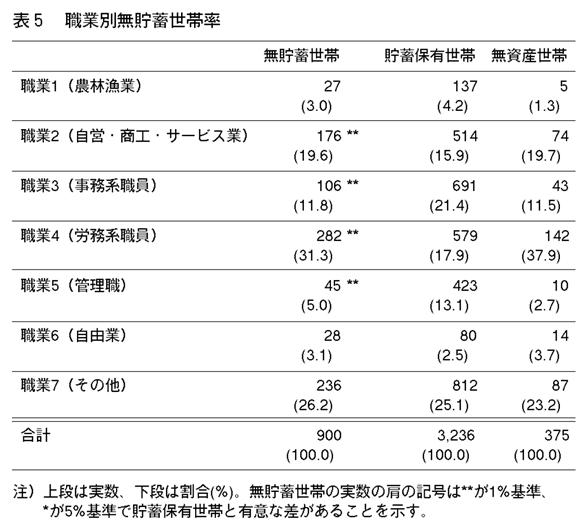

���ɁC�E�ƕʂ̖����~���ї����݂����̂��C�\5�ł���B������݂�ƁC�ۗL���тƖ����~���тŗL�ӂɊ����ɍ���������̂́C�J���n�E���C���c�E���H�E�T�[�r�X�Ƃł���C�����̐E���̖����~���ї�������7�j�B�܂��C���і��Ɨ�8�j���~���тƕۗL���тŔ�r�������̂��C�\6�i���ю�60�Έȏ�j�C7�i���ю�60�Ζ����j�ł���B������݂�ƁC���ƁE�L�ƂƖ����~���ї��̊W�͂���قnj����ł͂Ȃ��B

4.2

�������҉��ۉ���

���Y�E���i2004�j�́C���{�X�����ЁE�X�������������́u�ƌv�̋��Z���Y�̑I���Ɋւ��钲���v�̌[��p���āC�����~���т̑����Ǝ��Y�i���g��ɂ��ĕ��͂����Ă��邪�C���̒��ŁC�������҂����Z���Y�̉����ۂ��C�����~���т��������Ă���\�����w�E���Ă���B�܂�C������̉��ۂƂ��ċ��Z���Y�������Ɠ����Ă���Ƃ������̂ł���B�����ŁC�\8�́C�����K�w�ʂɕۗL�E�����~���т��r�������̂ł��邪�C�����~���т̑��������K�w�͈��|�I�ɒᏊ���҂̏����K�w�ł���C�������҂Ŗ����~�ї����㏸����Ƃ����X���͎f���Ȃ��B�����Ƃ��C�����ł݂Ă���T���v���͏��������Ă���T���v���̒��ł̔�r�ł���C�����̖��T���v���̒��ɍ������҂���������\��������B

4.3

�����ی쉼���C�����ی샂�����n�U�[�h����

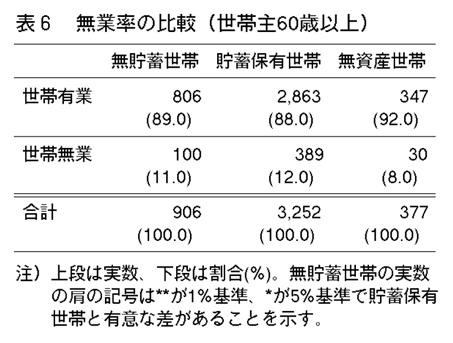

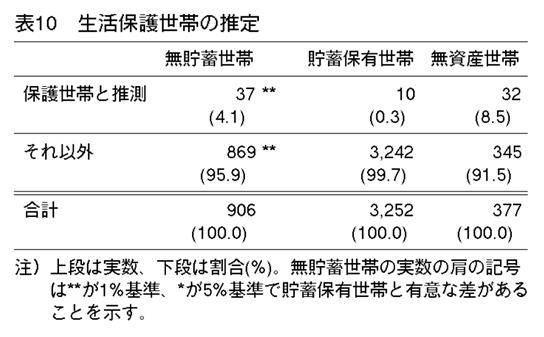

�Ƃ���ŁC�\8�ɂ����ĒᏊ���҂ɖ����~���т������Ƃ����_�͐����ی�E�����ی샂�����n�U�[�h������z��������B�킪���̐����ی쐧�x�́C�⑫���̌��������邽�߂ɁC�����ی����ɂ������Ď��Y��ۗL���Ă��邱�Ƃ͂ł��Ȃ��B�܂��C���~�Ɋւ��Ă��C�����ی�҂͏�����0.5�P�����ȏ�̒��~��ۗL���邱�Ƃ͂ł��Ȃ��B�������������ی쐢�т������~���тł���Ȃ�C�����~���щ��ɂȂ��s�v�c�͖������ƂɂȂ�B�������Ȃ���C�����������ی�ɓ������ĔF�߂��Ȃ��������Y�ł��鎝�Ƃ̗L���Ƃ̃N���X�\���Ƃ�ƁC�����~���т̎���58.4�������Ƃ������Ă���C�����ی���Ă��邠�邢�͂��ꂩ��悤�Ƃ��ă������n�U�[�h���N�����Ă���l�X���吨�ł���Ƃ͍l���ɂ����i�\9�j�B���Ȃ݂ɁC���̒����ł͐����ی쐢�т��ǂ����͂킩��Ȃ����C�ی쐢�т̓����𑨂���w�W��p���āC�ی쐢�ѐ��𐄒肵�Ă݂悤�B�܂��C���ю傪60�Έȏ�̉ƒ�ɂ��ẮC��35�u���݂̐�����́C�ǂ̂悤�Ȏ������ɂ���Ă��܂����v�Ƃ������₪����C�u8.����s�����Ȃǂ���̌��I�����v�Ƃ������ڂ�����B����������������т͐����ی�ł���\���������Ǝv����B60�Ζ����ɂ��ẮC���̂悤�Ȗ��m�Ȗ�͖������߁C�@���Ɩ����C�A���Z���Y������20���~�ȉ�9�j�C�B�N������̒��~�z��20���~�ȉ��C�C�N�ԏ���200���~�ȉ�10�j�C�Ƃ������S�Ė������T���v����ی쐢�т̉\�����������̂Ƃ����B�������āC60�Έȏ�̃T���v�������y209�Łz����37�T���v���𐄒�ی쐢�тƂ���B����́C�S�̂�1.1���C�����~���т�7�����x�ɂ����Ȃ�Ȃ��B�S�̂�1.1���Ƃ��������͕⑫���Ɋւ����s�����Ƃ������I�ł���B�����~���тł̎��Ɨ���56.4�������邱�ƁC�킪���ɂ����鐶���ی�F��̓�����l����ƁC�����ی��_���Ẵ������n�U�[�h�s���Ƃ����_���ɂ킩�ɂ͑z�����������B

4.4 ���I�N���ˑ������C�����̕ۏ؏���������

����ȔN�������҂��āC����҂����~�����������������Ƃɂ��C�����~���щ������\���͂��邾�낤���B�\11�͔N��K�w�ʂ̖����~�E�ۗL���т��r�������̂ł��邪�C�����ɂ����Ė����~���т��L�ӂɍ����̂�20��C30��ł���C60�Α�͂ނ���Ⴍ�C70�Α���L�ӂȍ��������B���������āC�N���҂ɂ����ē��ɖ����~���т������Ƃ����킯�ł͂Ȃ��C���I�N���ˑ����������Ă͂܂�Ȃ��ƍl������B���āC�����ɂ����Ė����~���т��L�ӂɍ����̂�20��C30�オ�����Ƃ������Ƃ́C�����̕ۏ؏����������Ɛ����I�ł���B�����ŁC���������ׂ����݂邽�߂ɁC20���30��T���v�������o���C�����K�w�Ɩ����~�E�ۗL���т̃N���X�\����������̂��C�\12�ł���B�ۏ؏����������Ɛ����I�ł��邽�߂ɂ́C��r�I���ɏ����������w�����ԑw�ł���K�v������Ǝv���邪�C���|�I�ɖ����~���т������͔̂N��150���ȉ��̏����K�w��150������250���̏����K�w�ł���C�����Ƃ͘���������B

4.5

����������

���ɁC�������Ⴂ���߂ɁC���������Ď��Y�������Ă���\���ɂ��Ă͂ǂ��ł��낤���B�\13�͎茳�����z���~���сE�ۗL���тŔ�r�������̂ł���B�����~���т͕���17.8���~�C�ۗL���т�33.7���~�ƊJ��������C�����Ɛ����I�ł͂Ȃ��B�����Ƃ������~���т̒��ɂ͎茳�������ő�900���~�������Ă��鐢�т����邱�Ƃ���C���̉��������S�ɔے肳���킯�ł͂Ȃ��B�܂��C�������Ⴂ���߂ɁC�������Y�����Ă���Ƃ����\�������_�I�ɂ͍l�����邪�C�����̎������Y�f�t�����l����ƌ���ł͑z�����ɂ����B11�j

4.6

�Z��[���ԍψ��͉���

�Ō�ɁC�o�u�����̑O��ɍ��������C�������������̑z��̉��ɏZ��[����g���̂́C���̌�̏���������Z��Y�̃f�t���ɂ���ďZ��[���̕ԍςɋ����C���Z���Y���������Ă��܂��Ă���Ƃ����\�����������悤�B�܂��C�\14�͏Z��[�������ł͂Ȃ��C�S�̓I�Ȏؓ����̏��r���Ă��̂ł���B�ؓ������z�́C�����~����394���~�C�ۗL����465���~�ƁC�����~���т̕����Ⴂ�B�����C���̓���́C�ۗL���тƗL�ӂȍ���������̂́C���I���Z�@�ցC���ƎҁC�̔���ЁE�N���W�b�g��ЁC�m�l�E�e�ʂƂȂ��Ă���C��荢��ȏɒ��ʂ��Ă��邱�Ƃ��킩��B�܂��C�g�r�ɂ��Ă��C���烍�[����t���[���[�����ۗL���т��������C������Ɏg���Ă��邱�Ƃ��z�������B�������Ȃ���C�ؓ����������Ƃ����̂́C�����~�̌����Ȃ̂��C���ʂȂ̂��͒肩�ł͂Ȃ��B���҂Ƃ��ꂵ��������Ƃ��������ʂ̗v�������邾���Ȃ̂�������Ȃ�����ł���B�����Ƃ��C�Z��[���ɂ��ẮC���Ȃ��Ƃ������g���_�͉ߋ��̂��Ƃł��邩��C�挈�����ϐ��Ƃ��āC������x���������ʂ��킩�y210�Łz��Ȃ��Ƃ������͉���ł��Ă���Ǝv����B���������āC�Z��[���̏����ɏڂ������Ă݂悤�B�\15�́C�Z��[���̕ԍϊz�����ƕۗL���т݂̂ɂ��Ĕ�r�������̂ł���B������݂�ƁC�����~���т̕�������37.8���~�ƔN�ԕԍϊz�͏��������̂́C�������Ⴂ���߂ɁC�Z��[�����N�ԏ����ɐ�߂銄����10.7���ƁC�ۗL���т�8.5���ɑ��Ă��Ⴍ�Ȃ��Ă���B�������C�L�ӂɍ��ł͂Ȃ��B

�T�D�����~�E�����Y�I�����̐���

5.1

���胂�f��

�O�߂ł́C�����̂ЂƂ�����ɋL�q���v��N���X�\��p���Č����������C���ꂼ��̗v���͓Ɨ����Ă���킯�ł͂Ȃ��C�L�q���v��N���X�\�ł͐^�̗v���͂��邱�Ƃ�����B�����ŁC�{�߂ł͗l�X�ȉ������ɃR���g���[���������v���s�����Ƃɂ���B�����C�{�e�͌����ɉ����̌����s���Ƃ��������������@�I�Ș_���ł���C���ʂ̉��߂Ƃ��ĉ�����p����̂ŁC�����ɑS�Ẳ����f����ϐ�������킯�ł͂Ȃ��B��̓I�ɂ́C�����~���т�1�C�ۗL���т�0�Ƃ��闣�U�I������ϐ���p���āC���W�b�g���f���ɂ�菔�����̌����ɍs�����Ƃɂ���B���ɗp�����Ȑ����ϐ��́C�\16�̋L�q���v�̒ʂ�ł���B���Ȃ킿�C�����K���_�~�[�C���і��ƃ_�~�[�i���ю�60�Ζ�����60�Έȏ�ł͔N���҂��܂܂�邩�ǂ����ňقȂ邽�߁C60�Ζ�����60�Έȏ�̔N��K���Ƃ̌������j�C�N��K���_�~�[�C�E�ƃ_�~�[�C�����Ƃ̗L���C���ѐl���C�s�s�K�̓_�~�[�C�n��_�~�[�C����ی쐢�сC�Z��[���ԍϊz/�����䗦�ł���B�����K���_�~�[�́C�u�������҉��ۉ����v�Ɓu���ƁE�����������v�C���ƃ_�~�[�́u���ƁE�����������v�C�N��K���_�~�[�́C�u�N���ˑ������v�C�u�����̕ۏ؏����������v�C���ѐl���́u�}�{�ґ������v�C����ی쐢�т́u�����ی쉼���v�C�������҉��ۉ����C���瓊�������C�����ی쉼���C�����ی샂�����n�U�[�h�����C�Z��[���ԍϊz�^�����䗦�́u�Z��[���ԍψ��͉����v���ɑΉ����Ă���C�����̌W��������߂��s�����Ƃɂ���B

5.2

���茋��

���茋�ʂ́C�\17�̒ʂ�ł���B�e�W����exponential���Ƃ��ăI�b�Y���\�����Ă���B�܂����莮1���݂�ƁC���ƃ_�~�[��60�Έȏ�Ƃ̌����������ŗL�ӂł���C����Ґ��т̖��Ƃ������~�ɂȂ�₷�����Ƃ��킩��B�܂��C���莮2�ł�60�Ζ����Ƃ̌����������ŗL�ӂł���C���ƂƖ����~�̊W���f����B����҂̖��Ǝ҂͔N���҂Ƃ��l�����邱�Ƃ���C�N���ˑ������Ƃ̊W������̂�������Ȃ�12�j�B�����K���ʂł�800���~�ȏ�Ə����s���҂��x���`�}�[�N�Ƃ��āC���������҂��L�ӂɃI�b�Y�䂪�Ⴍ�Ȃ��Ă���B����C150���~�ȉ��C150���~����250���~�̑w�̓x���`�}�[�N�Ƃ͗L�ӂȍ����������C���������҂Ɣ�r���ăI�b�Y�䂪�������Ƃ���C��͂�Ꮚ���w�������~�̃��X�N���������Ƃ��킩��B�܂��C�u�������҉��ۉ����v�͓��Ă͂܂�Ȃ��悤�ł���B

�N��K�w�ł�70�Έȏ���x���`�}�[�N�Ƃ��āC20�C30�C40�オ�L�ӂɃI�b�Y�䂪�����C��N�w�����X�N���������Ƃ��킩��B�E�Ƃł́C�Ǘ��E���x���`�}�[�N�Ƃ��āC���c�ƁE���H�E�y211�Łz�T�[�r�X�ƁC�J���n�E���C���R�ƁC���̑��E�ƂȂǂ��L�ӂł���C�����̐E�ƂŖ����~�����₷�����Ƃ��f����B�܂��C���Ƃ͕��ɗL�ӂł���C���Ƃ�����Ɩ����~�����ɂ������Ƃ��f����B����ɁC���ѐl���i�}�{�l���j�������ƗL�ӂɖ����~�����₷�����Ƃ���C��}�{�ґ������Ɛ����I�ł��邪�C���̃I�b�Y���1.07�Ə�����13�j�B�������C����ی쐢�у_�~�[�͂�������~���ї���L�ӂɏグ�Ă���i���莮2�j�B

�Z��[���̕ԍψ��͂́C���Ɛ��т݂̂ɊW���Ă��邽�߁C���莮3�͎��Ɛ��тɌ���C�Z��[���ԍϊz/�����z�䗦������ϐ��ɉ����Đ��v���Ă݂����̂ł��邪�C�L�ӂȌ��ʂƂ͂Ȃ��Ă��Ȃ��B����́C�S�̂̃T���v���ōs���Ă����l�ł���B����ی쐢�у_�~�[�͎��ƃT���v���Ȃ̂ŏ����Ă���B

�����Y�I�����̐��茋�ʂł��鐄�莮4,5�ɂ��Ă��قږ����~�Ɠ����X���ł���B

�U�D�ߔN�̑����v���̕���

6.1

�����ʐ���

���Ď��ɁC�����~�E�����Y���ї��ɂ�����ߔN�̑����X���̗v���ɂ��ĒT�邱�Ƃɂ���B��̓I�ɂ�1995�C1999�C2003�N�̌[�f�[�^���r���ĕ��͂��s���Ă䂭�B1995�N��I�������̂͐}1�ł݂��悤�ɖ����~���ї�����і����Y���ї����ߔN�����Ƃ��Ⴍ�Ȃ��Ă���N�ł��邩��ł���B1999�N��2003�N��1995�N�̂��傤�NJԂ̔N�ł��邽�߂ɑI�����Ă���B�܂��C���~�ۗL���тɂ��ċ��Z���Y�̕��z���݂����̂��}2�ł��邪�C���ɋߔN�ɂȂ��ĕ��z�̍����������Ȃ��Ă䂭�Ƃ������Ƃł��Ȃ��C���܂蕪�z���ω����Ă��Ȃ����Ƃ������[���B�܂�C���~�����Ȃ����т������~���тɎ��X�Ɋׂ��Ă䂭�Ƃ����̂���ʓI�ɑz�������p�ł��邪�C�f�[�^���猩�����C���̂悤�ȌX���͂��������Ȃ��B

���ɁC�\18����20�͔N��K�w�C�����K�w�C�E�ƕʂɖ����~���ї��̐��ڂ��݂����̂ł���B95�N�Δ�C99�N�Δ�͂��ꂼ��̔N�̖����~����1�Ƃ����ꍇ�̔䗦�ł��邪�C�����ׂ����ƂɔN��K�w�ԓ��C�����K�w�ԓ��C�E�Ɗԓ��ł���قǑ傫�ȍ��ق������Ă��Ȃ��B�܂�C�Ꮚ���ғ��l�ɍ������҂��������Ă��邵�C��N�ғ��l�ɒ��������҂ɂ����Ă��������Ă���̂ł���B95�N����99�N�̕ω��ƁC99�N����2003�N�̕ω�������ׂ�ƁC��҂ɂ����ē��ɔN��K�w�ԓ��C�����K�w�ԓ��C�E�Ɗԓ�������������B����́C�N��K�w�ԁC�����K�w�ԁC�E�ƊԂŋ��ʂ���v�f�������Ƃ��Ė����~���ї��E�����Y���ї����ߔN�������Ă���Ƒz���ł���B�܂��C�����Y���тɂ��ē��l�̕��͂������\22����24�ɂ��Ă����l�̂��Ƃ����Ă͂܂�B�������C�����Y���тɂ��ẮC�����~���т����N��K�w�ԁC�����K�w�ԁC�E�ƊԂŋ��ʂ���v�f����⏬�����B

6.2

���v�ɂ��v������

���ɁC�O�߂̃��W�b�g���v�����Ƃɂ��������~�C�����Y���ї��̕ω��̗v���������s���B�v�������́C�j���Ԓ����i���̕��͂ɗp������Blinder-Oaxaca�̕�����@��͂������̂ł���BBlinder-Oaxaca�̕�����@�́C�i1�j���̂悤�ɔ�����ϐ��𐄌v���ꂽ�W����p���ĕ���������̂ł���C��ꍀ��v�f���i�v���C���v�f�ʗv���Ɖ��߂���B�{�e�̏ꍇ�́C��ꍀ�͑������Ŗ����~�E�����Y�Ɋׂ郊�X�N�̕ω��v���C���v�f�ʗv���Ɖ��߂����邱�Ƃ��y212�Łz����B

���āClogit�̏ꍇ�C�@����`�Ȃ̂Ŋe�W���̌��E���ʂ��Z�o���C����ϒl����ŕ]�����Ȃ���Ȃ�Ȃ��_�C�A�W�����덷�̕��U�ƓƗ����Ă��Ȃ�Identification�̖�肪���邱�Ƃ��l�b�N�ƂȂ�C�P����Blinder-Oaxaca�̕��@��K�p���邱�Ƃ͂ł��Ȃ����߁C�ȉ��̍H�v���s�����Ƃɂ����B

�܂��C�A�̗v���ɂ��ẮC�e�N���Ȃ��X�y�b�N�Ő��v������̂ŁC�e�N�̕��U�����Ɖ��肵�Ă��傫�Ȗ��͂Ȃ����ƂƂ��C�e�N�x�̃f�[�^���v�[�����ē����ɐ��v���s��14�j�B�@����`���̖��ɂ��ẮClogit�̏ꍇ�C�m���Ɍ��E���ʂ��v�Z����Ɛ����ϐ��Ɉˑ����Ă��܂����Cexponential���Ƃ��ăI�b�Y��ɂ���Ɛ����ϐ��Ɉˑ����Ȃ����ʂ�������B�����ŁC�i2�j���̂悤�ɁC�܂����W�b�g��exponential���Ƃ���2�̔N�̔���Ƃ邱�Ƃɂ���B�E�ӂ�exponential�̒��͍��ƂȂ�̂ŁCBlinder-Oaxaca �Ɠ��l�̕������s���B�Ō�Ɂi3�j���̂悤�ɑS�̂�log���Ƃ�ƁC�E�ӂ͐��`�ɕ��������B���̍��ӂ́C�e�N�̖����~���ї��̃I�b�Y�̕ω����i�ΐ��I�b�Y�̍��j�Ɖ��߂ł���B�{���C�e�N�̖����~���ї��̔N���ԕω��͂���̂���{�ł͂��邪�C���̃I�b�Y�̔N���ԕω��͂��邱�Ƃɂ���C���̂悤�ɊȒP�ȕ������\�ł���B

�@�@�@�@�@�@�i1�j

�@�@�@�@�@�@�i1�j

�@�@�i2�j

�@�@�i2�j

![]() �@�@�i3�j

�@�@�i3�j

���āC�����ɗp���鐄�茋�ʂ͕\24�̒ʂ�ł���B�e�N�Ƃ��ɗL�ӂƂȂ�ϐ��ɂ��ẮC�����~���сC�����Y���тƂ�����قǑ���Ȃ����Ƃ��킩��B2003�N�ɂ��ẮC�\17�Ɠ��l�ƂȂ��Ă���B���āC�����̌��ʂ͖����~���ї����\25�C�����Y���ї����\26�̒ʂ�ł���B�܂��C�\25���݂�ƁC�����~���ї��̃I�b�Y��1999-2003�N�̕ω��i74.1���j�́C�萔���Ő��������x���`�}�[�N�v���i128.8���j�����ɑ傫�����Ƃ��킩��B�萔���͊e�_�~�[�ϐ��̃x���`�}�[�N�ł��邩��C����͊e�����Ԃɂ����鋤�ʕϓ��v�����傫�����Ƃ��Ӗ����Ă���B����C1995-99�N�̕ω��i55.6���j�ɂ��Ă̓x���`�}�[�N�v����-37.0�Ƃނ���}�C�i�X�Ɋ�^���Ă���C���̑����͏����K�w�̃��X�N�ω��v���i9.8���j�C�N��K�w�̃��X�N�ω��v���i32.4���j�C�E�ƊK�w�̃��X�N�ω��v���i22.6���j�C�n��K�w�̃��X�N�ω��v���i33.1���j���������Ă���B����́C�e�����Ԃŋ��ʂ���v���ł͂Ȃ��C�x���`�}�[�N�ɑ��鑮���Ԃ̌W���̍��ق��C�I�b�Y��傫����������Ŋ�^���Ă���Ƃ������ƂɂȂ�B�Ȃ��C�v�f�ʂ͂�������4�N�̕ω��Ȃ̂ŗ��N�Ƃ�����قNJ�^�͂��Ă��Ȃ��B1995-99�̕ω��ƁC1999-2003�N�̕ω��͖{���I�ɈقȂ�v���ł����炳��Ă���Ƃ��������������[���B�܂��C�����Y���ї��̃I�b�Y�̕����ł���\26�ɂ��Ă��C�����~���тƂقړ��l�̌X�����ǂݎ��y213�Łz���B

�V�D����

�{�e�͋��Z�L���ψ���i2003�j�u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�̌[�𗘗p���C�ߔN�}�����Â��C����15�N�ɂ͒������т�21.8���ɂ��B�����u�����~���сv�̕��͂��s�����B�����̐��т́C���X�N�ɔ����邽�߂̋��Z���Y�������Ȃ�����u�ۗ��v�̏ɂ��邽�߁C�Љ�ۏ�E��������̊ϓ_���猩�ėJ�������ׂ��\��������B�܂��C���̈Ӗ��ŁC���[���ł���u�����Y���сv�̕��͂����킹�čs�����B

�܂��͂��߂ɁC21.8���Ƃ������ɍ��������~���ї��ɂ��āC���̎��⍀�ڂ��炻�̐M�������������ʁC��������\�������鎿�₩��T���v���𗎂Ƃ��Ă������ꍇ��14.2���C�a�������������Ȃ��Ƃ����ł������Ȓ�`��p�����ꍇ��4.5���ƁC�������邱�Ƃ��킩�����B���ɁC�����~�i���Y�j��ԂɊׂ闝�R�Ƃ��āC�����I�ȗv���C���x�I�ȗv���C�����I�ȗv���������������ŁC�N���X�\�����logit���v�ɂ���ėv����T�����B���̌��ʁC�����~�△���Y�̑I���ɂ́C���Ƃ�Ꮚ���C��N��Ȃǂ��[���e�����C�܂��E�Ƃɂ��Ă������~�E�����Y�Ɋׂ�₷���E�Ƃ����邱�Ƃ��킩�����B�Ō�ɁC�ߔN�����~�E�����Y���ї����������Ă���v���ɂ��āC�j���Ԓ����i���̕����ɗp�����Ă���Blinder-Oaxaca�̕��@���g���������͂��s�������ʁC1995-1999�N�̕ω��ɂ͊e�������ɂ����郊�X�N�ω��v������^���Ă������C1999-2003�N�̕ω��ł͑S�����ɋ��ʂ���悤�ȕϓ����傫���e�����Ă��邱�Ƃ��킩�����B

�Q�l����

���Z�L���ψ���i2003�j�u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i����15�N�j�������ʂ̊T�v

��N���i2003�j�u�Ꮚ�����т̐��v�Ɛ����ی쐧�x�v�w�O�c���w�����x46��3��

�Љ�ۏ�R�c�������E�����ی쐧�x�݂̍���Ɋւ�����ψ���i2004�j�u�����ی쐧�x�݂̍���ɂ��Ă̒��Ԏ��܂Ƃ߁v

���Y���ȁE���Ώ��S���i2004�j�u1�́E�L�����̒��̕���H -�[�����~�C�[�����Z���Y�ۗL���т̋}���v�w���Y�I���Ɠ��{�o��-�ƌv����̎��_�x���m�o�ϐV���

Aizcorbe A., A.Kennickel

and B.K. Moore (2003) �gRecent Changes in U.S. Family Finances: Evidence ofrm the 1998 and 2001 Survey of Consumer Finances,�h

Federal Reserve Bulletin, January

Hubbard,R.G. J.Skinner

and Zeldes, S (1995), �gPrecautionary Saving and

Social Insurance,�h Journal of Political Economy 103(2), pp.360-99.

�y214�Łz

�y215�Łz

�y216�Łz

�y217�Łz

�y218�Łz

�y219�Łz

�y220�Łz

�y221�Łz

�y222�Łz

�y223�Łz

�y224�Łz

�y225�Łz

�y226�Łz

�y227�Łz

�y228�Łz