�y229�Łz

�o�u�����ɉƌv�̋��Z���Y�I���s���͕ω��������H

��@�j��

�P�D�͂��߂�

80�N��㔼�ɂ킪�����o�������u�o�u���v�ƌĂ�鎑�Y���i�̍����Ƃ��̕���20�N�]��̌������o���C���̂Ƃ���C�o�u���̐����ƕ���̌����ɂ��Ă܂Ƃ߂�ꂽ�����������݂���悤�ɂȂ��Ă����i�����E����E���ҁi2001�j�C�����E����ҁi2002a,b�j�j�B�o�u�������Ɋ�^�����v���ɂ́C�i1�j���Z�@�֍s���̐ϋɉ��C�i2�j�����ɘj����Z�ɘa�C�i3�j�Ő��E�K���v���ɂ��n���㏸�̉����C�i4�j�K���t���̃��J�j�Y���̎コ�C�i5�j���{�o�ς̐�s���ɑ���ߓx�Ȏ��M�E���҂ȂǁC�����I�ȗv�����d�Ȃ荇�����Ƃ��錩�����x�z�I�ł��邪�C�܂��܂����̃��J�j�Y���̉𖾂��\���ɍs���Ă���Ƃ͌���������1)�B�o�u���o�ς̐����ƕ����{�o�ςɗ^�����e���̑傫�����l����C���̃e�[�}�ɂ��Ă܂��܂��������̌����⒲�����Ȃ����ׂ��ł��낤�B

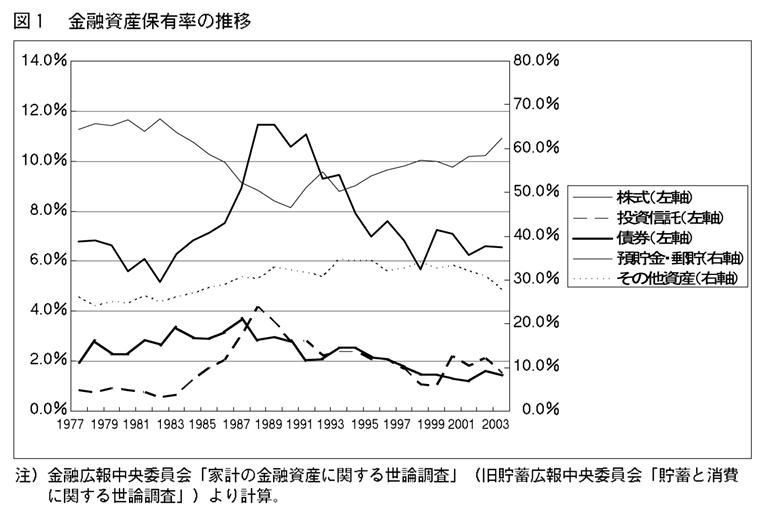

���āC�{�e�̕��͑Ώۂł���ƌv�s���̖ʂ���́C���̎����C��ʓ����Ƃ̊�������ւ̓���������ɍs���Ă���C�ƌv�̎��Y�I���s���̕ω����o�u���̐����������͂��̑����Ɋ�^�����Ƃ��錩���������B���ہC�}1���݂�ƁC�a���⑼�̎��Y�ɔ�ׂāC�����Ⓤ���M���C���Ȃǂ͋}���ɕۗL���i�S���Y�ɑ���ۗL�z�̊����j�����߂Ă���C�o�u�������E�����ɉƌv�����Ȃ��炸��^�������Ƃ��z�������B

�y230�Łz

�������Ȃ���C����i1998�j���w�E����悤�ɁC���̂悤�ȃo�u�����̉ƌv�̊�������ۗL���̍��܂肪�C�ƌv�̎��Y�I���s���i���p�C�I�D�j���̂��ς�������߂ɂ������̂��C�A����Ƃ��C�O���I�ȗv���i���v���̑����C�����̒ቺ�C�����̑����Ȃǁj�ɑ��锽���ɂ����Ȃ��̂��Ƃ����_�́C�s�ʂ��čl���Ȃ���Ȃ�Ȃ��B�����C��҂̊O���I�v���̔��f�Ő������\�ł���Ȃ�C�ƌv����͏]���I�Ȗ������ʂ������ɂ������C�o�u���̐�������́u�����v�Ƃ͌����������B���̏ꍇ�C���Z����̉^�c��C�ƌv����̎��Y�I���͓����ϐ��ɂ����Ȃ����Ƃ�����i�̃E�H�b�`�̕K�v���͏��Ȃ����ƂɂȂ�B����ɑ��āC�O�҂̂悤�ɁC���Y�I���s�����̂��ω������Ƃ������Ƃł���C�ƌv���傪�o�u�������E�����̌����Ƃ��ċ@�\�����O���v���Ƃ������Ƃł���C���Z�������ǂɂƂ��Ă��o�u���h�~�̂��߂ɏd�v�����ׂ��ΏۂƂȂ�B�����ŁC���Y�I���s���̕ω��Ƃ́C�{�e�ł́C�I�D����p�̕ω��ȊO�ɁC���v���̊��Ҍ`���̃v���Z�X�ω����܂߂čl���邱�Ƃɂ���B�ʏ�̋��Z���Y�I�����ł́C�{���C���Ҏ��v���ɑ���I�D�����f�������邱�Ƃ���C���Ҍ`���v���Z�X�̕ω��͂�����f���̊O�Ō��܂��Ă�����̂ł���C���Ҍ`���v���Z�X���ω����Ă����Y�I���s���̕ω��Ƃ͌���Ȃ��B�������Ȃ���C�o�u�������E�����̌������ǂ����Ƃ������_����́C���Ҍ`���v���Z�X�̕ω��͌����Ƃ��Č���ق����K�ł���B�܂��C���ۂɐ���^�c���s���ɓ������Ă��C���Ҍ`���v���Z�X�̕ω�������ϐ��ɑg�ݍ��ނ��Ƃ͓������C�]���̎��Y�I���s���̎����f���ŒǐՂł��Ȃ��Ȃ���ҕω��̗v���́C�o�u���̐�������Ƃ݂邱�Ƃ��ł��邩��ł���B

���āC����܂ł������������ӎ�����C�o�u�����̉ƌv�̎��Y�I���s���͂�����s���������������݂��邪�C�����ׂ����ƂɁC���̑S�Ă����ʂ��āu�ƌv�̋��Z���Y�I���s���͕ω����Ă��Ȃ��v�Ƃ������_�Ă���B�܂��C���̖����ŏ��ɕ��͂����V�J�E����i1995�j�́C���{�o�ϐV���Ѓf�[�^�o���N�ǂɂ��u���Z�s�������v�iNEEDS-RADAR�j�̌[�f�[�^��1985�N����1992�N�܂Ńv�[�����ėp���邱�Ƃɂ��C���Z���Y�I���s���͂��Ă��邪�C�o�u�����ɂ͂ނ�����S���Y�I�D�����܂����Ƃ������_���Ă���B�܂��C���_���̉��y231�Łz�M�����łł������i1997�j�ł͕s���Y�ۗ̕L���܂߂��g�����s���Ă��邪�C�s���Y�ɂ��ăo�u�����Ɏ��Y�I���s�����ς�����Ƃ��Ă�����̂́C���Z���Y�ւ̑I���s���̕ω��͊m�F����Ă��Ȃ��B�܂��C�ł��V���������ł��鉺��i1998�j���C���l��1985�N����1994�N�܂ł�NEEDS-RADAR�̌[���͂��s���Ă���C�o�u�����ɉƌv���댯���Y�I�D�����������Ƃ͌����Ȃ��Ƃ������_�Ă���B

�������Ȃ���C�����̏������ɋ��ʂ����肵�āC�f�[�^�̊��Ԃ����Ȃ�����Ƃ�����肪����B�Ⴆ�C�V�J�E����i1995�j�C����i1997�j�ł̓o�u�����̒�`��1998�N��1989�N�Ƃ��Ă��邪�C�L����`����C1985����1992�N�̊��Ԃ͑S�ăo�u�����ƌ����C�o�u�����ƃo�u�����ȊO���r���Ă��邱�Ƃɂ͂Ȃ�Ȃ��B�܂��C����i1998�j�ł�1994�N�܂Ńf�[�^���Ԃ��g������C������x���P���Ȃ���Ă��邪�C��r�ΏƂ̃o�u�����ȊO�̃T���v���͂�͂菭�Ȃ������ۂ߂Ȃ��B�����ŁC�{�e�ł͋��Z�L���ψ���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i�����~�L���ψ���u���~�Ə���Ɋւ��鐢�_�����v�������́u���~�Ɋւ��鐢�_�����v�j��1983�N����2003�N�܂ł�21�N�Ԃ̌[�f�[�^���v�[�����邱�Ƃɂ��C���P��}�������͂��s�����Ƃɂ���B

�ȉ��C�{�e�̍\���͎��̒ʂ�ł���B2�߂ł́C�f�[�^�̉�����s���B3�߂ł͐��胂�f������C4�߂Ő��茋�ʂ������B5�߂͌���ł���B

�Q�D�f�[�^

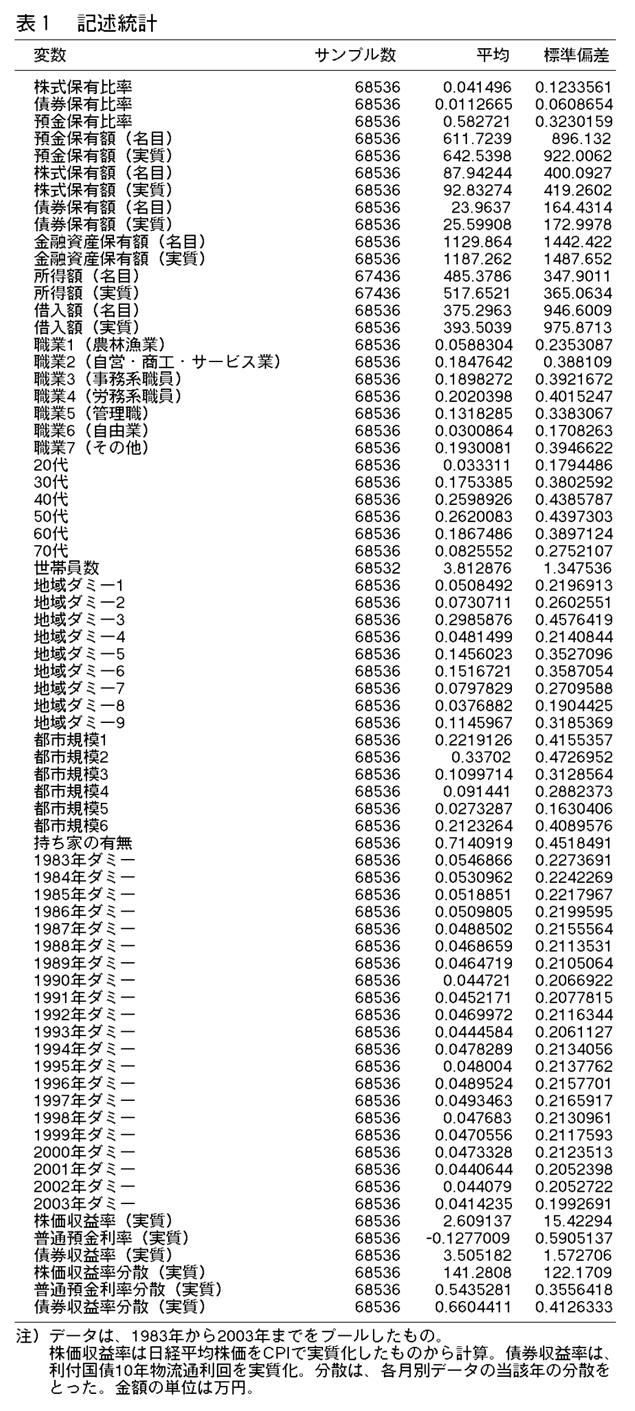

�{�e�ŗp����f�[�^�́C���Z�L���ψ�����N�s���Ă���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�̌[�f�[�^�ł���B���̒����́C����13�N4���ɋ��Z�L���ψ���Ɩ��̂��ς��ȑO�̋����~�L���ψ���ォ��C�u���~�Ə���Ɋւ��鐢�_�����v���邢�́u���~�Ɋւ��鐢�_�����v�Ƃ������̂ŁC���a28�N�ȗ��A�����Ē������s���Ă���B�{�e�ł͂��̂����C�l�����̕��ނ����ꐫ�������Ă���1983�N����2003�N�܂ł�21�N�Ԃ̃f�[�^���v�[�����ėp���邱�Ƃɂ���B

���́u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i���u���~�Ə���Ɋւ��鐢�_�����v�u���~�Ɋւ��鐢�_�����v�j�́C���N�C�w��2�i�K����ג��o�@�ɂ��S������400�̒����n�_��I�сC�e�����n�_���疳��ׂ�15�̐��ш�2���ȏ�̐��т�I�Ԃ��Ƃɂ����6000�̒������т�W�{���o���s���Ă���B���o���тւ͒������������[�����Q���Ē������@�����������ŁC������ɍĂіK�₵�Ē����[��_���E�������Ƃ������u�ʐډ���@��p���Ă���B�����͖��N6��������7���͂��߂ɂ����čs���Ă���B���̂悤�ɁC���N�T���v���̗ގ������ۂ����悤�Ɍ����Ȓ����v���s���Ă��邱�Ƃ���C�p�l���f�[�^�ł͂Ȃ����̂̎��n���r���\��Repeated Cross-section Data�Ƃ݂Ȃ����Ƃ��ł���B�{�e�ł́C���͂ɓ�����C�ǂ̋��Z���Y���S�����L���Ă��Ȃ��T���v�����������Ƃɂ������߁C���T���v������67,433�ł���B

���āC���߂���̕��͂ɗp�����ȕϐ��͕\1�̋L�q���v�̒ʂ�ł���B���͂̑ΏۂƂȂ郊�X�N���Y�ۗL���́C�����ۗL���C���ۗL����2�̕ϐ�������Ă���B�܂��C���͂ɗp���邻�ꂼ��̎��Y�̎��v���C���v���̕��U�͓��o���ς���ї��t���i10�N���j���ʗ����̓��Y�N�̌����f�[�^����쐬���Ă���C���ꂼ��CCPI�L�ї��������Ď��������Ă���B�܂��C��͂蕪�͂ɗp����l�������Ƃ��āC�N��K�w�C�����i�����j�C�E�ƃ_�~�[�C�n��_�~�[�C�s�s�K�̓_�~�[�C���Ƃ̗L���C���ш����Ȃǂ�p���邱�Ƃ��ł���B

�y232�Łz

�y233�Łz

�R�D���胂�f��

�ʏ�悭�p������Brainard-Tobin�i1968�j���̎��Y�I�����ł́C���Z���Y���v�́C���Y�C�����C�e���Y�̎��v���C���v���̕��U�ɂ���Č��܂�B�{�e�̕��͂̊�{�I�Ȑ헪�́C�����̕ϐ���p�������Y�I������S���ԂŐ��v������ŁC�o�u�����ɂ����Ă����̕ϐ������ł͐����ł��Ȃ��������X�N�I�D�����݂��Ă��邩�ǂ�����N���_�~�[�ϐ��ł݂�Ƃ������Ƃł���B

�ŋ߂́C���Y�I�����̐���ɓ�����C���Y���Y��ۗL���邩�ۂ��Ƃ����I���Ǝ��Y�ʁi���Y�ۗL�����j���Đ��肷��Heckman��sample

selection���f���ɂ�鐄�肪��ʓI�ł��邽�߁C�{�e�ł����̕��@�P���邱�Ƃɂ���iKing and Leape�i1998�j�CPoterba�i2002�j�C�k�E�J��i1990�j�j�B

��̓I�ɂ́C�����𐄒肷��B

�i���X�N���Y�ۗL�����j

![]()

�i���X�N���Y�I�����j

�����ŁC������ϐ��̓��X�N���Y�ۗ̕L���ł���C��̓I�ɂ͊����ۗ̕L���ƍ��ۗ̕L����2��ނł���BR �̓��X�N���Y�̎������v���CV �͂��̕��U�CD �͈��S���Y�̎������v���i���ʗa�������j�CX �͏����z�i�����j�C�����Z���Y�ۗL�z�i�����j�C�����z�C�����Ƃ̗L��2�j�̂ق��C�l�����Ƃ��Đ��ѐl�����C�N��K���_�~�[�C�E�ƃ_�~�[�C�n��_�~�[�C�s�s�K�̓_�~�[���܂܂�Ă���B�Ō�ɁC�ϐ�T �Ƃ��āC�e�N���̃_�~�[�����Ă��̌W���̑傫���ⓝ�v�I�ɗL�ӂ��ǂ������������邱�Ƃɂ��C�o�u�����ɂ����Ēʏ�̎��Y�I���s���Ő����ł��Ȃ����X�N���Y�ۗ̕L���㏸���N���Ă������肷��B

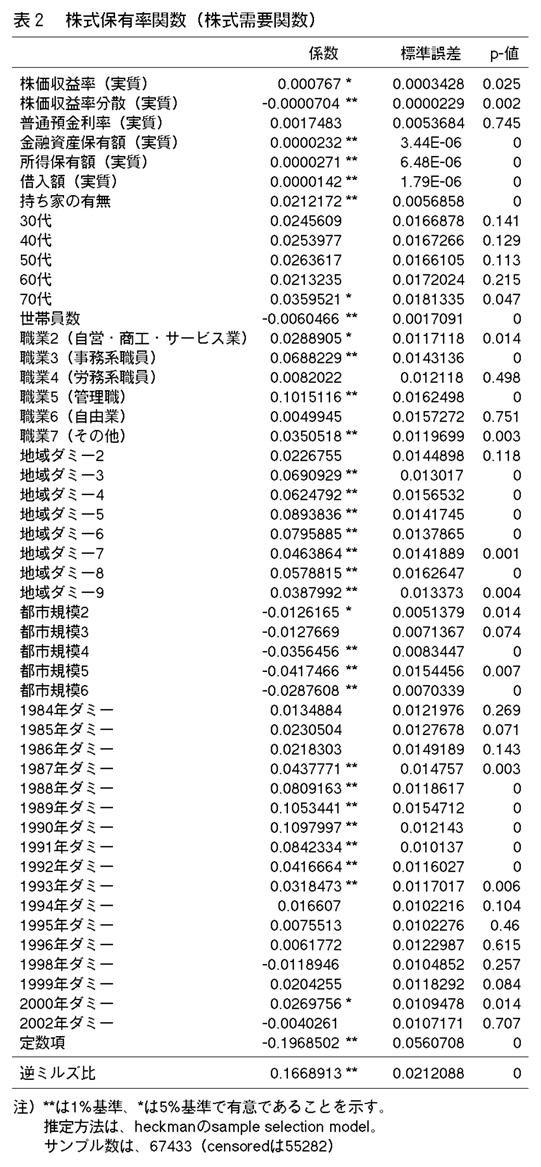

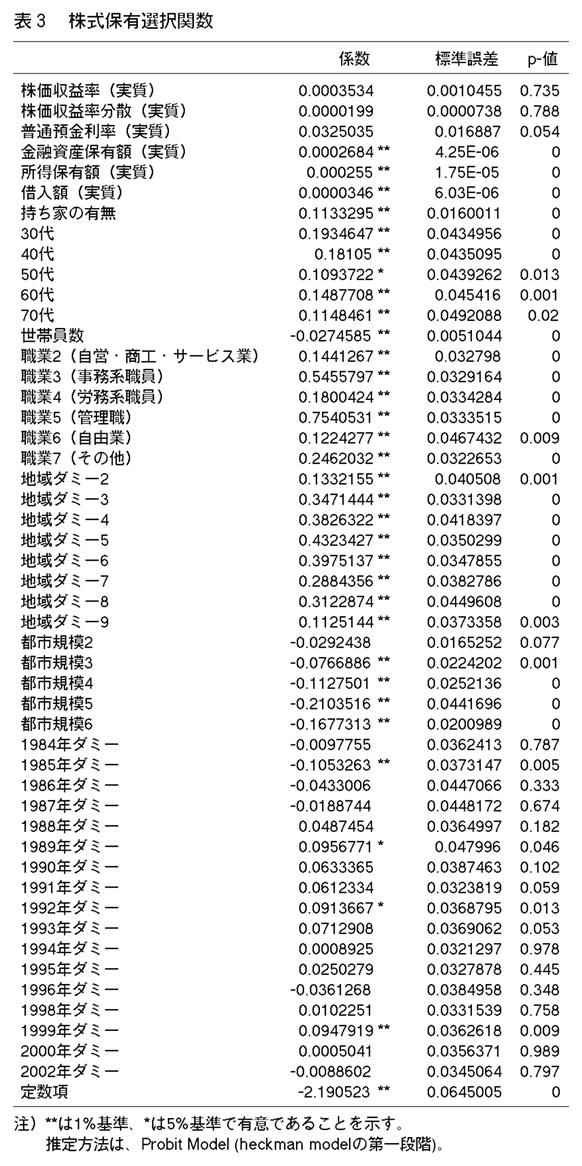

4�D���茋��

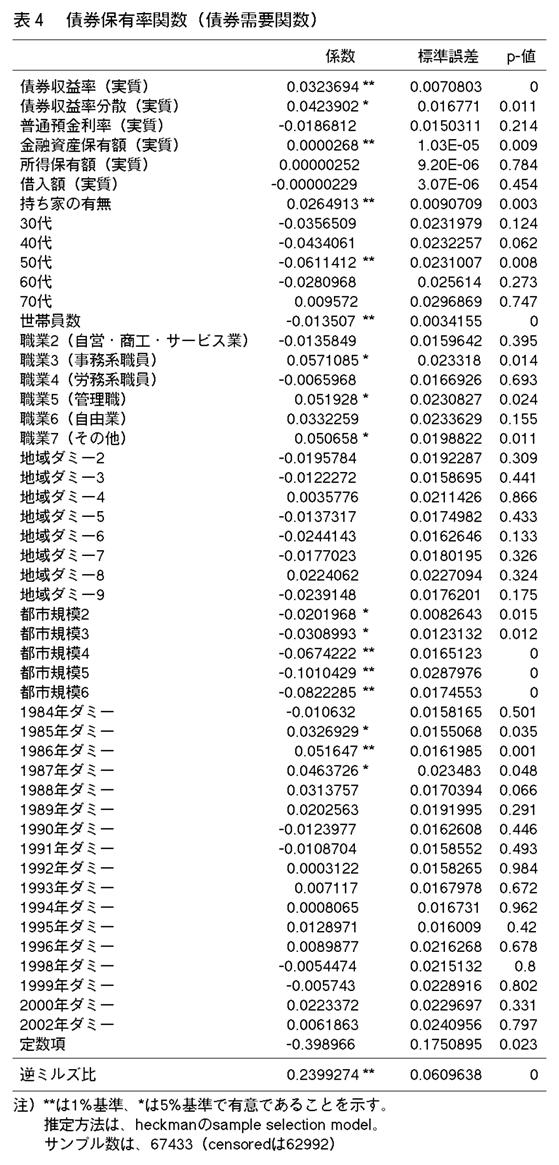

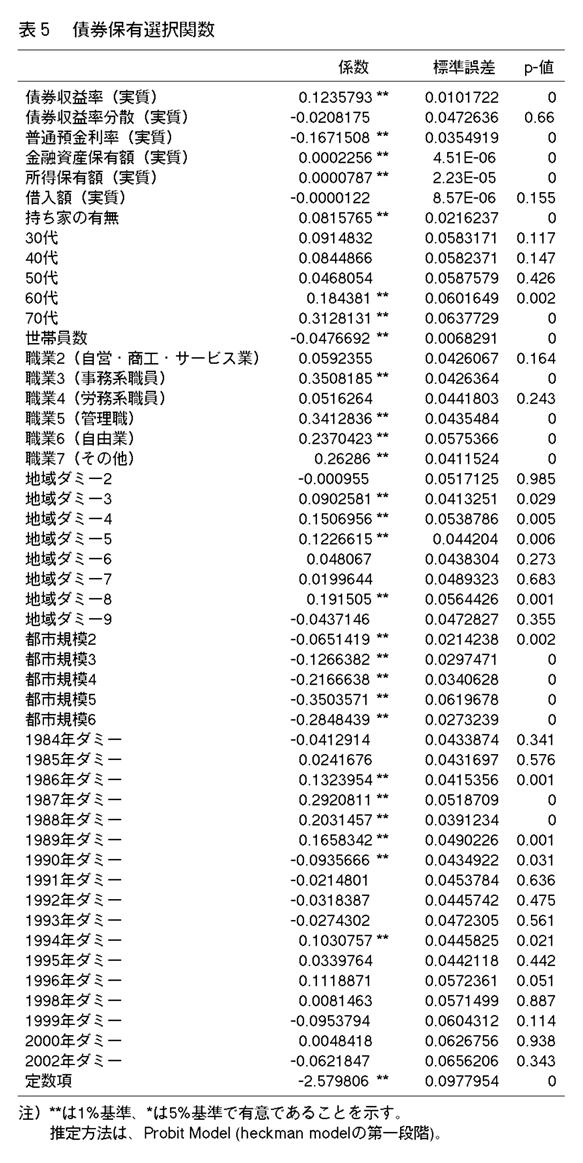

���茋�ʂ́C�\2����\5�̒ʂ�ł���B�܂��C�����ۗ̕L�����̌��ʂ��݂�ƁC�e�ϐ��͂����ނ˗��_����\�����ꂽ�����ɗL�ӂƂȂ��Ă���B���Ȃ킿�C�����������v���C���v���̕��U�͂��ꂼ�ꐳ�C���ɗL�ӂł��邵�C���Z���Y�C�����C�ؓ���C���Ƃ̗L���Ƃ������ϐ������ɗL�ӂƐ����Ă���B

�y234�Łz

�y235�Łz

�y236�Łz

�y237�Łz

�y238�Łz

���̂ق��C�n���s�s�K�́C�E�ƂȂǂ̌l�����̂��������L�ӂȕϐ����Ȃ��Ă���C�����ނ˗ǍD�Ȑ���ł���ƕ]���ł���B���āC�n�C���C�g�̔N���_�~�[���݂�ƁC1987�N����1993�N�ɂ����Đ��ɗL�ӂƂȂ��Ă���C���Ƀo�u���̃s�[�N�ł�����1989�N�C1990�N�̓x���`�}�[�N��1983�N�ɔ�r���āC10%�|�C���g�ȏ���ۗL�����������Ƃ�������Ă���B����́C�]���̐�s�����Ƃ͈قȂ錋�ʂł���C�o�u�����ɉƌv�̋��Z���Y�s�����ω��������Ƃ��������錋�ʂł���B����C�\3�̊����ۗL�I�����̕��́C���_�I�ɗ\�z�������v���w�W�͗L�ӂł͂Ȃ��C�܂�1989�N�C1992�N�_�~�[�����ŗL�ӂƂȂ��Ă��邪�C�ۗL�����قǃo�u�����S�̂Ɍ����ȍ��ق͐����Ă��Ȃ��B

���ɁC�\4�̍��ۗL�����ł́C�����v���C���v�����U�C���Z���Y�ۗL�z�C���Ƃ̗L�����L�ӂƂȂ��Ă��邪�C���v�����U�̌W�������ɗL�ӂƂȂ��Ă���C��◝�_����̗\�z�ƈقȂ錋�ʂł���B�����Ƃ��C�\5�̍��ۗL�I�����̌��ʂ́C�����v���C�����v�����U�C���ʗa�������C���Z���Y�ۗL�z�C�����z�C���Ƃ̗L�������_�ʂ�̕����ƂȂ��Ă���C�����v�����U�������S�ĂŗL�ӂƂȂ��Ă��邱�Ƃ���C�ۗL�I���������킹�čl����Ƃ����ނ˗ǍD�Ȍ��ʂƕ]���ł���B���āC�n�C���C�g�̔N���_�~�[�̌��ʂ��݂�ƁC�ۗL�����ł̓o�u�����̑O���ł���1985����1987�N�����ɗL�ӂȌ��ʂƂȂ��Ă���C�ۗL�I�����ł�1986�N����1989�N�܂ł����ŗL�ӁC1990�N�͕��ɗL�ӂȌ��ʂƂȂ��Ă���C�����ăo�u�����ɍs�����ω��������Ƃ��f����B���Y�s���̕ω��͊��ɕۗL���Ă���ƌv���ۗL�������߂��Ƃ������́C�ނ���C�ۗL���邩�ۂ��̑I�������̎����ɍ��߂��ƌ��_�ł��悤�B���������āC�����v�̖ʂł���s�����Ƃ͈قȂ�C�o�u�����̕ω�����������邱�ƂƂȂ����B

5�D�l�@

�{�e�́C80�N��㔼�̎��Y���i�����̌����Ƃ��āC�ƌv�̎��Y�s���̕ω��ɒ��ڂ��C�o�u���̐�������ɉƌv�s������^�������ǂ����͂����B80�N��㔼�C�ƌv�͊�������Ȃǂ̃��X�N���Y�ۗL�����}���ɍ��߂Ă��邪�C���ꂪ�����C���v���⏊���̑����Ȃǂ̊O���I�ȗv���f���Ă���̂ɉ߂��Ȃ��̂ł���C�ƌv�s���̓o�u�����ڂ��u���v�ɂ������C�����Ƃ͔��f�ł��Ȃ��B����C���̎����ɑI�D����p���ω����Ď��Y�I���s�����̂��ω������̂ł���C�ƌv�s�����o�u���Ɋ�^�����\��������B�]���̌����ł́C�o�u�����̉ƌv�̃��X�N���Y�ۗL���̏㏸�͊O���I�v���̔��f�ɂ����Ȃ��Ƃ������_�Ă������C���v���Ԃ��Z���Ƃ�����肪�������B�{�e�͋��Z�L���ψ���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i�����~�L���ψ���u���~�Ə���Ɋւ��鐢�_�����v�������́u���~�Ɋւ��鐢�_�����v�j��1983�N����2003�N�܂ł�21�N�Ԃ̌[�f�[�^���v�[�����邱�Ƃɂ��C���P��}�������v���s�������ʁC��s�����Ƃ͋t�ɁC�o�u�����Ɏ��Y�I���s�����̂��ω����C����ȑO�₻��Ȍ�̍s������͗\���ł��Ȃ��قǃ��X�N���Y�I�D�����܂������Ƃ��������錋�ʂ��B

�Q�l����

����N�j�i1997�j�u�^���p�l���f�[�^��p���Ẳƌv�̎��Y�ۗL�s���̕��́v�w�o�ϊw�G���x98�i3�j,pp.118-130

���M�Y�E��������E���ˏd�T�i2000�j�u���Y���i�o�u���Ƌ��Z����--1980�N��㔼�̓��{�̌o���Ƃ��̋��P�v�w���Z�����x19�i4�j, pp.261-322

�����ׁE�ɓ��C�E�L�����q�i2000�j�u�o�u�����̋��Z����Ƃ��̔��ȁv�w���Z�����x19�y239�Łz�i4�j,pp.217-260

�����ׁE��������E���M�Y�ҁi2001�j�w�o�u���Ƌ��Z����—���{�̌o���Ƌ��P�x���{�o�ϐV����

�V�J���k�E����N�j�i1995�j�u�o�u�����ɂ�����ƌv�̎��Y�ۗL�s���v���_�E�v�ʌo�ϊw��_��

����b�q�i1998�j�u�o�u������ȑO�ƈȍ~�̋��Z���Y�I���s���v���{�y�Ғ��w���{�l�̋��Z���Y�I���x���m�o�ϐV���

����b�q�i2000�j�u���ΓI�댯���x�̑���v�w�I�C�R�m�~�J�x37�i1�j,pp.1-14

�k�؏r�فE�J��J�F�i1990�j�u�ƌv�̎��Y�I��—���Y�ۗL�p�^�[���̌v�ʕ���—�v�w�t�@�C�i���X�����x

����

�E�C�Ћ� �q�q�i1999�j�u���{�̉ƌv�̋��Z���Y�I���s�� �� ���{�̉ƌv�͂Ȃ����X�N���Y�����ɏ��ɓI�ł���̂��H�v���{��s��������11��

������v�E���쐳���ҁi2002a�j�w�����o�u���̌��� ��x���m�o�ϐV���

������v�E���쐳���ҁi2002b�j�w�����o�u���̌��� ���x���m�o�ϐV���

Brainard,W.C. and J.Tobin

(1968), �gPitfalls in Financial Model Building�h, American Economic Review,

Vol.13

King, M.A and J.I.Leape

(1998), �gWealth and portfolio composition: theory and evidence�h, Journal of

Public Economics, Vol.69 No.2

Miyao, R (2002), �gThe Effects of Monetary

Policy in

Poterba,J. (2002), �gTaxation, risk-taking and

household portfolio behavior�h A.J. Auerbach and M.Feldstein ed. Handbook of Public Economics Vol.3 Elsevier

Science