�y43�Łz

�ƌv�[�f�[�^��p�����ݕ����v���̐���

��@�j

1.�@�͂��߂�

�ݕ����v�̏����e�͐��C���q�e�͐��̒l�́C���Z����̉^�c�ɂƂ��ċɂ߂ďd�v�ȏ��ł���C�킪���ł�����܂ŌJ��Ԃ��������̉ݕ����v�����v������C���萫�̌����s���Ă����B�v����̑����́C���{��s�̃G�R�m�~�X�g�₻�̊W�҂ɂ����̂ł��邪�i�g�c�i1989�j, Yoshida and Rasche�i1990�j, Rasche�i1990�j, ���{��s�������v�ǁi1992�C1997�j, Fujiki and Mulligan�i1996�j, �Γc�E����i1996�j, Sekine�i1998�j, ���ˁi2001�j, Fujiki�i2002�j, ���{��s��掺�i2003�j, ���E�n糁i2004�j�j�C�ŋ߂ł͊C�O���܂߂��l�X�Ȍ����҂��v�����s���Ă��Ă���C�c��Ȍ����~�ϗʂƂȂ��Ă���iBahmani-Oskooee and Shabsigh�i1996�j, Amano and Wirjanto�i2000�j, Bahmani-Oskooee �i2001�j, �ז�E�����E�O���i2001�j, Nagayasu�i2003�j, Tang �i2004�j�j�B

�������Ȃ���C��@�ʂɂ����Ă͋g�c�i1989�j�ȗ��C�}�N���f�[�^�ɑ���ECM��VECM��p�������n�͂��قƂ�ǂł���C�����~�ς̖c�傳�ɔ�r���ăo���G�[�V���������Ȃ��B�����������C�{�e�Ƃ̊W�œ��M���ׂ������́CFujiki and Mulligan�i1996�j�ł���B�ނ�́C�킪���̓s���{���ʃp�l���f�[�^��p���Ă킪���ōŏ��ɃN���X�Z�N�V�����̏���p�������v���s���Ă���C�N���X�Z�N�V�����f�[�^�ɂ�錻��������M2���v�̏����e���l��1.2�`1.4�ƌv�����C���n��f�[�^�̌v�����ʂƂ���قǕς��Ȃ����Ƃ����o���Ă���B�܂��C�����e���l�̈��萫��O��ɋ����̒e�͐������n��f�[�^����v�����C-0.2�`-0.3�Ƃ��Ă���B���̌�CFujiki�i2002�j�C���E�n糁i2004�j�ɂ����Ă��C���l�̎�@���Ƃ��Ă���C�v�������a���i�ق�M1�ɑΉ��j�̏����e�͐���1.0�ߖT�ƌv�����Ă���C����ɑ�������e�͐����ق�-0.1�ߖT�Ƃ��Ă���B�N���X�Z�N�V�����f�[�^��p���闘�_�Ƃ��āC�@���n��f�[�^�Ƃ͈قȂ�1���_�̏��ʂ��L�x�ł��邽�߁C��r�I�Z���Ԃ̒e�͐��₻�̈��萫���]���ł���B�A���n��f�[�^��C�����ɓ����Ă��Ď��ʂ�������ϐ��i�Ⴆ�Ύ��Y���i�Ə����j�̎��ʉ\�����������ƂȂǂ���������B�����������_�́C�č��ł�Mulligan and Sala-i-Martin�i1992�j�CMankiw �i1992�j�ȗ��C�L���F������Ă���C�����̏B�ʃf�[�^��p�������͂̂ق��C�ߔN�ł͂��L�x�ȏ���݂���ƌv�̌[�f�[�^���v�[���������v���s���Ă���iMulligan and Sala-i-Martin�i2000�j�CAttanasio, Guiso and Jappelli�i2002�j�j�B

�{�e�͋��Z�L���ψ���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i�����~�L���ψ���u���~�Ə���Ɋւ��鐢�_�����v�������́u���~�Ɋւ��鐢�_�����v�j��1990�N����2003�N�܂ł�14�N�Ԃ̌[�f�[�^���v�[�����邱�Ƃɂ��C�����e�͐�����ы����e�͐��̌v�����s���B���Z�L���ψ���̃f�[�^�́C���N���l�̕��@�Ō����ɐ��䂳�ꂽ�T���v�����o�������y44�Łz����CRepeated Cross-Section Data�Ƃ��āC�N���X�Z�N�V�����̏���ł͂Ȃ��C���n������̏����o�C�A�X�������o���邱�Ƃ��\�ƍl������B���̖L�x�ȉƌv�f�[�^��p�����ݕ����v���̕��͂ɂ��C���n��f�[�^�̕��͂�s���{���ʃf�[�^���g�������͂�⊮����V���Ȓm���������邱�Ƃ����҂����B

�{�e�̍\���́C�ȉ��̒ʂ�ł���B2�߂ł̓f�[�^�̉�����s���B3�߂ł̓v�[�����O�f�[�^���珊���e�͐��y�ы����e�͐����v�����C�����̒e�͐��̈��萫���_�~�[�ϐ����g�����ȒP�Ȏ�@�ɂ�茟������B����́C��������㩂ɓ��{�o�ς��ׂ��Ă��邩�ǂ����Ƃ����ϓ_����C�ŋ߁C���؏�̊S���Ă�ł���M1�̋����e�͐��̔���`���̌����ɂ��Ȃ��Ă���iNakashima and Saito�i2002�j�C���E�n糁i2004�j�CMiyao�i2003�j�j�B4�߂ł́C�����̂ق��Ɏ��Y���l�������ꍇ�̒e�͐��y�т��̈��萫����������B5�߂͌���ł���B�܂��C��_�ł́C�����e�͐�����v�Z�����V���[���U�[�R�X�g���v�����Ă���B

2.�@�f�[�^

�{�e�ŗp����f�[�^�́C���Z�L���ψ�����N�s���Ă���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�̌[�f�[�^�ł���B���̒����́C����13�N4���ɋ��Z�L���ψ���Ɩ��̂��ς��ȑO�̋����~�L���ψ���ォ��C�u���~�Ə���Ɋւ��鐢�_�����v���邢�́u���~�Ɋւ��鐢�_�����v�Ƃ������̂ŁC���a28�N�ȗ��A�����Ē������s���Ă���B�{�e�ł͂��̂����C1990�N����2003�N�܂ł�14�N�Ԃ̃f�[�^���v�[�����ėp���邱�Ƃɂ����i�P�j�B���́u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�́C���N�C�w��2�i�K����ג��o�@�ɂ��S������400�̒����n�_��I�сC�e�����n�_���疳��ׂ�15�̐��ш�2���ȏ�̐��т�I�Ԃ��Ƃɂ����6000�̒������т�W�{���o���s���Ă���B�����͖��N6��������7���͂��߂ɂ����čs���Ă���C���u�ʐډ���@��p���Ă���B���N�T���v���̗ގ������ۂ����悤�Ɍ����Ȓ����v���s���Ă��邱�Ƃ���C�p�l���f�[�^�ł͂Ȃ����̂̎��n���r���\��Repeated Cross-Section Data�Ƃ݂Ȃ����Ƃ��ł���B

���āC�{�e�ŗp�����ȕϐ��̋L�q���v���Ƃ������̂��\1�Ɏ�����Ă���B���͂̑ΏۂƂȂ�ݕ��́C�@�ƌv������̎莝�������c��+��s���ʗa�������v�������̂�M1�C�AM1�ɒ�����a�������������̂�M2�Ƃ����B���҂Ƃ�2000�N���i��CPI�Ŏ�����������őΐ����Ƃ蕪�͂��s���B���̂ق��C�ň��������̎����l�i�ΐ��j�C���ڒZ�������i�ΐ��j�C���Z���Y���z�����l�i�ΐ��j�Ƃ������ݕ����v���̐����ϐ��Ƃ��Ēʏ�p������ϐ��̂ق��C�������R���g���[�����邽�߂ɁC�����Ƃ̗L���C�N��K���C�E�Ƌ敪�C�n��_�~�[�C�s�s�K�̓_�~�[�C���ш����Ȃǂ�p���邱�Ƃɂ���B

�}1�́C���̃f�[�^���疈�N��M1�CM2�̐��ڂ��݂����̂ł���B�}�N���f�[�^�Ɠ��l�C�ߔNM1���}���ɐL�тĂ��邱�Ƃ��m�F�����B

�y45�Łz

�y46�Łz

�}1�@���т�����ݕ����v�̐���

3.�@�ݕ����v���̐���

�i1�j���胂�f��

�ݕ����v���́C��s�����̑������p����_�u�����O�^�̈�ʓI����p����B�������C�ƌv�[�f�[�^�ł̓}�N���f�[�^�Ƃ͈قȂ�C�ݕ������L���Ȃ��ƌv���f�[�^���ɑ��݂��邽�߁C�ݕ��ۗL��̂����Ő��肷��Ƃ悭�m����Sample Selection Bias�������邱�ƂɂȂ�B�����ŁC��i�K�ڂʼnݕ��ۗL�̗L����I��������i�I�����i2�j���j�𐄒肵�C��������v�Z�����Inverse Mill's Ratio��p���ĉݕ����v���i�i1�j���j������Heckman Sample Selection���f����p���Ď����𐄒肷�邱�Ƃɂ���B

�i2�j���茋��

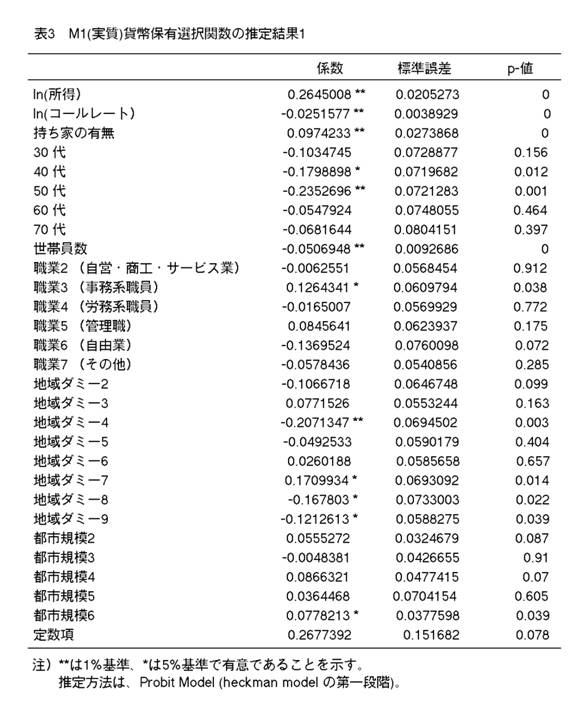

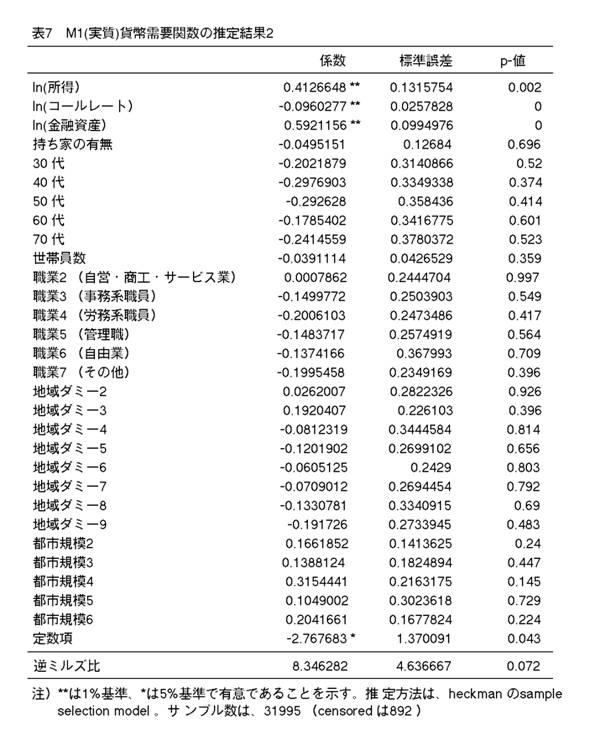

�܂��CM1�i�����j�Ɋւ��āC�ݕ����v���̐��茋�ʂ��\2�C�ݕ��ۗL�I�����̐��茋�ʂ��C�\3�̒ʂ�ł���B�����1990�N����2003�N�܂ł̑S�T���v����p���Ă���B�����e�͐��͕\2�̌��ʂ���1.09�C�����e�͐���-0.084�Ƃ������l�������Ă���B�����e�͐���1�̋ߖT�ł���Ƃ������ʂ́C�s���{���ʃf�[�^��p����Fujiki�i2002�j�ⓡ�E�n糁i2004�j�Ƃقړ������B�܂��C���n��f�[�^�ɂ��M1�̏����e�͐��̌v�����ʂ��CRasche�i1990�j��1.0�y47�Łz���甒�ˁi2001�j��0.922�Ɏ���܂łق�1�ߖT�ł���C�����ׂ����ƂɁC���n�N���X�Z�N�V�������̈Ⴂ��s���{���ʃf�[�^���ƌv�f�[�^���ɂ�炸�C���ɋ߂��l�ƂȂ��Ă���B

�y48�Łz

����C�����e�͐���-0.084�Ƃ����l�ɂ��ẮCRasche�i1990�j��-0.5����-0.6�Ƃ������ʂƔ�r����Ƃ��Ȃ�Ⴂ���̂́C�ŋ߂̐��茋�ʂł��铡�E�n糁i2004�j��-0.1�ߖT�┒�ˁi2001�j��-0.135�ɂ͋߂��l�ƂȂ��Ă���B

�y49�Łz

�y50�Łz

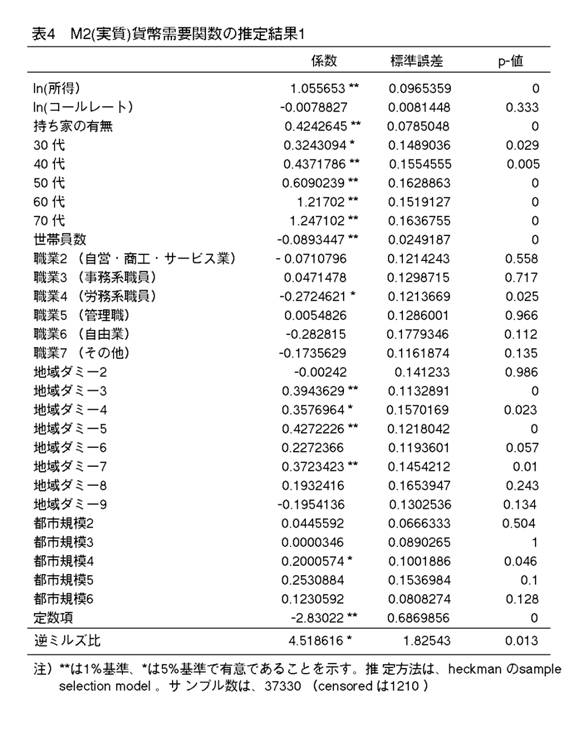

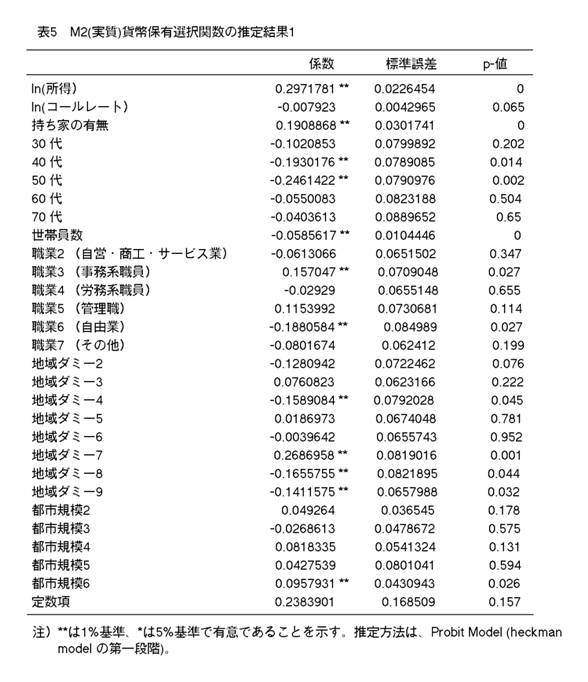

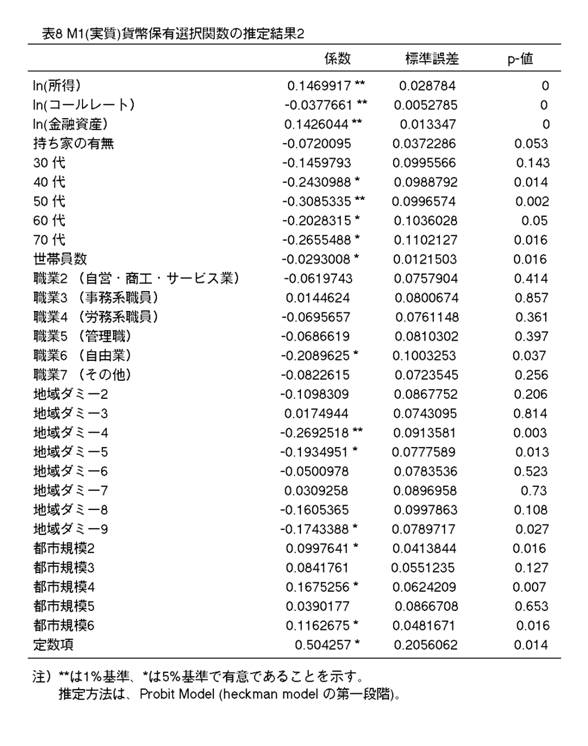

����M2�i�����j�̐��茋�ʂ��C�\4�i�ݕ����v���j�C�\5�i�ݕ��ۗL�I�����j�Ɏ�����Ă���B�����e�͐��͕\4�̌��ʂ���1.06�ł���C�s���{���ʃf�[�^��p����Fujiki and Mulligan�i1996�j��1.2����1.4�Ƃ����l�ɂ��Ȃ�߂��B�܂��C���n��f�[�^��p�������͂ł��CYoshida and Rasche�i1990�j��1.2����CBahmani-Oskooee�i2001�j��1.072-1.174�Ɏ���܂ŁC1����������x�̒e�͐��ł���CM2�ɂ��Ă��C��s�����̒l�Ɣ��ɋ߂����ʂł���ƕ]���ł���B�����Ƃ��C�����e�͐��ɂ��Ă͗L�ӂȌ��ʂ������Ă��炸�C���̓_�͐�s�����̌��ʂƑ傫���قȂ�_�ł���B

�i3�j�e�͐��̈��萫�ɂ���

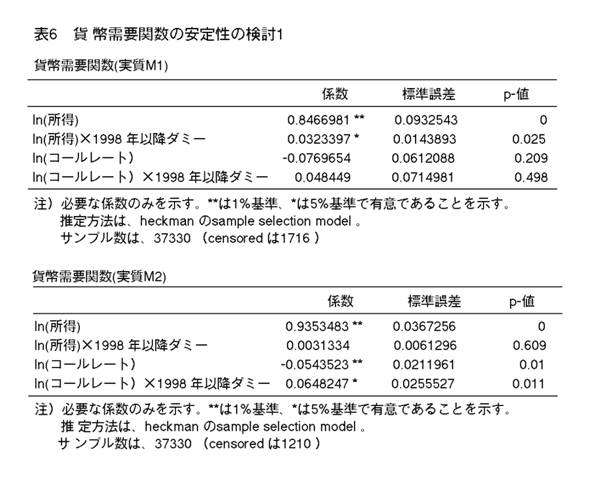

�\2����\5�܂łɓ���ꂽ�e�e�͐��̈��萫���������邽�߂ɁC�[����������ɓ��钼�O��1998�N�i�Q�j�ȍ~�Ƃ���ȑO�̃_�~�[�ϐ������C�����C���q�Ƃ̌�����������ϐ��ɉ������y51�Łz�i1�j�C�i2�j���𐄒肷�邱�Ƃɂ����B���茋�ʁi�ݕ����v���ɂ��āC�������̐��茋�ʕ����݂̂������j�́C�\6�̒ʂ�ł��邪�CM1�ɂ��Ă͌��������킸���ł��邪���ɗL�ӂȌ��ʂƂȂ��Ă���C1998�N�ȍ~�e�͐����㏸�����\��������B���q�e�͐��ɂ��ẮC�������̌W���C�R�[�����[�g�̌W���Ƃ��ɗL�ӂł͂Ȃ��Ȃ��Ă��܂����B����CM2�ɂ��ẮC�����e�͐��̌������̌W���͗L�ӂł͂Ȃ��C1998�N�O��ŕω����Ȃ����Ƃ��f�������C�����e�͐��͌������C�R�[�����[�g�̌W���Ƃ��ɗL�ӂƂȂ��Ă���B�����e�͐��̒l��-0.054�ł���C1998�N�ȍ~�e�͐���0�ߖT�ɒႭ�Ȃ����Ƃ������Ƃ��f����B����́C��������㩂̂悤�ɋ����e�͐��̔���`��������������̂ł��邪�C���q�ϐ��̓o���G�[�V���������Ȃ����߂ɂ���ȏ�̕��͂��ł��Ȃ��B

���ɏ\���ȃo���G�[�V���������݂��鏊���ɂ��āC�P�N�x���Ƃ̐�����s���C�����e�͐��̈��萫���ׂ������邱�Ƃɂ���B

�y52�Łz

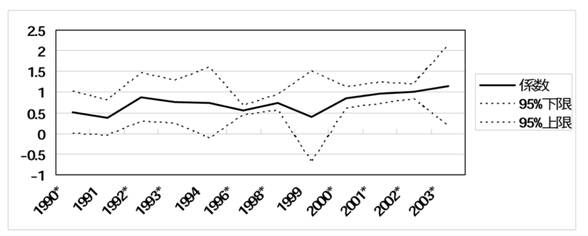

�}2 �@M1�i�����j�̏����e�͐��̐���

�@�@�@�@�@*�͗L�ӂȔN

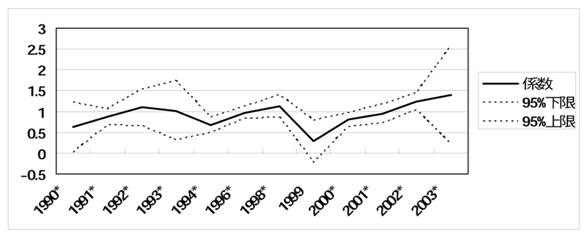

�}3�@M2�i�����j�̏����e�͐��̐���

�P�N�x�Ő��v�����ꍇ�C���q�e�͐��𐄒肷�邱�Ƃ͂ł��Ȃ����C���q�ϐ��͒萔���ɂȂ�ƍl�����邱�Ƃ���C���q�ϐ����ȗ�����Ă��邱�Ƃ������e���l�Ƀo�C�A�X�������炷���Ƃ͂Ȃ��B�P�N�x�̏����e���l�̐��ڂ��������̂��C�}2�iM1�j�C�}3�iM2�j�̒ʂ�ł���BM1�ɂ��Ă͒e�͐��͂ق�0.5�ߖT����1������l�܂Ńg�����h�������ď㏸���Ă��邱�Ƃ�������B�܂��C�M����Ԃ̕����傫���C����95����0�������N�����݂��Ă���C1�ߖT�ň���I�Ƃ͔��f���������BM2�ɂ��Ă͕\6�̌������_�~�[���g�������@�ł͈���I�Ɏv�������C�P�N�x�̐}��������ƁC�N�x�ɂ���Ă͂��Ȃ�1�ߖT���炸��邱�Ƃ�����悤�ł���B�������C�����Č���M1���͐M����Ԃ̕��͋����C���ΓI�Ɉ���I�ƕ]���ł���B

�y53�Łz

4.�@���Y���ʂ��l�������ݕ����v���̐��茋��

�i1�j���茋��

�킪���̉ݕ����v����80�N��㔼�Ɉ��萫���ቺ���i���{��s�������v�ǁi1988�C1992�j�C���̌����Ƃ��Ă��̎����ɐ��������Y���i�̍������A�c�i1992�j�ɂ��w�E���ꂽ�B���̌�C�Γc�E����i1996�j�CSekine�i1998�j�Ȃǂł͏����̂ق��Ɏ��Y�c��������ϐ��ɓ��ꂽ������s���Ă���B�����C�ݕ����v�Ɏ��Y���ʂ����݂��Ă���Ƃ���C���Y������ϐ��ɉ����Ȃ��]���̐���̓o�C�A�X�������ƂɂȂ�C���̏ꍇ�CMankiw�i1992�j���w�E����悤�ɁC���Y�Ƒ��ւ̍��������̒e�͐����傫���Ȃ�ƍl������B�������Ȃ���C���n��f�[�^��p�������͂̏ꍇ�C�o�u���ɂ�莑�Y���i�����܂��������Ə��������������d�Ȃ��Ă��邽�߁C���Ȃ萄�v�ɍH�v��v���邱�ƂƂȂ�B���̓_�C�N���X�Z�N�V�����efi�[�^�ł͏����Ǝ��Y�̊Ԃɏ\���ȃo���G�[�V�������m�ۂł��邽�߁C���҂̎��ʂ��Ȃ���C���n��f�[�^�������m�Ȑ��肪�\�ł���ƍl������B�����ŁC�O�߁i1�j�C�i2�j�̒莮���̐����ϐ��Ɏ������Z���Y�z�i�ΐ��j�������Đ�����s�����Ƃɂ���B�܂��CM1�̉ݕ����v���̐��茋�ʂ��\7�ł��邪�C�����y�ы��Z���Y�̒e�͐������ɗL�ӂƂȂ��Ă���C�����e�͐���0.41�Ƒ啝�Ɍ������Ă���B�����e�͐���-0.096����s�����ɋ߂�-0.1�ߖT�̒l���Ƃ��Ă���B

����CM2�̉ݕ����v���̐��茋�ʂ͕\9�Ɏ�����Ă���ʂ�ł��邪�C��͂莑�Y�̒e�͐����L�ӂł���C�����e�͐����啝�ɉ������Ă���B�܂��C�����̒e�͐����L�ӂƂȂ��Ă���_�������I�ł���BSekine�i1998�j�ł͎��Y���ʂ����ꂽM2+CD�̐��v���s���Ă��邪�C�����e�͐��͏]���̂��̂Ɣ�r���đ啝�ɒႭ�Ȃ�0.4���x����Ă���B�{�e�̐��茋�ʂ́CM1��0.41�CM2��0.21�ƂȂ��Ă���C��͂蓯�l�̌X�����ƌv�f�[�^������m�F�����B�܂��C���̒e�͐��́C����������Baumol ��Tobin�̃��f������\�������e�͐��ɂ��߂����̂ł���B

�y54�Łz

�y55�Łz

�y56�Łz

�y57�Łz

�i2�j���萫�̌���

�O�߂ōs�������̂Ɠ��l�ɁC1998�N�ȍ~�_�~�[�Ə����C���Y�C�����̌�����������ϐ��Ƃ��ĉ����čĐ��v�������̂��C�\11�̒ʂ�ł���BM1,M2�Ƃ��ɏ����Ƃ̌������̌W���͗L�ӂł͂Ȃ��C�����e�͐��͈���I�ł��邱�Ƃ����������B����C���Y�̒e�͐���M1�ɂ����āC1998�N�ȍ~���܂����\�����f����B�����̌W���͌�����������ƗL�ӂɂ͂Ȃ��Ă��Ȃ��B

�y58�Łz

�܂��C��͂�C�O�߂Ɠ��l�C�P�N�x���Ƃɐ��v���s���C�����e���l�̈��萫���݂����̂��}4�C�}5�̒ʂ�ł���BM1�����㏸�g�����h�CM2���P�N�x�̂��������_�͑O�߂ƕω����������C���҂Ƃ��M����Ԃ͋����C����I�ł���ƕ]���ł���B����ɁC���Y�̒e�͐��ɂ��Ă݂����̂��C�}6�C�}7�̒ʂ�ł���BM1�ɂ��ẮC�㏸�g�����h���f���邪�C�M����Ԃ��������g�����h���l����ƈ���I�Ɣ��f�ł���BM2�ɂ��Ă͋ɂ߂ĐM����Ԃ������S�Ă̔N�x��0.8�̋ߖT�𐄈ڂ��Ă���C���Ɉ���I�ł���ƕ]���ł��悤�B

�}4 �@M1�i�����j�̏����e�͐��̐���

*�͗L�ӂȔN

�@

�@

�@

�y59�Łz

�}5�@M2�i�����j�̏����e�͐��̐���

�@

�}6�@M1�i�����j�̎��Y�e�͐��̐���

�}7�@M2�i�����j�̎��Y�e�͐��̐���

�y60�Łz

5.�@����

�{�e�́C���Z�L���ψ���u�ƌv�̋��Z���Y�Ɋւ��鐢�_�����v�i�����~�L���ψ���u���~�Ə���Ɋւ��鐢�_�����v�������́u���~�Ɋւ��鐢�_�����v�j��1990�N����2003�N�܂ł�14�N�Ԃ̌[�f�[�^���v�[�����ėp���邱�Ƃɂ��C�ƌv�f�[�^����̉ݕ����v���̌v�������݂��B����܂ł킪���ōs���Ă����ݕ����v���̐���́CFujiki and Mulligan�i1996�j�Ȃǂ̏����̗�O�������C�����ς玞�n�͂ɂ��s���Ă��Ă��邪�C�{�e�̂悤�ɉƌv��Repeated Cross-Section Data��p���闘�_�Ƃ��āC�@���n��f�[�^�Ƃ͈قȂ�1���_�̏��ʂ��L�x�ł��邽�߁C��r�I�Z���Ԃ̒e�͐��₻�̈��萫���]���ł���B�A���n��f�[�^��C�����ɓ����Ă��Ď��ʂ�������ϐ��̎��ʉ\�����������ƂȂǂ���������B

����̌��ʁC���Z���Y���l�����Ȃ�����ɂ����ẮC�����e�͐��iM1,M2�j�C�����̒e�͐��iM1�j�Ƃ��ɁC����܂ł̎��n��f�[�^��s���{���ʃf�[�^��p�������茋�ʂɔ��ɋ߂��l���v�����ꂽ�B�܂��C���Z���Y���l�������ꍇ�ɂ́CSekine�i1998�j���l�C�����e�͐����啝�ɉ����邱�Ƃ��m�F���ꂽ�B�����e�͐���M1�͏㏸�g�����h�������Ă������CM2�͒P�N�x�ɂ����Ă�������݂�����̂̑����Ĉ���I�ł���B�܂��C���Y���ʂ��l�������ꍇ�́C����ɏ����e�͐��̈��萫�����܂邱�Ƃ����������B

�Q�l����

�Γc�a�F�E����_���i1996�j�w�}�l�[�T�v���C�ƌo�ϊ����x���m�o�ϐV���

�A�c�a�j�i1992�j�u8�� ���Y���i�ϓ��ƃ}�l�[�T�v���C�v�w���ێ��x�s�ύt���̋��Z����x���m�o�ϐV���

���ˏd�T�i2001�j�u�]�܂��������㏸���Ƃ͉����H�F�����̈���̃����b�g�Ɋւ��闝�_�I�E���ؓI�c�_�̐����v�w���Z�����x20��1��

���ؗT�E�n糊�F�i2004�j�u�킪����1990�N��ɂ�����ʉݎ��v�F���n�͂Ɖ��f�ʕ��͂ɂ�錟�v�w���Z�����x��23����3��

�ז�O�E�����E�O�����i2001�j�w���Z����̗L�����ƌ��E-90�N����{�̎��ؕ���-�x���m�o�ϐV���

�g�c�m���i1989�j�u�ʉݎ��v���̈��萫���߂����Ą�ECM�iError Correction Model�j�ɂ��v���v�w���Z�����x��8����3��

���{��s�������v�ǁi1988�j�u�ŋ߂̃}�l�[�T�v���C�̓����ɂ��āv�w���{��s��������x1988�N2����

���{��s�������v�ǁi1992�j�u�ŋ߂̃}�l�[�T�v���C�̓����ɂ��āv�w���{��s��������x1992�N9����

���{��s�������v�ǁi1997�j�uM2+CD�ƌo�ϊ����̊W�ɂ��� �� �����ύt�W�𒆐S�Ƃ��������v�w���{��s��������x1997�N6����

���{��s��掺�i2003�j�u���Z����^�c�ɉʂ����}�l�[�T�v���C�̖����v�w���{��s��������x2003�N1����

Amano, R and T.S. Wirjanto(2000), �gOn the Stability of Long-run M2 Demand in Japan�h, The Japanese �y61�ŁzEconomic Review Vol.51 No.4, pp.536-542

Attanasio,O.P ., L.Guiso and T.Jappelli(2002), �gThe Demand for Money, Financial Innovation and Welfare Cost of Inflation : An Aalysis with Household Data�h , Journal of Political Economy Vol.110 No.2 , pp.317-351

Bahmani-Oskooee,M(2001), �gHow Stable is M2 money demand function in Japan? �h, Japan and the World Economy13, pp.455-461

Bahmani-Oskooee,M and G. Shabsigh(1996), �gThe Demand for Money in Japan : Evidence from Cointegration Analysis�h, Japan and the World Economy 8, pp.1-10

Fujiki, H., and C.B.Mulligan(1996), �gA Structural Analysis of Money Demand : Cross-Sectional Evidence from Japan�h, Monetary and Economic Studies Vol.14 No.2, pp.53-78

Fujiki, H.(2002), �gMoney Demand near Zero Interest Rate : Evidence from Regional Data,�h Monetary and Economic Studies 20(2), pp.25-42

Lucas,R.E(2000), �gInflation and Welfare�h, Econometrica, 68(2), pp.247-274

Mankiw,N.G(1992), �gComments�h , Brookings Papers on Economic Activity 2, pp.330-334

Mulligan,C.A and X. Sala-i-Martin(1992) �gU.S. monetary demand : surprising cross-sectional estimate�h, Brookings Papers on Economic Activity 2, pp.285-329

Mulligan, C.A and X. Sala-i-Martin(2000) �gExtensive Margins and the Demand for Money at Low Interest Rate �h, Journal of Political Economy Vol.108 No.5 , pp.962-991

Miyao, R.(2003) �gLiquidity Traps and the Stability of Monetary Demand : Is Japan Really Trapped at the Zero Bound? �h mimeo

Nagayasu, J(2003), �gA re-examination of the Japanese Money Demand Function and Structural Shift �h, Journal of Policy Modeling 25, pp.359-375

Nakashima, K. and M. Saito(2002), �gStrong Money Demand and Nominal Rigidity : Evidence from the Japanese Money Market under the Low Interest Rate Policy,�h Discussion Paper No.2001-11, Graduate School of Economics, Hitotsubashi University

Rasche,R.H(1990), �gEquilibrium Income and Interest Elasticities of the Demand for M1 in Japan�h Monetary and Economic Studies Vol.8 No.2, pp.31-58

Sekine,T(1998), �gFinancial Liberalization, the Wealth Effect, and the Demand for Broad Money in Japan�h, Monetary and Economic Studies Vol.16 No.1, pp.365-355

Tang, T. C.(2004), �gDemand for Broad Money and Expenditure Components in Japan : An Empirical Study�h Japan and the World Economy, forthcoming

Yoshida,T. and R.H.Rasche(1990), �gThe M2 Demand in Japan : Shifted and Unstable? �h Monetary and Economic Studies Vol.8 No.2, pp.9-30

�y62�Łz

��_.�@�C���t���[�V�����̃R�X�g�i�V���[���U�[�R�X�g�j�̌v�Z

�{�߂ł́CMulligan and Sala-i-Martin(2000)�CAttanasio, Guiso and Jappelli(2002)���l�C�v�����ꂽ�����e�͐�����C�V���[���U�[�R�X�g���v������B�V���[���U�[�R�X�g�́C�ݕ��ۗL�̋@��R�X�g�i���ڗ��q���j�ɂ�鎀���d�ł���CLucas�i2000�j�ɂ��莮����p����Ǝ��̎��Ōv�Z�����B

m�͎����ʉݎc���E���������䗦�ł���C���уx�[�X�Ōv�Z������B�ʉݎc����M1�ł���Cr�͖��ڃR�[�����[�g�Ƃ��Ė{���̌v�����Ԓ��̕��ϒl�ł��� 2����p���邱�Ƃɂ���B�ł͋����̒e�͐��ł���B

�v�Z�̌��ʁC�V���[���U�[�R�X�g�́C�ƌv������N��0.72���~���x�ł���B���̎����ň����㏊���ɑ���䗦�́C0.168���ł���C95���M����Ԃ��Ƃ�ƁC0.078�`0.263���ƂȂ�B���̌��ʂ́C�킪���ŗ��j�I�f�[�^����V���[���U�[�R�X�g�̌v�����s�������ˁi2001�j����������GDP�Δ��0.3�����x�Ƃ����l�Ƒ傫���͕ς��Ȃ��B