【151頁】

金融工学数学における確率論の教授法

――高校数学との関連づけ――

要旨

本稿では,大学における金融工学数学における確率の学習と,高校数学における確率の学習の関連を示す。金融工学数学の確率論の初歩が,数学Aの範囲の確率論の知識で十分理解可能であることを示す。その例としてオプションの理論における株価の二項モデルを示す。次に,数学Aでの確率論の教え方の改善について述べる。金融工学数学の中で,確率論は非常に重要である。しかしながら学生に確率の定義にある,同様に確からしい,の意味を教えることは容易ではない。順列の確率問題よりも,組合せの確率問題のほうが学生は困難を感じるようである。そこで,組合せの確率問題において,同様に確からしいサンプルの空間を,学生が容易にイメージできるようにする教授法を考案したので,本稿で提案する。サイコロや球を,識別子付きオブジェクトとして並べ,いずれのオブジェクトも同じ値域をもつようにモデル化する。この教授法をオブジェクト等確率モデル法と呼ぶ。本稿では,オブジェクト等確率モデル法により,組合せの確率問題の同様に確からしいサンプルの空間が,容易にイメージできることを示す。

1. 始めに

金融工学数学の中で,確率論は非常に重要である。オプションの理論では,二項分布に従う株価モデルが使われる。ポートフォリオを組む場合も,多数在る債券の種類に対して組合せの場合の数を数え上げる,という作業が必要となる。金融工学では,各種の期待値を計算する。例えば,生涯に渡る年金に関する問題において,平均余命の期待値,年金の現在価値の期待値などを計算する(参考文献[1]の第3章練習問題3。以下、[ ]内は後掲参考文献の番号を示す)。元来,確率論のルーツが賭け事であったように,金融の計算においては,確率論は中核となる重要概念である。

しかしながら,学生の現状をみるに,確率論の基礎的な知識が不足しているように感じてならない。筆者らは,これに対して深く危惧するものである。真摯に確率論を学ぼうとしない学【152頁】生にも問題があるが,数学教員の使命としては,教授法の改善を図ることで,金融工学数学を理解する学生の数を少しでも増やしていきたい。本稿は,それを目的として,金融工学数学を学ぶ学生を対象者として,確率論を教授する際の教授法について論じる。

第2節では,大学における金融工学数学における確率の学習と,高校数学における確率の学習の関連を示すため,オプションの理論における株価の二項モデルが数学Aの範囲の確率論の知識で十分理解可能であることを示す。そして,数学Aを理解していれば,金融工学数学の確率論を直感的に理解するのには十分であることを述べる。そこで使われている確率の定義はコルモゴロフによる定義ではなく,ラプラスによる定義である。

第3節では,ラプラスによる確率定義の意味を学生に理解させるため我々が考案したオブジェクトの同一モデル法という教授法を述べる。その目的は,学生に数学Aの確率論を十分理解してもらうことにある。金融工学数学の中で,確率論は非常に重要である。しかしながら学生に確率の定義にある「同様に確からしい」の意味を教えることは容易ではない。順列の確率問題よりも,組合せの確率問題のほうに学生は困難を感じるようである。

そこで,組合せの確率問題において,同様に確からしい標本空間を,学生が容易にイメージできるようにする教授法「オブジェクト等確率モデル法」を考案したので,本稿で提案する。本オブジェクト等確率モデル法により,組合せの確率問題の,同様に確からしい標本空間が,学生に容易にイメージできることを示す。

2. 高校数学との関連

まず,現状分析として,大学に進学した学生は,高校で確率論をどのように学習してきたかを知る必要がある。高校数学Aにおいて,「場合の数と確率」という単元があり,その内容として,以下の内容を教えている[2]。

① 場合の数:場合の数,和の法則,積の法則

② 順列と組合せ:順列,組合せ,二項定理

③ 確率とその基本性質:確率の意味,確率の基本性質,余事象の確率

④ 独立な試行と確率:独立な試行と確率,反復試行

⑤ 期待値:期待値

上記から,二項定理,反復試行,期待値などの金融工学数学における重要概念が,数学Aに入っていることが確認できる。これらの概念を理解してさえいれば,二項モデルとランダムウォークは理解できる。二項モデルやランダムウォークに関する問題は,数学Aの範囲の大学入試問題でも出題されている。よって,数学Aを理解してさえいれば,オプションの理論の株価モデルの二項モデルは理解できるはずである。しかし,残念ながら学生がこれらの概念を十分理解しているとは思い難い。

高校数学と大学での金融工学数学との関連を印象づけるために,二項定理と反復施行の概念だけで,株価モデルの二項モデルが理解できることを以下,説明する。これは,数学Aの確率論の重要性を強く認識してもらいたいためである。以下では,4種類の株価モデルを示すが,モデルの定義と記号は,宮崎の教科書に従う[3]。

【153頁】

株価二項モデル

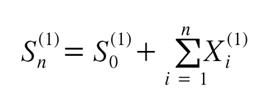

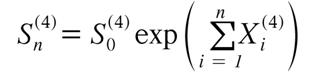

ランダムウォークにおける確率変数Xi が,+1と-1の2値のいずれかをランダムに取っていく。これが株価モデル1における株価の定義において以下のように使われている。

初期の株価![]() から始まり,n回の試行の後の株価を,上記の式はモデル化している。

から始まり,n回の試行の後の株価を,上記の式はモデル化している。

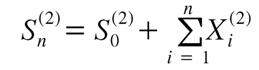

株価モデル1を拡張した株価モデル2においては,確率変数Xiは,+1と0の2値のいずれかをランダムに取っていく。

上式において,初期値0とした場合,株価がkとなる確率は,Xiが,確率pで+1,確率(1-p)で-1となるとすると,以下のようになる。

これは数学Aで学ぶ,反復試行の確率の公式(以下に示す)そのものである。

反復試行の確率の公式:[2]

一般に,1回の試行でAが起こる確率をpとするとき,n回の反復試行でAがr回起こる確率Prは,

![]()

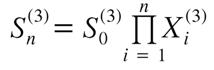

株価モデル2の拡張である株価モデル3においては,確率変数Xiを,コインを投げて表が出れば u (u>0), 裏が出れば d (d>0) とする。株価モデル3は,以下のようにX i の積へと変わる。

ここで,コインの表がk回出る確率と,そのときの株価の式は以下のように定義できる。株価の初期値は0ではない。

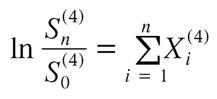

株価モデル3の定義式の右辺と左辺の対数をとったものが株価モデル4である。確率変数X i は,コインを投げて表がでれば,log u, 裏が出れば log d とする。式の変換において,対数をとると,積は和になる,という対数の性質の公式が使われている。

【154頁】

よって,

株価モデル4を理解できれば,ブラックショールズモデルの株価過程の理解に大幅に近づいたことになる。対数は高校数学Ⅱで学習する。ネピア数 eは数学Ⅲになるが,対数の基本性質は数学Ⅱで学んでいるので,数学Aと数学Ⅱを理解していれば,オプションの理論の株価モデルについて理解可能と言えよう。

高校生が数学Aにおいて確率論を学ぶ際には,こうした金融工学での用法など知らないであろうから,確率を学ぶ意義をあまり感じることがない可能性がある。高校数学においても,大学の1年時の経済・経営数学においても,数学教員が上記のような応用事例を提示することが,学生の確率論の学習の動機づけになるであろう。

高校数学との関連の現状分析から分かったことの1点目をまとめると,数学Aの確率論を十分理解していれば,オプション理論の株価モデルも十分理解可能であることである。但し,オプション理論などを理解するためには,確率の他に,統計の知識が必要である。よって金融工学数学を目指すのであれば,高校において,確率分布(数学B)および,統計(数学C)を学んでおいたほうがよい。

もう1点,高校の参考書などにおける確率の問題の解説法について論じたい。最大の問題は,確率の定義自体を学生が理解していないことが多々あることである。これらを見ると,教える側にも改善の余地があるのではないか,と感じる。

高校で教えている確率の定義はラプラスによる定義である[2]。

ラプラスによる確率の定義:1つの試行においてすべての根元事象が同様に確からしいとき,全事象をUとすると事象Aの起こる確率P(A)を以下のように定義する。

ラプラスによる確率の定義には,「同様に確からしい」という不完全さを含むため,理論的に完全ではない。その曖昧さをなくすため,確率を公理として以下のように定義したものが,コルモゴロフによる確率の定義である[4]。

コルモゴロフによる確率の定義: 事象に実数を対応させる写像Pが,

A)

全事象ΩについてP(Ω)=1ですべての事象Bに対して

B) 排反な事象列{An}に対して,

を満たすとき写像Pを確率

という。

を満たすとき写像Pを確率

という。

正確には,確率測度を定義し,確率測度を確率とする。

それでは,金融工学数学で確率の定義を学生に教える場合,どちらの定義を,どのように教えるべきであろうか。まずは,既存の金融工学の確率論のテキストを調べてみる。

証券アナリストのための数学のテキストとして普及している[5]において,金子は,証券ア【155頁】ナリストに必要な数学テーマとして確率をあげ,その学習レベルを数学Aとしている。つまり,これはラプラスによる確率の定義を指している。宮崎のテキスト[6]は,「高校数学からのアプローチ」と副題をつけているが,そこではラプラスによる確率定義を記している。

木島による「EXCELで学ぶファイナンス1金融数学確率統計」[7]においては,定義としては,コルモゴロフによる確率の定義を載せているが,「数え上げによる確率の計算」の章では,ラプラスによる確率の定義に従い,数え上げによる確率の計算を行っている。

木島らによる「経済と金融工学の基礎数学」[4]においては,コルモゴロフによる確率の定義を用いている。津野による「ファイナンスの数理入門」[8]では,コルモゴロフによる確率の定義を用いている。Shreveの本[9]では,初めに有限確率空間の直感的な例で説明したのち,一般化としてコルモゴロフによる確率の定義を説明している。

まとめると,直感的に理解させようとするテキストではラプラスによる定義を採用し,他方,数学的に厳密に論じるテキストではコルモゴロフの定義を採用している。どう教えるかによって,本の著者は定義を使い分けている。

このことは,遠藤の本「確率モデル論の基礎-金融工学を視野に入れた確率論的考え方-」[10]にも記してある。そのまえがきにおいて,遠藤は以下のように述べている[10]。

確率論はほとんどの場合,二つのステップを踏んで学んでいるように思います。第一ステップでは初等的で,厳密ではないが教導的で,直感的に対象とする減少について確率的な思考ができるようにすること。第二ステップでは測度論的な道具を使って確率論を数学的により厳密に展開ができ,現象をモデル化できるようになること。前者は主に学部の初めに教養あるいは基礎教科として学び,後者は学部の終わりから大学院のはじめに習得することが多いようです。ところが著者の経験からすると,前者から後者への移行にはかなりの努力と忍耐が必要です。(中略)組合せ論的な確率論から一歩踏み出すのはなかなか骨の折れることですが,たとえばブラックショールズ公式をより深く理解するためには流さなければならない汗ともいえるでしょう。

まとめると,金融工学のため確率論を教える場合には,2つのステップがあり,第一には厳密な定義ではないが直感的で理解しやすいラプラス式定義に基づき,確率を習得させる。その次の段階として,コルモゴロフの公理的確率定義に基づき,確率論を数学的に厳密に理解させる。

遠藤は,数学的に厳密な議論を学生が理解することの困難性を述べていたが,現場の問題としては,初等的で,厳密ではない直感的な確率な思考でさえ,学生が理解できないことが問題となっている。学生にはまず,高校Aレベルの確率論を十分に理解させることが必要である。そうでなくては,直感的にさえ,金融工学における確率の議論を理解させることができないからである。そして,上述したように数学Aの確率論が理解できれば,かなりの確率に関する理論が理解できるようになる。

本稿では,ラプラスによる確率の定義に基づく確率論,すなわち,高校Aレベルの確率論をいかに教授するかについて論じたい。問題の核心は,学生はなかなか,同様に確からしい標本(根元事象)の空間をイメージできない,ことである。同様に確からしいという確率の定義が分からなければ,その先に知識を積み重ねることは困難となる。この根元事象のサンプル空間を【156頁】どのように考えれば,すべての根元事象が同様に確からしいことになるのか,これをどのように学生に教授するかが,非常に大きな課題である。

高校数学の参考書では,どのように教えているか調べてみる。広く使われているシグマベストとチャート式を取り上げる。シグマベストでは,組合せを用いて確率を求める問題において,「球を取り出す問題では,同じ色の球であってもすべて区別できると考えて,場合の数を求めればよい」,「くじの場合も,すべてのくじが区別できるものとして場合の数を求めればよい」と解説している[2]。

チャート式では,「同じものでものでも違ったものと考える」と指針を示している。これらの教授法では,「確率は全て,区別がつくものとして考えよ」という指針を示し,チャートとして「確率の基本:同じさいころ,硬貨でも異なるものと考える」を提示している[11]。WEBでの教授法としても,この指針を示しているものがある[12, 13]。

この指針は重要かつ正当であるが,具体的な問題への適応をどのようにすべきであるか,この指針では,その体系的な説明に欠ける。また,等確率のサンプルの空間をイメージする具体的方法を示していない。こうした確率の教授法の先行研究を参考として,我々が考案した,根元事象の数え方の教授法を次節では提案したい。

3. オブジェクト等確率モデル法

学生が確率論を理解できない根本理由として,確率の定義式を十分理解していないことがあげられる。確率の定義における「同様に確からしい」の意味をどう学生に教えればよいか,我々の提案する教授法「オブジェクト等確率モデル法」を以下に述べる。

根元事象の数え方「オブジェクト等確率モデル法」

問題中で,オブジェクト(サイコロや球のこと)が区別できない,というのは人間の見方であって,物理的レベルでは,区別可能である 3)。場合の数を求める場合は,人間の見方というフィルターを通して見るが,確率の問題では,必ず,物理的レベルで見る。人間の見方と,物理的レベルでの見方を混同してはいけない。確率の根元事象を数え上げるときは,文章題で「区別のつかないオブジェクト」と述べていたとしても,オブジェクトは物理的レベルでは区別可能とする。つまり識別子をつけて考える。順列を用いて確率を求める問題は比較的簡単であるので,本稿では考察しない。組合せを用いて確率を求める問題の場合のみ考察対象とする。文章題中,「同時に取り出す」というキーワードがある問題がこれに該当する。その場合,サイコロや球を,識別子付きオブジェクトとして並べ,いずれのオブジェクトも同じ値域をもち,かつ,どの値域の値も同じ確率をもつようにモデル化する。

【157頁】

上記のオブジェクト法の内容を説明する。以下の議論での考察対象は,組合せの確率を求める問題のみであることに注意して頂きたい。例えば,15個の球の中から,同時に3個の球を取りだすとする,というような問題である。順列を用いて確率を求める問題は扱わない。順列を用いて確率を求める問題とは,アルファベットのスペルの出現確率問題や,識別可能な生徒を一列に並べる順列の確率の問題などである。これらの問題は順列の確率問題なので,議論しない。その理由は,区別可能なオブジェクトの順列の確率問題は,組合せの問題に比べて,同様な確からしさをもつ標本空間をイメージすることが容易であるからである。多くの学生が悩む問題は,組合せを用いた確率の問題である。

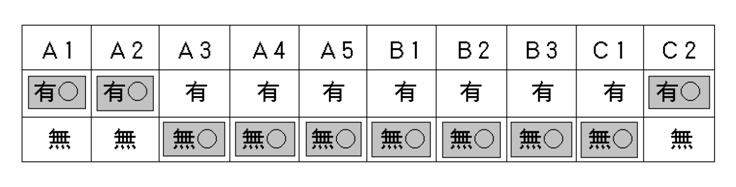

オブジェクトとは,サイコロや,球のことである。サイコロは,{1,2,3,4,5,6}の6個の値を取りうるオブジェクトとモデル化できる。球は,{有,無}の2個の値を取りうるオブジェクトと,モデル化できる。

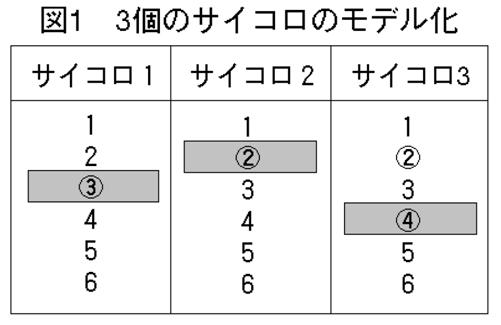

図1に3個のサイコロオブジェクトを並べたモデルを示す。イメージとして,取りうる値の集合から,ひとつの値を選んで○をつける,と考えるとよい。

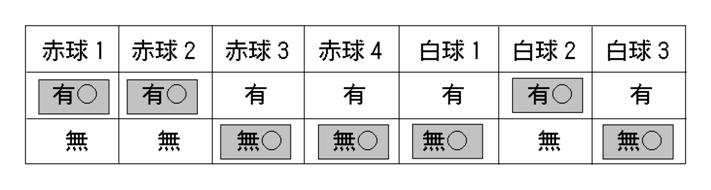

図2に,赤球2個,白球3個を並べたモデルを示す。

その他,オブジェクトとして数字カードなど,多数のオブジェクトが問題に使われるが,基本的なオブジェクトはサイコロと球である。当たりくじは,当たりが赤球,はずれが白球,と置き換えることが可能である。じゃんけんの手は,{グー,チョキ,パー}の3個の値を取りうるオブジェクトであり,サイコロ型オブジェクトと考えられる。数字カードは,数字の書かれた球と置き換えられる。

モデル化のポイントは,取りうる値はすべて同じ確率をもつ点である。整数の1,2,3,4,5,6という数や,球が存在するか否かに対応する,“有”, “無”は等確率で起こるので,値をひとつ選ぶ確率が簡単に求められる。選ぶ値を変えて,異なる根元事象としたときも,単一事象の起こる確率は等しいことが,視覚的に理解できるからである。

サイコロのモデルも,球のモデルも,色やサイズなど,人間の見方において識別可能な属性をもちうる。人間が2個の球を同じ赤い球である,と認識しても,2個の球を精査すれば,傷【158頁】のつきかた,重さの違いなど,究極は分子レベルまで調べれば,識別は可能となる。物理的レベルまで考慮すれば区別可能,とはそのような細かいレベルで見れば区別可能,という意味である。

確率を求める問題と,場合の数を求める問題は異なる。場合の数を求める問題は,人間レベルの見方に依存する。物理的レベルで区別可能でも,人間は,(赤球1,赤球2)のペアも(赤球2,赤球3)のペアも同じ赤球のペアとみなすことが普通である。

以下では,学生が陥り易いエラーモデルを示す。

問題1:こする箇所が10個あるスクラッチカードがある。こすると,A, B, Cいずれかの文字がひとつ書いてある。10箇所中,Aが5個,B が3個,Cが2個,存在する。3箇所同時にこすったときに,Aが2個,Cが1個でる確率を求めよ。

まず,学生が陥り易い,間違ったモデルを以下に示す。

場所をオブジェクトとして考えると,それぞれの場所がA,B, Cとなる確率は,A: 50 %, B: 30%, C: 20% となり,等確率ではない。上図では,場所1でAが選ばれ,場所2でCが選ばれている。場所1でAを選ぶことと,場所2でCを選ぶことは,確率的に等しくない。つまり,値域の各値の確率が同一でなくなってしまう。このモデルを使って,組合せに関する,等確率の標本空間を考えていくことはできない。つまり,全事象Uの根元事象の数がこのモデルでは考えにくい。

我々が提案する「オブジェクト等確率モデル法」では,以下のような,取り得る値が等確率であるオブジェクトを用いる。

値域は,同じ確率をもつ値を要素としなくてはいけないので,ここでは,(有:50%, 無:50%)と,等確率になるようにしている。このモデルにおいては,A1で“有”を選択する確率と,A2で“無”を選択する確率が等しいので,組合せの問題を考え易くなる。

全事象Uの根元事象は,10個の“○”の中で,3個を選別する(“有”にする)組合せであるから,10C3である。この全事象の根元事象は,同様に確からしい。

Aが2個,Cが1個でる根元事象の数は 5C2×2C1 となる。この数を,全事象Uの根元事象の数10C3 で割った数が求める確率である。

【159頁】

上記の解説により,学生が陥り易いモデルとの比較で,この教授法の分かり易さが理解して頂けたと考える。以下では,オブジェクト等確率モデル法を使って,典型的な組合せを使った確率問題を2題,解いてみる。

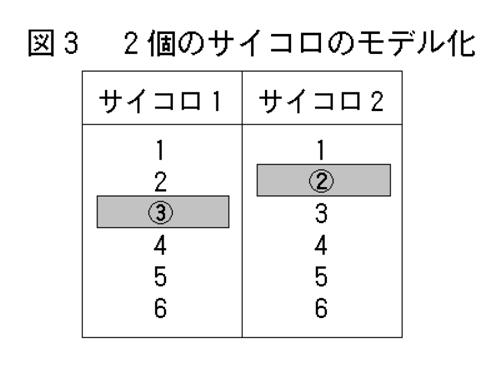

問題2: 区別のつかないサイコロが2個ある。2つのサイコロの目の積が,6となる確率を求めよ。

2個のサイコロオブジェクトをモデル化すると,図3のように,2個の区別可能なサイコロの並びとなる。取りうる値はそれぞれ6個あるので,全事象Uの根元事象の数は36。事象Aの根元事象は以下に示すように4通りである。よって,求める確率は1/9 となる。

この問題は区別のつかないサイコロを使ったが,区別のつくサイコロ2個としても,確率は1/9と,同じ結果となる。人間の見方として,区別がつかなくても,物理的レベルでは区別可能なので,問題を解くときは,区別可能として考える必要がある。

問題3:区別のつかない赤球が4個,区別のつかない白球が3個ある。同時に3個の球を取りだすとき,赤球が2個,白球が1個含まれている確率を求めよ。

オブジェクトのモデルは,以下のようになる。以下の状況は,3個を取りだしたら,赤球が2個,白球が1個含まれていた,という,事象Aの根元事象のうちの1例となっている。つまり,事象Aを構成するサンプル空間の1点となる。

【160頁】

根元事象は,赤白に関係なく“有”という値を7個の球の場所において,3箇所選べばよい。3つ“有”を選んでいれば,その根元事象のいずれもが同様に確からしい。例えば,選別された球のトリオが(赤球1,赤球2,白球2)である事象と,(白球1,白球2,白球3)である事象は同様に確からしい。全事象Uの根元事象の個数は,○をつける代表3個を,7個の区別可能な球から選別する組合せの数なので,7C3となる。

他方,事象Aの根元事象の個数は,赤球に関する組合せ数は,4C2。白球に関する組合せ数は,3C1なので,それらの積 4C2×3C1となる。これを7C3で割った数が求める確率である。

4. まとめ

本稿では,金融工学数学における確率論と,高校数学における確率論の関係について論じた。金融工学数学の中で,確率論は重要である。確率論を理解しなくては,金融工学数学を理解不可能である。確率論を理解してもらい,金融工学数学を理解してもらう学生を増やすことが我々の目的である。そのためには,学生への確率論の学習に対する動機づけおよび,確率論の教授法の改善という2つの異なったアプローチが必要と考える。

本稿では,前者のアプローチとして,オプション理論の株価の二項モデルで使っている確率の知識について説明した。後者のアプローチとして「オブジェクト等確率モデル法」を提案した。

数学Aで使う確率論の定義はラプラスによる定義であるが,まずは,直感的に確率を理解することが先決であり,それが必要である。数学Aの確率論のなかで,同様に確からしい,というサンプル空間をどの用に教えるかが我々教師にとって問題となる。そこで,組合せを用いた確率問題を学生に講義する際に,学生に分かりやすい「オブジェクト等確率モデル法」という教授法を提案した。この方法では,サイコロや球を,識別子付きオブジェクトとして並べ,いずれのオブジェクトも同じ値域をもち,かつ,どの値域の値も同じ確率をもつようにモデル化する。

従来の確率の教授法の問題点は,同様に確からしい根元事象サンプルの空間をどうモデル化するか,その方法を具体的に学生に示していない点である。オブジェクトを区別する,という指針を示しただけでは,不十分である。オブジェクト等確率モデル法では,ひとつのオブジェクトの取りうる値が等確率なので,横並びのオブジェクトに対して,値域から値をひとつ選んでいけばよいので,視覚的にも対象的で分かりやすい。従来の教授法に比較して,学生にとって理解し易いものと言える。

本稿を読んだ,金融工学数学を学ぶ学生が確率論の学習に意欲をもってくれれば幸いである。今後とも,金融工学数学の教授法の改善につとめていきたい。

【161頁】

参考文献

[1] Luenberger, D.G., Investment Science. 1998: Oxford University Press.

[2] 文英堂編集部編, 基礎からのシグマベスト これでわかる数学Ⅰ+A. 2003: 文英堂.

[3] 宮崎浩一, オプション市場分析への招待. 2009: 朝倉書店.

[4] 木島正明, 岩城秀樹, 経済と金融工学の基礎数学. 現代金融工学シリーズ, 木島正明(監修). 1999: 朝倉書店.

[5] 金子誠一, 証券アナリストのための数学再入門. 2004: ときわ総合サービス.

[6] 宮崎浩一, 証券分析への招待-高校数学からのアプローチー. 2005: サイエンティスト社.

[7] 木島正明, 金融数学・確率統計. EXCELで学ぶファイナンス1. 1995: きんざい.

[8] 津野義道, ファイナンスの数理入門. 経済社会の数理科学5. 2003: 共立出版.

[9] Shreve, S.E., Stochastic Calculus for Finance I: The Binomial Asset Pricing Model. 2004, New York: Springer-Verlag

[10] 遠藤靖, 確率モデルの基礎ー金融工学を視野に入れた確率論的考え方ー. 2002: 東京電機大学出版局.

[11] チャート研究所編著, チャート式基礎からの数学Ⅰ+A. 1998: 数研出版株式会社.

[12] (株)りるらる, インターネット学習塾CFV21. http://www.cfv21.com/math/probability.htm (2010年7月27日参照).

[13] 柳太朗, 確率の「格言」. http://kakuritsu.hp.infoseek.co.jp/mokufr.html (2010年7月27日参照).