�C���h�����ԕ��i�T�v���C���[�̃O���[�o���E�o�����[�`�F�[���Q���\���̐i��

��OECD TiVA�f�[�^�N���X�^�����O���̈́�

�w�K�@��w�o�ϊw���o�c�w�ȋ����@�@�@���c�R����

��t���ȑ�w���o�w�������@�@�@���{�@���q

��茧����w���������@�@�@�o�T�r�E�`���N���{���e�B

�{�����́C1995�`2014�N�ɂ�����C���h�����Ԑ����Ƃ̍��ۋ����͌�����C�O���[�o���E�o�����[�`�F�[���iGVC�j�Q���\���̕ω��Ƃ������_���番�͂�����̂ł���BOECD�i�o�ϋ��͊J���@�\�j��WTO�i���E�f�Ջ@�ցj�������ō\�z���Ă��鍑�ۖf�Ճf�[�^�x�[�XOECD TiVA�iTrade in Value Added�j��p���āC�C���h�����Ԑ����ƂɊւ������ۖf�Ղ�t�����l�̊ϓ_���番�������B�Y�ƕ��ނ� ISIC Rev.4��29�i�����ԁC�g���[���[�y�уZ�~�g���[���[�����j��ΏۂƂ����B���ɁC�w�WEXGR_INT_DVA_PSH�iDomestic value added in gross exports of intermediate products, destination partner shares�j�����p���C�C���h�̒��ԍ��A�o�Ɋ܂܂�鍑���t�����l�iDVA�j�̑��荑�ʃV�F�A�ډ��H���荑�i�P�z�b�v�ځj�Ɍ��肵�Ď��n���CHierarchical Risk Parity�iHRP�j�N���X�^�����O��K�p�����B����ɂ��C�]���̏W�v���͂ł͔c��������ł������p�[�g�i�[���\���̃O���[�s���O�Ƃ��̕ϑJ�𒊏o���C�V���s��̏o����s��\���̍ĕ҂��ʓI�ɖ��炩�ɂ��C�C���h�͓�A�t���J��i�C�W�F���A�Ƃ������A�t���J�����̃V�F�A���啝�ɏ㏸���C������ASEAN�����Ƃ̘A�g���g�債�Ă��邱�Ƃ��m�F���ꂽ�B

�����̌X���́CR.C. Bhargava �������� Getting Competitive: A Practitioner�fs Guide for India�m1�n�ŕ`�����u�C���h�����Ԑ����Ƃ̗��z�I�ȏ������v�Ɛ�������B�����́C�ی��`�ˑ�����E�p���C�������ƕi���������s����𐮂��邱�ƁC����Ɋ�ƌo�c�ƘJ�������̗��ʂŐM���W�ƌp���I���P�����t�����邱�Ƃ��s���ł���Ɛ������B���ɁC���{���o�c��@�̓����ƃT�v���C���[�Ƃ̋����ɂ��C�������i���B�䗦�̌���ƍ��i���E��R�X�g�̗������\�ɂȂ�Ƌ������Ă���B�{�����Ŋϑ����ꂽ�A�o�s��̑��l���ƍ����T�v���C�`�F�[���̎������́C�܂��ɂ��̃r�W�����������ԎY�Ƃɂ����Č������������Ƃ������B

�{�_���̍\���͈ȉ��̒ʂ�ł���B��Q�߂ł́C�O���[�o���E�o�����[�`�F�[���iGVC�j�Ɋւ����{�T�O�ƁC�{�����ŗp�����v�w�W�̒�`������B��R�߂ł́COECD TiVA �f�[�^��p���āC�C���h�����ԎY�Ƃ�Pure forward participation�CPure backward participation�C�����EXGR_INT_DVA_PSH���̎��n��I�Ȑ��ڂ͂���B��S�߂ł́C�T�v���C�`�F�[���y90�Łz���x���ƃ��W���[�����̐i�W�𗝘_�I�g�g�݂Ɉʒu�Â��CMaruti Suzuki�𒆐S�Ƃ���T�v���C���[�琬�̎�����Q�Ƃ��C�C���h�ɂ����鋟���Ԃ̕ϗe���l�@����B��T�߂ł́CEXGR_INT_DVA_PSH�̍��ʎ��n��f�[�^�ɑ��ăN���X�^�����O���͂�K�p���C�A�o�s��̑��ɉ��ƐV���s��̑䓪�𖾂炩�ɂ���B�Ō�ɑ�U�߂ŁC�{�����̐��ʂ����C�C���h�����ԎY�Ƃ̍��ۋ����͋����Ɍ������܈ӂ����B

�{�߂ł́CGVC�Ɋւ���w�W�̒�`���������B

2.1�@�O���[�o���E�o�����[�`�F�[���iGVC�j�̊T�O

�O���[�o���E�o�����[�`�F�[���iGVC: Global Value Chain�j�́C����T�[�r�X�̐��Y�������̍���n��ɂ܂����鍑�ۓI�ȕ��ƍ\�����w���B�e���́C���Y�̈قȂ�i�K�i���i�����C�g���C�v�C�̔����j�ɓ������C���̒i�K�ŕt�����l�iValue Added, VA�j��n�o����B����̎����ԎY�Ƃ͓T�^�I��GVC�^�Y�Ƃł���C���̊����Ԃ�����_�̕��i����\������C�����̑����͕����̍����o�R���ċ��������B�C���h�͋ߔN�C�����ԃ��[�J�[�Ƃ��Ă����łȂ��C���i�������Ƃ��Ă����ې��Y�l�b�g���[�N�ɑg�ݍ��܂�Ă���B���Ƃ��C�C���h�̃T�v���C���[�͉��B���[�J�[�����Ƀ��C���[�n�[�l�X��G���W�����i��A�o���C����炪�C�O�H��őg�ݗ��Ă��C�ŏI�I�ɑ�O���Ŕ̔������B���̂悤�ɁC�C���h��GVC�̒��ŏ㗬�i���i�����j�Ɖ����i�����ԗA�o�j�̗����̖�����S�����݂ƂȂ��Ă���B

2.2�@Forward Participation��Backward Participation�̒�`

OECD TiVA�ɂ����āCForward Participation�Ƃ́u�����̕t�����l�������̗A�o�ɑg�ݍ��܂�銄���v���w���B���Ȃ킿�C���������Y�������ԍ����O���ʼn��H����C���̂܂ܑ�O���֗A�o�����P�[�X�ł���B�C���h�̗�Ƃ��āC���n�T�v���C���[�ł���C�����Ƃ����������N�����N�V���t�g���h�C�c�֗A�o����C�h�C�c�Ŋ����Ԃɑg�ݍ��܂�ĕč��֗A�o�����ꍇ�C���̃C���h�R���̕t�����l��Forward Participation�Ɍv�コ���B����CBackward Participation�Ƃ́u�����̗A�o�Ɋ܂܂��O���R���̕t�����l�v�̊����ł���B���Ƃ��C�C���h�̊����ԃ��[�J�[�����{����A�������G���W�����g���Ċ����Ԃ�g�ݗ��āC�A�t���J�֗A�o�����ꍇ�C���̗A�o�z�Ɋ܂܂����{�R���̕t�����l����Backward Participation�ɊY������B

�ʏ��Forward Participation�́C���i�K�̍ėA�o���܂ނ��߁C�����t�����l��������v�コ���i��d�v��j�̖�肪����B���̂��߁C�ꎟ�̗A�o��i�P�z�b�v�ځj�ł̉��H�E�ėA�o���݂̂𑨂���uPure forward GVC participation�v�Ƃ����T�O���p������B

Pure forward GVC participation���z�F���鍑�E�Y�Ƃ����Y�����t�����l�iDVA: Domestic Value Added�j�̂����C�����̍ŏI���ɂ͎g��ꂸ�C���ԍ��Ƃ��ĊO���ɗA�o����C���̌コ��ɑ����ɍėA�o����čŏI���v�Ɏg���镪�̋��z

Pure forward GVC�Q�����Fpure forward GVC participation�u���z�v���C���̍������A�o�z�܂������f�Պz�Ŋ������䗦�BBackward Participation�������قǁC�������Ȃ�B

�ȉ��ɋ�̗�������B

⑴�@Pure forward�J�E���g�Ώہi  Pure forward�j

Pure forward�j

�@���{ �� �؍� �� �č��i�ŏI����j

�@�@���{��i���Y

��

�@�@�؍��őg���i�P��ڂ̉��H�j

��

�@�@�č��Ŕ̔��i�ŏI����j

�@����́u�P��̉��H���ėA�o�v�̂��ߓ��{��Pure forward�ƃJ�E���g�����B

⑵�@Pure forward���O�Ώۇ@�i  �ŏI������s�j

�ŏI������s�j

�@���{ �� �؍��i�ŏI����j

�@�@���{��i���Y

��

�@�@�؍��ŏ���i�����s��Ŕ̔��j

�@���̏ꍇ�C�؍�����̍ėA�o���Ȃ�����Pure forward�ł͂Ȃ��B

⑶�@Pure forward���O�ΏۇA�i  ���i�K�ėA�o�j

���i�K�ėA�o�j

�@���{ �� �؍� �� �č� �� �J�i�_�i�ŏI����j

�@�@���{��i���Y

��

�@�@�؍��őg���i�P��ځj

��

�@�@�č��ʼn��H�i�Q��ځj

��

�@�@�J�i�_�Ŕ̔��i�ŏI����j

�@����́C�Q��ȏ�̍ėA�o�o�H�̂��ߏ��O�����B

����CPure backward GVC participation�́C�ȉ��̒�`�ł���B

Pure backward GVC participation���z�F�@�������A���������ԍ��Ɋ܂܂��O���t�y92�Łz�����l�iFVA: Foreign Value Added�j�̂����C��x���������ʼn��H����čėA�o����镔���̋��z�B

Pure Backward GVC Participation�Q����

Pure backward���ꎟ�A���ˑ��x�̏����ȑ���l�ł���C�����Y�Ƃ̌��n���B���⎩���͂̌����]�������ŗL�p�ł���BPure backward�Q�����̌����́C���n���B���̌�����Ӗ�����B�ȉ���Pure backward GVC�̋�̗�������B

⑴�@Pure backward�J�E���g�Ώہi �jPure backward

�@�C���h �� ���{�i�C���h�����i�A���j

�@�@�C���h�Ŋ����ԑg��

��

�@�@�����Ԃ�č��֗A�o

�@���̏ꍇ�C���{�̒��ԍ��̕t�����l�̓C���h��Pure backward�ƃJ�E���g�����B

⑵�@Pure backward���O�Ώۇ@�i �����o�R�̕��i�A���j

�@�C���h �� �^�C �� ���{�i���i�j

��

�@�C���h�őg��

��

�A�o

�@���̏ꍇ�̓��{���i�̕t�����l�̓C���h��Pure backward�Ƃ���Ȃ��B

⑶�@Pure backward���O�ΏۇA�i ���������o�R���đg�ݍ��킳�ꂽ���i�j

�@�C���h �� �؍� ���i���{�{�h�C�c�̕��i�����j

�@�@���̏ꍇ�̓��{�ƃh�C�c�̕��i�̕t�����l�̓C���h��Pure backward�Ƃ���Ȃ��B

��L���܂Ƃ߂�ƈȉ��̂悤�ɂȂ�B

Pure forward�F�A�o�̍ہC�����̍����t�����l�iDVA�j���ꎟ�̑��荑�ʼn��H����C����ɑ�O���֍ėA�o����C���̑�O���ōŏI������ꍇ�������J�E���g����w�W�B

Pure backward�F�����̗A�o�Ɋ܂܂��O���R���̕t�����l�iFVA�j�̂����C�ꎟ�A�������璼�ړ��������ԍ��������J�E���g

Pure forward/backward GVC participants�́CWorld Integrated Trade Solution�iWITS�j��WEB�T�C�g���猟���\�ł���m2�n�B�{�����ŗp����Pure Forward Participation�����Pure Backward �y93�Łz Participation�̒�`��OECD TiVA�Ɋ�Â����̂ł���m3�n�B���E��s�iWITS�j������GVC�w�W�m4�n�Ƃ́C�Ώ۔͈͂�ėA�o�̈����ɂ����Ē�`���قȂ邽�߁C���҂̐��l�ڔ�r����ۂɂ͒��ӂ��K�v�ł���B

�{�����ł́C����Pure forward�ɋߎ���������I�w�W�Ƃ��āCOECD TiVA��EXGR_INT_DVA_PSH�iDomestic value added embodied in intermediate exports, as a share of gross exports�j��p�����B����́C���ԍ��A�o�Ɋ܂܂�鍑���t�����l�̑��A�o�ɑ��銄���ł���B�e�p��̈Ӗ��͈ȉ��ł���B

EXGR = Gross Exports�i���A�o�j

INT = Intermediate products�i���ԍ��j

DVA = Domestic Value Added�i�����t�����l�j

PSH = Percentage Share�i�����j

EXGR_INT_DVA_PSH�ɂ́C���荑�ōŏI���v�Ɏg����ꍇ���C����ɍėA�o�����ꍇ���C���ׂĊ܂��B����āCPure forward GVC participation�����L���T�O�ł���B�{���͂ł́C�f�[�^EXGR_INT_DVA_PSH��OECD TiVA Data Explorer�C�gTrade in Value Added�iTiVA�j2023 edition: Principal Indicators, shares �mcloud replica�n�h�f�[�^�x�[�X�m5�n���猟�������B

�{�߂ł́C��v�w�W�̐��̎��n��f�[�^�̕ω��͂���B

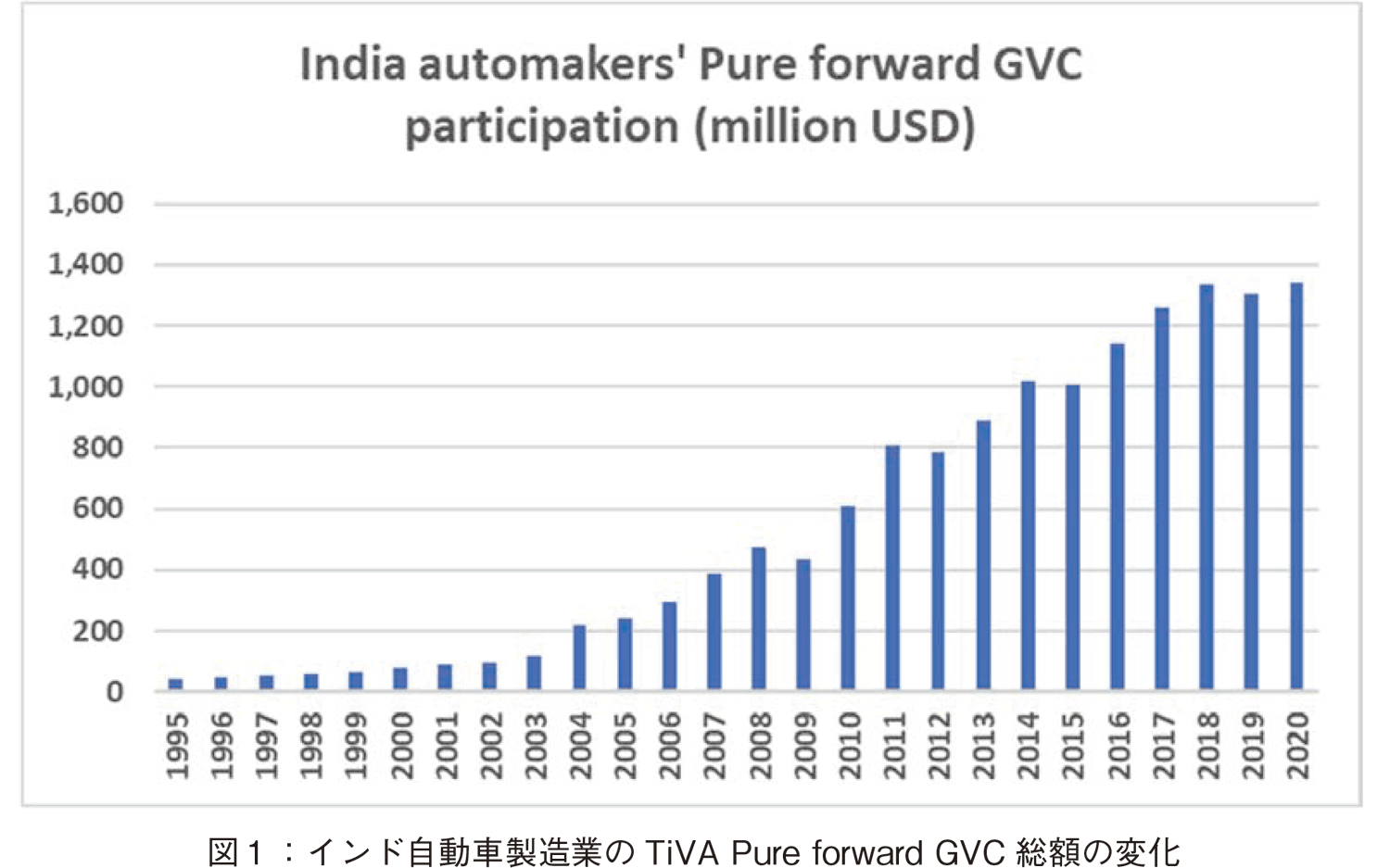

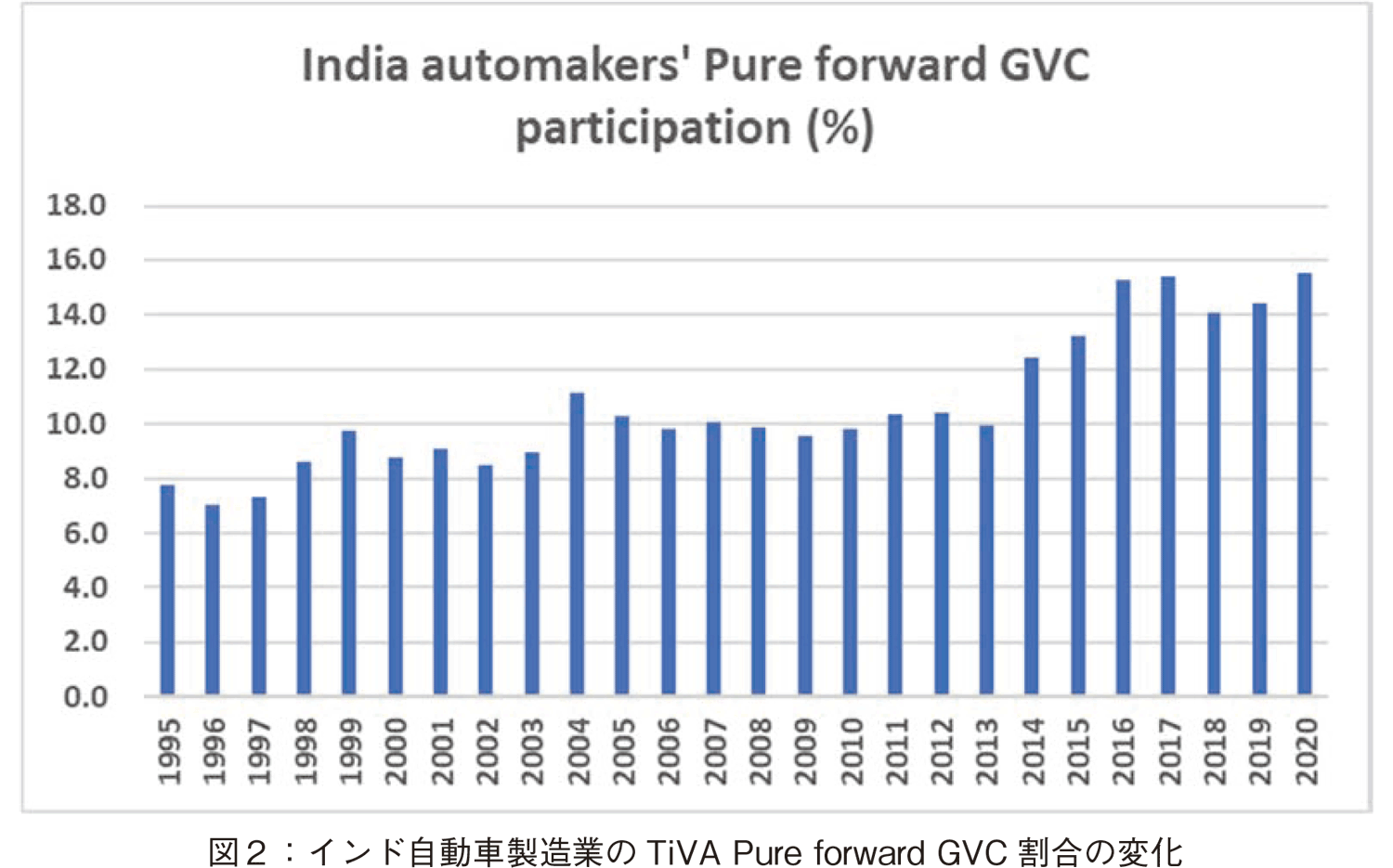

�C���h�C�����Ԑ�����Ƃ�Pure Forward GVC participation�̑��z�̎��n��ω���}�P�Ɏ������B���̃f�[�^�́CWITS��GVC Trade Table�C�gGVC Visualization�h�̃T�C�g����擾����TiVA��Pure forward�f�[�^�l�ł���m2�n�B�}�Q��Pure forward�Q�����iDVA�̊����j�̎��n��ω����������B�������1995�N�̂W������C2020�N��16���ւƑ������Ă���B

�}�P��EXGR_INT_DVA_PSH���z�̐����̂悤���͈ȉ��̂悤�ɉ��߂ł���B

�P�D 1995�`2002�N�F���K�́E����I�ȎQ��

�����͂ق�50�`100�S��USD�ʼn����B���i�A�o�͌����C�����s�ꋟ�������S�BTier1�ETier2�T�v���C���[�̍��ێ���o���͂܂��R�����B

�Q�D 2003�`2010�N�F�}���ȕ��i�A�o�g���

���ێ����ԃ��[�J�[�⍑�����ɂ��T�v���C���[�琬�i�݁C�i���Ǘ��E�[������E�R�X�g�����͂����ۊ�ɓ��B�B�ꎟ���H�o�R�ő�O���ɗ���镔�i��j�b�g�̗A�o���}���B

�R�D 2011�`2020�N�F�������蒅�ƈ��萬��

800�S��USD���̐����ň��肵�C�C���h�����i������OEM�̑��l�ȑg�����_�ɑg�ݍ��܂��̐����蒅�B�A�o��͓���n�悩�瑽�n�扻���C�V�����s����������������B

�{�����ł́C1981�N�ɍ��c��ƂƂ��Đݗ����ꂽMaruti Udyog Limited�i���Maruti Suzuki India Limited�j���o���_�Ƃ���T�v���C���[�琬�̌n���ɒ��ڂ���BMaruti Udyog��1982�N�ɃX�Y�L�ƒ�g�������ƂŁC�Z�p�ړ]�ƌ��n���i���B�̊g�傪�i���Ƃ��C�C���h�����ԎY�Ƃ�GVC�Q���g��̊�ՂƂȂ����B�������C�n���Ƃ���ъO����Ƃ̍v�����傫�����C�����T�v���C���[�琬�̋N����Maruti Udyog�ɂ���m1�n�C�m6�n�C�m7�n�C�m8�n�C�m9�n�C�m10�n�C�m11�n�B���ړI�Ɂu�ǂ̊�Ƃ��ǂꂾ���T�v���C���[�琬�Ɋ�^�������v�Ƃ������v�͑��݂��Ȃ����߁C��ƕʂ�Pure forward�ւ̊�^�x�ړI�Ɍv�����邱�Ƃ͂ł��Ȃ��������C�{�����̍����͒萫�I�؋��ɋ��߂���B�M�ҁi���c�j��2025�N�V��28���CMaruti Suzuki�R.C. Bhargava���Ƀj���[�f���[�ŃC���^�r���[���s���C�T�v���C���[�琬�̋N�_��Maruti Udyog�ɂ��邱�Ƃڊm�F�����BBhargava���ɂ��C�T�v���C���[�琬���哱�����͓̂����̗�؏C�В��i�̂���C2024�N�v�j�m9�n�ł���C�ނ̍ő�̋Ɛт̓C���h�����ɂ�����Tier1�ETier2�T�v���C���[�̔\�͋����ƍ��ۋ����͌���ł���Ɩ������Ă���B���̏،��́CPure forward�̒����I�������CMaruti�𒆐S�Ƃ���T�v���C���[�琬�헪�̐��ʂł���Ƃ����{�����̗���������x��������̂ł���B

OECD�̎����m12�n�ɂ����Ă��C�u2020�N�̃C���h�̗A�o���Y�ƕʂɕ�������ƁC�����t�����l�iDVA�j�ƊO���t�����l�iFVA�j�̊����͋Ǝ�ɂ���đ傫���قȂ�B���ʐM����уT�[�r�X�Ƃ͂قƂ�ǂ������R���̉��l�ł���̂ɑ��C�����Ƃł͗A�����ꂽ���ԍ��̊�^�����ΓI�ɍ����B�������C�����Ԃ�A���@�핪��ł́C�C�O����A�����ꂽ���i��f�ނ���芄���܂܂�Ă��邪�C����ł�DVA���A�o���l�̉ߔ����߂Ă���v�ƁC�����Ԑ��������DVA�̍������q�ׂĂ���B

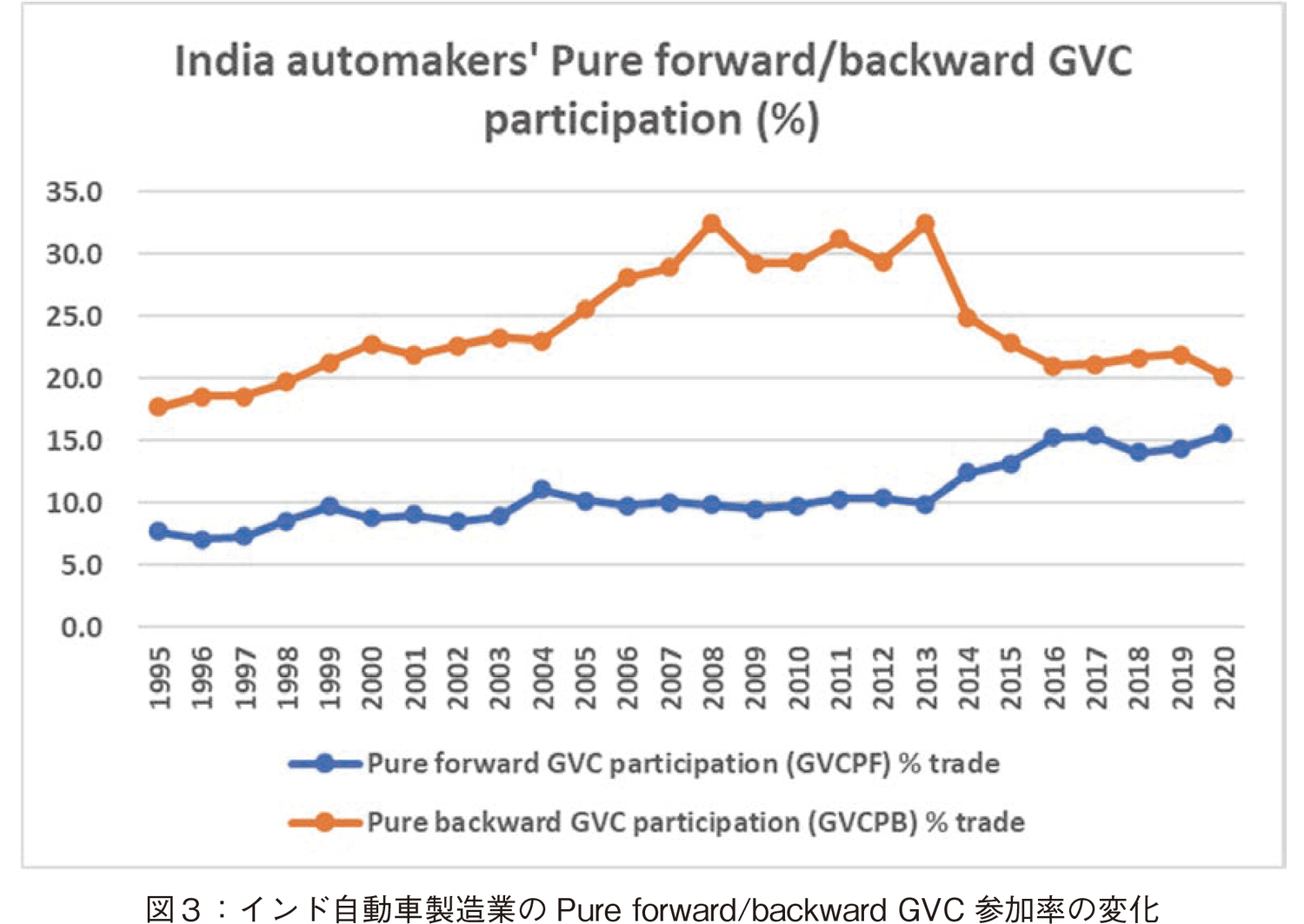

3.2�@Pure Forward GVC�����Pure Backward GVC�̕ω�

����DVA��FVA�̍\���ω������邽�߁CPure forward��Pure backward�̕ω����������i�}�R�Q�Ɓj�B

1995�N����2020�N�ɂ����āC�C���h��Pure forward GVC participation�i�������Q�����j��7.7������15.5���ւƒ����ɏ㏸�����B���̏㏸�́C�C���h�����Ő��Y���ꂽ���i�⒆�ԍ����C�����̊����ԑg����A�o�p���i�ɑg�ݍ��܂�銄���������������Ƃ������Ă���C���ɍ���OEM�̑��l�Ȑ������_�ւ̋����̐����������ꂽ���Ƃf���Ă���B����CPure backward GVC participation�i�t�����Q�����j��1995�N��17.7������2011�N��31�����܂ŏ㏸������C2020�N�ɂ�20.25���܂Œቺ�����B���̒ቺ�́C�A�o�ɕK�v�ȕ��i��f�ނ̊C�O�ˑ��x���������C�������B�䗦�̌���╔�i���Y�\�͂̋������i���Ƃ��������Ă���BPure forward�y�� backward�́C����2014�N�ȍ~�C�}���ɋ߂Â��Ă���B�����āC�C���h�̎����Ԑ����Ƃ́C2014�N�ȍ~�C�P�Ȃ�ŏI�g�����_����C���ۓI�Ȓ��ԍ��A�o���_�ւƈڍs���C�����t�����l�䗦�����߂�����ɔ��W���Ă����ƕ]���ł���B

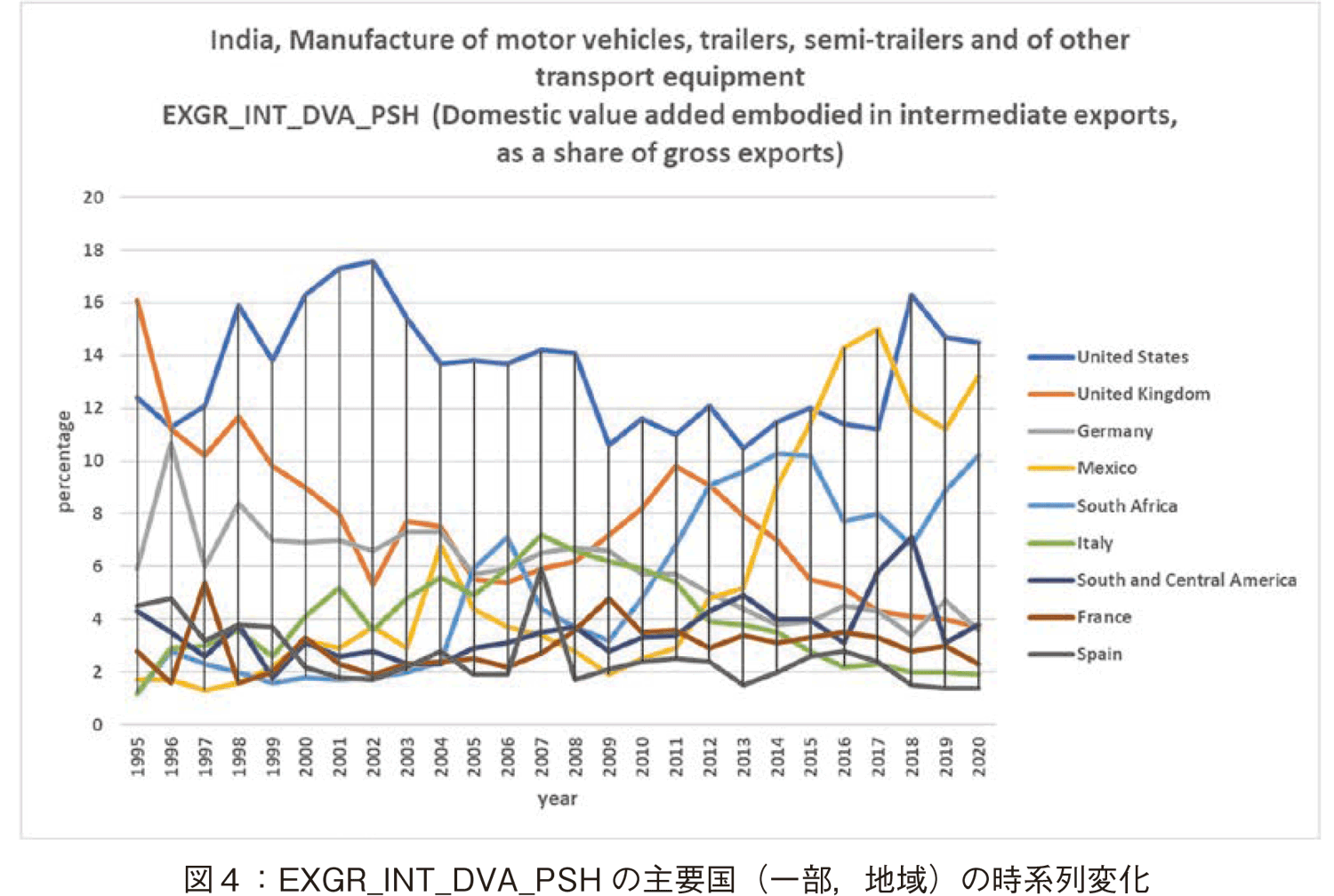

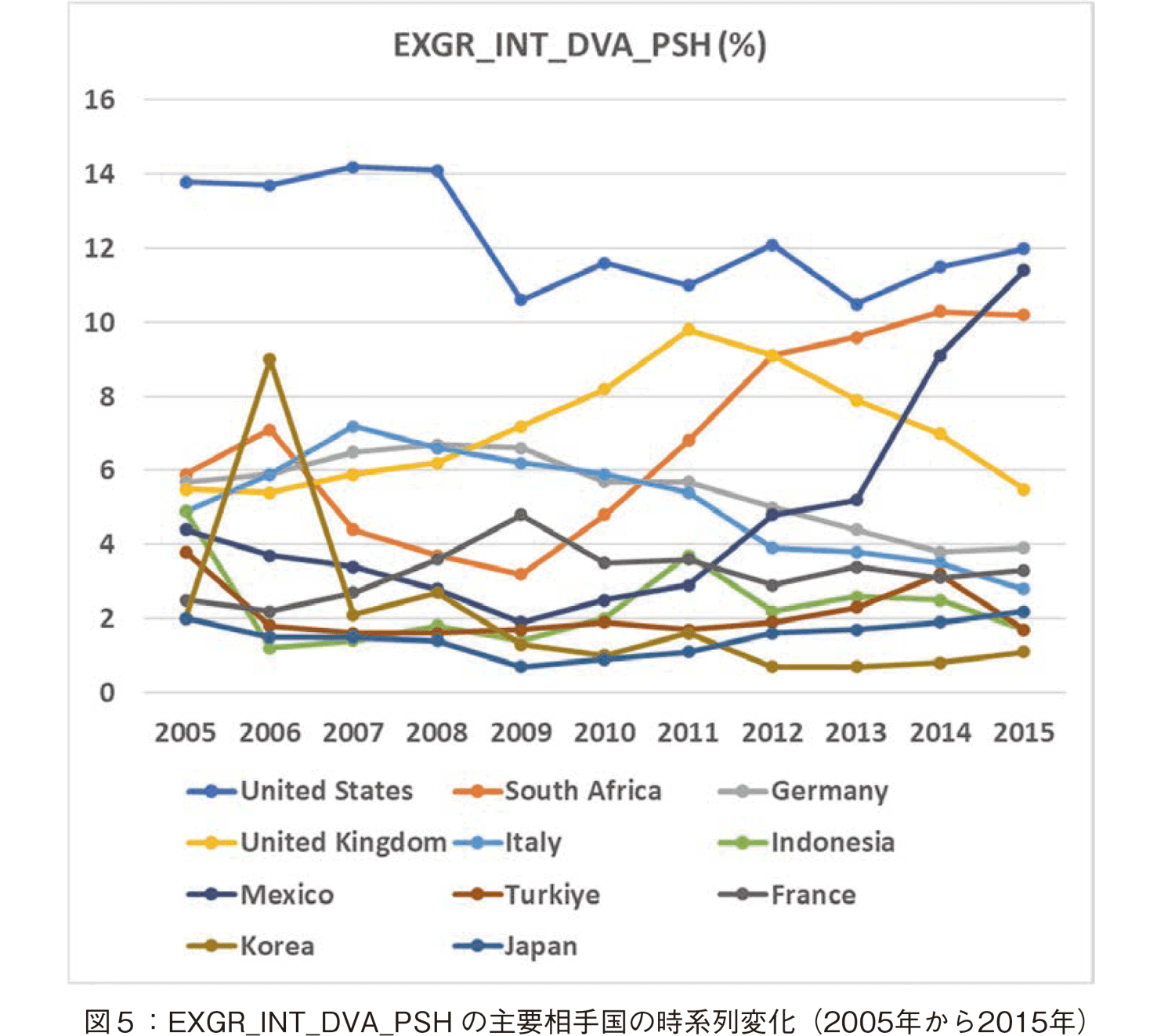

����EXGR_INT_DVA_PSH�̍��ʎ��n��ω��̊T�v���݂Ă����i�}�S�Q�Ɓj�B

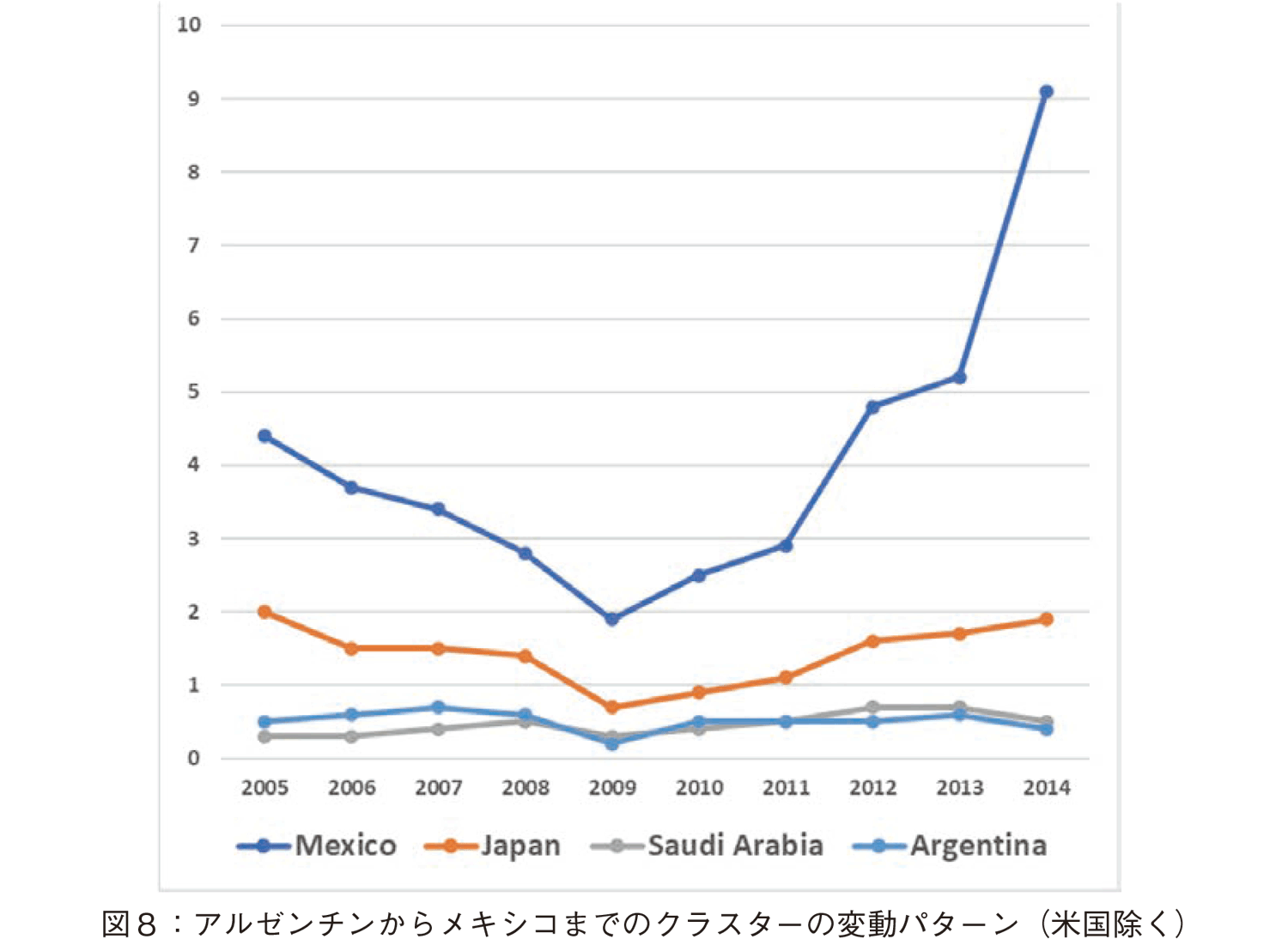

�܂��č�����т��č����C2015�N�ȍ~�č��ƃ��L�V�R���P�ʂƂQ�ʂ̏��ʂ����ւ��Ă��邱�Ƃ�������B�č��V�F�A���������R�Ƃ��āC�č��̓C���h�������ԕ��i�i���ɃG���W�����i�C���C���[�n�[�l�X�C�����i�Ȃǁj�̎�v�A����ł���C�����͌��n�Ŋ����ԑg����A�t�^�[�}�[�P�b�g�����C�����i�Ƃ��Ďg���邩��ł���BNAFTA�iNorth American Free Trade Agreement, 1994−2020�j�́C�č��E�J�i�_�E���L�V�R�Ԃ̊ł�啝�ɓP�p���C����̃T�v���C�`�F�[�������𐄐i�����B���̘g�g�݂̉��ŁC���L�V�R�͈����Ō����I�ȑg���E�A�o���_�Ƃ��Ĉʒu�Â����C�č��E�J�i�_�̍��t�����l�H���ƕ��Ƃ��Ȃ���C�����Ԃ𒆐S�Ƃ������T�v���C�`�F�[�����x�����B���ۂɁCGM�CFord�CStellantis�CVolkswagen�CToyota�Ȃǂ̎�v�����ԃ��[�J�[�̓��L�V�R�ɑ�K�͍H���W�J���C�����Ԃ̑����������č��s��ɗA�o���ꂽ�B�����́u�k�Ď����ԃT�v���C�`�F�[�����㗬���牺���܂Ńt���Z�b�g�Ń��L�V�R�����ֈڐA���ꂽ�v�Ƒz�肵�Ă���m13�n�C�m14�n�B�C���h���烁�L�V�R�ւ̗A�o���i�́C�ŏI�I�ɕč��s����������Ԃɑg�ݍ��܂��P�[�X�������C���̉ߒ��ŗA�����ވˑ��x�̒Ⴂ�C���h�����i�����������t�����l�����ێ������܂܌v�コ���\�����w�i�ɂ���B

��A�t���J�����V�F�A��1995�N��1.2������2020�N��10.2���ւƊg�債���B���̑����́C��A�t���J�̎����ԎY�Ƃ��A�t���J�s�ꂨ��шꕔ���B�s������A�o���_�Ƃ��Ĕ��W�������ƁC����ɃC���h�Ɠ�A�t���J�Ԃ̗��j�I�E�o�ϓI�W�Ɋ�Â����i�����l�b�g���[�N�̋�������^���Ă���ƍl������B

�S�D�C���h�����ԎY�Ƃ̃T�v���C�`�F�[�����x��

�����ԎY�Ƃ̃T�v���C�`�F�[�����x���́C�O���[�o���E�o�����[�`�F�[���iGVC�j�_�̏d�v�ȃe�[�}�Ƃ��Č�������Ă����BHumphrey and Schmitz�́C�r�㍑�T�v���C���[���C������OEM�iOriginal Equipment Manufacturer�j���C�n��T�v���C���[��Ƃɑ��čs���Z�p�I�E�g�D�I�Ȏx���⋳���Ƃ̊W��ʂ��Ĕ\�͂����߂�ߒ����u�A�b�v�O���[�f�B���O�v�Ƃ��ėތ^�����C���i�E�v���Z�X�E�@�\�E�`�F�[���̎l�i�K������B�����ԎY�Ƃ͑�����OEM�ɂ�铝���x�̍����o�����[�`�F�[���̓T�^�ł���C�T�v���C���[�͌��i�ȕi���E�[���v���������Ŕ\�͌���𔗂��Ă����C�Əq�ׂĂ���m15�n�C�m16�n�B

���������c�_�ƕ��s���āCGereffi��́CGVC�̃K�o�i���X�\�����u���������^�ihierarchy�j�v����u���݈ˑ��^�irelational�j�v��u�s��^�imarket�j�v�ւƕϑJ����ތ^�Ƃ��Đ��������B�����̕ϑJ�ɂ��C���҂̗͂̍��͏k�����C���Y�����ւ̒��ړI�ȉ���̓x�����͏k�������C�Əq�ׂĂ���m17�n�B�����ԎY�Ƃɂ����ẮC����OEM�ɂ�鐂�������⋭���x�z�̉��ŃT�v���C���[���g�ݍ��܂�Ă������C���W���[�����⍑�ە��Ƃ̐i�W�ƂƂ��ɁCOEM�ƃT�v���C���[�̊Ԃő��݈ˑ��I�W�����܂�C�ꕔ�̕��i����ɂ��Ă͎s��^�̒��B�W�ֈڍs�������Ƃ��w�E����Ă���B���Ƃ��C�C���h��Samvardhana Motherson International�m18�n�́CMaruti Udyog�̏����T�v���C���[�Ƃ��Ĉ琬����C���VW�EMercedes-Benz�Ȃlj��B���[�J�[�ɂ���������O���[�o��Tier1���������B���Ђ͔z���n�[�l�X�C�������i�C�����R���|�[�l���g�ȂǁC��r�I�u���W���[�����v��u�W�����v���i����������Ă��邽�߁C���ۓI�Ȏ���̎��R�x���������s��^�ɋ߂�����������e�Ղł������Ƃ����w�i������B

���W���[�����ɂ��ẮCSturgeon�炪�C�����ԎY�Ƃ̃O���[�o�������u���W���[�����v�u�l�b�g���[�N���v�u�n��N���X�^�[���v�Ƃ������_���番�͂��C���ɁC���W���[�������T�v���C�`�F�[���ĕ҂̊�ՂƂȂ������Ƃ�_���Ă���m19�n�B�܂��CSturgeon��́C�V�����T�v���C���[�����W���[������ʂ��ăO���[�o��GVC�ɑg�ݍ��܂��ߒ����l�@���Ă���m20�n�B�����́C�u�����ԎY�Ƃ̐��������^���烂�W���[���^�ւ̈ڍs�́C�����̎����W��h�邪���C�r�㍑��ًƎ�̊�Ƃ֎s��Q���̊Ԍ����L����v�Ƙ_���Ă���m13�n�B

�C���h�ɂ�����Maruti Suzuki���T�v���C���[���琬��������́C�����̗��_�I�g�g�݂���̓I�Ɏ������̂ł���B1980�N��̐ݗ���������X�Y�L�͋Z�p�ړ]�ƌ��n����i�߁C�����I�ȃp�[�g�i�[�V�b�v�Ɋ�Â��T�v���C���[�琬���s�����BKumar�́CMaruti�̎��g�݂�ʂ��āCOEM�ɂ��w���Ƌ������T�v���C���[�̔\�͒~�ς𑣂������Ƃ��������Ă���FMaruti Suzuki�̃T�v���C���[�琬�ɂ��āC�O���[�o���n��Visteon��Delphi�ɉ����CSona Koyo��Krishna Maruti�̂悤�ȍ��قŐ��������C���h�n��ƁC�����JBM Group�̂悤�ɃV�X�e���T�v���C���[�֔��W��������������CMaruti Centre for Excellence�iMACE�j��ʂ����i���E�������P�x�����L�͂ȋ����Ԃ̍��x���ɑ傫���v�������Əq�ׂĂ���m21�n�B

2000�N��ɓ���ƁC�s�ꎩ�R���ƊO��OEM�̎Q���ɂ�苣�����������CMaruti Suzuki�̓T�v���C���[�ɕi�����P��R�X�g�팸��O�ꂳ���CTier1��Ƃ̔\�͌�������������BSturgeon�炪�_�������W���[�����ƍ��ە��Ƃ̐i�W�̓C���h�ɂ��y�сC���n�T�v���C���[�͗A�o���܂ލL��I�Ȑ��Y�l�b�g���[�N�ɑg�ݍ��܂ꂽ�m19�n�B�������CSturgeon��Van Biesebroeck�i2008�j���w�E����悤�ɁC�C���h��Ƃ̋@�\�A�b�v�O���[�f�B���O�i�v�E�����J���̈�ւ̈ڍs�j�y99�Łz �͈ˑR�Ƃ��Đ��傫���C���i�E�v���Z�X���P�����S�ł������m20�n�B�������C���̌�C2014�N�ȍ~��TiVA�f�[�^������ƁCpure backward GVC participation�i�A�����i�ˑ��x�j���������Cforward GVC participation�i�����t�����l���C�O���o�R���čŏI���v�ɓ͂��x�����j����������X�����m�F���ꂽ�i�}�R�Q�Ɓj�B����́C�C���h�̎����ԕ��i�Y�Ƃ��A���ˑ��^�̑g�����珙�X�ɒE�p���C�����t�����l���C�O�s�������������ɃV�t�g�������Ƃ������Ă���C�V���Ȓi�K�̃A�b�v�O���[�f�B���O���i�݂���Ɖ��߂ł���B

�T�D�C���h�����ԎY�Ƃɂ�����A�o��s��̑��ɉ�

�{�߂ł́C�C���h�̎����ԎY�Ƃ̗A�o��s�ꂪ�ǂ̂悤�ɕω����������C�f�[�^���͂ɂ�薾�炩�ɂ���B��s�����Ƃ��āC������GVC�Q���w����1995�N����2015�N�̐��ڂ��i���ƊJ���r�㍑�Ƃ̊ԂŔ�r���C1995�N�ȍ~���҂̍����k�������邱�ƁC���Ȃ킿�r�㍑�o�ς̋}���ȃO���[�o�������w�E���Ă���B���̒m���܂��C�{�߂ł́C�C���h�̒��ԍ��A�o�\���ɏœ_�����āCOECD TiVA�f�[�^��EXGR_INT_DVA_PSH�w�W��p���Ď��n��I�ȃN���X�^�����O���͂��s���C���E�̎����Ԑ��Y���_�̍��ۓI�Ȉړ]���ǂ̂悤�ɐi�W���Ă��������l�@����B�N���X�^�����O�ɂ́C���W�������`���������Ɋ�Â��K�w�I�N���X�^�����O��@�̈��ł���Hierarchical Risk Parity�iHRP�j��K�p�����B

���͂̑Ώۊ��Ԃ�2005�N����2015�N�̔N���f�[�^�ł���B�����ŁC2005�N�ȍ~�̔�r�I�Z�����ԂɌ��肵���̂́C�ȉ��̗��R�ɂ��B���ɁC���̎����̓C���h�����ԕ��i�T�v���C���[�̋}���Ȑ����������ł���C�Ƃ��Ƀ}���`�E�X�Y�L�𒆐S�Ƃ��������ԃ��[�J�[�̌��n���B�g����_�@�Ƃ��āC�����̃T�v���C���[��Ƃ����ۃT�v���C�`�F�[���ɓ�������Ă������d�v�Ȏ����ł���B���ɁC2000�N��㔼�ȍ~��ASEAN�C�A�t���J�C�����ȂǐV���s������̗A�o���g�債�C�]���̉��Ē��S�̗A�o�\�����傫���ω����n�߂������ɂ�����B��O�ɁC�ߓx�ɒ����̊��Ԃ�ݒ肷��ƁC1990�N�㏉���̖f�Վ��R�����̓���v����C2020�N��ȍ~�̐V�^�R���i��@��n���w�I�v���ȂǁC�{�����̏œ_�Ƃ͈قȂ�O���I�V���b�N���܂܂�Ă��܂��C�T�v���C�`�F�[�������ߒ����̂��̗̂֊s���s���ĂƂȂ邨���ꂪ����B�ȏ�̗��R����C�{�����ł�2005�N����2015�N�Ƃ���11�N�Ԃ�ΏۂƂ��C���̊��Ԃɐ������A�o��s��̍\���ω��ƁC���̔w��ɂ��鍑�ۓI�Ȏ����ԎY�Ƃ̒n���I�ĕ҂̓������C�N���X�^�����O�ɂ���ĕ��͂��邱�ƂƂ����B�ꌩ����ƒZ���̕��͂Ɍ����邪�C���ۂɂ͂���11�N�Ԃ������C���h�����ԎY�Ƃ̍��ۓ��������������j�S�I�ȕω����ł���C�{�����̌��_�Ƃ��ċ������ׂ��_�ł���B

5.1�@EXGR_INT_DVA_PSH�̎��n��f�[�^�̕���

�{�߂ł́C�N���X�^�����O�ɐ旧���C�܂�EXGR_INT_DVA_PSH�̎��n��f�[�^�ړI�Ɋώ@���C��v�ȕω��̓�����c������B

�}�T�ɂ���EXGR_INT_DVA_PSH��2005�N����2015�N�̃f�[�^�ϓ�����݂Ă����B���ʓ��̐��l�͕��ϒl��\���B

2005−2010�N���ɂ����āC�C���h�����ԎY�Ƃ̒��ԍ��A�o�i�����t�����l�x�[�X�j�́C�č����ő�̗A�o��Ƃ��Ă����B�č��͕���13���̃V�F�A���߁C�C�M���X�i6.4���j�C�h�C�c�i6.2���j�C�C�^���A�i6.1���j�Ȃlj��B��v��������ɑ������B����ɁC��A�t���J�i4.9���j��L�V�R�i3.1���j�Ƃ������Ďs������̒n�ʂ��m�ۂ��n�߂Ă���C���Ē��S�ɃA�t���J�⒆��Ă֊g�������������ꂽ�B

2010−2015�N���ɂȂ�ƁC�A�o��\���ɕω������ꂽ�B�č��̃V�F�A��11.5���ւƒቺ��������ŁC��A�t���J��8.5���Ɋg�債�C���B�ȊO�̎s���d�����債���B���L�V�R�i6.0���j���d�v�ȗA�o��Ƃ��ĕ��サ�C�C�M���X�i7.9���j�C�h�C�c�i4.8���j�C�C�^���A�i4.2���j�C�t�����X�i3.3���j�Ȃlj��B�����̔�d�͂��k���X�����������B�܂��C�^�C�i2.8���j��C���h�l�V�A�i2.5���j�Ƃ������A�W�A�s����V���ɏ�ʂɓo�ꂵ�C�A�o��̒n���I���l�����i�W�����B

���̂悤�ɁC2005−2010�N���͕č��E���B�����S�ł������̂ɑ��C2010−2015�N���ɂ͓�A�t�y101�Łz���J�C����āC�A�W�A�s��̑��݊����g�債�C�C���h�����ԎY�Ƃ̗A�o�悪���L�扻�E���ɉ������ߒ����m�F�ł���B

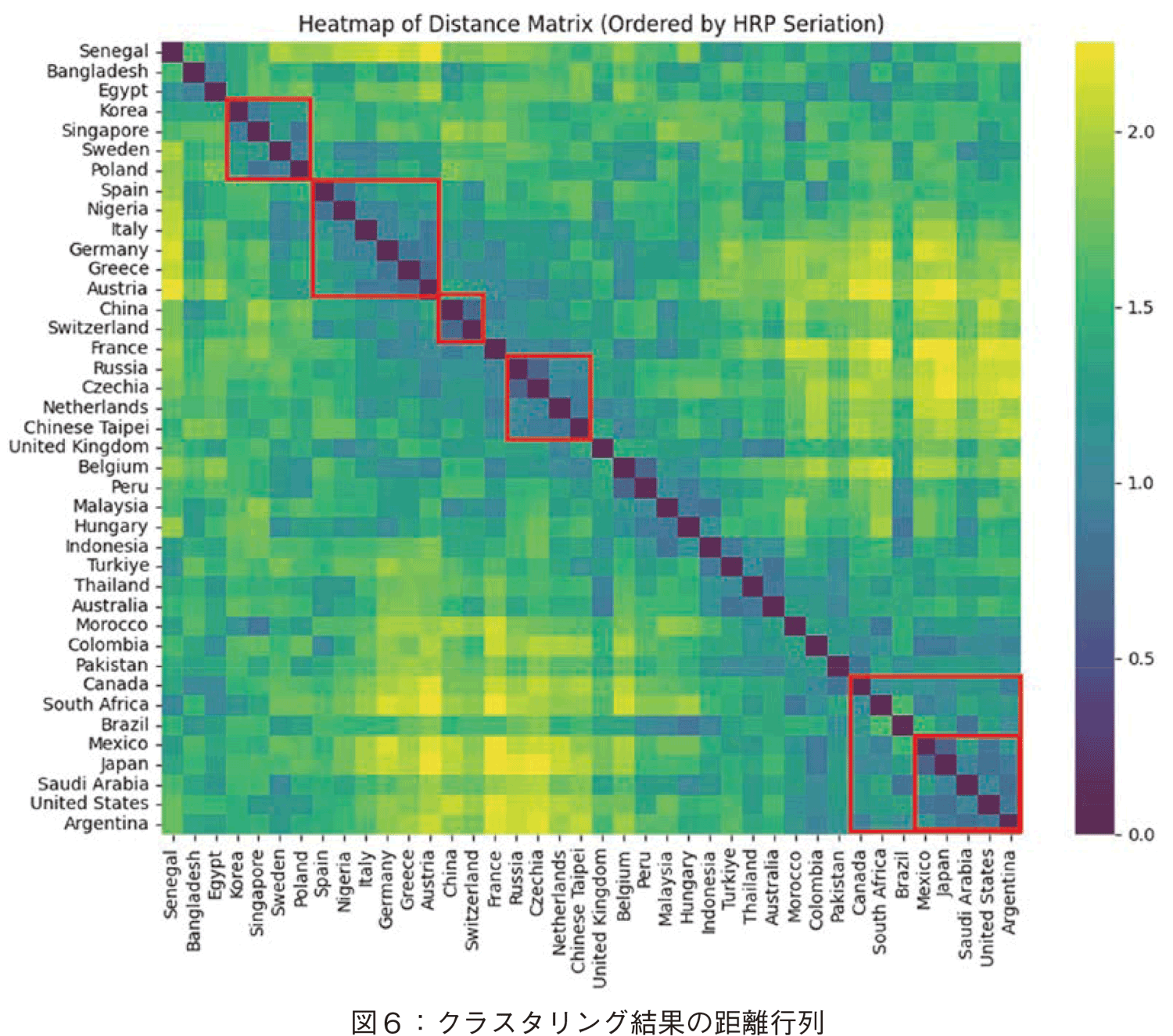

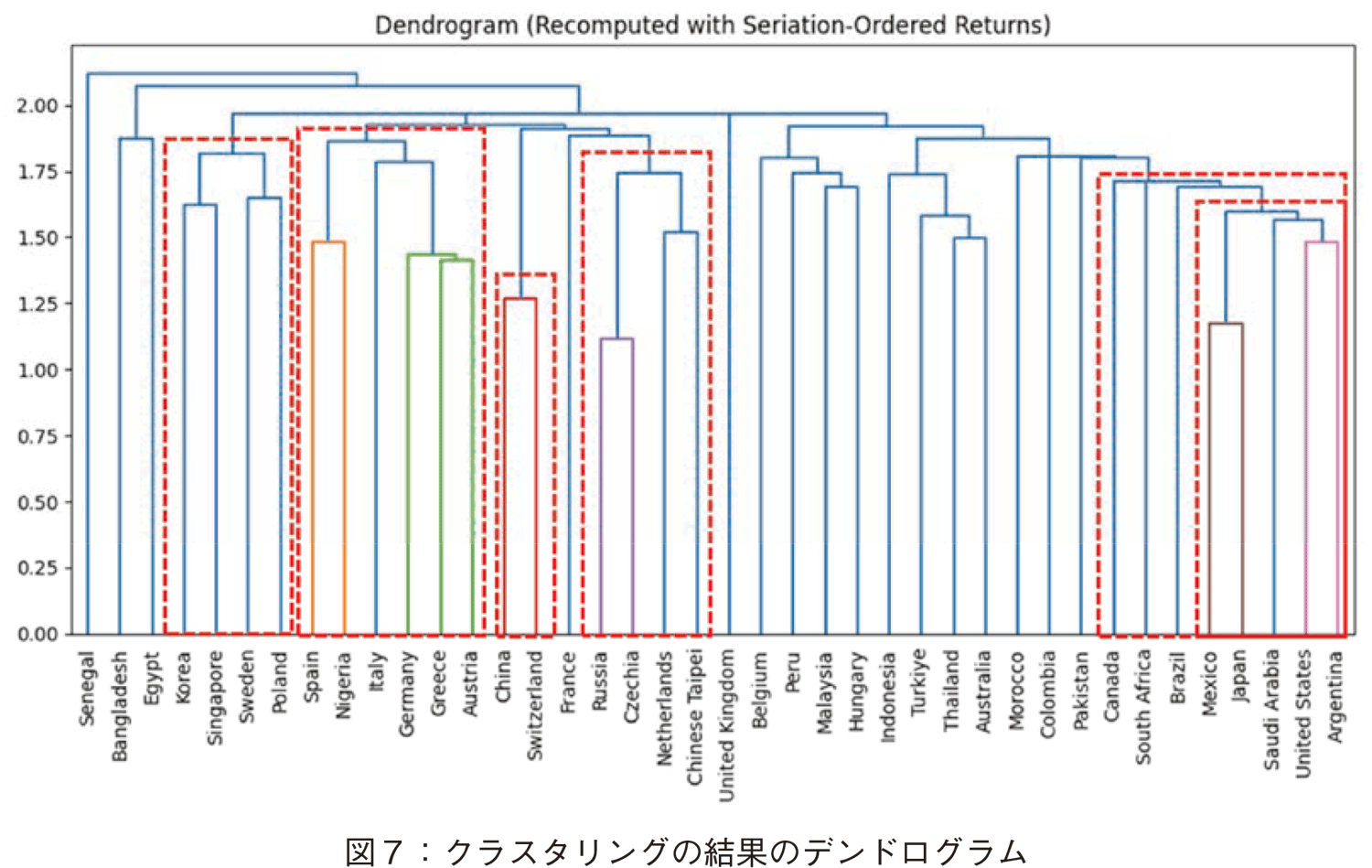

5.2�@EXGR_INT_DVA_PSH�f�[�^�̃N���X�^�����O

��q�����A�o�\���ω�����薾�m�����邽�߂ɁCAI��@�̃N���X�^�����O��p���āC�ގ��p�^�[���̑��荑���N���X�^�[������B��̓I�ɂ́C�K�w�I�N���X�^�����O��@�̈��ł���Hierarchical Risk Parity �iHRP�j�m22�n��K�p���C�ȉ��̂悤�ɁC���W���ς����`���������Ɋ�Â��Ċe�����K�w�I�ɕ��������B�ȉ��ł�di, j�͍� i �ƍ� j �Ԃ̋������`���Ă���BN�͍��̑����ł���B �́C�����̋����ł���B

�́C�����̋����ł���B

�N���X�^�����O�̃f�[�^��EXGR_INT_DVA_PSH�i2005�N�j�ɂ�������40����I�o�����B���Ԃ�2005�N����2015�N��11�N�̔N���f�[�^�̃��^�[���l��p����B

���^�[���l��`���́C�O�N�x�䗦�̎��R�ΐ��ł���B

�����ł�Si, j�͍� i �� j �N�̃f�[�^��\���Ă���BGi, j�����^�[���l�ł���B�N���X�^�����O�̋����́C��q�����悤�ɂQ���Ԃ̃��^�[���l�̑��W���ς�p���Ē�`�����B

�������āC�����s�����쐬���ꂽ�B���̋����s����K�w���N���X�^�����O�m23�n����B�����āC�����s��ɂ����č��̏��Ԃ����ւ��Ίp����ɋ������������i�p�^�[�����ގ�����j�������Ԃ悤�ɂ����B������y�Ίp���m24�n�ƌĂԁB�}�U�ɏy�Ίp����̋����s��̃q�[�g�}�b�v�������B�F���Z���ق����������������C���F�͋������O�ł��邱�Ƃ������B���̃q�[�g�}�b�v���C�}�V�ł̓f���h���O�������g���Ď������B�����͍����C�c���̍����͋�����\���B�}�U�Ɛ}�V�ł͑Ή�����N���X�^�[����ň͂��Ă���B���̂悤��臒l�i�����̒l��臒l�j�ɊW�Ȃ����ڂ���N���X�^�[�𒊏o���ĕ��͂��邱�Ƃ��ł���B

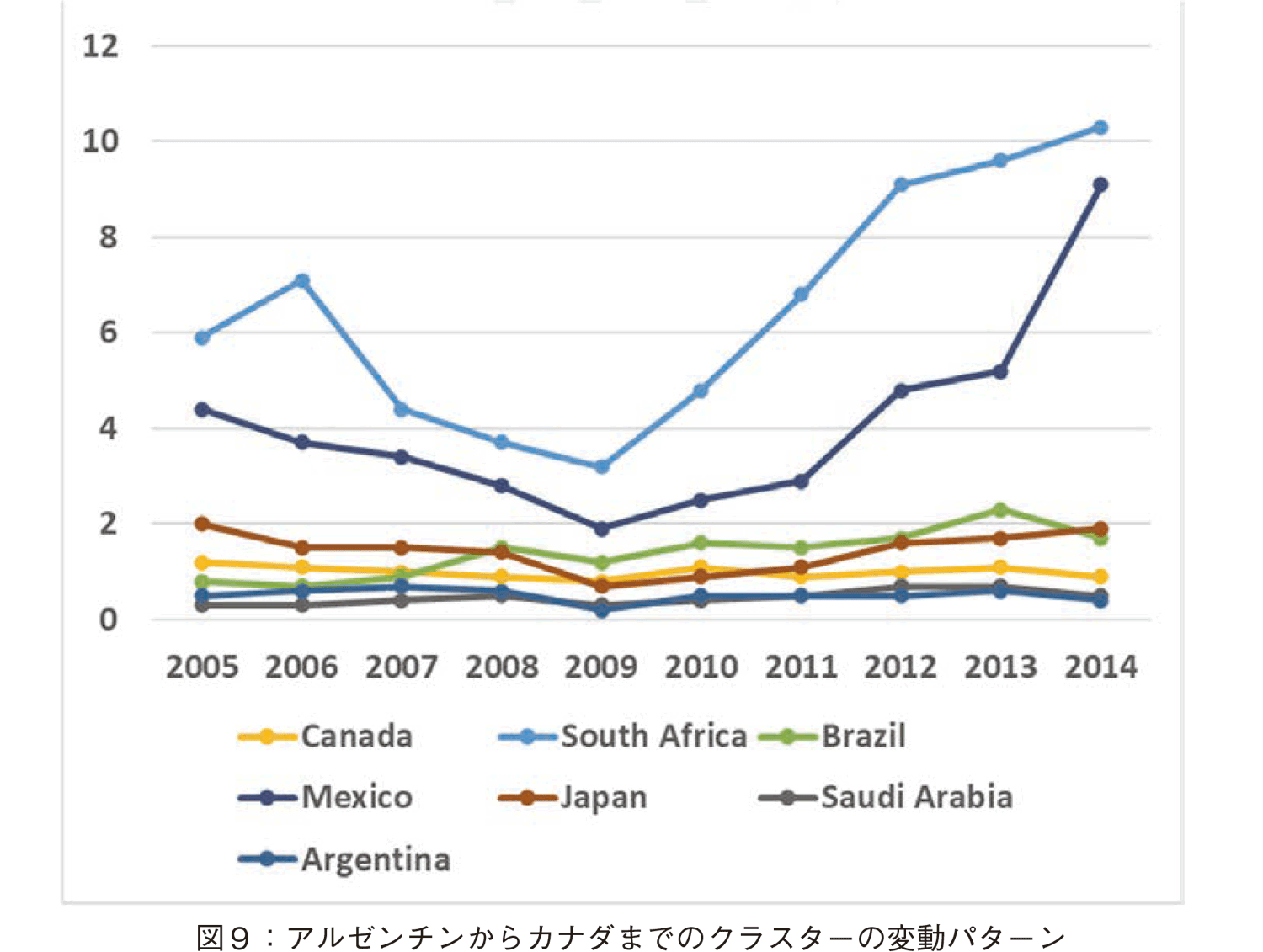

�f���h���O����������ƁC�ł��������߂��y�A�́C�i1�j���V�A�ƃ`�F�R���a���C�i2�j���L�V�R�Ɠ��{�ł��邱�Ƃ�������B�}�W�Ƀ��L�V�R�Ɠ��{��EXGR_INT_DVA_PSH�̕ω����������B���L�V�R�̂ق��������̐L�т��傫�����C���҂Ƃ�V���^�̕ϓ��p�^�[���ł���ގ����Ă��邱�Ƃ�������B

�ȉ��C�f���h���O�����Ńp�^�[�����ގ����Ă���N���X�^�[�̎��n��f�[�^�������珇�Ɍ��Ă����B���ɂ����قǑ����X���ƌ�����B

�A���[���`�����烁�L�V�R�܂ł̃N���X�^�[�i�}�W�j�F�@US�̃f�[�^�͑傫���̂ŃO���t����͂������BV���^�ŁC2009�N�̃��[�}���V���b�N�̉e���̌�C���Ă���B

�A���[���`������J�i�_�܂ł̃N���X�^�[�i�}�X�j�F�@��L�̃N���X�^�[��臒l��傫�����ƁC��A�t���J�������Ă����B���L�V�R�y�ѓ�A�t���J��2009�ȍ~�̐����������ł���B

�C�M���X�P�Ƃ̃N���X�^�[�F�@�}�T�Ɏ����悤�ɁC�R�`�̌`������Ă���B

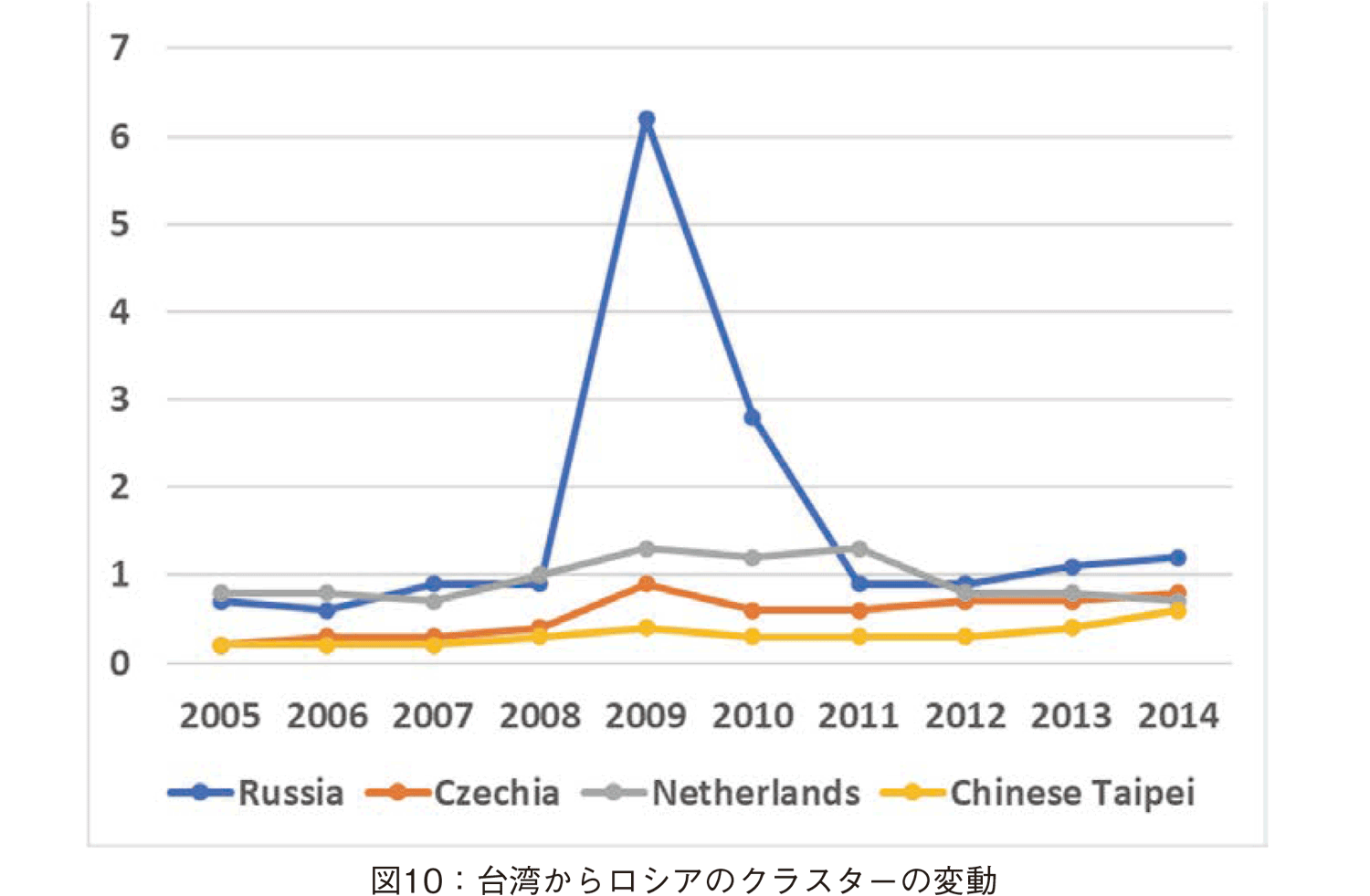

��p���烍�V�A�܂ł̃N���X�^�[�i�}10�j�F�@���V�A�̃p�^�[���͎R�`�ł��邪�C�S�̓I�ɏ����������X���������B

�����܂ł̃N���X�^�[�������X���������N���X�^�[�ł���B�����C�X�C�X���ގ����Ă��邪�C�W�O�U�O�`��Ŗw�Ǔ����͂Ȃ��B���ɉ����X���̍��̃p�^�[�������Ă����B�}�V�̃f���h���O�����ŃI�[�X�g���A���獶���̍��������X���������B�ȉ��ɂQ�̃N���X�^�[�ɒ��ڂ��C���̕ϓ��p�^�[���������B

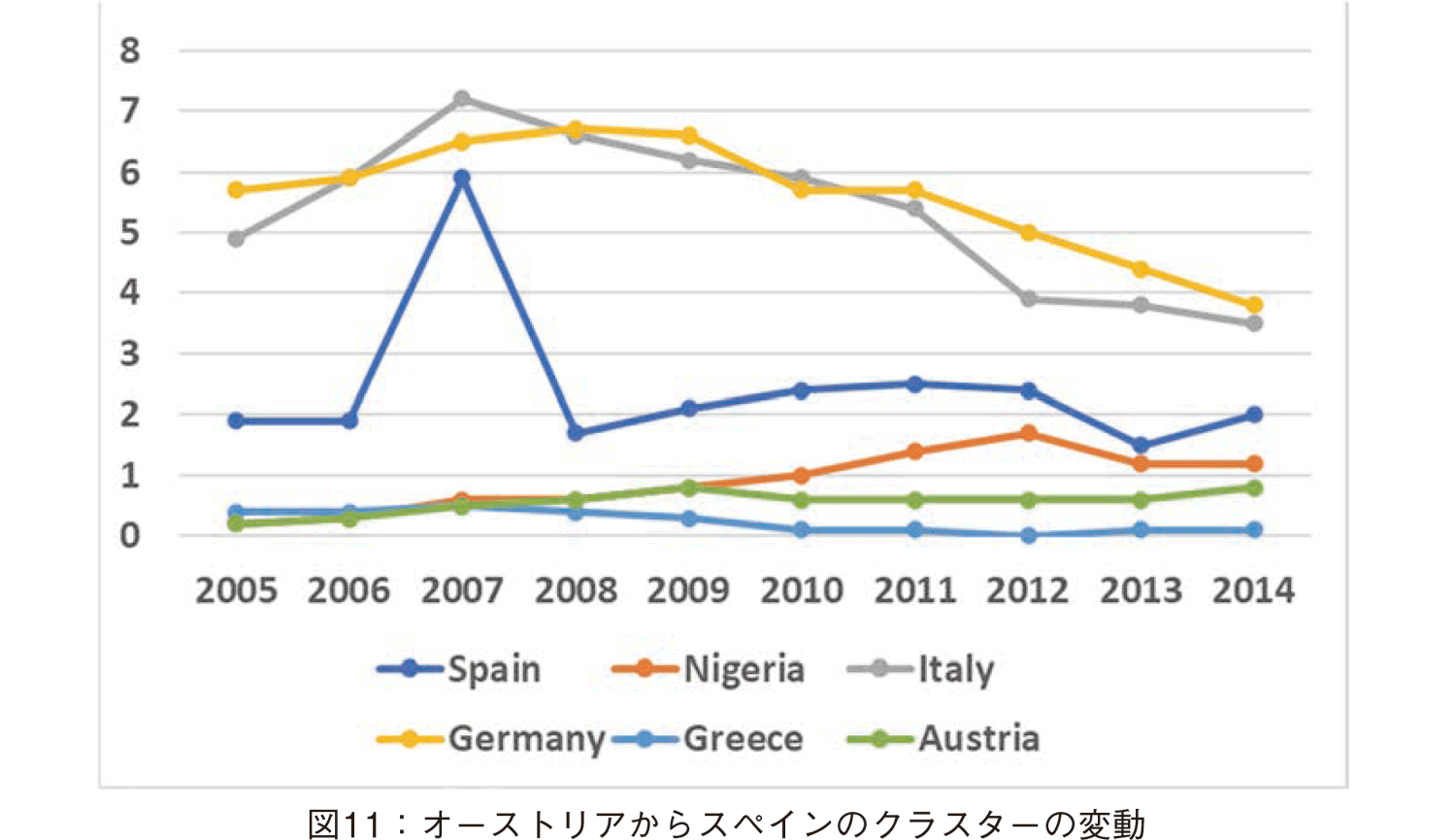

�I�[�X�g���A����X�y�C���̃N���X�^�[�i�}11�j�F�@���B�ւ̗A�o�̉����������Ă���B���ɁC�h�C�c�ƃC�^���A�̉����������ł���B�i�C�W�F���A�̒l��2012�N�ȍ~�������Ă��邱�ƂŁC�i�C�W�F���A�͂��̃N���X�^�[�ɓ������B

�@�@

�@�@

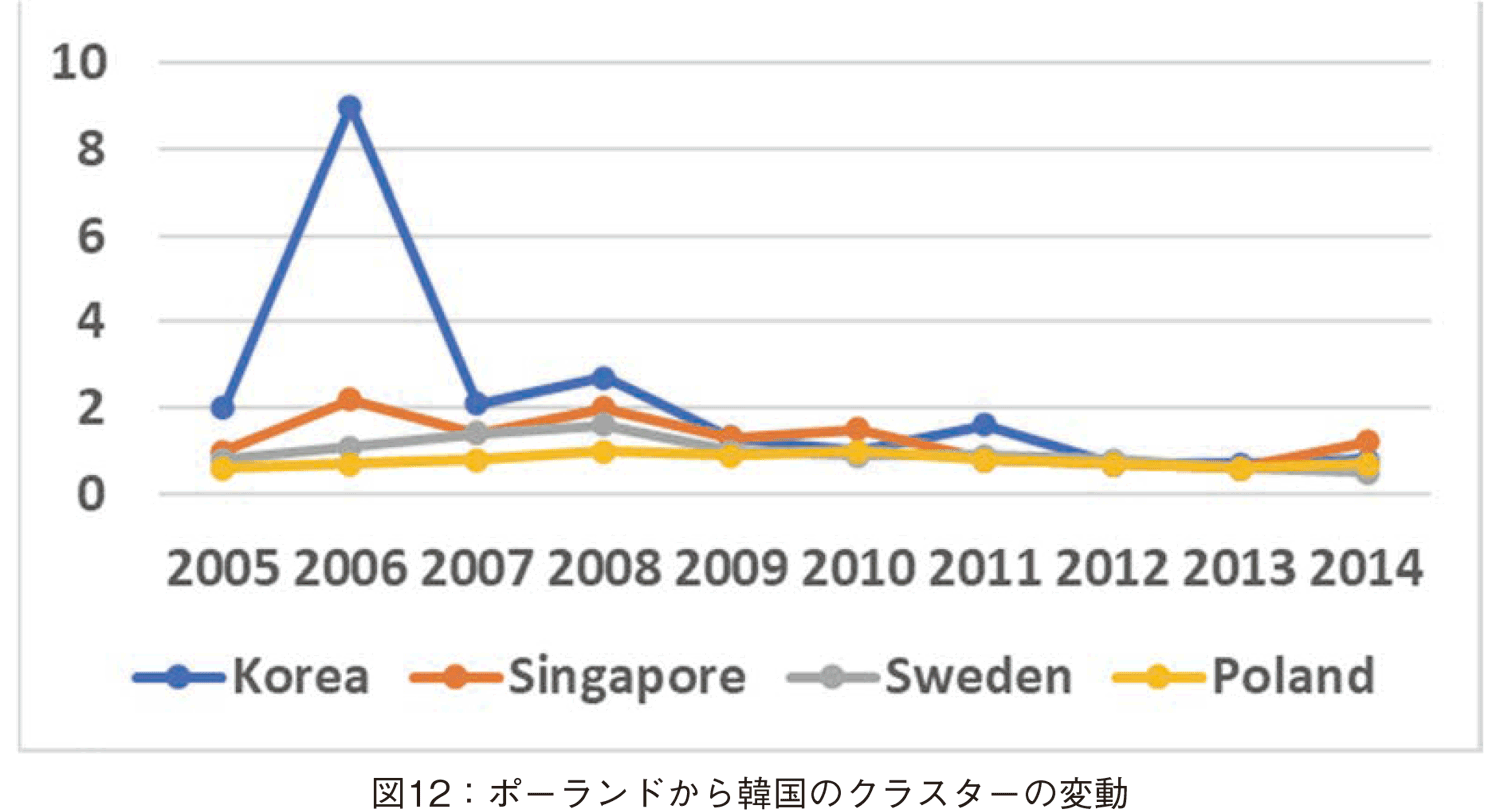

�|�[�����h����؍��̃N���X�^�[�F�@�؍��C�V���K�|�[���C�X�E�F�[�f���C�|�[�����h�������X���������Ă���B

2005−2010�N���ɂ́C�C���h�����ԎY�Ƃ̒��ԍ��A�o�͕č����ő�̗A�o��ł���C���B��v��������ɑ����Ă������C2010−2015�N���ɂ́C�č��̔�d���ቺ�������œ�A�t���J��L�V�R���g�債�C����Ƀ^�C��C���h�l�V�A�Ƃ������A�W�A�s�����ʂɉ����C�A�o��͕ĉ����S����V�������܂ޑ��ɉ��ւƈڍs�����B��L�N���X�^�����O�ł́C���W����p���������v�Z���s�����߁C�ǂ̒��x�̑啝�ȐL�т����������͖{�N���X�^�����O��@�ł͍l�����Ȃ��B�����̌v�Z�ɑ��W�����g�������_�ŁC�f�[�^���W��������Ă��܂�����ł���B�����ł́C�ϓ��������ł����Ă��C�㉺���p�^�[�����ގ����Ă��鍑��ގ����Ă���Ƃ݂Ȃ��Ă���B�ϓ��̑����X�����������ƁC�����X�����������̕���_�͒����C�X�C�X������ł���B�f���h���O�����Ō���ƁA��������E�Ɉʒu����قǏ㏸�X���������B�����āC���Ɉʒu����قlj����X���������Ƃ����C���h�Ƃ̊W���������ꂽ�B����́C���f�[�^�̓����i�}�T�j�Ō����C�A�o��͕ĉ����S����V�������܂ޑ��ɉ��ւƈڍs�C�Ƃ̍��v���������B

5.3�@���W���[�������\�ɂ����v��

��q�����C���h���ԍ��̗A�o���̕ω��̌������l�@����B

2000�N�ȍ~�C���ې��Y�V�X�e���͒������ϗe�𐋂����B���̒��S�I�v���̈���C���Z�p�̕��y�Ɛv�̍��ەW�����ł���B�����͐��i���\�����镔�i�Ԃ̌݊����⋤�ʋK�i�����߁C�g���W���[���i���i�P�ʁj�h�Ƃ��Ă̕����E�đg�ݗ��Ă��\�ɂ����B���ɒ����́C�����ԎY�Ƃɂ����郂�W���[�����̐i�W���w�E���Ă���C�]���̂悤�ɐ��i�S�̂����ЂŐ����E�A�o���鎞�ォ��C���i��H�����Ƃ̐�啪���E���ە��Ƃ��i�\���I�]������ݒ肵�Ă���m13�n�B�����́C�ߔN�ł͊���i���[�J�[�i��F�f���\�[�A�{�b�V���A�f���t�@�C�Ȃǁj���C�y107�Łz���W���[���P�ʂō��ۓI�ȃT�v���C�`�F�[���ɑg�ݍ��܂��悤�ɂȂ����Əq�ׂĂ���m13�n�B

�܂��C���E�I�ȁu�W�����v�͊�Ƃ�n��Ԃ̒����R�X�g��ጸ���C�قȂ鍑���Ƃ̊Ԃł����i�E�H�������Ƃ�ł���M�����̂����Ղ��\�z�������Ƃ��m���Ă���B�W�����͌݊���������������߂邱�ƂŁC���ƍ\���̐[�����x���鐧�x�I��ՂƂȂ��Ă���m25�n�B����ɁC���̗A���E�ʐM�R�X�g�̒ቺ�́C���ۓI�Ȑ��Y�H���̕��f�E���U�����x�����B�e�������ꐻ�i�̈قȂ�H���ɓ������ĎQ�悷��u�H�����Ɓv�̍��ۓI�L���肪���i����CGVC�̍\�����[���������Ƃ�����Ă���m26�n�B

�O��5.1�Ō����悤�ɁC2005−2015�N�ɂ����āC�C���h�����ԎY�Ƃ̗A�o��\���͑傫���ω������B2005−2010�N���ɂ́C�C���h�A�o�s��͕ĉ����S�ɍ\������Ă������C2010−2015�N���ɓ���ƁC�A�o��̑��ɉ����i�W���C�h�C�c��C�^���A�C�t�����X�Ȃlj��B��v���̃V�F�A�͏k�����C���L�V�R����Ƀ^�C��C���h�l�V�A�Ƃ���������A�W�A�s�ꂪ�V���ɏ�ʂɓo�ꂵ���B

�C���h�̒��ԍ��A�o��́C�]���̕ĉ��������S����ASEAN��A�t���J�����ւƑ��l�����Ă����B�����ɁCPure Forward Participation��Pure Backward Participation�̐��ځi�}�R�Q�Ɓj����́C�C���h��GVC�̒��ŒS���������ω����Ă������Ƃ�����������B������̕ω��𑍍�����ƁC�C���h�́u���Ă̑O������ASEAN�̑O���ցv�ƃV�t�g���Ă����ƌ��_�Â�����B

���̕ω��̔w�i�ɂ́C2008�N�̐��E���Z��@�ɂ��č��s��̎��v�����C2010�N�O��̉��B����@�ɂ�鉢�B�s��̒���������B�������d�v�ȓ_�́CIT�̔��W�Ɛv�W�����ɂ���Đ��i�̃��W���[�������i�W���C���i�P�ʂł̍��ە��Ƃ��[���������Ƃł��낤�B���W���[�����̐i�W���C�C���h�����ԎY�Ƃ��O���[�o���E�o�����[�`�F�[���ɂ�����n�ʋ����ɍv�������ƌ�����B����ɏd�v�ȓ_�́CMaruti���n���T�v���C���[���琬�������Ƃł���B����͌����F�O���[�o�����Y�l�b�g���[�N�ɎQ�����邱�Ƃ́C�}�j���A���ł͓`���Ȃ��m�����C�l�ٖ̋��ȐڐG����Ċw�K����K�v������B���L�V�R�͕č��������^�Ԑ��Y�̋��_�ƂȂ������C�č��ɂ���l�b�g���[�N�����L�V�R�ɈڐA����`�ł��������߁C�n����Ƃ̓����ƎQ�������̍��x�����i�m14�n�B

�����Ƃɂ�����r�㍑��Ƃ̔\�͍\�z�ɏd�v�ȗv�f�́C�T�v���C���[�琬�C���ŁC���W���[�����̐i�W�ł���C�Ɖ�X�͍l����B

�{�����́COECD TiVA�f�[�^����уN���X�^�����O���͂�p���āC1995�`2015�N�ɂ�����C���h�����ԎY�Ƃ̃O���[�o���E�o�����[�`�F�[���iGVC�j�Q���\���̕ω��𖾂炩�ɂ����B���͌��ʂ���C�C���h�����ԕ��i�T�v���C���[�͈ȉ��̎O�̑��ʂŋ����͂��������Ă������Ƃ��m�F���ꂽ�B���ɁC�������i�����͂̌���ł���BPure backward GVC participation�̒ቺ�́C�A�o�ɐ�߂�O�����i�ˑ��x�̌����������Ă���C���n���B���̏㏸�C�i���Ǘ���H�����P�̐��ʁC�����Tier1�ETier2�T�v���C���[�琬����̌��ʂ��\��Ă���B���ɁC���i�����͂̊g��ł���BPure forward GVC participation�̒����I�ȏ㏸�́C�C���h�����i�E���ԍ������ۃT�v���C�`�F�[���ɂ��[���g�ݍ��܂��悤�ɂȂ������Ƃ������B���̔w�i�ɂ́CMaruti Udyog�i���Maruti Suzuki�j�ɂ��T�v���C���[�琬���N�_�Ƃ��鍑���\�͋����̒~�ς�����B��O�ɁC�A�o�s��̑��ɉ��ł���BEXGR_INT_DVA_PSH�̃N���X�^�����O���͂́C�y108�Łz 2005�`2010�N���ɂ͕ĉ����S�ł������A�o�s�ꂪ�C2010�`2015�N���ɂ̓A�t���J�C����āCASEAN�����ւƍL����C�n���I���l�����i���Ƃ��������B���������\���ω��́C�A�o�s��̃��X�N���U�ƐV�������v�̎�荞�݂��\�ɂ����B

����ɁC2008�N�̐��E���Z��@�≢�B����@�C2009�N��ASEAN−�C���h���R�f�Ջ���̔����Ƃ������O���v���ɉ����CIT�̔��W��v�W�����ɂ�郂�W���[�����̐i�W���C�C���h���i�Y�Ƃ̍��ۋ����͋������x���鐧�x�I��ՂƂȂ����B�����āC�C���h�����ԎY�Ƃ́C�P�Ȃ銮���ԑg�����_����E�p���C�t�����l�����i�������_�Ƃ��č��ې��Y�l�b�g���[�N�Ɉʒu�Â������߂���B�{�����̌��ʂ́C�C���h���V���s���ϋɓI�Ɏ�荞�݂Ȃ���C�O���[�o���E�o�����[�`�F�[���ɂ�����n�ʂ����߂Ă������Ƃ������Ă���B

�C���h�����ԎY�ƁE�T�v���C���[��GVC�Q���\���̐i���܂���ƁC�Ⴆ�Έȉ��̂悤�Ȑ����I�܈ӂ��l������B�T�v���C���[�琬����̌p���Ƌ����ł���BMaruti Udyog/Suzuki���哱�����悤�ɁCTier1�ETier2�T�v���C���[�ւ̋Z�p�x����l�ވ琬�͍������i�����͂����߂�B����Ĉ�ʘ_�Ƃ��āC���{�́C�C���Z���e�B�u�̓�������Z�x����̐�����ʂ��āC�T�v���C���[�琬��헪�I�Ɍ㉟�����ׂ��ƍl������B

���̃v���W�F�N�g�͕����I�Ɋw�K�@��wGEM�v���W�F�N�g2025�N�x�̃T�|�[�g���Ď��{���ꂽ�B�܂�Maruti Suzuki India��C�o���K�o���ւ̃C���^�r���[�������Ă����������X�Y�L������ЁC���Ɉ��쌘��G�O�[�N�e�B�u�t�F���[�ɐ[�����ӂ���B

�m�P�n R. C. Bhargava, Getting Competitive: A Practitioner's Guide for India HarperBusiness, 2020.

�m�Q�n W. I. T. Solution, "GVC Data Visualization." �mOnline�n. Available: https://wits.worldbank.org/gvc/gvc-data-visualization.html

�m�R�n OECD, Trade in Value Added �iTiVA�j Database: Concepts, Sources and Methods OECD Publishing, 2021.

�m�S�n W. B. Group, World Integrated Trade Solution �iWITS�j − Global Value Chain Indicators: Methodology and User Guide, 2020.

�m�T�n OECD, "OECD Data Explorer." �mOnline�n. Available: https://www.oecd.org/en/data/datasets/oecd-DE.html

�m�U�n R. C. Bhargava, Impossible to Possible: Maruti's Incredible Success and How It Can Change India �iEnglish Version�j Bloomsbury India, 2024.

�m�V�n R. C. Bhargava, The Maruti story: how a public sector company put India on wheels HarperCollins Publishers India, 2013.

�m�W�n R. C. Bhargava�i�o���K�o�j�C�X�Y�L�̃C���h�헪�F�u���{���o�c�v�Ńg�b�v�ɗ�������Ղ̃r�W�l�X�헪 KADOKAWA�i���o�o�Łj�C2006.

�m�X�n ��؏C�C���́C������Ƃ̂��₶ ���oBP�}�[�P�e�B���O�C2009.

�m10�n V. Krishnamurthy, At the Helm: A Memoir Collins 2014.

�m11�n �o�X�J�[�E�`���^�[�W�[�C�C���h�ł̓��{���o�c�F�}���`�ƃX�Y�L�̐��� �T�C�}���o�ʼn�C1993.

�y109�Łz�m12�n OECD, "ICIO-TIVA HIGHLIGHTS: GVC INDICATORS FOR INDIA ", 2023 November.

�m13�n �����N�j�C�O���[�o���E�o�����[�`�F�[���F�V�E��k���ւ̂܂Ȃ��� ���{�o�ϐV���o�ŎЁC2019.

�m14�n ���얭�q�C���L�V�R�����ԎY�Ƃ̃T�v���C�`�F�[���F���L�V�R��Ƃ̎Q���͉\���i�A�W�A������� 117�j���{�f�ՐU���@�\�A�W�A�o�ό������C2014.

�m15�n J. Humphrey and H. Schmitz, "How does insertion in global value chains affect upgrading in industrial clusters?," Regional studies, vol. 36, no. 9, pp. 1017-1027, 2002.

�m16�n J. Humphrey and H. Schmitz, "13. Chain governance and upgrading: taking stock," Local enterprises in the global economy: Issues of governance and upgrading, pp. 349, 2004.

�m17�n G. Gereffi, J. Humphrey, and T. Sturgeon, "The governance of global value chains," Review of international political economy, vol. 12, no. 1, pp. 78-104, 2005.

�m18�n S. Vij and R. Farooq, "Motherson Sumi Systems: Related Diversification Strategy," Available at SSRN 4745898, 2016.

�m19�n T. Sturgeon, J. Van Biesebroeck, and G. Gereffi, "Value chains, networks and clusters: reframing the global automotive industry," Journal of economic geography, vol. 8, no. 3, pp. 297-321, 2008.

�m20�n T. J. Sturgeon and J. Van Biesebroeck, "Global value chains in the automotive industry: an enhanced role for developing countries?," International journal of technological learning, innovation and development, vol. 4, no. 1-3, pp. 181-205, 2011.

�m21�n R. Kumar, "Maruti Suzuki on raising the Indian supply chain," Automotive Logistics.�monline�n 2013.

�m22�n M. M. L. de Prado, Machine learning for asset managers Cambridge University Press, 2020.

�m23�n C. M. Bishop and N. M. Nasrabadi, Pattern recognition and machine learning Springer, 2006.

�m24�n M. L. De Prado, Advances in financial machine learning John Wiley & Sons, 2018.

�m25�n Wikipedia, "Standardization." �mOnline�n. Available: https://en.wikipedia.org/wiki/

�m26�n ��ؗm���Y�C"�����Њ�Ƃ̐V���ȗ��n�s���ɂ��Ă̗��_�I��l�@�F���{��Ƃ̃A�W�A�V�����ւ̗��n�s���𒆐S�Ƃ��āC" �o�c�����Cvol. 75, no. 1, pp. 73-81, 2024.