�y67�Łz

�A���t�B�i���c�헪�̌o�ϕ��́i1�j

�\�\�g�D�̌o�ϊw�̎��_����\�\

�ځ@�@��

�@�@1.1�@�A���t�B�i���c�헪�Ƃ͉���

�@�@1.3�@�A���t�B�i���c�̍����i�ړI�j

�@�@1.4�@�A���t�B�i���c�헪�ƁC���̖ړI

�@�@1.5�@�v��

�@�@2.1�@�A���t�B�i���c��ƂƂ��ẴA���A���c

�@�@2.2�@�A���A���c�̃A���t�B�i���c���i�̌o�ό��ʁi�V�i�W�[���ʁj

�@�@2.3�@�A���A���c�̂������炭�̕���

�@�@2.4�@�A���t�B�i���c—�����i���s�j�ւ̓�

�@3�D�A���t�B�i���c���i���̗̂��j�i�_�����V���^�b�g���~��s�̗�𒆐S�Ƃ��āj

�@�@3.1�@�Ȃ��_�����V���^�b�g�n�撙�~��s���Ƃ肠����̂�

�@�@3.2�@�_�����V���^�b�g���~��s�ł̃A���t�B�i���c�̗��j�I�ȊT��

�@�@3.5�@�_�����V���^�b�g���~��s�ɂ�����A���t�B�i���c�̏���

�@�@3.6�@���_�i�ȏ�C�{���j

��2���@�o�ϊw�I����

�@1�D�V���x�h�o�ϊw�ɂ�镪��

�@�@1.1�@�V���x�h�o�ϊw�̊T��

�@�@1.2�@����R�X�g���_�̘g�g�݂ƓW�J

�@�@1.3�@�A���t�B�i���c�헪�̌o�ϊw�I����−��Ƌ��E�̖��

��3���@�h�C�c�ł̃A���t�B�i���c�ւ̈ӌ�

�@1�D�h�C�c�̏���҂ɂ��A���t�B�i���c���i�ւ̈ӌ�

�y68�Łz�@2�D�h�C�c�̌����҂ɂ��A���t�B�i���c�ւ̈ӌ�

�Q�l����

��1���@�A���t�B�i���c�헪

1�D�A���t�B�i���c�헪�̍l�@

1.1�@�A���t�B�i���c�헪�Ƃ͉���

��������Z�T�[�r�X����̂Ƃ��Ē��悤�Ƃ���̂��C�A���t�B�i���c�헪�ł���B���ɁC�h�C�c�ɂ������s�C���z���~���ɁC�ی���Ђ��邢�͓�����ЂȂǂɂ��Όl�ڋq���Z�T�[�r�X�̒Ƃ����Ӗ��Ŏg�p�����i����i1994�j�j�B��s�Ɩ��Ə،��Ɩ���̉����̉��Œ��郆�j�o�[�T���E�o���N�`�Ԃ́C���[���b�p�ł͈�ʓI�ł��邪�C�ߔN��s�̋��Z�T�[�r�X�ƕی����i����̓I�ɒ��悤�Ǝ��݂鑍�����Z�헪�̓��������������Ă���B���̔w�i�ɂ́C��s�̎��v�̒ቺ�C���I�N�����v�ɔ����N���s��̊g��Ȃǂ̋��Z�s��̍\���ω�������C�l�̋��Z���Y��������Z�@�ւ̋����̌�������������B

���l�ȋ��Z�T�[�r�X�����Ē��邱�Ƃ̊�{�I�ȃ����b�g���ǂ��ɂ��邩�Ƃ����C�o�c�����̗L�����p�ɂ��V�i�W�[���ʁC���X�N�̕��U�C�����̌���ɂ��ڋq�̈͂����ݓ��ɂ���i�ɓ��i2000�j�j�B���̒��Ōo�c�����̗L�����p�ɂ��V�i�W�[���ʂ��ł��d�v�ł��邪�C���̃V�i�W�[���ʂƂ͂����ȒP�Ɍ����C1�{1��3�ƂȂ�悤�Ȍ��ۂł���B���Ȃ킿�C���Y�ʁC�̔��ʂ��邢�͓����ʂŋ��ʂ̕��I�E�l�I�E���I�����𗘗p���āC�ʂ̊�����ʁX�̌o�ώ�̂��s����������̌o�ώ�̂̉��ōs�����Ƃɂ��C��p�̐ߖ邢�͎��v�̊g��ɂȂ��邱�Ƃ��Ӗ�����B��p�ʂł̌��ʂ���́C�͈͂̌o�ς̎����ƌ������Ƃ��ł���B�͈͂̌o�ςƂ́C2�̐��i��ʁX�̊�ƂŐ��Y��������W�������邱�Ƃɂ���p�������ςނ��Ƃ������B���i1�Ɛ��i2�����ꂼ��![]() �P�ʐ��Y����ꍇ�̃R�X�g��

�P�ʐ��Y����ꍇ�̃R�X�g��![]() �Ƃ���ƁC

�Ƃ���ƁC![]() �̏ꍇ�ɁC�͈͂̌o�ς���������B�Ⴆ�C���Y�Z�p��Z�\�Ȃlj��炩�̔\�͂����ʗ��p�ł���C�͈͂̌o�ς͔�������B

�̏ꍇ�ɁC�͈͂̌o�ς���������B�Ⴆ�C���Y�Z�p��Z�\�Ȃlj��炩�̔\�͂����ʗ��p�ł���C�͈͂̌o�ς͔�������B

�A���t�B�i���c�헪�Ƃ́C���������V�i�W�[���ʂȂ����͈͂̌o�ς𗘗p���āC���L�����Z���i��T�[�r�X����̂Ƃ��Ē��悤�Ƃ��鑍�����Z�헪�ł���Ƃ������Ƃ��ł���B�{�e�ł́C�Ƃ�킯��s�T�[�r�X��ی����i�C�Z��[���̒��ǂ̂悤�ȑ̐��Ȃ������x�I�g�g�݂̉��łȂ����̂������I�ł���̂��Ƃ����_�ɏœ_�ĂĘ_���Ă������Ƃɂ������B�A���t�B�i���c�����ڂ����̂́C����ɂ���ċ������̋�s��ی���Ђ������I�ɏ��i��T�[�r�X���o���h�����O���Ē���\���������ł��邩�ǂ����Ƃ����_�ŋ����[�����̂�����Ɠ����ɁC���v���̏���҂ɂƂ��Ă͈�̋��Z�@�ւł�������Z���i���w���ł���[�܂胏���E�X�g�b�v�E�T�[�r�X�[�Ƃ����������^�����邩��ł���B

1.2�@�A���t�B�i���c�̒�`

���̂悤�ȃA���t�B�i���c�ɂ��ẮC�h�C�c�ɂ����Ă͗l�X�ȕ��������`���Ȃ���Ă���B�����ŁC�ȉ��ł͂������ł��邾���C�K�v�ɉ����ďڂ������Ă������Ƃɂ���1�B�s��^�̔��̊ϓ_���猩��ƁC3−V−���i�C���Ȃ킿Vermögensanlagen�i���Y�����Ώہj�CVer�y69�Łzsicherungsprodukte�i�ی����i�j�CVorsorgeprodukte für Alter�i�V��̔����̂��߂̐��i�j���o���h�����O���C��I���ڋq�̎��v�ɍ��킹���i�ɂ��邱�ƁC�Ƃ��Ă���B�������C�������舵���̂�

�@ ��s�C�ی����

�A �Ɨ��̋��Z����ƎҁiAWD, Allgemeine Wirtschatsdienst AG�C�Ƃ��CMLP, Marschollek, Lautenschläger und Partner�Ȃǁj

�Ƃ�������Ђ����蓾��C�Ƃ��Ă���B

����ɑ��C���x�I�Ȋϓ_����́C�u��s�ƕی���ЂƂ̊Ԃ̌_��I�^���{��̌����v������Ƃ��CCitigroup/Travellers�CING�CFortis�CCSG

(Computer Service GmbH) �Ȃǂ̊�Ƃ��C���̗�Ƃ��ċ����Ă���B���̂����C���Ƃ���ING�͎P����ING-BHF��s�CING-Diba��s�C����уx�A�����O�E�A�Z�b�g�E�}�l�W�����g�C�h�C�c�E�q�|�e�P����s�C�t�����N�t���^�[�E�g���X�g�C�t�����N�t���^�[�t�H���Y��s�Ȃǂ������C�ی����܂߂����ƓW�J���s���Ă���B

1.3�@�A���t�B�i���c�̍����i�ړI�j

���ɁC���̂悤�ȃA���t�B�i���c�������܂��܂����ڂ���Ă��������Ƃ��ẮC���̗v������������2�B

�܂��C�V��̔����iAltersvorsorge�j�̂��߂̏��i���C�܂��܂��d�v�ɂȂ邱�Ƃ���������B���Y�Ǘ�����鎑���͔{�����C2010�N�܂ł�53�����[���ɂȂ�Ƃ���Ă��邱�ƁC�����āC�h�C�c�Ɍ��炸�C�]���̑����̌X���͌����ƂȂ��Ă���B

���ɂ������邱�Ƃ́C3V'−���i�C���Ȃ킿Vermögensanlagen�i���Y�����Ώہj�CVersicherungsprodukte�i�ی����i�j�CVorsorgeprodukte für Alter�i�V��̔����̂��߂̐��i�j���߂����āC���̂悤�Ȏ��I���Y���߂���C��ЊԂ̋������N���邱�Ƃł���B�����ł͂����肳���˂Ȃ�Ȃ��̂́C�@���Y�����C�A�ی����i�C�B�V��Ҍ����̘V��̔����̏��i�C�Ƃ���3�̗v���Ɋւ�����I�Ȓm���̕K�v���ł���B

3�߂Ƃ��ẮC���~�����̍\���ړ��iStrukturverschiebung�j�Ɋւ���z���ł���B���Ȃ킿�C�،��y�уt�@���h�̒��~�͖��N8−12���̐L�ї��������Ă���C�����ɁC�]���̑����Ɛ��U�J�����Ԃ̒Z�k�ɂ�鍑�ƘV��ۏ�̊�@���\�z����邩��ł���B

3�߂Ƃ��āC��s�ƕی���Ђ͍̏œK�łȂ����Ƃ���������B���Ȃ킿�C��s�̃T�[�r�X���v�͎��������Ă��邪�C�����^�����䗦��75−85���Ɨǂ��Ȃ����ƁC�����āC�����s��̏�Ԃ͈����C�ی���Ђ̊Ԑڎ����͂Ђǂ��l�K�e�B�u�ƂȂ��Ă���̂ł���B

���ɂ������邱�Ƃ́C��s�̎��Ȏ��{�v�����C��s�Ɩ��̈�ł̃o�[�[���U�K���ɂ��C�X�Ɍ��i�ɂȂ邱�Ƃł���B����ɑݎؑΏƕ\�Ɍ��ʓI�Ȏ��Ƃ̊g��Ƃ����ڕW�ݒ肪�ł���Ȃ�C����͎��Ȏ��{�Ɉ��e�����y�ڂ����ƂȂ��C��w�̎��������\�Ƃ��邩��ł���B

1.4�@�A���t�B�i���c�헪�ƁC���̖ړI

�����čX�ɁC���̂悤�ȃA���t�B�i���c�헪�̓��e�Ƃ��̖ړI�Ɋւ��ẮC���̂悤�Ȍ��ʂ�����������B

�y70�Łz�܂��C���͐헪�iKooperationsstrategie�j�ł���B�����ł́C�̘H�̗��p�ւ̏W���iFokus�j���߂������ƂɂȂ�B�����āC�����Œ����Ƃ��Ă�������̂́C�X�s−�h�ƃR�X�g���L���ł��邱�Ƃł��낤�B�������C�Z���Ƃ��ẮC�̔��p�[�g�i�[�̌ڋq�f�[�^�c���s���ƕۏ���Ȃ��i���C�Ƃ�����肪��������B

���ɋ�������̂́C�R���c�F�����헪�ł���B���Ȃ킿�C�A���t�B�i���c���Ƃ����͐ݗ�����g�iZusammenschluss�j���C�Ƃ������Ƃł���B���̏ꍇ�C���͐ݗ��́C�����R�X�g�͂Ȃ����\�z�R�X�g��������B��g�̏ꍇ�C������헪�iPortalstrategien�j�Ƃ������ƂɂȂ�B

�����āC���̂��߂́C�������ꂽ�A���t�B�i���c�E�R���c�F�����F3�̔��W�K�w�Ƃ��ċ������Ă���͎̂��̂��̂ł���G

�܂��C��s�ƕی���Ђ��ڋ߂���3�̔��W�K�w�Ƃ��Ď��̂悤�Ȃ��̂��������悤�B

�@�̔����́F�̔��̋���

�A�p�[�g�i�[�V�b�v���f���F�Ɩ��v���Z�X�̒P�ꉻ�i�̔��^���Y�j

�B�������f���F�������ꂽ�A���t�B�i���c���i

����C�A���t�B�i���c��Ɓi�O���[�v�j�ւ�3�i�K�̔��W�i�K�Ƃ��ċ������Ă���̂́C���̂��̂ł���B

�@�̔��ł̋���

�A�p�[�g�i�[�V�b�v���f���F�̔��^���Y�ɂ����鎖�ƃv���Z�X�̓���

�B �������f���F�������ꂽ�A���t�B�i���c���i�̊J��

�����ł̐����̗v���Ƃ��ċ�������Ă���̂́C����2�ł���B

�@�����̋�s���i�Z�O�����g�̈ꕔ�ƂȂ��悤�ȕی����i�̌`��

�܂��C���i�Ƃ��āu�����v�C����сu�����v�̐��i�������Ƃ��v�����B�����āC���i�p���b�g�̑S�̂����n���邱�Ɓi8−10���i�j���]�܂����B�������܂߂āC���i�̕W�����ŁC�������舵���S���҂ɍu�K�����₷���Ȃ邱�Ƃ���������B

�A���z���f���ɂ�����l�b�g���[�N�����ꂽ���ƃv���Z�X�Ɣ̔��v���Z�X�̑���

���i�ҁC���X�N���S�ҁC�����Č��ώ҂Ƃ��Ă̕ی���Ђ̖������͂����肳���C�ӔC����悤�ɂ���B����ł́C�ڋq�̐��b�l�y�ї��ʌo�H�i�̘H�j�Ƃ��Ă̋�s���S�����������m������˂Ȃ�Ȃ��B�����āC�l�b�g���[�N�����ꂽ�C���G�ȃv���Z�X�Ƃ��Ă̐��i�J�����C�����ōs�����Ƃ��]�܂��B

�������čl�@����Ă����C�A���t�B�i���c�헪�́C�u�A���t�B�i���c�̂��߂̃l�b�g���[�N�����ꂽ���i�J���v���C�����v���Ƃ��ċ�������Ă���B����͎��̒ʂ�ł���G

���i�J���v���Z�X�́C����6�̕����ɕ�������F

�@�s�ꕪ�́^�@��]��

���R�̂��ƂȂ���C���ꂩ��s�����Ƃ������i�J�����C�͂����Ď������Ԃ��̂ł��邩�ɂ��āC�q�ϓI�Ȏs�ꕪ�͂��s��Ȃ��Ă͂Ȃ�Ȃ��B�ʂ����Ă��̋@��͂���̂��C����������ɕ]������B

�A���i�̗v���̒����ƕ]��

�y71�Łz����́C��舵�����i�̗����C�������C���i�C�}�[�W���C���ρC�R�X�g�C�ē@�I�v���C���X�N�}�l�W�����g�CALM�Ȃǂ̏��v���ɂ��āC�����ƕ]�����s�����Ƃ��Ӗ����Ă���B

�B���i�v���̊�b�Ƃ��Ă̏��i�f�U�C��

���i�f�U�C���C���Ȃ킿�C�Z�p�I�C�^�p�I�f�U�C�����s���B

�C���i�̃u�����h�t��

��舵�����ƂɂȂ鏤�i�ɂ��āC����Ɍ��������C���邢�͍X�Ɍ��ʓI�ȃu�����h�t�����s���K�v������B

�D�^�p�I���s

����ɁC�f�[�^�}�C�j���O�C�V�X�e���T�|�[�g�E���ρE�L���̕�����s���C�^�p�ɔ�����B

�E�̔��ւ̏��i�̓���

�ŏI�I�ɁC�̔��v���Z�X�ւƏ��i������B��̓I�ɂ́C�u�K�C�}�[�P�e�B���O�C�C���Z���e�B�u���Ȃǂ���������B

�������āC��s�ƕی���Ђ̎��Ȃ铝��ɂ́C���̃v���Z�X�����s�����B

�@��s�ƕی���Ђ̔̔��̎��s

�܂��C�͂��߂ɁC���R�ł͂��邪�C���i�̔̔��������Ȃ����B

�A�t�їv���̌���

�A�N�`���A���A�[�g�i�A�N�`���A���[�͕ی��v���l�j�C���ہiSparte�j�C���{�����P�ʁC�v��X�^�b�t�C��s�ƕی���Ђ̔̔��̎w���C�@������C�Ŗ�����C���X�N�}�l�W�����g�ی��Ȃǂ̕t���v�������肳���B

�B�{���ʁX�̉�Ђł��莖�Ƃɏ]�������s�ƕی���Ђ̊����̓���\�T

���i�J���̓���C��s�ƕی���Ђ̔̔��̎w���C��s�ƕی���Ђ̃}�[�P�e�B���O�̓���C�Ȃǂ���������B

�C�{���ʁX�̉�Ђł��莖�Ƃɏ]�������s�ƕی���Ђ̊����̓���\�U

��s�ƕی���Ђ̔̔��̎w���C��s�ƕی���Ђ�IT�̊J���C��s�ƕی���Ђ̔̔���IT�̓���C�Ȃǂł���B

�D�{���ʁX�̉�Ђł��莖�Ƃɏ]�������s�ƕی���Ђ̊����̓���\�V

���ʑg�D�E�}�[�P�e�B���O�̓���E�u�K�̓���S�̂��܂ދ�s�ƕی���Ђ̔̔��̎w���C���s����B

1.5�@�v��

JP�����K���y��Monitor�O���[�v�i2002�^11�j�Ɋւ��郈�[���b�p�ł̕�I�Ȍ����́C���_�I�ȔF�����ؖ����Ă���B���Ȃ킿�C�Ⴂ���q���Ƃ킸���ȃ}�[�W���Ƃ����C���n�[�h�Ȏs����̑��݂ł���B�������C��ʓI�ɗL���Ȑ����̌����͂Ȃ��B�L�[�t�@�N�^�[�́C�p�[�g�i�[���I�y���[�V���i���ȃ��x���œ������邱�Ƃł���B

�����ł�5�̐����t�@�N�^�[�Ƃ��Ă������Ă���̂́C����5�ł���B

�@���z�V�X�e��

�A���i�f�U�C��

�B�Z�[���X�A�v���[�`

�y72�Łz�C���W�헪

�DIT—�V�X�e��

��s�̃J�E���^�[�ŕی����i��̔����邱�Ƃ́C���̂悤��3�̏����̂��Ƃōs�����Ƃɂ��C�I�y���[�V���i���ɍő�̐����ƂȂ�B����͈ȉ���3�ł���B

�@�ڋq�̎��v�ɍ��킹�ăf�U�C������Ă��邱��

�A��s�̍s���ɂ��C�ڋq�ւ̓����邱�Ɓi���i�̔��ł͂Ȃ��j

�B�ǂ��u�����h��IT�Ɏx�����Ă��邱��

�A���t�B�i���c�Ɋւ��ẮC���[���b�p�ł͗��j�I�ɍ��ق��L�����Ă���B��s�̃J�E���^�[�ł̕ی����i�̔̔��́C�t�����X�F56���C�C�^���A�F48���C�C�M���X�F13���C�ƂȂ��Ă���B�������C�X�C�X�ł́C�v���C�x�[�g�o���L���O�̂��߂��C�ނ��������C�Ƃ����Ă���B

����C�A���t�B�i���c�Ɋւ���c�_�̊g���������B��s�ɑ��鎑�{�����`���̌��i���Ƃ����C�ނ������������̉��ŁC���U���\���̒T���Ƃ����v�����������邱�Ƃ����߂���B�����āC�����ł́C�V��̔��������̋����ł��邱�Ƃ́C�̂ɖ����Ă����Ȃ��Ă͂Ȃ�Ȃ��B

�������Č��Ă���ƁC�����ł̏d�v�ȃt�@�N�^�[�Ƃ��āC�u�ی����i�v�Ɓu��s���i�v�̑g�ݍ��킹�C���Ȃ킿�C�u�o���h�����O�v����̏d�v�ȃ|�C���g�ƂȂ邱�Ƃ��킩��B�Ō�ɂ�������Ă݂悤�B

����Ɉ�ʓI�ɂȂ��Ă��Ă���o���h�����O�헪�̓T�v���C���[�̑g�D�\���ɐr��ȉe����^��������̂ł���C�T�v���C���[�͂����ΐ^���Ƀo���h�����O�헪��Nj����邽�߂ɋ����⍇�����Ȃ���Ȃ�Ȃ��Ȃ��Ă���B�ȉ��̗���l���Ă݂悤�B

�E���v�Y�Ƃɂ����āC�������v���Ɛ헪—���Ȃ킿�d�C�C�K�X�C�����C�S�~�����C�e��T�[�r�X�̃o���h�����O—�̈ێ��̂��߂ɑ����̍����������Ă���BREW�EThames�EPreussen

Electra�A����Bayernwerk (E.ON) �Ƃ̍����͍ł��悭�m��ꂽ��ł���B

�E�o���h�����O�헪�́C���Z�T�[�r�X����ł܂��܂��d�v�Ȗ������ʂ����ł��낤�B�A���A���c�ƃh���X�i�[��s�Ƃ̍����́C���j�o�[�T����s�헪�̌��ʓI�Ȏ��s�̍ŗǂ̗�ł���B���̋����ƁC�Ⴆ��Ergo Group�ƂƂ��Ɋ������Ă���HypoVereinsbank�C�͔ނ�̃��j�o�[�T����s�̍l�������������邽�߂ɋ����헪��I�����Ă���B

�o���h�����O�헪�̖ڕW�́C���i���C���Ԃ̑��ݔ̔��𑣐i���邱�Ƃł���B�����̋����̔��̎�茈�߂�����܂Ŏ��s���Ă������R�́C��{�I�ɓ����B���ɁC���i�������Ε��G�ŁC������K�v�Ƃ��邱�Ƃł���B�����������i�́C�֘A�������ׂĂ̐��i����ɂ����č��x�̃m�E�n�E�������Ă���W�F�l�����X�g���������܂��̔��ł���B���̃m�E�n�E�́C�����ȉ��̒҂Ƃ��Ĕނ炪���ݓI�ȏ���҂ɏo����߂ɕK�v�ł���B���ɁC�����̉�Ђ��Ԉ���������Ŕ̔����@�t���C�Ԉ�����C���Z���e�B�u����Ă���B�o���h�����O�͂��̖�������������B���Ȃ킿�C���̑��ݔ̔��헪�Ƃ͑ΏƓI�ɁC�o���h�����O�͌X�̐��i��g�ݍ��킹��̂ɂ����ς�̔����ɗ���̂ł͂Ȃ��C�o�c�헪�̓������ꂽ�v�f�ƂȂ�B�o���h�����O�̓p�b�P�[�W�Ɣ̔������u���i���v��n��o���̂ɖ𗧂B�V�������i�o���h�������܂��������߂ɁC��Ђ̓o���h�����O�v���Z�X�S�̂𗝉����Ȃ���Ȃ�Ȃ��i���i�̑I���C���i�̍œK���C�@�I�C�Z�p�I�C�g�D�I�����j�B

�y73�Łz���Ƃ��o���h�����O���C���Z���e�B�u���������C���Ȃ��Ƃ��y������Ƃ��Ă��C�̔����͂Ȃ����ׂĂ̊W���傩��u�W�F�l�����X�g�I�v�m�E�n�E���l�����Ȃ���Ȃ�Ȃ��B���̒m�����L���ɓ`�B����邱�Ƃ�ۏ���ł����S�Ȃ����́C���������邱�Ƃł���B�����ɂ���ĉ��������������E�O���̈��͂ɂ���āC�l�X�ȗv�f�̓������^�́u���i���v�������炷�B�����C��ʓI�ɍ����́C�V��������������������ȏ�V���B

�E�헪�I�t�B�b�g�F�����̃p�[�g�i�[���������Ȃ��헪�ڕW���o���鋤�ʂ̃r�W�����������Ă��邩�H�@�悢��́C1926�N��Daimler��Bentz�̍����ł���B���ЂƂ����E�ōŗǂ̎����Ԃ����Ƃ�����S�I�ȖڕW������Ă����B

2�D�A���A���c�̐헪�W�J

2.1�@�A���t�B�i���c��ƂƂ��ẴA���A���c

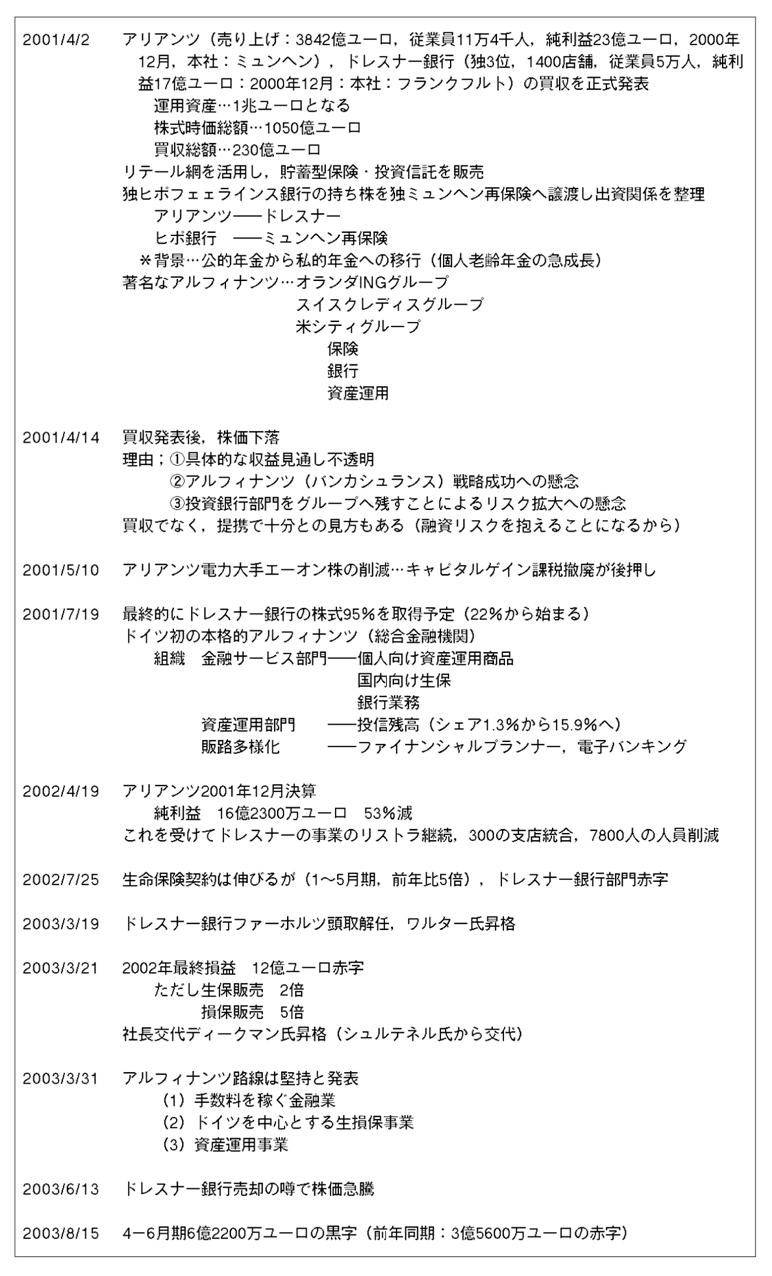

�A���A���c��1890�N�ɑ��Q�ی���ЂƂ��Đݗ����ꂽ�B1922�N�ɁC�����ی��ɂ��Ɩ����g�傷�邱�Ƃ��\�ƂȂ�C1994�N�Ƀh�C�c�A�M���{���ی��֘A�@�̋K���ɘa�����{������ɃA���A���c�̓h�C�c�̕ی��s��Ŏ��R�Ȋ��Ńr�W�l�X���ł���悤�ɂȂ����B1998�N�ɃA�Z�b�g�E�}�l�W�����g�Ɩ����R�A�r�W�l�X�̃��C���A�b�v�ɉ����C�헪�̑傫�ȓ]���̔N�ƂȂ����B������2001�N�Ƀh���X�i�[��s�����C���Z�T�[�r�X�̑���������������傫���i�߂��B���Ȃ킿�{�i�I�ȃA���t�B�i���c�헪�ɓ��ݏo�����̂ł���i�V�����e�[�l���i2000�j�j�B

2001�N4���A���A���c�́C�h���X�i�[��s�̔����𐳎����\�����B�h���X�i�[��s�̎x�X�Ԃ����p���C���~�^�ی��Ⓤ���M���̔̔��ɒ��͂��邱�Ƃ�ڎw�����B���̔w�i�ɂ͔N�����x�̉��v�ɂ����I�N�����玄�I�N���ւ̈ڍs�������܂�C�l�V��N���̋}�������\�������Ƃ������Ƃ���������B�������Ȃ���C���̔������\��̎s��̕]���͖F�������̂ł͂Ȃ��C�����͉��������B���̗��R�Ƃ��āC�@��̓I�Ȏ��v���ʂ����s�����ł��邱�ƁC�A�A���t�B�i���c�헪�����������邩�ǂ����ɑ��錜�O�C�B������s������O���[�v�֎c�����Ƃɂ�郊�X�N�g��ւ̌��O�C���������C�����ł͂Ȃ���g�ŏ\���Ƃ̌������������B

2001�N12���̌��Z�ł́C�����v��53���������C������ăh���X�i�[�̎x�X������l���팸�Ȃǂ̃��X�g�����s��ꂽ�B���̌�C�����ی��_��͐L�т邪�C�h���X�i�[��s����͐Ԏ��ŁC�g�b�v����サ���B�������C2003�N3���C�A���A���c�̓A���t�B�i���c�H�����������Ă������Ƃ����\���C����ɋƐт��D�]���Ă���B

�A�Z�b�g�E�}�l�W�����g�̋Ɩ��̒lj����s�̔����ɂ��ċ^��̐�������ɂ�������炸�C�Ȃ����������헪���̂����̂��B����͗l�X�Ȕ̔��`���l���ւ̒��ړI�ȃA�N�Z�X�ƃR���g���[�������ʓI�ȃJ�X�^�}�[�����[�V�����V�b�v��z�����ł���Ƃ����F���ɂ��ƂÂ����̂ł���B���̂��߂ɂ́C��s�Ƃ̒�g�W�Ƃ�������Ύア�g�g�݂ł͕s�\���ł���C��s�`���l�����l�����邱�Ƃɂ���Ă̂݉\�ł���Ƃ̌o�c�w�̋����M�O������B���Z�T�[�r�X�̓`���I�Ȋ_���͂ڂ₯����C��������Ɖ�����Ă���̂ł���B�ی���Ђ̌_��������s�̎x�X�Ɩ��Ƃ��������Y�\�͂ɒ�`�Â�����`���I�ȕ��@�́C�ڋq�̗v�������Y�u���I�ȋ��E���z���Ă���̂ŁC�ō��̃r�W�l�X����Ȃ��ƃA���A���c�͍l���Ă���̂ł���i�V�����e�[�l���i2000�j�j�B���������l�����Ɋ�Â��r�W�l�X���f���̓W�J�́C��Ɍ���悤�Ɏ���R�X�g�_�̗��ꂩ��̌o�ϊw�I���͂ɂ���Ă��x���������̂ł��낤�B

2.2�@�A���A���c�̃A���t�B�i���c���i�̌o�ό��ʁi�V�i�W�[���ʁj

��s�ƕی���Ђ����͂��邢�͍������邱�Ƃɂ��C���Z�̈�ŃR�X�g���팸���悤�Ƃ���w�͂́C���Ȃ�O���炠�����B���Ƃ��t�����X��Axa�R���c�F�������h�C�c��s�Ƒg�����Ƃ����Ƃ��C�~�����w���ĕی����q�|�E�t�F���A�C���X��s�����C���X�ł���B�������C�����ւ̎Q������Ƃ���������C�����Ă���瑊�݊Ԃł����郁���^���e�B�����Ȃ葽�l�ȏꍇ�C���ʂƂ��ăV�i�W�[���ʂ͒B������Ȃ���������Ȃ��C�Ƃ������Ƃ��C�����Ό��y����Ă��Ă���̂������ł���B

��s�̏��i�Ƃ������̂́C�������1990�N��ɑ傫���ϗe���Ă��Ă��āC���̌��ʁC�A���t�B�i���c�Ɋւ���V�����p�[�X�y�N�e�B�u�����܂�Ă��Ă���̂ł���B�C���^�[�l�b�g�ɂ��Z�p�I�ȉ\���̂������ŁC���ʂ͎l�������ɍL�����Ă���C���[���b�p�ɂ�����V��ۏ�iAltersvorsorge�j�̃v���C�x�[�g���ɂ���ċ����͌������Ȃ�C�ڋq�ɂ͗l�X�ȍ��������C�����Ⴒ����Ȓ��Ȃ���Ă���B�������āC�l�I�ȃA�h�o�C�X�̏d�v���́C����҂ɂƂ��č��܂��Ă���C���̌��ʁC�ی���ЂɂƂ��ċ�s�̑����͍Ăі��͓I�ȗ��ʃ`���l���ƂȂ����̂ł���B

�A���A���c�̂悤�ɁC�A���t�B�i���c��Ƃ́C�����I�ȋ��Z�T�[�r�X�҂ƂȂ�C���{�W��҂ƂȂ肤��ł��낤�B�������́u���Z�R�[�`�v�ł���B3�̗��ʃ`���l�����o�R���āC�ڋq�͏���F�A���A���c�̃G�[�W�F���g�C�ނ�́u�t�@�C�i���V�����v�����i�[�v�Ƃ��āC1,700�l�̃A�h�o�C�U�[�Ƃ��āu�A�h�o���X�v�̃}�[�N�̉��Ɋ�������B�I�����C����s�A�h�o���X�C�����ăh���X�i�[��s�O���[�v�̎x�X��3�ł���B

�A���A���c��1,000�l�̕ی����Ƃ��h���X�i�[��s�̎x�X�ɑҋ@���C��s���̋���ƁC����̏��i�̔��ɂ�����B�����ɃA���A���c�͋�s�ł̗��ʂɓK���鏤�i���J������B�A���A���c�̑㗝�l�͌ڋq�ɋ�s���i����C�N���W�b�g�J�[�h�C����ҋ��Z�ƂƂ��ɕW���I�ȋ�s���i�����B���������ł́C��s�̏]�ƈ����G�[�W�F���g��⍲����B300�l�̏،��A�h�o�C�U�[���C���G�ȏ��i�̗��ʂɂ��āC�㗝�l��⍲����B��s�̎x�X�ł̕ی��̗��ʂɂ��ẮC�����O�{�����v�悳��Ă����B

2.3�@�A���A���c�̂������炭�̕���

�����ŁC�A���A���c�̃A���t�B�i���c�헪�C���Ȃ킿�h���X�i�[��s�̔����i2001�N����2003�N�j�ɂ��āC�N���m���W�J���ɋL���B

�y75�Łz

���̂悤�ɁC�A���A���c�̎��Ⴞ������ƁC��ʓI�ɃA���t�B�i���c�헪�Ƃ����͎̂��s�ł���C�Ƃ����������������ꂻ���ł���B���ہC�A���A���c�Ɋւ��Č����C���Ȃ��Ƃ������_�ł́C�A���t�B�i���c�헪���听���������Ǝ咣����҂͂��Ȃ��ƌ��������ł���B���́C���̓_�ɑ傫�ȗ��Ƃ���������C���C���������咣�͕K�������������Ƃ͌����Ȃ��Ƃ����̂��C�{�_�ł̕M�҂�̈ӌ��ł��邪�C�����ł͂܂��C�O�q�́C�u��ʓI�ɃA���t�B�i���c�헪�Ƃ����͎̂��s�ł���C�Ƃ��������v�ɂ��āC�ŋ߂̂��̂����r���[���邱�ƂƂ���B��\�y76�Łz�I�Ȉӌ��́C���̂悤�Ȃ��̂ł���3�B

�V�i�W�[�Ƃ����u���v�Ɍ��f����āu�Ւd�v�ւƌ������C�嗤�̑傫�ȋ��Z��Ƃɂ́C����ĐM�����A���ւƋ������������މ�Ђ�����B�ŋ�5�N�ŁC����̐��i���N���X�Z�����O���邱�Ƃɂ��K�͂̌o�ςė��v�悤�Ƃ����Ђ�������B����C��s�ƕی��ł̃V�i�W�[�悤�Ƃ������݂́C���[���b�p�̂��������C����悤�Ƃ����n�悷�ׂĂŁC���ڂɏo�Ă���B�唼�̋��Z�Ǝ҂������l���Ă��������C�N���X�Z�����O�Ƃ����͓̂���̂��Ƃ������Ƃ��C���炩�ɂȂ����B�ی��ƃo���L���O���������邱�Ƃ́C�N�����\�z���Ȃ������ݎؑΏƕ\��̖��������N�����Ă���B

�A���t�B�i���c�Ƃ����̂́C���_�I�ɂ͈Ӗ������邪�C���ۂɂ͍s���͔̂��ɓ���C�Ȃ��Ȃ�C�o���L���O�̏��i�́u������v�̂ɑ��C�ی��̏��i�́u������v����ł���B������C�A���t�B�i���c���i���u����v�ɂ́C�܂��ʂ̃X�L�����K�v�ł���C���C�ʂ̃X�^�b�t�E�C���Z���e�B�u���v����邱�ƂɂȂ邩�炾�B�A���A���c�́C2002�N7��31���C�����Ƃɑ傢�Ȃ�V���b�N��^�����B���̓��C�A���A���c�́C��2�l�����C3��5�疜�h���̑������v�サ�����Ƃ�2002�N��30���h���Ƃ������v�ڕW�B�����ł��Ȃ����Ƃ����\�����̂ł���B���̎傽�錴���́C�A���A���c�̂����́C�h���X�i�[��s����̖��ɂ����̂ł������B

���ɁC���̌�̓W�J�ɂ��Č��悤4�B�A���A���c�̊�����2000�N���߂̍��l�ɔ�ׂ�ƁC���Ƃ��悻90���̒l������ƂȂ�B�h���X�i�[��s�����S��������Ƃ����`�ł̌���������C�����Ĕ�r�I�ɔ��s�����������Ƃ��C�Ѝ����c�����B�h���X�i�[��s���]��z�����p����C�܂��L���،������Ȃǂ��K�v�ł���B���x�̑����́C�h���X�i�[��s�Ɋւ��ăA���A���c����肭�s���Ă��Ȃ����Ƃ�F�߂��؋��ł���Ǝv���Ă���B���ɁC�ی����Ƃ̕��͌����ɐi��ł��邩��ł���B�����Ă��̂悤�Ȏ��Ԃ́C�ȒP�ɂ͉������꓾�Ȃ��B�܂��C�h�C�c�̋�s�Y�Ƃ́C�⏕�������~��s�̑��݂̂������ŁC���Ȃ�c��ł��邾���ł͂Ȃ��C��{�I�ɂǂ����x�X���������邩��ł���B��s�ƕی��̃V�i�W�[���ʂɂ��Ă��C���_�������قǂɂ́C�����I�ɂ͂܂������傫���͂Ȃ����낤�B�m���ɉߋ��C�s��ɂ����Ă͋�s�ƕی��̃R���r�l�[�V�����ł͎��ہC������͂Ȃ��B�����ɁC����������������s�Ɩ��̃R�c�����ނ��Ƃ͓�����C�܂��˂������Ă��܂����Ƃ��Ղ����͂Ȃ��낤�B���݂̋��Z�s��̐����ł́C�����Či�C�\�z�̉��ł́C��������݂���͔̂��ɓ���ł��낤�B

�ی��s��ɂ����Ăł������C������肭�^�Ԃ��́C�m���ł͂Ȃ��B�����C�Ő��̏�ŁC�����ی��Ƃ̎��{��Ђ́C�����t�@���h��ЂƗގ�������������悤�����C�������͊��S�ɕς��ł��낤�B�A���A���c�̌����̎s��ł̋����|�W�V�����ɂ�������炸�C�ł���B���v���̒Ⴓ�i�ߋ����ꂽ�C�ߓx�̔z���́C���͂�N�����s�͂ł��Ȃ��j���l����ƁC�ނ��돤�i�Ɋւ���c�_�����K�v�ł��낤�B

2003�N�Ɍ���ꂽ8���ȉ��Ƃ��������������v���C2004�N���ډ�5���ȉ��Ƃ�����Ԃ�����ƁC������50���[���ւ̒l�����肳�����y�ϓI�ƌ�����B�`���[�g�ł��x������ɂ͂Ȃ��Ă��Ȃ��B�A���A���c�����ۗL���l������C�����I�Ȉ��背�x���������ƁC���}�Ȓl������g�����h�@���Ȃ�������C�����|�W�V�����̈ێ��Ɋւ���Z�p�I�ȋc�_�͂ł��Ȃ��Ȃ�B

�y77�Łz2.4�@�A���t�B�i���c—�����i���s�j�ւ̓�

���̂悤�ȃA���A���c�̃P�[�X�́C�h�C�c�ɂ����Ă��C���ɂ��̃o���h�����O�헪�̐�����߂����āC��荹������邱�Ƃ������B�A���t�B�i���c�Ƃ����e�[�}�C���Ȃ킿�ی��C��s�C�Z����Z�̂悤�ȋ��Z�s��̂��܂��܂ȕ��������悤�Ƃ������Ƃ́C�����ĂэL���b��ɂȂ��Ă���B��s��ی�����̑����̍����┃���́C���̂��ƂɊւ���ЂƂ̃��l�T���X�ƌ��Ȃ���Ă���B���{�Q���̌����ɂ���āC����ł̓A���A���c�ƃh���X�i�[��s�C�����ł̓~�����w���ĕی��ƃq�|�[�t�F���A�C���X�o���N�Ƃ����C2�̃A���t�B�i���c�E�R���c�F�����������Ă���B���F���e���x���O�ی��ƃ��F�X�e�����[�g�Z��~��s��W & WAG�ւ́C�����ăN���f�B�X�C�X�ɂ�郔�B���^�[�g�D�[�A�ی��̎擾�́C���̂悤�Ȑi�s�̌���ꂾ�B

�َ��I�ȁiheterogen�j���Z�T�[�r�X���ЂƂ̕�݂ɕ�I�ɂ܂Ƃ߂悤�Ƃ����̂��C�A���t�B�i���c�Ƃ����l�����̕K�R�I�Ȍ`�ł���i�����E�X�g�b�v�E�V���b�s���O�j�B���̂悤�Ȓ헪�́C�����������i�u������j�C���̒ҁi��Ɓj�������̗��_����Ă����B�R�X�g�̐ߖ�C�N���X�Z�����O�C�ڋq���x�������Ƃ��Ă��鎑���̂��悢�z�����тɂ�荂�x�̌ڋq�̖����Ȃǂł���B

���̂悤�ȃo���h�����O�̐�����̓}�C�N���\�t�g�ł���B���̃\�t�g�E�F�A��Ƃ́C����̃v���O�������uOffice�Ƃ����p�P�b�g�v�ւ̍I���ȃo���h�����O�Ɖ����C�e�L�X�g�����iWinword�j�Ɋւ���D���Ȓn�ʂ��C�v�Z�\�iExcel�j�C�O���t�B�b�N�iPower Point�j�C�f�[�^�o���N�iAccess�j�ւƊg�������B�����������@�ŁC���̊�Ƃ́uOffice�Ƃ����p�P�b�g�v�ɂ����āC�قƂ�ǓƐ�ƌ�����C�s���L��80���ȏ���x�z���邱�Ƃ��Ȃ��Ƃ����B

���̂悤�Ȑ�����̃��V�s�́C�ی����s�T�[�r�X�̂悤�ȕ��G�ȃT�[�r�X�ւ��K�p�\�ł���B�R�X�g�㏸�̈����Ƃ�������ɁC�ی����i�Ƌ�s���i�̋��ʂ̔̔��Ƃ����̂́C���̏�ɁC�R�X�g�Ƃ�����肩��̓������Ɍ�����B�������C���ӂ��K�v�ł���F�X�̏��i���X�Ɏ���́C���邢�͑��̏��i���܂Ƃ߂āC�Ђƕ�݂ɂ��Ĕ��肳���Ƃ����̂́C�m���ɑ��l�ȉ\������Ă����B�ܘ_�C���i�i���i�j����Ƃ���2���邢�͂���ȏ�̏��i���u�A���t�B�i���c���i�v�Ȃǂƌ����Ă������邾���ł́C�\���ł͂Ȃ��B�O�ꂵ���o���h�����O�헪�ɂ́C�ނ���L���\���Ȑ헪�I�ӎv�����O��Ƃ��Ă���B

��Ɛ헪

���Z�T�[�r�X�̃p�[�g�i�[�́C�R���p�e�B�u���Ȑ헪�ڕW����C���ʂ̃r�W�������o�������낤���H�����܂ŋ�s�T�[�r�X�ƕی��T�[�r�X�̓������C�������ɍs������Ƃ͂ق�̂킸�������Ȃ��B�͔͗�Ƃ��Ă�Fortis������B���̃x���M�[�̃A���t�B�i���c�E�O���[�v�́C�������̕ی���Ђƈ�̋�s�̍������琶�����B������FFortis��s�̌ڋq��40���ȏ�́C�O���[�v�̕ی��؏��������Ă���B

�g�D

�����ی����i�Ƌ�s���i�̋��ʂ̔̔�����̎x�X���Łi�Ƃ͌����Ă��j�l�X�ȃ����o�[�ɂ���čs�Ȃ���Ȃ�C�g�D�Ƃ��Ă̑S�̑��͌��n����B�A���A���c�ƃh���X�i�[��s�́C���̂Ƃ��낻�̂悤�Ȕ̔��Ƃ������̂��ǂ̂悤�ɋ@�\����̂��������Ă���B

�u��d�ɗǂ��A�h�o�C�X���v�Ƃ������b�g�[�̉��ɁC�ی��̏]�ƈ��Ƌ�s�̏]�ƈ����ڋq�ɋ��ʂɗ��p�\�ƂȂ��Ă���B����������͂ق�̑�1���ł������肦�Ȃ��B�������̖ڕW���O�ꂵ���o���h�����O�Ȃ�C���Ȃ킿�l�X�ȕ���̊��S�ȓ����ł���Ȃ�C���̂��߂ɑg�D��̑O�����������Ȃ��Ă͂Ȃ�Ȃ��B�������Ȃ��炱��͒P���Ȗ`���i��āj�Ƃ͌����y78�Łz�Ȃ��C�Ȃ��Ȃ�ی��͐�啪��ւƌ����āC��s�͌ڋq�O���[�v�ւƌ����đg�D����邩��ł���B�O�ꂵ���ڋq�u���̃o���h�����O�ɂ́C���i���Ƃɓ���ȑg�D�P�ʂ���ڋq�u���̑g�D�P�ʂւ̕ϊ����K�v�Ȃ̂ł���B�iOne face to the customer�j

���Z���i

�o���h�����O�ɂ��������̂́C�����̏ꍇ�C��Ɠ��̗l�X�ȃv���t�B�b�g�E�Z���^�[���犄�蓖�Ă�ꂽ���i�i���i�j����Ȃ�B�p�P�b�g���i�͂����Ă��C�X�̉��i�̍��v�ȉ��ƂȂ��Ă���C���̍��z�́C�������̃v���t�B�b�g�E�Z���^�[�ɂ���ĕ��S����Ȃ��Ă͂Ȃ�Ȃ��B���̂悤�ȑg�D�\���ł́C���z�̍ۂɁC�悭�R���t���N�g��������B�o���h�����O�헪�������������Ŏ����㎸�s���Ȃ��悤�ɁC���̂��Ƃ�ڎw�����\�������ŏ�������Ȃ��Ă͂Ȃ�Ȃ��B����������ׂɁC�Ⴆ�Όڋq�O���[�v�ɏ]�����g�D�������B

�e�N�m���W�[�^IT

�l�X�ȕ���̋Z�p�I�C���t���X�g���N�`���[�̓R���p�e�B�u�����낤���H�o���h�����O�헪�̐i�s�ɔ��������C���S�ɐV����IT�V�X�e�����J������˂Ȃ�Ȃ��B����͌Â��V�X�e�����C�o���h�����ꂽ���i���C�K�ɕ\���ł��Ȃ�����ł���B�����Ō���I�Ȃ̂́C�S�̂̊W����l�̌ڋq�Ɏ����Ă����C��I�ȏ��V�X�e���̐ݒu�ł���B

����

�A���t�B�i���c�ɂ����ẮC�]�ƈ����ڋq�̕�I�ȋ��Z�A�h�o�C�U�[�ւƌP�����邱�Ƃ��K�v�ŁC�����ł͓��ɁC�]�ƈ��ւ̓��@�t�Â���i�߂�K�v������B�����ɂ���āC��s�̏]�ƈ��ƕی��̏]�ƈ��ɂ��̔����ЂƂ̎x�X���Ƀo���h�������\���͂��邪�C����ɂ���ē����ɈقȂ�����������ɂ���Ƃ����ۑ肪������B�`���I�ɐ������Ă�����V�iVergütung�j�V�X�e���i��iGehälter�j�Β���҂ɑ���_������萔���iAbschlußprovision�j�j�������Ɏ��s����Ȃ��Ă͂Ȃ�Ȃ��B����͂܂�����قȂ�����ƕ����̕\�o�ƂȂ�F�ی��̔�����hand selling��s���̃����[�V�����V�b�v�o���L���O�B�����ɁC�l�X�Ȍ����̖��̌�������B

�̔��ւ̃C���Z���e�B�u�����ƃm�E�n�E�̈ړ]

���������C�̔��]�ƈ��ɂƂ��ẮC�ڕW���������C���Z���e�B�u�E�V�X�e�����K�v�ł���B�̔��]�ƈ����X�̏��i�ɐ�剻���Ă��܂��ƁC�ނ�ɂ̓o���h���낤�Ƃ����C���Z���e�B�u�͏������Ȃ�B�������C�啔���̏ꍇ�]�ƈ��͂����łȂ��Ă��X�̏��i�ł͂Ȃ�����̌ڋq�ɑ��ĐӔC�������C�o���h�����O�헪�͂����e�Ղɂ���B�]�ƈ��̎v�l��̎������C��s���i�ƕی����i����Ȃ�o���h�����g�ݍ��킳���Ȃ�C�C���Z���e�B�u�̌`���́C�Ƃ�킯�d�v�ƂȂ�B����ɂ���āC�p�P�b�g���̏��i�S�ĂɊւ���̔����̕�I�ȃm�E�n�E�̕K�v�����o�Ă���B

�ڋq

�����܂ŁC�ڋq�͋��Z�Ƃ̒��ł́uone-stop-shopping�v�Ƃ����\�z�iKonzept�j�����߂炢�����Ɏ��グ�Ă����B���炩�ɑ����̌ڋq�̓��̒��ł́C��s�T�[�r�X�ƕی��T�[�r�X�́C2�̂��Ȃ�َ��ȁiheterogen�j���i�Ƃ������ƂɂȂ��Ă���B�����������̒҂́C�C���[�W�̕ω��𑣐i�ł���B���̂��߂ɂ�2�̌��n���d�v�ł���B��ڂƂ��āC�ڋq�ɂƂ��Ė��͓I�ȏ��i�R���|�[�l���g�i�����n�\Zugpferde�j����уo���h�����O���Ē������̂��C�ӔC������@�ŒT������C����ɑΉ����Ē���Ȃ��Ă͂Ȃ�Ȃ��i�ǂ̏��i���������ɍ������H�@�����̏��i���тɃp�P�b�g�Ɏx�����C�̂���C�l�X�Ȍڋq�C�Z�O�����g�͉��y79�Łz���H�j�B��ڂƂ��āC�ڋq�͊m���ɁC�L�\����I�ɃA�h�o�C�X���Ă���Ɗ����Ȃ��Ă͂Ȃ�Ȃ��BMLP�̂悤�ȑg�D�̐���������ƁC�A���t�B�i���c���i�̔̔��ɂ͗L�\�ȃA�h�o�C�X�Ƃ�����������ɏd�v����������B

�������̃A���t�B�i���c�Ƃ������̂��C�Q�����Ă���l�X�̖��S���邢�͊S�̕s�\���Ƃ������Ƃ��o�����Ă���B���Ɍڋq�C�X�ɏ]�ƈ��́C�n�l�̒��S�ɂ�苭���߂�Ȃ��Ă͂Ȃ�Ȃ��B�Ȃ��Ȃ�R�X�g�\���̍œK���݂̂Ȃ炸�C���i�́C�Ή������]�ƈ��̌�����C�ڋq�u���̃o���h�����O�ɂ�闘�v�̑������C�����̌�������ł���B

3�D�A���t�B�i���c���i���̗̂��j�i�_�����V���^�b�g���~��s�̗�𒆐S�Ƃ��āj

3.1�@�Ȃ��_�����V���^�b�g�n�撙�~��s���Ƃ肠����̂�

�_�����V���^�b�g�n�撙�~��s�������łƂ肠����傫�ȗ��R�́C���ꂪ���~��s�g�D�iSparkasseorganisation�j�Ƃ����h�C�c�ő�̋��Z�O���[�v�̈���ł��邱�ƁC�����āC1808�N�n���Ńh�C�c�ōł��Â����~��s�̈�C���̑O�g��18���I������n�܂��Ă��邱�Ƃ���������B

�_�����V���^�b�g���~��s��1998�N���_�Ŏ��Y���z63���}���N�ɒB����C��w�b�Z���́C�V���^���P���u���O�n��̎s��̎s��哱��Ɓi�}�[�P�b�g���[�_�[�j�ŁC�w�b�Z���B�ł͓��s�́C���ƍ��iGeschäftsvolumen�j�ł�4�ʂ̊�Ƃł���B

���N�O���瓯�s�̓A���t�B�i���c���i�̒҂ł���C�ڋq�ɂł��邾����I�ȃA���t�B�i���c���i����邽�߂ɁC49�̎x�X�ŁC�Ƃ�킯LBS�\�\���~��s�̒��ł̏Z��~��s�C���~��s�\�\�ی��CDGZ�^Deka Bank�̎菕�������Ă���B

3.2�@�_�����V���^�b�g���~��s�ł̃A���t�B�i���c�̗��j�I�ȊT��

1980�N�㔼�ɁC�A���t�B�i���c�͏W���I�Ȕ��W�̒i�K���}�����B����܂ł̔N���ɂ́CLBS�\�\���~��s�̒��ł̏Z��~��s�C���~��s�\�\�ی��C��80�N�㔼�ɂ͍X�Ƀw�b�Z���E�i�b�T�E�ی��C�y��DGZ�^Deka Bank GmbH������DGZ�^Deka Bank�ȂǁC�ŗL�̏��i������g�p�[�g�i�[�C�����łɂ������B����珔��Ƃ̏��i�́C�_�����V���^�b�g���~��s�̒��ł́C��������ɒ���Ă͂��Ȃ������i���̉\�����������Ƃ��Ă��j�B

���̎��_�܂Ōڋq�ւ̃A�h���@�C�X�Ƃ����d���́C�x�X�ӔC�҂̎d���̑S���̈ꕔ�ɉ߂��Ȃ������B��s�́u�ʏ�́v�A�h���@�C�U�[�́C��Ƃ��ĊǗ��I�Ȏd�����s��˂Ȃ�Ȃ������B����͑����ł̏o�����C�x�������Ƃ�ł̏����Ȃǂł���B�s�������́u����܂łȂ��v���i�̒ɂ��Ă͌P�����Ă��Ȃ����C�邱�Ƃ��Ȃ������B�_�����V���^�b�g���~��s�̊����̑��ł́C�������C�_�����V���^�b�g���~��s����Ƃ��Ď���̏��i�ɗ��܂�C�O���̒҂̏��i�����i�p���b�g��ɂƂ肠���Ȃ��Ƃ������j�C�Ƃ������Ƃ͖]�܂������Ƃł͂Ȃ��B

���̓����C��s�ł̎d���Ƃ����̂́C�u�{���́v�d���C���Ȃ킿�ڋq�̗a�������C�����݂��t����Ƃ������Ƃ݂̂Ɍ����Ă����B�����ł̗��v�͓��R�C����ł���B�A���t�B�i���c���i�W�����̂́C1980�N�㔼�̏Z��~�̎n�܂�ƁCLBS�\�\���~��s�̒��ł̏Z��~��s�Ƃ̋����ȗ��ł���B����ȗ��C�`���I�Ȓ��~���i�̑��ɁC�Z��~�_����ڋq�A�h�o�C�X�ɉ����邱�ƂƂȂ����B

�_�����V���^�b�g���~��s�ɂ��C���O�̌o�H���o�R�����ی��T�[�r�X�́C�ނ�̐�告�k�y80�Łz���ɂ���Ē���邱�Ƃ́C�����ԁC�Ȃ������B�O�q�́C�Z��~�_��̐i�W�̒��O�Ɏn�܂����̂ł���B�ی����i�̐ϋɓI�Ȕ̔��́C1980�N��̏I���C1990�N��̏��߂ɁC�w�b�Z���E�i�b�T�E�ی��iHessen Nassauische Versicherung, HNV�j����́u���~��s�ی��iSparkasse Versicherung, SV�j�v�ȍ~�Ɏn�܂����̂ł���B

���l��1980�N��I���ɂ́C�s���Y���Ƃ����i�p���b�g�ɓ������ꂽ�B�ڋq�̂��߂́C�u�����s���Y�������v�̊J�݁C�����č����ł͂���ȊO�̎x�X�ł��C�ڋq�͒n�悲�Ƃ̕s���Y������C�ɂ���Ă����̓_�����V���^�b�g���~��s�ɂ���Ď������Z�������̂ł���B

���̂悤�ȃA���t�B�i���c�̐i�W�̍����́C�ЂƂ��ɗ���̏k���ɂ��C��s���v�̈����ɋ��߂���B�_�����V���^�b�g���~��s�̏ꍇ���C�����̒��ݕ����������C���ݗ��v�����������C���S�Ɩ��͌ڋq�̗a���Ƃ��̑ݏo�������̂ł���B1980�N��̋����̓���������C���̗���ɂ�闘�v�͔��ɏ��Ȃ��Ȃ����B

�A���t�B�i���c�̐i�W�̂����ЂƂ̍����́C�_�����V���^�b�g���~��s�ɂ����āC�ڋq��90���ɂ�闘�v���C�S���v�̂�����10���Ƃ������ƂɁC1980�N�㔼�ɋC���������Ƃł���B����ł͏����C�ڋq�ւ́C���Y�擾�̂��߂̗Z���͂��ڂ��Ȃ����낤�C�Ƃ������ƂɂȂ����B����́C�ʓI���k�ɂ���Ă����������Ȃ����C���̂��߂ɂ͏��i�p���b�g�̊g��C�����Ē�g�p�[�g�i�[����̎萔���ɂ�闘�v�ւƐi�ނ��ƂɂȂ�B

3.3�@�A���t�B�i���c�̐i�W

�_�����V���^�b�g���~��s�́CLBS�iLandes Bausparkasse�j��1980�N�㔼�ɁC�e���ȋ��͊W�����BLBS�͏Z��~�_��̃��X�g���_�����V���^�b�g���~��s�ɒ����B���݂��Ɍڋq�f�[�^���������邾���łȂ��C�����̌ڋq�́u���v�����݂��ɑ������邱�Ƃ��ł���B�����C���Ƃɂ��Z��݂̑��i���C���̂悤�ȏZ��~�_��̐i�W�������C��s�̌ڋq�̑������������Ă����B�����āC���̂悤�ȏZ��~�_��̔̔����X�ɐi�߂邽�߂ɂ́C���k���̌P�����K�v�ł������B

�_�����V���^�b�g���~��s�́C1980�N��I��肩��C���~��s�ی��Ƃ̋������n�߂Ă����B���̎��܂Ńw�b�Z���E�i�b�T�E�ی��́C�_�����V���^�b�g�ł́C�O�������g���āC����ΓƗ��ɕی����Ƃ��s���݂̂��������C���~��s�ی��Ƃ������O���g���ɂ�����C�_�����V���^�b�g���~��s�Ƃ̋����Ƃ������ƂɂȂ����̂ł���B�������āC�_�����V���^�b�g���~��s�̎s���̗l�X�Ȏx�X�ŁC�ی����i��̔����邱�ƂɂȂ����B�����ł́C�_�����V���^�b�g���~��s�̍s���́C�ی����i�̑��k���ł����邱�ƂɂȂ�B�_�����V���^�b�g���~��s�͒��~��s�ی��̌����̃W�F�l�����G�[�W�F���g�ł���C���̕ی��́C�����ی��C���Q�ی��C�����ԕی��C�N���ی��ȂǁC���ɑ��ʓI�Ȃ��̂ł���B

���~��s�ی��̐E���́C�_�����V���^�b�g���~��s�Ƃ͓Ɨ��̃G�[�W�F���g�ł���C�_�����V���^�b�g���~��s�̃A�h�o�C�U�[�̋���ɂ�����B�ی��_��̂��тɁC�ނ�̓��[���_��Ɠ��l�Ɏ萔�������B����́C�_��ی��̎�ނɈˑ����邪�C�_�����V���^�b�g���~��s�����̎萔���̈�芄�����l�����C���ꂪ�����Ƃ͓Ɨ������d�v�Ȏ����ƂȂ�B

1990�N��ɂ́C���ݗ��������啝�ɐL�сC��������߂ďZ��݃u�[���ƂȂ����B�_�����V���^�b�g���~��s�Ƃ��Ă��C����ɖڂ����āC�i�o�����ƌ�����B

����CDekaBank�L����ЂƂ̋����ŁC1996�N����،��t�@���h��N���t�@���h�����������y81�Łz�ƂȂ��Ă����B�������C�����Ƃ̕��ł́C�܂Ƃ܂��������̕s���C���I�ȓ����m���̌��@����C�����ȓ����Ƃ����킯�ɂ͕K�������s���Ȃ������B�������������Ƃ����ɂƂ��āCDekaBank�̃t�@���h�͍D�K�ŁC���z���{�Ɛ��I�^�p�C�����ă��X�N�̕��U�����C����ɂ���ĉ\�������̂ł���B�����ł́CDekaBank�̓_�����V���^�b�g���~��s��ʂ��āC16�ȏ�̗l�X�ȏ،��t�@���h�C�N���t�@���h�C�s���Y�t�@���h��̔����Ă���B���̂悤�Ȕ̔��Ɋւ��Ă��C�_�����V���^�b�g���~��s�̏]�ƈ��́CDekaBank�ɂ���ċ��炳��Ă���B

3.4�@�A���t�B�i���c�̖��_

�_�����V���^�b�g���~��s�̔��W�Ƃ������n����́C�A���t�B�i���c�̖��_�́C���̂悤�ɋ�������F

���ɁC�A���t�B�i���c�Ƃ������̂ɑ��ăl�K�e�B�u�ȍl�������E���ł���B���~��s���ˑR�C���̋}�ɑ��̊�Ƃ̏��i��̂��C�m��Ȃ����̂�̔�����u�s���v�́C�m���ɁC������x����������ւ͌����킹�Ȃ����̂ł���B

�����ł��C�u�̔�����v�͎傽����ƌ��Ȃ���Ă���B�ڋq�ւ̃A�h�o�C�U�[�́C�ڋq�ɏ��i�S�̂����\�͂��Ȃ��Ă͂Ȃ�Ȃ��B���Ȃ킿�C�ڋq�ւ̃A�h�o�C�U�[�́C�u�I�[�����E���_�[�v�ƂȂ����̂ł���B�������C�����ɖ�肪����F

�m���Ɍڋq�ւ̃A�h�o�C�U�[�́C�ڋq�ɏ��i�̍��{�ɂ��āC���m�点����̂ɕK�v�Ȓm���������Ă͂��Ă��C�ڍׂ͒m��Ȃ��B���Ȃ킿�C�ނ́C�������ȓ�������ł͂��͂���Ƃł͂Ȃ��B���郌�x���ł̃A�h�o�C�X������Ȃ�ƁC�ނ�͑��̃A�h�o�C�U�[�ւƈ����p����˂Ȃ�Ȃ��C�Ƃ������Ƃ����肤��B�܂��C�ڋq�A�h�o�C�X���ڕW�R�[�h�̓����ɂ���đ��Q����댯������B�g�b�v�}�l�W�����g�ɂ��R�[�h�������߂ɁC�ڋq�̊�]�Ƃ͕K��������v���Ȃ��悤�Ȉ�ʓI�ȃA�h�o�C�X�E�_�s����C�Ƃ������Ԃ��N���肤��B

�_�����V���^�b�g���~��s�ł́C�A���t�B�i���c�̕���ł͑g�D��̖��͌����Ȃ��B�����ǂ̃A�h�o�C�X�ɂ����Ă��C�f�[�^�����̔��W�ŃR���s���[�^�������ƂȂ��Ă���B�ȑO�́C���Ƃ������̕ύX�⊔�����ꂪ�C������̎��ɏ��ʂœ`�����邾���Ƃ������Ƃ��������C����d�q�I�ɓ`�B�����B

3.5�@�_�����V���^�b�g���~��s�ɂ�����A���t�B�i���c�̏���

�߂������C�ڋq�̑�����C��莿�̍����A�h�o�C�X�����߂鐺���C���ɐŋ��W�̗��R�ŋN���邱�Ƃ��l������B�A�h�o�C�U�[�ւ̗v���́C���ɖڕW�R�[�h�̈����グ�ɂ���Č������Ȃ�C����ɂ���āC���邷�ׂĂ̏��i�Ɋւ�����̗ʂ��傫���Ȃ�B�_�����V���^�b�g�ł̋��������݂āC���i�p���b�g�̊g����́C�����Ƒ傫������˂Ȃ�Ȃ��B�܂��u���Y�����Z���^�[�v���K�v�ł��낤�C�����ł͓��ʂɋ�������A�h�o�C�U�[�����Y�Ƃ̌ڋq�ɃA�h�o�C�X��^����̂ł���B

�ڋq���C�W���^���z�^VIP�ɕ�����X���i�h�C�c��s�̂悤�Ɂj�́C�_�����V���^�b�g���~��s�ɂ��N����ł��낤�B���Y�Ƃ̌ڋq�ɂ͑����̌ʓI�����̃A�h�o�C�X���^������ł��낤���C�W���^���z�̌ڋq�́C�W���I�ȏ��i�̑I���̗]�n�͌����Ă͂���ł��낤���C���ׂĂ̏��i�Ɏ��v���o���\��������B����炷�ׂĂ�ۏ��邽�߂ɂ́C�X�̒�g�p�[�g�i�[�iVerbundpartner�j�ԁC����у_�����V���^�b�g���~��s�Ƃ̊Ԃ̋��E������ɏ������邱�Ƃ��K�v�ł��낤�B

3.6�@���_

�܂������A���t�B�i���c�̕���C�l�ڋq���Ƃ̏����̔��W�̋@���͂́C�L���L������ł���F�����̒��ŁC�����ɐ�������C�����ď�ɘV����Ă䂭�����ɂƂ��Ă̘V��ۏ�̊m���C�����Ă���ɂ���āC���Y�̌`���Ɗm�������C�ۏ���邱�Ƃł���B

�A���t�B�i���c�̕���ɂ�����\���ω��̌��ʂ͂���Ƃ͂����肵����B�����s��ɂ����鋟���҂̐��͂قƂ�ǖ�����������C�܂��Ƀm���o���N�C�ی���Ђ̕���ł���B�ڋq�̈ړ��Ƌ��ɁC���̂������ŁC�}�[�W���ւ̈����ƁC��s�̘J���v���Z�X�̈�w�̌������ւƐi�݂���B���̏ł́C�ڋq�u���̃}�[�P�e�B���O�v�悪�d�v�Ȗ������ʂ����B��ЂɂƂ��āC�X�̌l�ڋq�Z�O�����g�ւ̌ڋq���ꂼ��ւ̐��b�݂̂��C��������ւ̋����D�ʂ��\�z���C�܂��h�䂷�鎖���\�ɂ���̂ł���B�h�C�c�̐M�p�@�ցiKreditinstitut�j�ɂƂ��Ă�����͂��Ă͂܂�C�_�����V���^�b�g���~��s�ɂƂ��Ă��R��ł���B

�i�ȉ��C�����j

���{�_���́C����15�N�x�E�،����w���c����������ɂ�錤�����ʂ̈ꕔ�ł���B