【73頁】

電力自由化のリスクマネジメント

——規制と競争の交錯における組織の課題を中心として——

【要旨】

筆者らは大藤・巽[2006]で電力価格モデリングの基礎的検討と有用性および課題について簡単な検討を行ったが,本稿では電力自由化に直面することにより,従来とは異なる種類のリスクにさらされる電力会社のリスクマネジメントについての議論を行う。具体的には,電力会社のリスクマネジメントにおける特有の問題を整理し,その上でこれらを実行する主体である組織の特性についての考察を行い,最後に電力自由化に向けた組織改革上の課題をあきらかにする。

【74頁】 3.2.1 公組織との比較

2005年の高圧以上需要家の自由化の実施により,電力会社の経営リスクの把握とマネジメントのあり方について活発に議論されてきている。本論集前号における筆者らの稿(以下,大藤,巽[2006])において,特に市場リスクを例として,その把握と管理の手法の例,および未解決の課題について概略示した。しかし,経営の不確実性をマネージしようとする取り組みを本来のリスクマネジメントと呼ぶなら,そのための個々のツールの内容や使い方についてのみの検討では不十分であろう。むしろ,その「ツール」を実務に適用しようとするときに現実に組織内に起こる問題や,その原因と対応策などについて,「ツール」の特徴と弱点との関連の中で吟味しておくことが,結局はそのツールの特長を最大限引き出しリスクマネジメントの目的を達するために重要な要素のひとつであるとの筆者らの考えは,すでに大藤,巽[2006]で報告したとおりである。

本稿においては引き続き,上記の問題についての論考を進める。すなわちリスクマネジメントの詳細な技法等に関する検討を目的とはせず,電力会社において想定されるリスクマネジメントについての考え方の議論と,その実施に対しての組織論的な問題を扱う。まず前半では,すでにあらゆる業界で活用されるところとなったリスクマネジメントに関して,自由化の中の電力会社への適用を考えたときの特有事情と課題について述べる。さらに後半では,その課題のうち組織的要因が少なからぬ影響をもつとの問題意識に立ち,現状の電力会社の組織的性状にたった分析を試みる。

リスクマネジメントの態様は,企業ごとにその関心・事業環境が異なるため,ひとつとして同じものはない。また,「リスクマネジメント」という呼称こそ用いないものの,過去にも不確実な経営環境に対処しようとする取り組みが,その会社その会社で発案され,取り組まれ,既存業務の中に取り入れられてきた例は数多いと思われる。なぜならリスクマネジメントはその会社ごとの価値を投影し,過去の失敗を踏まえその再発を防止し,あるいは未知の不確実性に対応しようとした結果,社内のさまざまな内部資源を保護する工夫の集積,ともいえるからである。その意味では,現存の業務や体制がすでにそのままある種の「リスクマネジメント」の結果であり,現在進行中の姿であるといえる。

しかし,変化する経営環境に対応できる対策の「枠組み」として近年,統合リスクマネジメント(Enterprise Risk Management: ERP)は脚光を浴びている。業界トップシェアを有するような企業にあっても,すでに社内体制として組み込み,推進の取り組みを進めている例が見られる。

【75頁】本章では統合リスクマネジメントの枠組みとして一般的認識を得つつある例を引き,目的と考え方について述べる。次に,電力会社におけるそれの必要性と,適用に関して検討されるべき事項をあげる。

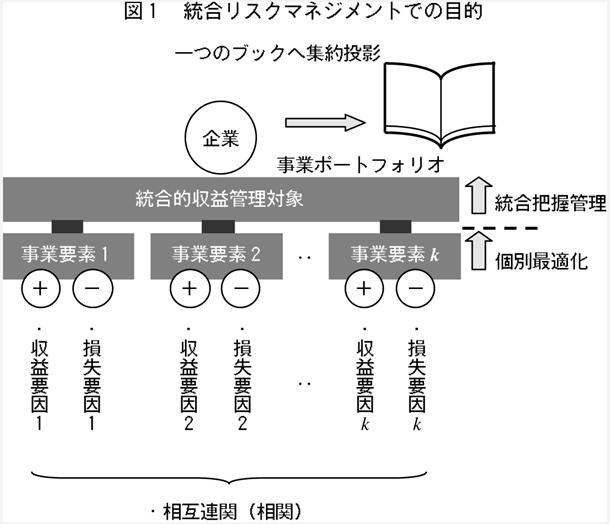

規格化されたリスクマネジメントの枠組みとしては,日本規格協会のリスクマネジメント規格 JIS Q20011等がある。リスクマネジメントに必要な要素とその目的としては,分類の仕方によりいく通りかに表現できると思われるが,筆者らは今回,統合リスクマネジメントでの目的を図1のようにまとめてみることとする。

すなわち,企業を複数事業(図中ではk種)のポートフォリオホルダーとして見たとき,k個の各事業にはそれぞれ収益要因と損失要因が存在する。これらを事業単位ごとに管理把握し,収益を個別最適化してもいいわけではあるが,複数の事業の間でその収益,および損失要因に相互連関(相関)があることをふまえ,すべて収益を一つのブック2に集約投影することによ【76頁】り,企業の収益全体から見た個別の損失要因の重要度の優先順位付けと,相関を考慮した対策とを検討し,結果として集約されたブック収益の最適化を目的とするというものである。各事業の収益に着目するのが個別最適化的というなら,統合的収益管理を全体最適化的ということもできる。ここでの重要事項は,i)1つのブックによる全体の把握管理,そして,ii)個別のリスク要因の優先順位付け,それらによる企業収益全体の把握管理と最適化,ということになろう。

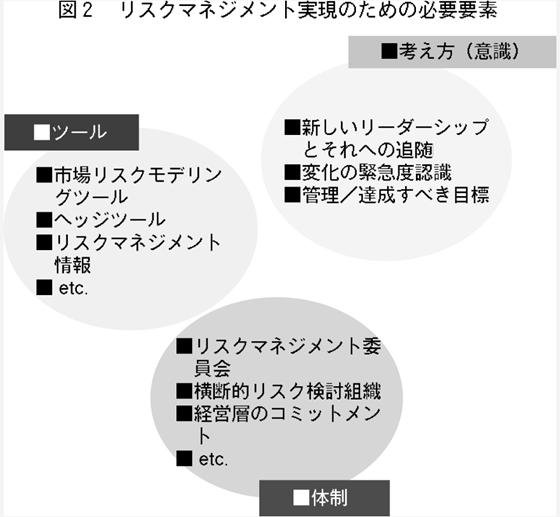

リスクマネジメントにおいて,上記 i) ii)の実現のために必要な要素について考えると,これも整理の仕方によりさまざまに分類することができようが,筆者らは,組織の性質に着目した後段の論旨との整合から,本稿では次のように分けて考えてみたい。すなわち,図2のごとく,大藤,巽[2006]において紹介したような市場リスクモデリングツール,またヘッジツールやリスクマネジメントのための情報システムなど,リスクマネジメントのために必要な知識,技術,道具としての「ツール」。また,リスクマネジメント委員会の設置や,組織横断的リスク検討組織3,経営層のリスクマネジメントに対するコミットメントなど,リスクマネジメント活動を支える「体制」,最後に,リスクマネジメントを支持推進するための新しいリーダーシップとそれへの現場の成員ひとりひとりの理解追随,「変わらなければならない」という変化への緊急度認識,管理/把握すべき目標の共有など,従業員の「考え方(意識)」の変化という3つの要素を,調和的に全て揃えることであると思われる。

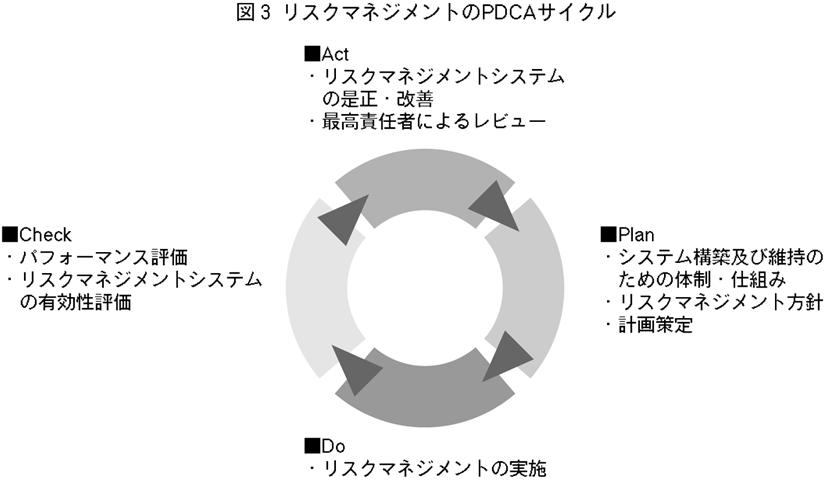

【77頁】これらを可能にするための要件として,取り組みの「組織性」が重要視されるもうひとつの理由が挙げられる。立場の異なる複数のセクションによるリスクマネジメントのPDCAサイクルの実行であるが,これはJIS Q2001のリスクマネジメントシステムの基本的な構造でもある。

すなわち,図3に示したように,リスクマネジメントシステムの体制・仕組みを作り込み,方針・計画を策定する(「Plan」フェーズ)。それを実施し(「Do」フェーズ),実施後のパフォーマンスと有効性の評価反省を行う(「Check」フェーズ)。次のサイクルにつなげるステップとして,必要な是正と改善を行い,経営者によるレビュー(「Act」フェーズ)を経て,それらを踏まえた新たなPlanフェーズへと進展する。

このサイクルを実現するには,現場サイド,リスクマネジメント委員会などの監視統制組織,そして最高責任者の理解支援という組織的な運営体制が欠かせない。これは図2に挙げたところの「体制」要素である。そして,これは単に組織形態だけではなく,構成員である従業員の「意識」をリスクマネジメントの意図するところにいかに求心統率するか,という「考え方(意識)」の要素が大きいと思われる。自明のことと思われるかもしれないが,筆者らがこれを採り上げる理由には,自由化対応でリスクマネジメントの必要性が取りざたされている電力会社にあっては,「ツール」の蓄積は比較的進んでいると思われるものの,「体制」や「考え方(意識)」の整備に意外に時間がかかり,リスクマネジメント導入への小さくない障害となると思われるからである。

【78頁】

続いて電力会社におけるリスクマネジメントの必要性と導入について考えてみる。まず電力会社に従来からあるリスクについて,また新しい経営環境とそれに伴う新しいリスク要因について比較する。次に,それに伴う課題と,その組織論的連関について述べる。

2.2.1 相対契約の拡大と売上・原価管理方式の混在(ミックスト・ブック・マネジメント)

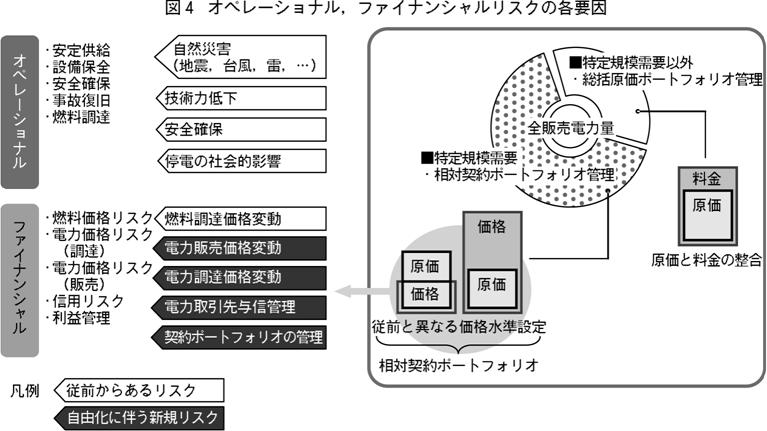

図4に電力会社における従前のリスク,および自由化に伴う新しいリスク要因と,背景としての販売ポートフォリオの変化を挙げた4。

まず,同図右に示すように,高圧の自由化により現在では販売電力量ベースで,会社により若干異なるがおよそ3分の1が特定規模需要以外として区分上残存するのみで,残りの約3分の2は高圧以上の特定規模需要として自由な価格設定と多様な契約に基づくことが出来るとされる。この特定規模需要では,需要家負荷率などを主パラメータとした相対契約に基づく価格設定が行われるが,対応させる電源によってはその価格が原価と必ずしも対応しないことが起きてくるため,多数の相対契約を束ねてそのポートフォリオを管理するというような売上管理【79頁】が必要になると思われる。

一方,特定規模以外の需要に区分される部分については従前の総括原価に基づく料金設定が生きている。しかし上記は規制区分上の変移があったことによるのみで,会計実態としては従前の契約を引き継ぐ大多数の需要家に関しては総括原価ベースの料金水準契約を引き継いでおり,実質的にはこの部分は総括原価ポートフォリオのままといえる5。

このように,i)総括原価とは異なる契約ベースの価格(売上)ポートフォリオ管理が発生すること,そして ii)それを従前の総括原価ポートフォリオと同時管理し,一体的な把握が必要となること,さらに iii)規制上の需要区分の区分けと売上・原価水準の区分けは実態として互いに異なること,の3つの現象が管理,ひいてはリスクマネジメントを複雑,困難にしているものと思われる。

本稿ではこの概念を重視し,以下「ミックスト・ブック・マネジメント」と呼ぶことにする。

次に,オペレーショナル,ファイナンシャルに分けて,従来からあるリスクとこの規制区分変更以降発現するリスクとを併せて挙げると,大略同図の左半面のようになると思われる。白地矢印が従来からあるリスクで,黒地矢印が新しいリスクを示している。同図を見ると,全体的に従来は供給安定にまつわるオペレーショナルリスク項目が支配的だったのに比べ,自由化による新しいリスク項目としてファイナンシャルリスクの顕在化が見てとれる。このうち,燃料費の変動に関しては燃料費調整制度6により従来対応されてきたが,それ以外の電力の調達・販売両面に関わる価格リスク(相対を含む広義の市場リスク),および取引相手先の与信リスクについてはその方法論を中心に,現在もさまざまな検討が行われている7。

しかし,現状そうしたリスクの対象となるのが全販売電力量に比して圧倒的に少ない現実を鑑みると,前節で挙げたミックスト・ブック・マネジメントこそが,電力会社のリスクマネジメントにおける最大の課題のひとつであるといえよう8。

ミックスト・ブック・マネジメントはもはや電源別の原価売上管理を不可能とし,売上と原価を総体的に把握するポートフォリオとしての管理しか許さなくなる。このときの問題として,総括原価積み上げに拠るコスト管理の因習から,少なくとも次のような管理会計的課題が発生する9。

① コスト差異:たとえば卸調達電源と総括原価自前電源の原価不整合

② 価格差異:たとえば総括原価自前電源と卸市場入札電源の価格設定不整合

【80頁】これに対する可能な対処としては,規制区分別の電源−需要紐付けによる電源単位の利益管理がある。しかし,どの電源がどの販売契約に対応するものか,電力の物理的流れからして不明確であるばかりか,実務的にも煩雑でおよそ実現性がないので,そもそも従来も紐付け対応をしていないことから,これは非現実的である。別の案として,すべてを従来の総括原価ポートフォリオとして管理し,自由化部分の販売・調達についてそこからの差額分を差金管理するという,二重ブック管理の手法が想起される。しかし,将来的にさらなる自由化範囲の拡大が予定されている流れにあって,このような手法には早晩限界が来ることは明らかだし,ブックの二重管理自体,金融機関等にも過去に弊害が経験されたところである10。

したがって,やはり販売側・調達側の総体的把握管理としての契約ポートフォリオ・原価ポートフォリオを並立するミックスト・ブック・マネジメントを行うことが唯一の整合的解決であると考える。

また,以上は会計的解釈の課題認識であるが,実はミックスト・ブック・マネジメントは単に会計上の複雑さだけを課題とするわけではないというのが筆者らの認識である。すなわち,冒頭から述べているように,この取り組みを可能とする組織上の変革を呼び起こすと思われるのである。それを次節に述べる。

2.1.2に,リスクマネジメントを根付かせるには,それに対応した「ツール」「体制」「考え方(意識)」がそれぞれ調和的に揃うことが必要であることを述べた。また,「ツール」の蓄積は比較的進んでいるが,「体制」や「考え方(意識)」の整備がリスクマネジメント運営への障害となるであろうことも述べた。 以下,新しいリスクマネジメントのために,上記までの議論で残された点について挙げる。

ミックスト・ブック・マネジメントを実現するには旧来の会計制度の上に立ちつつも,売上管理部署と原価管理部署との間の情報連携や統一的会計整理と手続きに関する制度的合意が不可欠である。また,増大するファイナンシャルリスクへの対処にしても,所与の市場リスクに対する取引指針の合意や,適切な権限委譲,インセンティブ付与のための制度なくしては市場ヘッジツールを用いるなど本来の市場取引の意味でのリスクコントロールができない。これらの意味で,必要な制度の見直し検討が発生すると考えられる。

ファイナンシャルリスク,とくに市場リスクコントロールに際しては,上節とも重なるが,【81頁】たとえばリスクを積極的にとった結果が賞賛されるような報奨が設計されなければならないし,それと表裏一体となる行動原理の浸透も必要である。目標を明確に設定し,それに必要な業務要素の効率化に創意工夫を発揮できるような素地を保障する風土として,行動原理の変革が求められる。

最後に,図3に示したようなリスクマネジメントのPDCAサイクルが機能するには,構成員の意識がその価値を明確に賞賛しなければならない。上述したような新しいブック・マネジメントや,ファイナンシャルリスクに対処するには,その必要性と効果について同意でき協力できる,現場・管理側両方を含めた従業員意識の変革が必要である。

以上,自由化の中の電力会社におけるリスクマネジメントの導入を考えるにあたり,必要なのは i) 組織全体にわたってひとつの目的が合意され,体制,行動原理,意識のすべての面で,組織の特性に必要な条件が揃い,または揃うように努力が払われ,ii) それを踏まえた各々の部署業務における最適化がなされなければならないということ,また,iii) そのもっとも表象的な統一的管理行為としてミックスト・ブック・マネジメントがあることを述べた。

次章以降で,現状の電力会社組織の性状にたった分析をひきつづき行い,このようなリスクマネジメントへの道筋における課題について考察する。

前章までで述べたようなリスクマネジメントは本来,戦略的コンテクストの中で論じなければならない11。しかしながら,電力会社が公益事業を営む地域独占企業であることに鑑みると,単に収益を上げることのみに専念することは社会的に問題が多い。またそのために種々の規制が存在するわけで,それらとの整合性を図るプロセスでは,必ずしも金銭的な合理性だけでは意思決定できないことも想定される。

また,そもそも電力自由化が進行しているとはいえ,電力会社の組織のなかに,体制としてのリスクマネジメントがスムーズに埋め込みできるのであろうか。これらに対して筆者らは若干の疑問を持っている。それは本章で述べる組織についての古典的な問題と,電力産業特有の複雑な事情が背景にあるからである。すなわち,リスクマネジメントの問題がたとえ技術的方法論において解決の方向に進んだとしても,組織の戦略化の提案と議論には実際は多大な困難を伴うものであること,またリスクマネジメントのような直接的かつ外面的な課題の根底に,それと組織文化との親和性の有無が間接的かつ内面的な問題として存在すること等を考慮すると,組織の本質的な問題についての検討が必要であると考える。

このような問題意識から,以下では電力会社の組織特性についての考察を行い,リスクマネジメントの埋め込みに対する困難の源泉として筆者らが意識しているものを,組織論の視点からいくつか問題点を検討し,さらに克服すべき点について議論する。

【82頁】

「電力会社の組織は官僚的(ビューロクラティック)である」という場合,多くは「その仕事ぶりがお役所仕事的である」といった,ネガティブな意味合いが込められている12。もともとビューロクラシー Bureaucracyは1世紀前にフランスで使われ始め,以来マイナスイメージのものとして用いられてきた13。しかしながら,ビューロクラシーには功罪両面があることは言うまでもない14。

たとえば沼上[2003]は,ビューロクラシーが企業経営の基本中の基本にもかかわらず,そのマイナスイメージからの脱却を図るためのみに,組織論の基本を学ばず闇雲にカタカナ組織を普及させるような経営スタイルに警鐘を鳴らしている。確かに罪の側面からの反動で功の側面まで見失うことは,組織が大規模かつオペレーションが複雑になるほど,非常に危うい状況を招きかねない。つまり,単に罪の側面を打破するために,功の側面まで破壊することはリスクマネジメントの対象の一つである,オペレーショナルリスクのマネージが疎かになる。近年急増した大企業の不祥事や工場災害等はビューロクラシーの基本が綻んだ結果,功の側面が揺らいでいる証左と言えるだろう。

しかしながら,功の側面を維持しつつ罪の側面を正しく認識し,反動からではなく,適切に「ビューロクラシーの逆機能」15を克服する必要がある。これはどの組織にもあてはまることではあるが,問題はその罪の側面の程度差ということになろう。

電力産業におけるビューロクラシーの功の側面は,供給信頼度をはじめとした電気の品質において世界最高水準を実現していること16,国内の他の製造業に比しても遜色ない技術効率性等によってある程度証明されている17。したがって個々の電力会社が高度なビューロクラシー組織であることは想像に容易い。一方,罪の側面を上述した「ビューロクラシーの逆機能」に照らし合わせて観察すると,これらは形式的合理性を機能面で強化し続けてきた驚異的な成果ゆえ,この功の側面の背後には非合理的組織体系を育くむ土壌がかえって豊かになっていたとしても何ら不思議なことではない。このような状態に陥ると,「茹で蛙現象」18を持ち出すまでもなく,外部環境の変化に対しても不適切な反応しかできなくなってしまう。

【83頁】また,たとえば「ビューロクラシーの逆機能」における「目標の転移」19によりリスクマネジメントという手段が目的化することは,オペレーショナルリスクにおいては柔軟な適応能力を欠き,事故を発生させる可能性を高めかねない20。一方,新たに加わるファイナンシャルリスクを取り扱う場合の「目標の転移」は,たとえば経営に報告するためのミドルオフィスでの日々のレポーティングが,それも単なる形式主義に則った価値の低いものの作成が,組織の中で最重要事項となるといった本末転倒を起こし,組織がマーケットのリスクと適切に向き合わなくなるといった危険な状態に陥る可能性も高い。

以上の他にも,蛸壺組織にたとえられるセクショナリズムの弊害も指摘できよう21。この点では部門間コンフリクトの存在や情報の共有化が図られないといった一般的な問題もさることながら,会計を中心とした意思決定支援システム近代化の遅延ともあいまって,共同意思決定が必要となる統合リスクマネジメント推進上の重大な障害となりかねないのである。

一般に多い「ビューロクラシー=公組織」という発想はある種の偏見であり,私企業(組織)においてもビューロクラシーは存在するし重要な機能であることはすでに述べた。本節は前節での考察の延長線上にあるが,公組織との比較においてより具体的に組織の問題について検討を加える。すなわち,公−私組織比較をとおして,私企業である電力会社の性質を検討する。前節では主にビューロクラシーの功罪を中心に機能面での考察を行ったが,ここではそもそも「電力会社がお役所的だ」と言われる以上,その行政との比較を行うことは避けて通れないとの筆者らの認識があるからである。

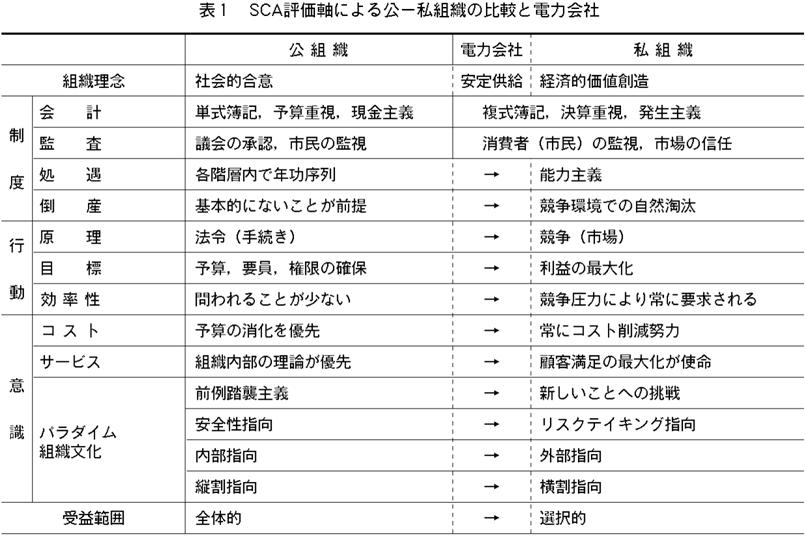

公−私組織間の差異を「制度 System」,「行動 Conduct」,「意識 Awareness」という三つの観点を中心に比較し,表1にまとめた22。ここでは便宜上これをSCA評価軸と呼んでおくことにする。また,電力会社を公−私組織間にはさみ,両組織との共通点や今後の傾向を示した23。

【84頁】

具体的にみて行くと,「組織理念」においては公−私企業のいずれの要素とも共通項を持っている。電力会社における「安定供給」はその上に存在する最上位概念と言っても良いかも知れない。「安定供給」という最大の使命は,社会的合意にも経済的価値創造の側面のいずれにもバランスを取って舵を切る必要があり,この点での微妙なさじ加減は電力業界の本領であり一定の評価がなされて良い部分である。次に「制度」においては,会計や監査といった点では,電気事業会計規則が民間企業の会計規則とは若干異なるとは言え,公組織のそれとはあきらかに異なるため私組織と同一とみなした。

以下,「制度」の処遇から「行動」,「意識」,「受益範囲」までは概ね,自由化以前は公組織寄りにいたが,以後は私組織寄りに移行する,あるいはせざるを得ないことから矢印で示した。電力産業を含む公益事業は公営・民営・第3セクター等の諸形態を含み,それらは「制度」の差異として明確に現れるが,「行動」や「意識」といった点では公組織と私組織の間に広がる中間領域に点在し,規制改革の程度によってこの間での位置取りが決まるものと考えられる24。これらを眺めると,電力会社における組織改革上の問題点が広範多岐にわたることは想像に容易い。

【85頁】項目ごとの個別の議論はここでは省略するが,リスクマネジメントの推進という観点から最も問題となる点は,「パラダイム・組織文化」といった項目に挙げた諸課題だと筆者らは認識している。つまり「行動」の場合は,制度改革などにより比較的明確な目標を外部から与えられるため,外形上の変化は最も早く発現すると考えられる。しかしながら,たとえばリスクテイクに対する考え方一つを取っても「安全性指向」の場合,リスク回避的というよりも事なかれ主義的なニュアンスが意識上の比重を高めるおそれがある25。

かつて本邦金融機関はリスクマネジメントRisk Managementを「リスク管理」と翻訳した。これはリスクテイクに対する正しい考え方を国内に布武させることを遅らせた原因の一つと筆者らは考えている。すなわちManagementとは経営学で言うところの「経営管理」であり,「管理」の意味しか考慮しないとなると,「経営」によるリスクテスクの側面が忘却される。ここには最悪の場合,「リスク管理」に対する大きな誤解が発生する可能性すら存在している。たとえば,形式主義的な権限の明確化と統計確率による定量評価という単純なレポーティング(事務作業)さえ実施していればリスクは滅失するという誤解である。金融工学に不案内な経営陣への報告過程において,このような説得があるとすればその組織にとっては大きな不幸であろう。

電力会社の場合,上述のような技術部門を中心としたリスク滅失志向があるだけに,このような問題を誤解しやすいリスクが常に付きまとうのではないかと筆者らは憂慮している。もっともこの種の問題は,過去においては金融機関ですら存在した現象であるが,現在でも起こり得る現象である。このような極端な誤解だけが原因ではないが,組織におけるリスクマネジメントの不備を利用し,人為的に引き起こされた歴史上の多くの事件を振り返ると看過できない問題なのである26。

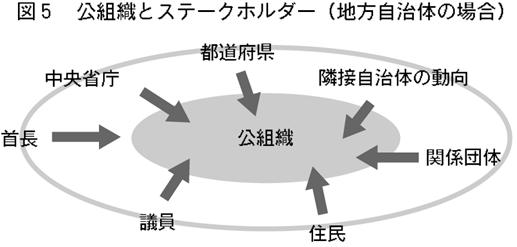

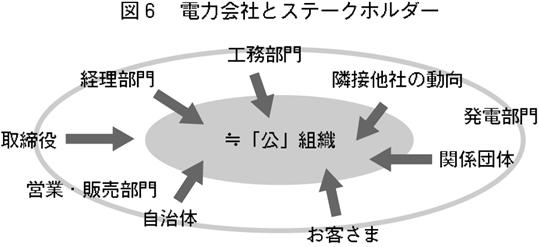

田尾[1990]によると,公組織はステークホルダー(利害関係者)が多種多様にわたっているため,それらのあらゆる利害に対応しなければならないこと,ゆえに,経営(運営)環境は非同質的で,事前に決定した合理的な戦略を採用できないこと,また,組織の目的は,そうしたステークホルダーの支持をいかに得るか,という観点から決定されることなどが論じられている。図5は同文献をもとに筆者らが作成したものであるが,この構造は現代の電力会社にも【86頁】比較的よくあてはまることが想起される。すなわち,公益事業として一般家庭からあらゆる産業まで多種多様な顧客に電気を供給し,かつ社内的にも大規模・複雑に分業された部門組織の目的利害を多方位的に考慮しなければいけない点において,電力会社の経営組織も自治体にみられるような公組織的ステークホルダー環境を有していると思われるのである(図6)。

このような環境においては,多様で非同質的な内外のステークホルダーの支持を得なければならないため,組織自体が固有の一貫したpure philosophyを持つことが出来ない。自治体の場合と同様に,事前に決定された合理的な(全社的)戦略の採用が非常に困難となることが類推できる。したがって,均衡維持という「戦略」がひとつの有効な解として浮上するのは自然なことであり,戦略的合理性も有していると思われるのである。これが,変革を前提とした戦略的議論のひとつの障害と見ることが出来る。

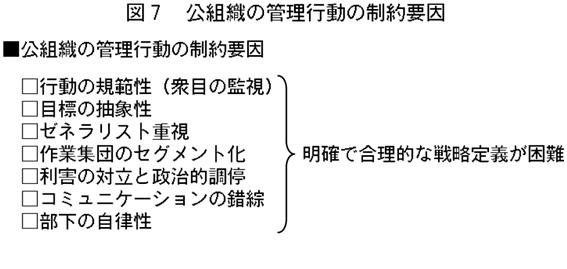

また,管理行動における種々の制約も,組織戦略を議論する上で重要である。図7に公組織の管理行動の制約要因を整理したが,戦略定義に向けて障害となるさまざまな要因を内在していることがわかる。

こうした点が,公益事業である電力会社の経営戦略化を考えた場合に,変化に対応しようとする加速的動機と,変化を制御しようとする減速的動機が議論の中に混在するひとつの理由と筆者らは考えている。

【87頁】

組織論では組織内コミュニケーションが重要とされる。組織内教育や意識・目的共有は組織の求心力に大きな影響を及ぼし,組織効率を左右するのはよく知られるところである。2章までに述べてきたような,リスクマネジメントを組織に導入する際に組織内コミュニケーションが重要な役割を果たすことはいうまでもないことである。

3.2.2でも触れたように,リスクマネジメントと一口に言ってもさまざまな「リスク」が,流行語のように発生しては組織の成員によって混用され,議論の足かせになったり,そもそもの目的をスポイルしたりするのはよく見られることである。理想的には,概念理解・危険認識共有にたって,組織内の利害調整のキードライバーとなる「目的の共有化」を行うことがリスクマネジメントの最初の重要なステップと思われるが,そのための手探りの議論を行ううち,実は「何がリスクか」というリスク認識さえ一致しないことがしばしば発見されるのも,リスクマネジメントの最初のハードルとしてよくあることである。

そうした,共通目的の設定がすなわち「戦略組成」の第一歩であるが,ここで前項の公組織の特性を思い出せば,「共通目的」とは最適化対象がそもそも異なるステークホルダーの利害統率をあえて試みていることに他ならず,ゆえにこうした「コミュニケーション困難」,ひいては「統合」リスクマネジメントにたどり着けない,といった現象は,なんらかの強力なリーダーシップがない限り自然な現象であって,「病理」ではなく「生理」であることが理解されるのである。

これまで見てきたとおり,電力会社におけるリスクマネジメント体制確立には規制改革という外部環境変化への対応もさることながら,内部の組織改革に向けての困難な問題が多々存在する。本稿では問題の全貌を指摘できたとは到底考えておらず,端的に現れるであろう,ないしはすでに現れている問題について極めて簡単に考察した。最終的には統合リスクマネジメントを視野に入れて検討する必要があることは,時代の趨勢から変わらないと思われるが,そのスタイルが安定するまでにはかなりの時間と試行錯誤が必要になることは容易に想像される。

一方,電力市場が不完全市場を克服することは容易ではない。現状の技術水準や一次エネルギー供給体制を前提とすれば,電力市場が金融化するという現象がすべての国で発現する可能性は低いであろう。結局のところ,技術イノベーションに依存する部分が大きいわけで,そのような将来の見通しが不透明な問題の前に,本稿で指摘した議論がかなり長引く可能性は高い。【88頁】もちろん,変革が単に緩慢であるとか,あるいは逆に急激というケースは他の産業でも種々観察される現象である。しかしながら電力産業では,本稿でもみてきたとおり「規制と競争が交錯する市場環境,そのなかでの取引市場の出現,それにより複雑化するリスクマネジメント,これらに対応する組織内部の課題,多様なステークホルダーとの関係性」というようにリスクマネジメントを推進する上で考慮すべき,あるいは障害となる問題が山積している。

もっとも,産業の健全性を保つためにも適度な競争は必要であることは論を俟たない27。よって,電力改革の現状の方向性が大きく変わることもないであろう。そうだとすれば,外部環境に関する問題は個別の企業では制御しきれないものであるから,自衛能力を高める以外にこの環境のなかで生き残る術はない。規制と競争が交錯すればするほど,リスクマネジメントの仕組みにこの産業独自の特別な工夫が必要となる。本稿ではこれらに向けて克服するべき課題を整理して論じたつもりであるが,筆者らは吟味し尽くしたとは考えていない。また,今後の規制改革の動向次第では新たに発見される課題があろうことも予想している。いずれにしても,本稿を問題意識の足がかりとして,電力会社が築くべき独自のリスクマネジメントスタイルとは何かという点についてさらに研究を深めたいと考えている。

■参考文献

Barton, T. L., W. G. Shenkir

and P. L. Walker[2002], Making Enterprise Risk Management Pay Off: How Leading Companies

Implement Risk Management, Financial Times Prentice Hall.(刈屋武昭,佐藤勉,藤田正幸訳[2003],『収益を作る戦略的リスクマネジメント 米国優良企業の成功事例』,東洋経済新報社。)

Gouldner, A. W.[1955], Patterns of Industrial Bureaucracy, Routledge & Kogan Paul.(岡本秀昭,塩原勉訳[1963],『産業における官僚制』,ダイヤモンド社。)

Merton, R. K. [1949], Social Theory and Social Structure: Toward

the Codification of Theory and Research, Free Press.(森東吾,金沢実,森好夫,中島竜太郎訳[1961],『社会理論と社会構造』,みすず書房。)

Murray, M. A. [1975],

"Comparing Public and Private Management: An Exploratory Essay," Public Administration Review, 35-4

(July/August), pp.364-371.

Rainey, H. G. , R.W. Backoff

and C.H. Levine [1976], "Comparing Public and Private Organizations,"

Public Administration Review, 36-2

(March/April), pp.233-244.

Tichy, N. M. and M. A.

Devanna [1986], The Transformational

Leader, John Wiley & Sons Inc.(小林薫訳[1988],『現状変革型リーダー 変化・イノベーション・企業家精神への挑戦』,ダイヤモンド社。)

Walker, P. L., W. G. Shenkir

and T. L. Barton [2002], Enterprise Risk

Management: Pulling It All Together, The Institute of International

Auditors Research Foundation.(刈屋武昭監訳,石坂弘紀,眞田光昭,鮫島隆太郎,藤田正幸訳[2004],『戦略的事業リスク経営 ノーリスク・ノー【89頁】マネジメント』,東洋経済新報社。)

Weber, M. [1922], Wirtschaft und Gesellschaft, J. C. B.

Mohr. (H. H. Gerth and C. W. Mills [1947], From

Max Weber: Essays in Sociology, Kegan Paul, Trench, Trubner & Co.,Ltd.)(阿閉吉男,脇圭平訳[1954],『官僚制』,創文社。)

Weick, K. E. and K. M.

Sutcliffe[2001], Managing the Unexpected, John Wiley & Sons, Inc.(西村行功訳[2002],『不確実性のマネジメント 危機を事前に防ぐマインドとシステムを構築する』,ダイヤモンド社。)

相田洋,藤波重成[1999],『NHKスペシャル マネー革命[第3巻]リスクが地球を駆けめぐる』,日本放送出版協会。

伊藤英一,依田高典,木下信[2004],「日本の電力自由化が技術的効率性に与えた効果の実証分析」,『公益事業研究』56-3,pp.53-59。

今村英明[2002],『電力・ガス自由化「勝者の条件」』,エネルギーフォーラム。

大藤建太,巽直樹[2006],「電力価格モデリングを用いた意思決定についての一考察 モデルの例示とその課題を中心として」,『学習院大学経済論集』42-4,pp.213-229。

可児滋[2004],『デリバティブの落とし穴 破局に学ぶリスクマネジメント』,日本経済新聞社。

鎌田伸一[1985],「パブリック組織を民間企業組織と比較する」,『組織科学』19-2,pp.17-26。

橘川武郎[2001],「カリフォルニア電力危機は終わりではない 真の電力自由化を『松永安左エ門魂』で推進せよ」,『週刊エコノミスト』2001年3月20日号,pp.62-63。

経済産業省事業リスク評価・管理人材育成システム事業[2005],『先進企業から学ぶ事業リスクマネジメント実践テキスト−企業価値の向上を目指して−』,経済産業省。

齋藤美雄[1977],「官僚制理論と経営学の交錯」,『組織科学』11-3,pp.34-43。

田尾雅夫[1983],「公−私組織における『比較文化』論」,『組織科学』17-3,pp.26-34。

田尾雅夫[1990],『行政サービスの組織と管理』,木鐸社。

東京電力株式会社[2005],『アニュアルレポート2005 2005年3月期』,p.25。

鳥居昭夫[1994],「規制と企業効率」,植草益編『講座・公的規制と産業 ① 電力』,NTT出版。

沼上幹[2003],『組織戦略の考え方』,筑摩書房。

古川久敬[1988],「集団の硬直および再構造化過程」,『組織科学』21-4, pp.67-76。