�y295�Łz

�h�C�c�̃R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O

���R�@���G

1�D�R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O�ɂ����P

1�D1 �X�^���_�[�h�E�A���h�E�v�A−�Y�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O

�A�����J�̊i�t����ЁC�X�^���_�[�h�E�A���h�E�v�A−�Y�́C2002�N�ȗ��C��Ƃ̈˗��ɂ���āC�R�[�|���[�g�E�K�o�i���X�E�X�R�A����Ă���B����́C�R�[�|���[�g�E�K�o�i���X�̃X�R�A�����O�̎��݂Ƃ��āC�ł���������́C�����Ē��ڂ���鎎�݂ł���B

�X�^���_−�h�E�A���h�E�v�A�[�Y�̃R�[�|���[�g�E�K�o�i���X�E�T�[�r�X�̎�@�ł́C��Ƃ̌o�c�C�������C����Ƃ��̑������I���Q�W�ҊԂ̑��֊W�ɂ��ĕ��͂��s���B�X�^���_�[�h�E�A���h�E�v�A−�Y�̃R�[�|���[�g�E�K�o�i���X�E�T�[�r�X�ł́C�ȉ��ɏq�ׂ�4�̗v�f�Ɋ�Â��K�o�i���X�̕�I�Ȋ�ɂ��ĕ]�����s���Ă���B

1�@����\��

2�@�����I���Q�W�҂Ƃ̊W

3�@�����̓������Ə��J��

4�@�������̍\���ƃv���Z�X

1�D2 �R�[�|���[�g�E�K�o�i���X�E�X�R�A�̋K���ƒ�`

�X�^���_�[�h�E�A���h�E�v�A—�Y�́C�R�[�|���[�g�E�K�o�i���X��̂��߂̕]����@���J�������B���̎�@�̊J���́C1998�N���s���Ă���C�����̍��ۋ@�ւ���уR�[�|���[�g�E�K�o�i���X�̐��Ƃɂ���Ē�Ă��ꂽ�R�[�|���[�g�E�K�o�i���X�����H�����ł̌������������̂ł���B���̒�`�͎��̒ʂ�ł���B

�u�R�[�|���[�g�E�K�o�i���X�E�X�R�A�́C�D�ꂽ�R�[�|���[�g�E�K�o�i���X�E�v���N�e�B�X�̋K��юw�j�������_�Ŋ�Ƃ��ǂ̒��x�܂ō̗p���C���炵�Ă��邩�Ɋւ���X�^���_�[�h�E�A���h�E�v�A�[�Y�̌����ł���v�B

�R�[�|���[�g�E�K�o�i���X�E�T�[�r�X�̌����ɂ����āC��Ƃ��ǂ̒��x�܂ŃR�[�|���[�g�E�K�o�i���X�̃x�X�g�v���N�e�B�X�̋K��юw�j�ɓK�����Ă��邩�́C�uCGS—1�v�i�Œ�j����uCGS—10�v�i�ō��j�܂ł̃R�[�|���[�g�E�K�o�i���X�E�X�R�A�iCGS�j�ɂ���ĕ\�킳���B�����͂��̃X�R�A�́C�X�ɏ����_�ȉ���1�ʂ܂ł̐����ŕ\����Ă������C���݂ł͈�ʓI�ȃN���f�B�b�g�E���[�e�B���O�ɂȂ���Ă��C�{�C�t���b�g�C−��3�L���������̐����y296�Łz�ɕt�����Ďg�p����Ă���B

����ɁC�����̃X�R�A�́C���L��4�̗v�f�̏ڍׂȓ���������������сC���ꂼ��^�����C���ꂼ�ꂪ�����I��CGS�̗v�f�ƂȂ�B

1�@����\��

�@ �������L�҂̓�����

�@ �������L�̏W������щe��

2�@�����I���Q�W�҂Ƃ̊W

�@ ���呍��̋K��̗e�Ղ��C�A�N�Z�X�̗e�Ղ�����я��J��

�@ �c������ъ��呍��̎葱��

�@ ���L���i���L���̓o�^�Ə��n����ь������j

3�@�����̓������Ə��J��

�@ ���J���̎��Ɠ��e

�@ �J���̃^�C�~���O�ƊJ�����ւ̃A�N�Z�X

�@ �č��@�l�̓Ɨ�������ђn��

4�@�������̍\���ƃv���Z�X

�@ �������̍\������уv���Z�X

�@ �������̖�������їL����

�@ �ЊO������̖�������ѓƗ���

�@ ���������ьo�c�w�̕�V�C�]������я��p���j

���̂悤�ȃX�R�A�����O��p���āC�R�[�|���[�g�E�K�o�i���X�E�G�o�����G�[�V�������s����B�X�^���_�[�h�E�A���h�E�v�A�[�Y�̃R−�|���[�g�E�K�o�i���X�E�G�o�����G�[�V�����́C�R�[�|���[�g�E�K�o�i���X�ɂ����鋭�݂Ǝ�݂𖾂炩�ɂ������Ɗ�]�����Ƃɑ��čs�������J�̐f�f�T�[�r�X�ł���B�܂��C���̃T�[�r�X�́C��Ƃ������̊���C�R�[�|���[�g�E�K�o�i���X�́C���H�̂��߂̃K�C�h���C�����x���`�}�[�N�Ƃ��Ĕ�r�ΏƂ�����ꏕ�Ƃ��Ȃ�ł��낤�B�����Ƃ̗v�]������C����̊�Ƃɑ��ăJ�X�^�}�C�Y�������������J�Ɏ��{���邱�Ƃ��\�ł���B

2�D�h�C�c��Ƃ̃R�[�|���[�g�E�K�o�i���X�̃X�R�A�����O

2�D1 �h�C�c�ɂ�����u�R�[�|���[�g�E�K�o�i���X�v�Ƃ����p��̈Ӗ��E����

�h�C�c�ł́C�R�[�|���[�g�E�K�o�i���X�Ƃ����p��́u��Ƃɂ�����C�������҃O���[�v�i�X�e�[�N�z���_�[�j���ׂĂ̊ԂɁC�œK�ȗ��v�̔z���������s�����Ƃ��m�ۂ��邽�߂̎w������уR���g���[������g�D�̂��Ƃł���iPeter Witt

[2000, Zeitschrift, Führung und Organisation]�j�v�Q�Ƃ������̂�����̉��߂ƂȂ��Ă���B����́C�䂪���ɂ�����R�[�|���[�g�E�K�o�i���X�Ƃ����p��Ɋւ�����ɕ��L�����l�ȉ��߂Ɣ�r������R�C���ɃV���v���Ȃ��̂Ǝv�y297�Łz����B

�����āC�䂪���̃R�[�|���[�g�E�K�o�i���X�_�Ƃ́C�����ЂƂ̑傫�ȈႢ�́C�h�C�c�ł̃R�[�|���[�g�E�K�o�i���X�_�ł́C�u�ǂ��R�[�|���[�g�E�K�o�i���X�E�V�X�e���Ƃ͉����v�Ƃ����c�_�̑Ώۂ��C�ꑫ��тɁu�ē���iAufsichtsrat�j�́w���x�v�C���Ȃ킿�u�����ꂽ�ē���iqualifizierter

Aufsichtsrat�j�v�Ƃ͉����C�Ƃ����l�@�����S�ɂȂ��Ă��܂����Ƃł���B�������āC�R�[�|���[�g�E�K�o�i���X�̃X�R�A�����O�Ƃ����c�_�ł��C�h�C�c�̂���́u�ē���̎��̌v���iQualitätsmessung

von Aufsichtsräten, quality measurement of Aufsichtsrat�j�v�Ƃ������ӎ����C�܂�����Ă��邱�ƂɂȂ�B�����āC�ȉ��ɏq�ׂ�Wolfgang

Bernhardt (Universität Leipzig) ��ɂ��C,Die Corporate Governance-Scorecard�f �̎��݂́C�h�C�c�ɂ�����T�^�I�ȃR�[�|���[�g�E�K�o�i���X�_�𒆐S�ɁC�h�C�c�Ȃ�̂��ӂ������������̂Ƃ��Ē��ڂł���B

���ɁC�h�C�c�ɂ�����R�[�|���[�g�E�K�o�i���X�����ɂ��Ăł��邪�C����DVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O���łɊւ��Ă͗��ӓ_������B���Ȃ킿�CDVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����߂Č��\���ꂽ�Ƃ��C���ʂƂ��āu�R�[�|���[�g�E�K�o�i���X�����v�ɂ�������̂�4���݂��Ă�������ł���B����͎���4�ł���B�S

�@���{�o�E���X�ψ���ɂ�����

�A�t�����N�t���g�E�O���[�v�ɂ�����

�B�x�������E�O���[�v�ɂ�����

�C���{�N�����ψ���ɂ�����

���̒���DVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O���ł��������Ă���̂́C�C���{�N�����ψ���ɂ����́C�ł���B

2�D2�@�h�C�c��ƂɊւ���R�[�|���[�g�E�K�o�i���X��DVFA�ɂ��X�R�A�����O

2�D2�D1�@DVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�i���Łj

DVFA�iDeutsche Vereinigung für Finanzanalyse und

Anlageberatung�C�h�C�c�������́E�����ږ�A���T�j�́C�X�R�A�J�[�h�̊J���ɂ���Čʊ�Ƃ̃R�[�|���[�g�E�K�o�i���X�̗ǂ���������̉����邱�Ƃ����݂��BDVFA�̃R�[�|���[�g�E�K�o�i���X�E���[�L���O�O���[�v�́C���̃X�R�A�J�[�h��DVFA�W���]���@�Ƃ��Ď�����ɏ��̊�Ƃ̃R�[�|���[�g�E�K�o�i���X�����̂��߂ɊJ���������̂ł���B�����̍�ƂƎ��Ԃ�ߖ�C���̂悤�ȃX�R�A�J�[�h�̗��p�́C��ƕ]���Ƃ����܂��܂��d�v�ƂȂ镪��ɂ����āC��Ƃ̋�̓I�ȕ��͂��x��������̂ƂȂ�B

Wolfgang Bernhardt [2000] �Ɋ�Â��C,Die Corporate Governance-Scorecard�f �̊T�v�́C���̒ʂ�ł���B�U

�s�ړI�t

�R�[�|���[�g�E�K�o�i���X�͍������͂Ⓤ���̐��ƂɂƂ��āC����̊�ƕ��͂̂��߂̏d�y298�Łz�v�ȕ��͗p��ł���C�]���̕]���葱���ɕs������Ƃ�������Ă����B

�R�[�|���[�g�E�K�o�i���X�ł͈ӎv����Ɋւ���l�X�Ȉψ���̐��I�\�́C�R�~���j�P�[�V�����C�R���g���[���Ȃǂ��l�@����B�����́u�\�t�g�t�@�N�^�[�v�͊�Ƃ̕]���ɂ�����C���I�Ȑ��Y�v�f�Ƃ��Ă܂��܂��C�d�v�ȈӖ��������ƂƂȂ��Ă���B

,Die Corporate Governance-Scorecard�f �́C�A�i���X�g�C�����ƁC��ƂɁC�����̃t�@�N�^�[�̕]���̂��߂́C�����ɑς��镪�͗p��ł���B

�s�@�I��b�t

���s����iVorstand�j�C�ē���iAufsichtsrat�j�C����̊Ԃ̌����̕��z�ɂ��ẮC�����̖@���i���Ƃ���Gesetz zur

Kontrolle und Transparenz im Unternehmensbereich v.27.4.1998, KonTraG��Kapitalaufnahmeerleichterungsgesetz, KapAEG�ȂǁC�y��Übernahmegesetz��Finanzmarktförderungsgesetz�Ȃǁj�̑ΏۂƂȂ��Ă���B�����̊����E���{�s��W�̖@���̕�I�ȋK���ɂ���āC�����I�ȁC���ۓI�ɔF�m���ꂽ�R�[�|���[�g�E�K�o�i���X�����͊�{�I�ɍl������Ă���B

�s���{���߂���O���[�o���ȋ����ɂ͍��ۓI�ȃX�^���_�[�h���K�v�t

�O���[�o�����ƃ��X�N���{���߂��鍑�ۓI�ȋ����̌����ɂ���āC�R�[�|���[�g�E�K�o�i���X�E�V�X�e���̒��a���ւƐi�ށB�����Ƃ͂��ǂ������p�t�H�[�}���X�����߂āC��Ƃɑ��āC�����i�v���j�̑����R�[�|���[�g�E�K�o�i���X�����ւ̓]����]��ł���B

�s�h�C�c�̃R�[�|���[�g�E�K�o�i���X�����t

�������āC���{�s����w��������Ƃ́C�������{���߂��鋣���ɑς��邱�Ƃ�]�ނȂ�C�@�I�ȋ`��������C�����i�v���j�̑����R�[�|���[�g�E�K�o�i���X���������Ȃ���Ȃ�Ȃ��B�����ɑς���C���ۓI�Ɍ��ē��Y���ɓ��L�Ȍ����ւ̓]�����s���ł���B���̂悤�ȉۑ�̓h�C�c�ł́u�R�[�|���[�g�E�K�o�i���X�����ψ���iGrundsatzkomission

CG�j�C�O�q�̃t�����N�t���g�E�O���[�v�v���������B�ނ�� ,Code of

Best Practice�f �̒��ŁC���l�n�����߂������ӔC�����ƌo�c�C�R���c�F�����o�c�̎����Ɏ����錴�����N�����Ă���BDVFA�ɂ�� ,Die Corporate

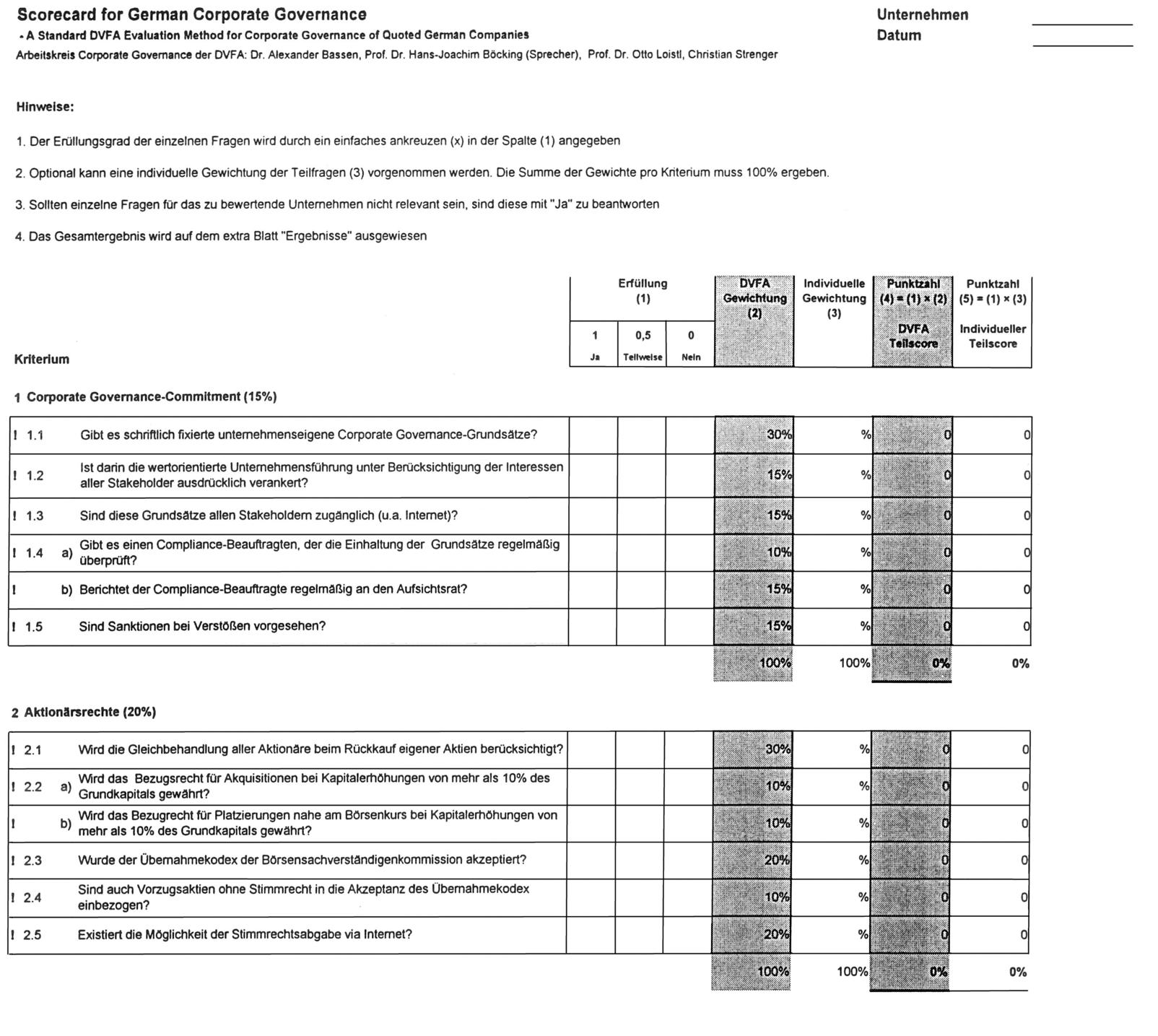

Governance-Scorecard�f �̃T���v���i���Łj�����������P�Ŏ����B�����2000�N6���Ƀx�������C�t���{���g��w�ŊJ���ꂽ�h�C�c�o�c�w���62����ł̎����ɂ��B�����Ă���́CDVFA���쐬�����R�[�|���[�g�E�K�o�i���X�E�X�R�A�̏��łƂȂ����B���̎��_��DVFA�X�R�A���ˋ����Ă���R�[�|���[�g�E�K�o�i���X�����́CDCG-Kodex�i���{�N�����ψ���j�ɂ����̂ł������BDVFA�̃X�R�A�̎Z�o���@�̍\�����ڂƔz�_�i2000�N���Łj�͎��̂悤�ɗv���F

�R�[�|���[�g�E�K�o�i���X�ւ̃R�~�b�g�����g�i15���j

����̌����̕ی�i20���j

�������i20���j

��Ƃ̊Ǘ��̐��i30���j

��i15���j

���̏��ł����\�����Ƃ��CDVFA�͂��̍̓_�\�Y��Ƃɔz�z���C����̍̓_���˗����Ă���B�����Ă��̈���ŁC�O���̃A�i���X�g�ɂ��̓_���s���C���̓���ꗗ�\�ɂ��Čf���Ă���B����͑�ϋ����[���C���̃Y���ɒ��ڂ��ׂ��ł���B

�Ώۂ�DAX

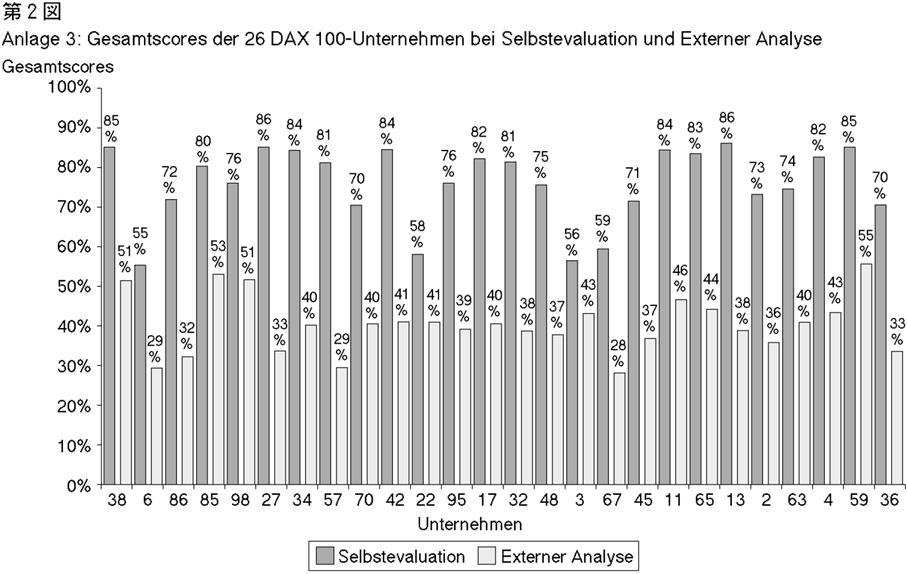

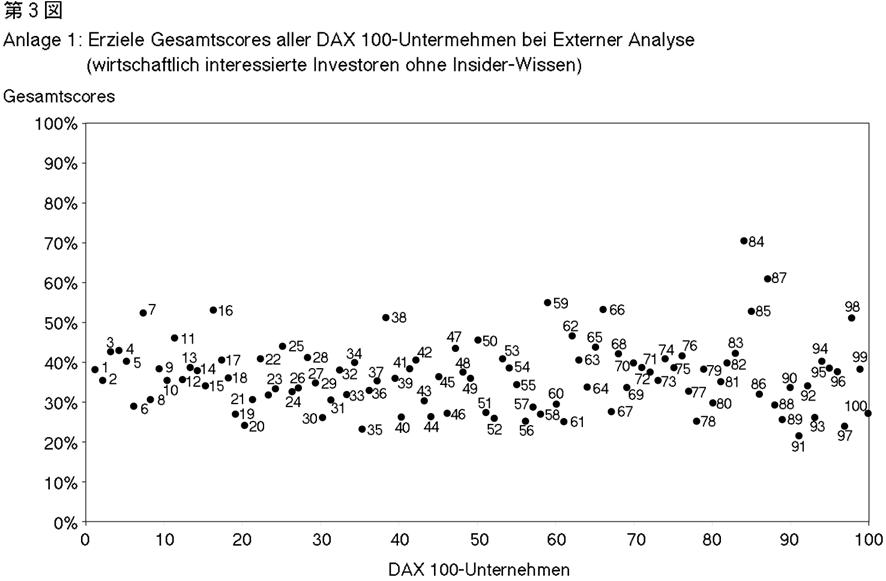

30-Unternehmen��12�Ђ����MDAX-Unternehmen��14�ЁB���̂���DAX100�ЁiDAX 100-Unternehmen�j�̂�����26�Ђ̎��ȍ̓_�ƊO���̓_�̌��ʂ��ʐ}�̒ʂ�Ɏ������B�y299�Łz��P�}�͂w�������Ɋ�Ɣԍ��C�x�������ɃX�R�A���L����Ă���B���̃X�R�A�͓��Y��Ƃɂ�鎩�ȍ̓_�̃X�R�A�iSelbstvaluation�j�ł���B��Q�}���C�O�����͂ɂ��X�R�A�����O�i�Ԃ����j�������L�����O���t�ŁC���ȍ̓_�X�R�A�����O�i�����j�ƑΔ䂵�Ċώ@���邱�Ƃ��ł���B

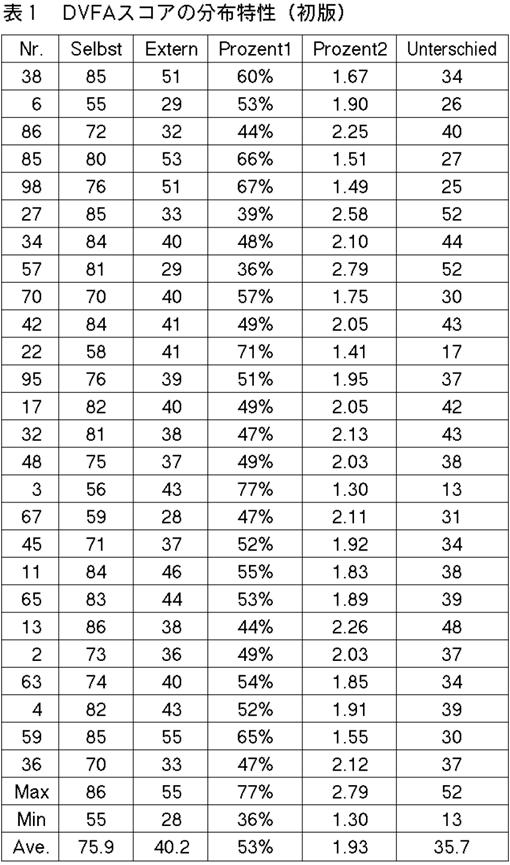

�\�P�́C��Q�}�ɂ�����X�R�A�̕��z��v�����̂ł���B���ȕ]���iSelbst�j�̗�̍ő�l��86�C�ŏ��l��55�ł������B����ɑ��C�O�����͎҂ɂ��X�R�A�iExtern�j��̍ő�l��55�C�ŏ��l��28�ł���BProzent1�̗�́C�u�O�����͎҂ɂ��X�R�A�iExtern�j�^���ȕ]���iSelbst�j�v�ŁC�O���̋q�ϓI�ȃA�i���X�g�ɂ��]�����C�������͂ɂ��X�R�A�����O�ɑ��Ăǂ̂��炢�ɓ�����̂����C����ɂ���ė����ł���B���̍ő�l��77���C�ŏ��l�ɂ������Ă�36���ł���B�O���]���͓����]���̂��������������x�i53���j�ł��邱�Ƃ��킩��B����ɑ��CProzent2�̗�́CProzent1�̗�̋t�C���Ȃ킿�C�u���ȕ]���iSelbst�j�^�O�����͎҂ɂ��X�R�A�iExtern�j�v�ŁC�w�W�Ƃ��ẮC���ȕ]�����ǂ̒��x�C�u�ߑ�v�]���ɂȂ��Ă��邩��\�����ƂƂȂ�B���̍ő�l��2.79�C�ŏ��l�ł�1.30�ŁC���ϓI�ɂ�2�{���x�̉ߑ�]���i1.93�j�ƂȂ��Ă��邱�Ƃ��킩��B�Ō�Ɏ��ȕ]���iSelbst�j�ƊO�����͎҂ɂ��X�R�A�iExtern�j�̍���iUnterschied�j�̗������ƁC���ς�35.7�ł��邪�C�ő�l��52�ŁC���ȕ]�y300�Łz���iSelbst�j��81�̂Ƃ���C�O�����͎҂ɂ��X�R�A�iExtern�j��29�Ƃ����P�[�X��������B���̂悤�ȉߑ�]���̌X���́C���ȕ]���̏ꍇ�ɂ͓����f�[�^�����̕]���ɐ�������Ă���Ƃ����w�E���ԈႢ�ł͂Ȃ��ł��낤���C��ʓI�Ɍ��āC�A���P�[�g�Ȃǂɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O���C���Ƀo�C�A�X�̂��������f�[�^�ƂȂ邱�Ƃ�@���ɕ\���T�^�I�ȏ؍��ł���Ƃ������Ƃ��ł���B

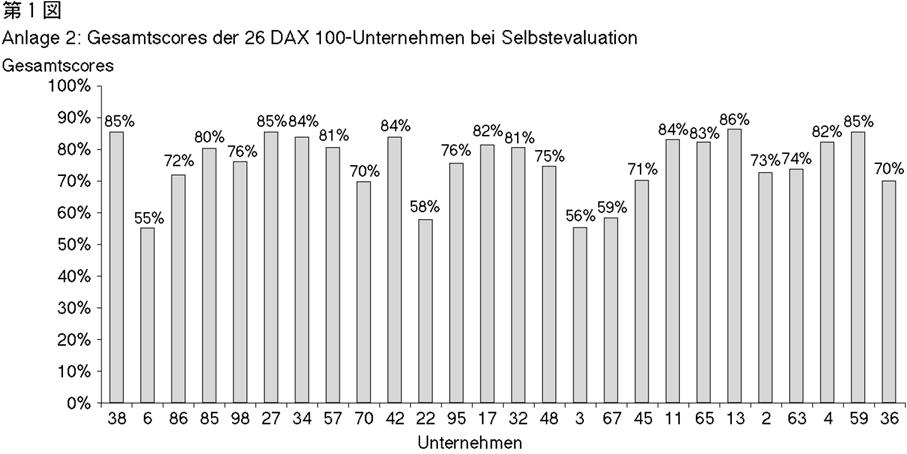

DVFA�X�R�A�̕��z�C���Ȃ킿DAX100�ЁiDAX 100-Unternehmen�j�̌��ʂ���R�}�̒ʂ�Ɏ������B���̃X�R�A�́C�}�̕\�L�ɂ�����Ƃ���C��ʓ����Ƃ��O�����͎҂̗��ꂩ��CDVFA�X�R�A�����O�J�[�h�̍̓_��ɂ��������č̓_�������_���ʂ�DAX�i���o�[�̏����y301�Łz���ׂ����̂ł���B

���̃O���t���瓾����C���v���P�[�V�����͂���������B�܂��C�����ɋ������Ă����Ƃ�DVFA�X�R�A�����Ӗ����������邱�Ƃ��ł���B���Ȃ킿�C�����́C�������������Ȃ��O���́C�����̊�Ƃɋ����������������Ƃ����ɂ��X�R�A�����O�ł��邱�Ƃ���C�A���P�[�g�Ȃǂɂ���ς��������X�R�A�Ƃ͈قȂ���̂ƌ�����B���Ȃ킿�C�����ł̃X�R�A�́C���̂܂܁C�R�[�|���[�g�E�K�o�i���X�̗ǂ������Ƃ����ړx���o�R�����C�s��i�����Ɓj�ɂ��_�C���N�g�Ȋ�ƕ]���ɂ������Ă���ƍl���邱�Ƃ��ł���B����ɂ��\�z�����̂́C�e���Y��Ƃ́C���Ƃ��Ύ��v���w�W�Ƃ��̃X�R�A�Ƃ̗L�ӂȑΉ��W�ł���B���́C2000�N���_�ł�DAX100�ЂɊւ��铝�v�I�ȕ��͂́C���Ԃ������ď�������Ƃ���ł���B�V

���ɁC�����̃X�R�A�̓���Ɋւ��錟���ł���B���Ȃ킿�C�����100�Ђɂ��ẮC������Y�Ƃ���̊�Ƃ��s�b�N�A�b�v����Ă���C��Ƃ��Ƃ̗l�X�ȓ����ƁC���̃X�R�A�Ƃ̊֘A�������\�ł���C�܂��K�v�ł��낤�B

2�D2�D2�@DVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O��2004�N��

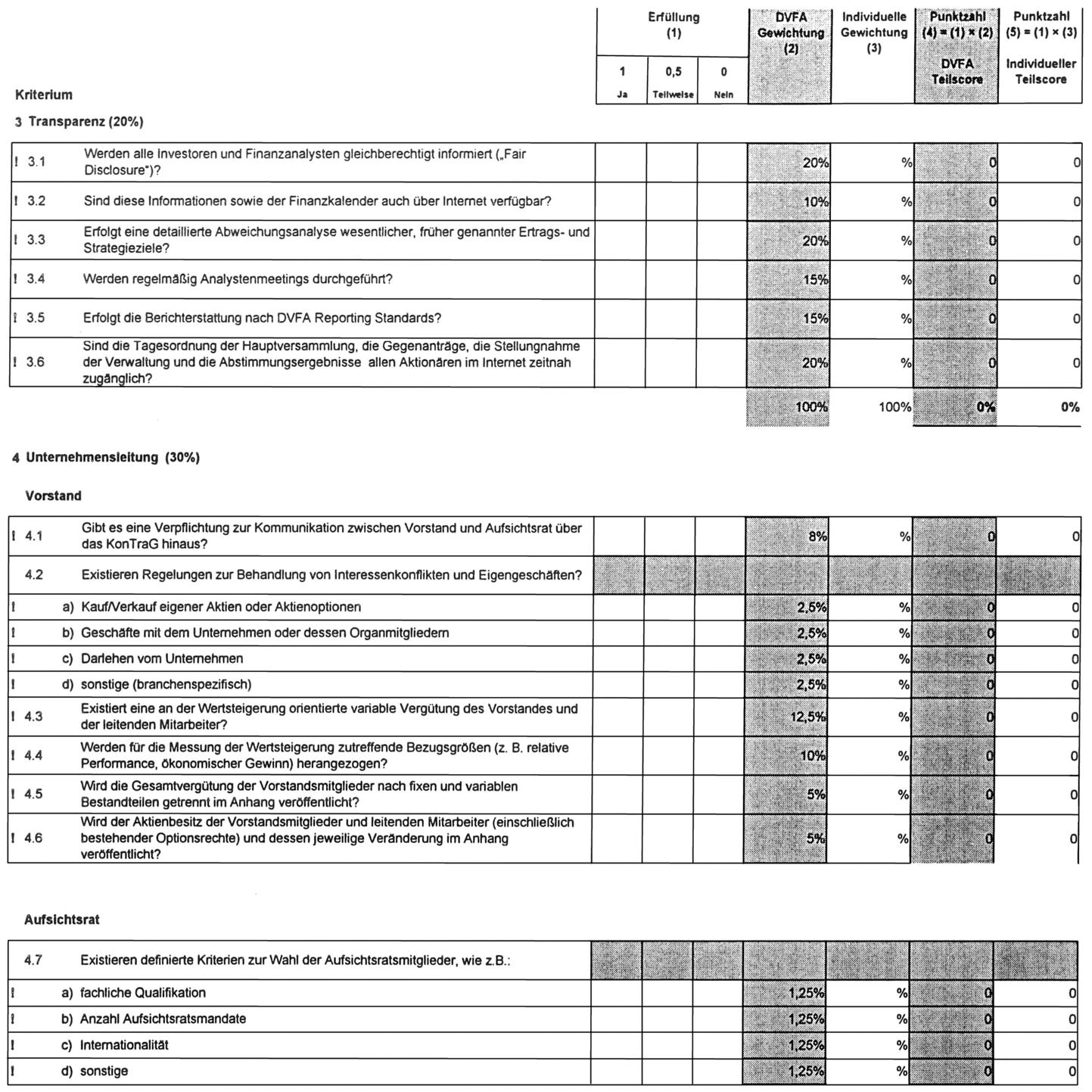

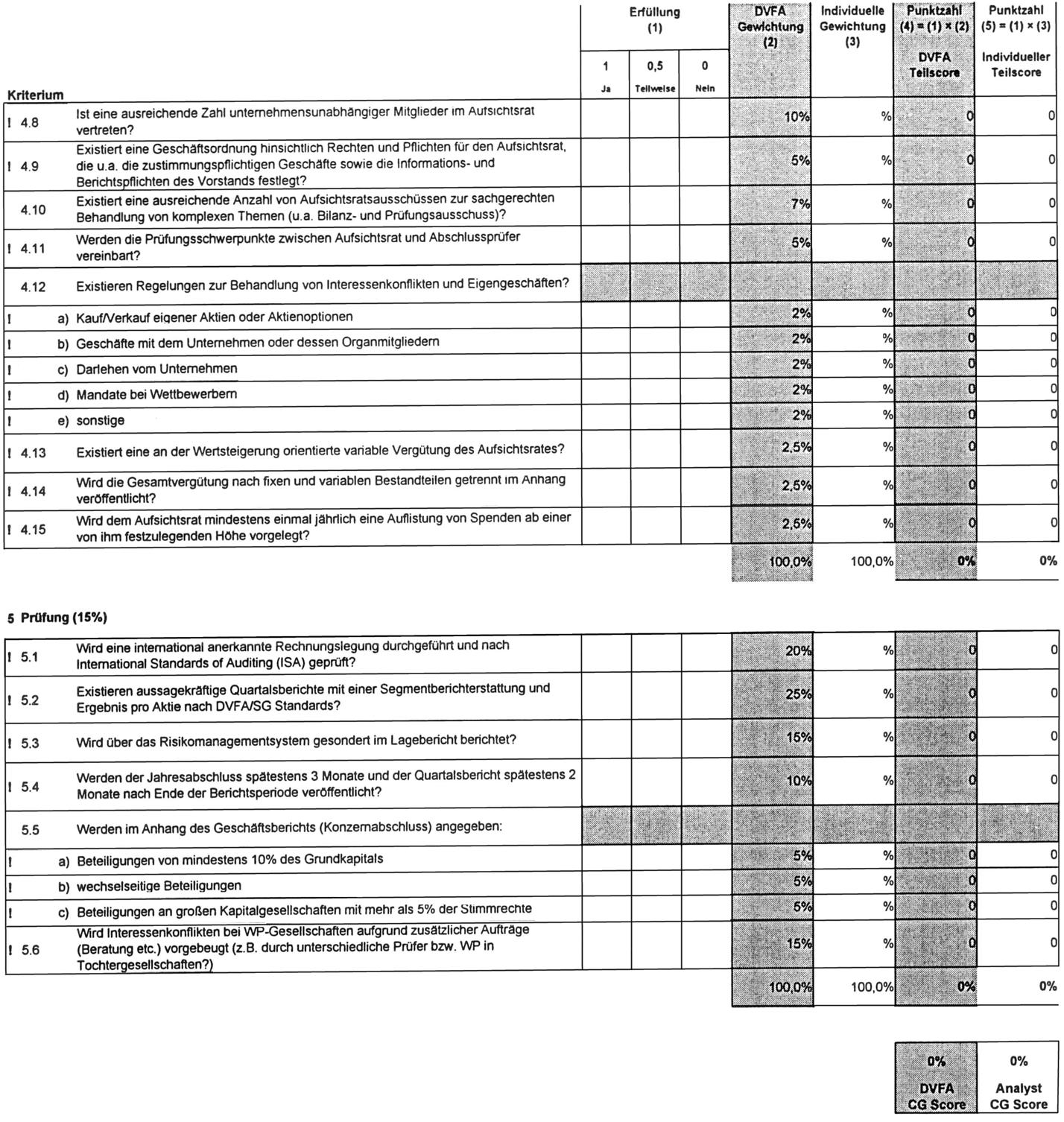

2005�N7��〜8���ɍs��ꂽ�CNPO�t�F�A���[�e�B���O�̒������s�ŁC���t�����N�t���g�،���������̎������ɂ����āCDVFA�W�҂ɃC���^�r���[���s�����Ƃ��ł����B���̎��̎����ƁC���̌�̒����ɂ��CDVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O�̍ŐV�łɊւ�����邱�Ƃ��ł����B

����ɂ��ƁC�܂�DVFA�͌��݁C�ŐV�ł̃R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O�E�V�y302�Łz�X�e�������\���Ă���C���̊J���`�[���̎卸�̖����́C�A���N�T���_�[�E�o�b�Z�������i�n���u���O��w�j�����߂Ă���B���ł̊J���ɂ��������O�q�̃��H���t�K���O�E�x�����n���g�����i���C�v�c�B�q��w�j��́C���łɃ����o�[����͊��S�ɔ����Ă���C���݂̒S���ҁE�J���`�[���Ƃ͂��łɌ𗬂��Ȃ��Ƃ����W�B���̓_�ɂ��Ă͕ʂɁC���̕��@�ŕ�U����K�v�����邪�CDVFA�ŐV�ŃR�[�|���[�g�E�K�o�i���X�E�X�R�A�����O�Ɋւ��ẮC2006�N10�����C�n���u���O��w�ɂ����āC���i�K�̌������o�b�Z�������R���s�����ƂɂȂ��Ă���B

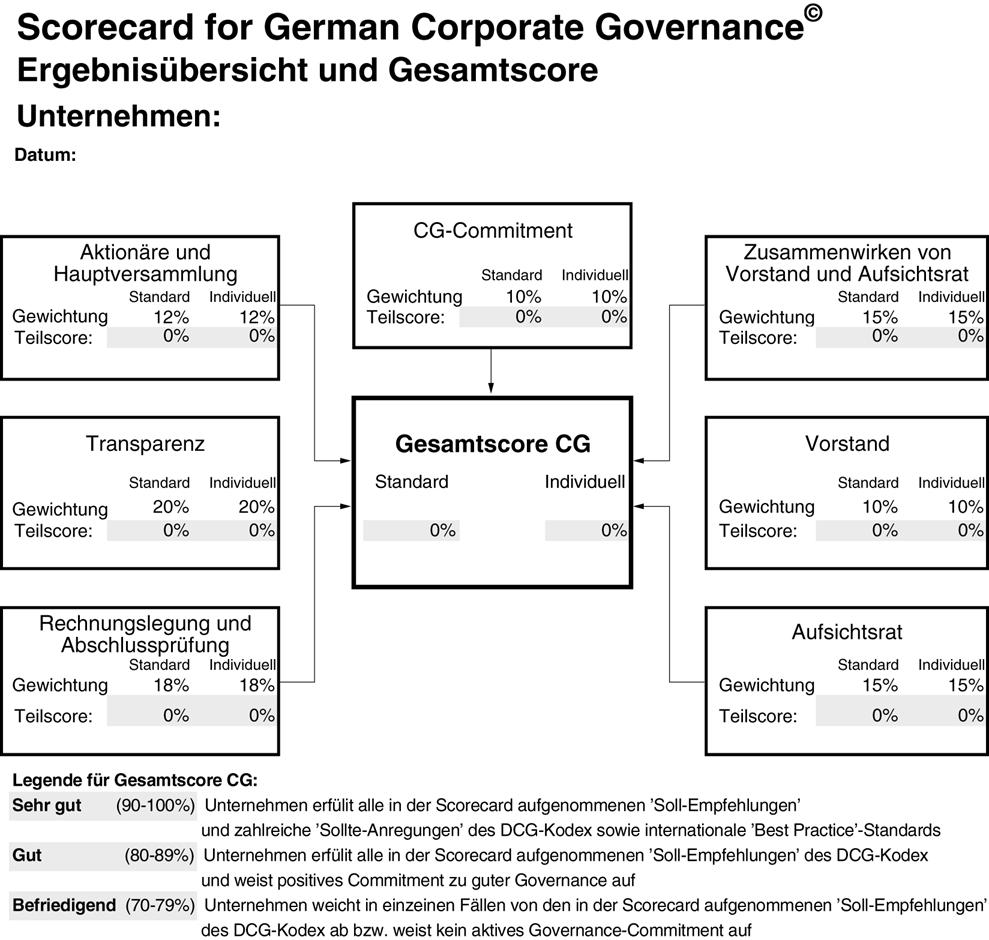

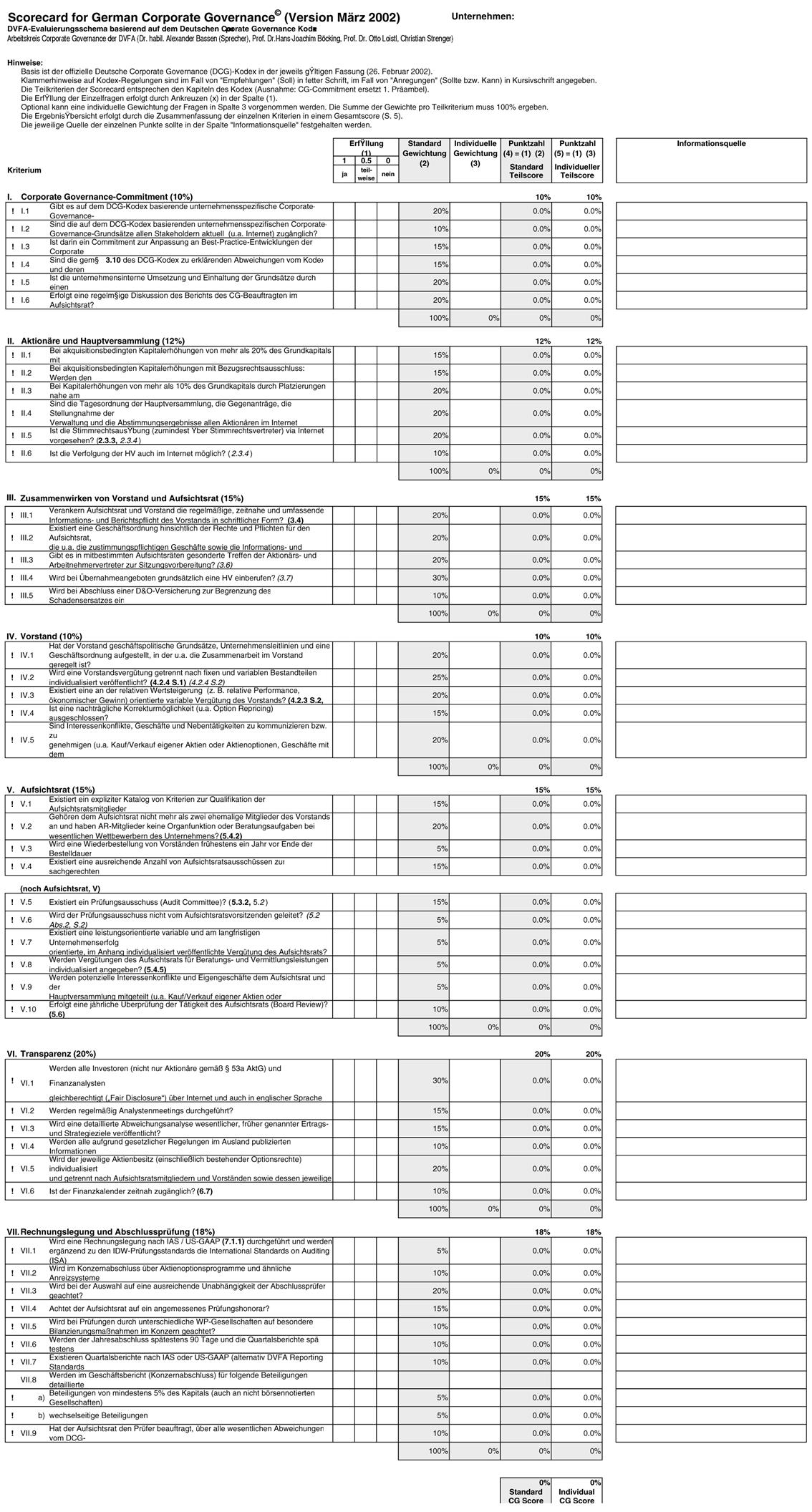

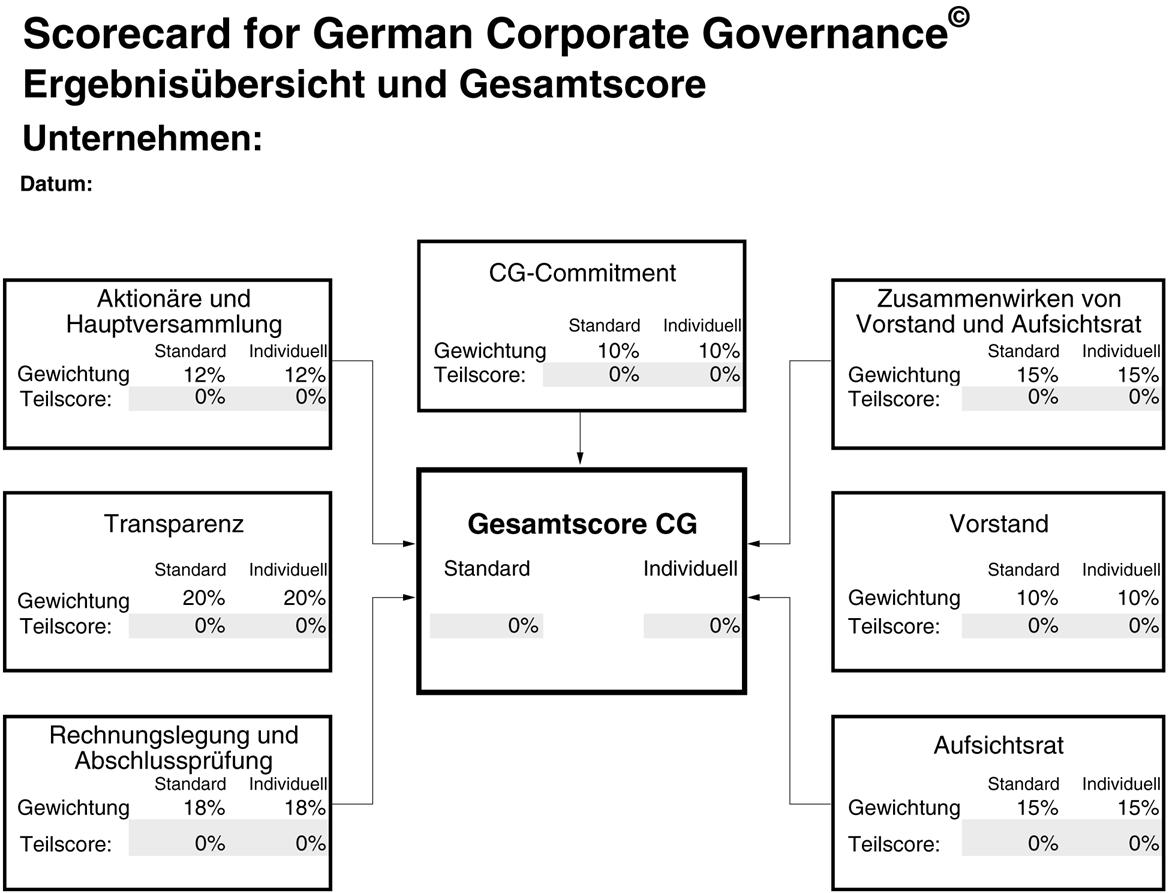

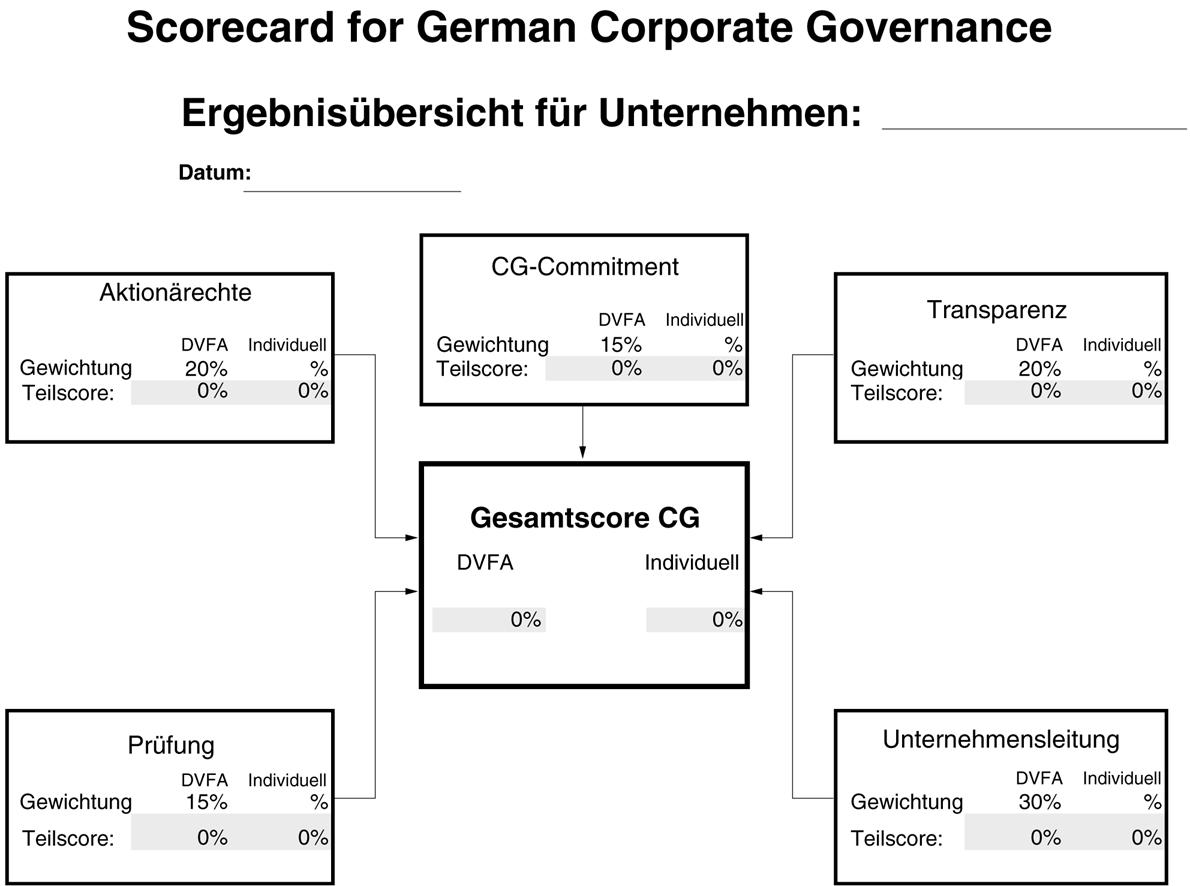

���y�[�W�̃X�R�A�J�[�h��DVFA�R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O2002�N�ł̂��̂����C���̖����� �eScorecard for

German Corporate Governance�f �̃X�R�A�����O�E�t���[�`���[�g�͌��݂����p����鋤�ʂ̊T�O�ł���B���������Q�̃X�R�A�����O�E�J�[�h�i2004�N�Łj�Ɠ���ł���C���̍l�@��DVFA�R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O�̑S�e�𖾂炩�ɂ��Ă����B���̌v�Z�̎葱����8�̒i�K�ɂ킽��B

�@����Ɗ��呍��i�E�F�C�g�@12���j

�C���^�[�l�b�g�𗘗p�������呍��ւ̎Q�����\���C���呍��Ɋւ����A�N�Z�X�\���C�����ȂǏd�v�Ȉӎv����ɂ������������͗D�挠��^�����Ă��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�A�������i�E�F�C�g�@20���j

����C��ʓ����ƁC�t�@�C�i���V�����A�i���X�g�́C�C���^�[�l�b�g���o�R���ĕ������\���ȏ����C�܂��p��Ŋl���ł��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�B��v�ƌ��Z�č��i�E�F�C�g�@18���j

�č��@�ւ̑I���ɂ�����C�Ɨ����̊�͏d������Ă��邩�C�ē���͉�v�č��ɂ������Ċč��@�ււ̕�V���\���Ȋz�ɐݒ肵�Ă��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�C�R�[�|���[�g�E�K�o�i���X�ւ̃R�~�b�g�����g�i�E�F�C�g�@10���j

���Y��Ƃ̓h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�R�[�h�Ɋ�Â��C�Ǝ��̃R�[�|���[�g�E�K�o�i���X�����������Ă��邩�C�R�[�|���[�g�E�K�o�i���X��S����������͏\���ɒ����ŁC���̕����ē���Œ���I�ɋc�_����Ă��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�D���s����Ɗē���Ƃ̋����i�E�F�C�g�@15���j

������������ꂽ�Ƃ��C���呍��͏��W����邩�C���������Ƃ̊ē���ł̊����\�Ə]�ƈ���\�́C�ē���J�ÑO�ɂ��̏����̂��߂ɕʌ~�[�e�B���O�������Ă��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�E���s����i�E�F�C�g�@10���j

���s�������̊������˂��ė����߂ɓ��Ƀr�W�l�X�����C��Ђ̐���K�C�h���C����s���K�͂��o���Ă��邩�C���s����̕�V�͕ϓ������C�Œ蕔���ɂ��Čʂ��Ɨ��Ɍ��\����Ă��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�F�ē���i�E�F�C�g�@15���j

�ē�����o�[�̔\�͂�ۏ��邽�߂̊�͂͂������`����Ă��邩�C�ē�����G�Ȗ��������ł���悤�ɏ\���Ȑ��̈ψ���������Ă��邩�C��v�č��ψ���͂��邩�C�Ȃǂ������E�F�C�g���^�����Ă���B

�y303�Łz�G�g�[�^���E�X�R�A

�ȏ��7�̍��ڂɂ��č̓_�̂̂��C���y�[�W�̍ŏI�t���[�`���[�g�iScorecard for

German Corporate Governance, Ergebnisübersicht und Gesamtscore, �h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�X�R�A�J�[�h�C���ʂ̑S�̑��Ƒ����_�j�ɂ��������ăg�[�^���E�X�R�A���v�Z�����B���̃X�R�A�����O�E�V�X�e����EXCEL�𗘗p�������̂ł���C�O�L7���ڂɂ��āC�̓_�҂��X�R�A����͂���ƁC�ʓ��_�\�̐��l���C�e�Z���ɘA�����Ď��̃V�[�g�ɍ���Ă���g�[�^���E�X�R�A�\�̕K�v�����ɁC�n�C�p�[�����N�ő����ɃC���v�b�g����邱�ƂɂȂ��Ă���B�����āC���̌��ʂ͎��̂悤�ɔ��肳���B

���R�[�|���[�g�E�K�o�i���X�E�X�R�A�̔��聄

���ɗǂ��i90−100���j�@���Y��Ƃ̓h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�R�[�h�ɗǂ����������C���ۓI�ȃx�X�g�E�v���N�e�B�X�̕W�������炵�Ă���

�ǂ��i80−89���j�@���Y��Ƃ̓h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�R�[�h�ɂ��������C�ǂ��K�o�i���X�ւ̃R�~�b�g�����g�������Ă���

�܂��܂��i70−79���j�@���Y��Ƃ̓h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�R�[�h���瘨�����Ă���C�����ȃK�o�i���X�ւ̃R�~�b�g�����g�������Ă��Ȃ�

�y304�Łz

�y308�Łz

�ȉ��C����

2.2.3�@DVFA�ɂ��R�[�|���[�g�E�K�o�i���X�E�X�R�A�����O��2005�N�Łi�ŐV�Łj

�s�Q�l�����t

Bassen, A., Kleinschmidt, M., Prigge, S. &

Zöllner, C., Corporate Governance und Unternehmenserfolg --- Empirische Befunde

zur Wirkung des Deutschen Corporate Governance Kodex, Working Paper Finance,

Universität Hamburg 2005

Bassen, A., Pupke, D., & Zöllner, C., Corporate

Governance Rating auf Basis der DVFA-Scorecard, Working Paper Finance,

Universität Hamburg 2006

Bernhardt, W., Qualitätsmessung von Aufsichtsräten,

in:Tagungsbeitrag der Jahrestagung 2000, Verband der Hochschullehrer für

Betriebswirtschaft, Humbolt Universität zu

DVFA, Rating Standards, 2004

���R���G�E��@���C�ӎv����\���Ɗ�ƃp�t�H�[�}���X�C���{�R�[�|���[�g�E�K�o�i���X�E�t�H�[�����C�p�t�H�[�}���X������ҁC�w�R�[�|���[�g�E�K�o�i���X�Ɗ�ƃp�t�H�[�}���X---�ς�������{��Ƃ̃K�o�i���X�xpp.39-89. ���� �������[�@2001.6

Koyama, A., Corporate Governance der japanischen

Unternehmen im großen Wandel-----Eine theoretische und empirische Analyse des

Zusammenhangs zwischen Governancestil und Unternehmensperformance-----,

Manuskript zur Jahrestagung des Verbandes der Hochschullehrer für

Betriebswirtschaft, Universität Zürich Juni 2003.

���c���u�h�C�c�ɂ�����R�[�|���[�g�E�K�o�i���X���v�v�C���{�o�c�w���76����i2002. 9.6�j���\����

���{�R�[�|���[�g�E�K�o�i���X�E�t�H�[�����C�p�t�H�[�}���X������ҁC�w�R�[�|���[�g�E�K�o�i���X�Ɗ�ƃp�t�H�[�}���X---�ς�������{��Ƃ̃K�o�i���X�x�������[�@2001.6

NPO�t�F�A���[�e�B���O�C�z�[���y�[�W�@http://WWW.fair-rating.jp

Witt, P., Corporate Governance im Wandel,

in:Zeitschrift, Führung und Organisation, Heft 3. 2002

���{���́C2006�N3���ɐ������ꂽ�C�c���`���搶�̒Ǔ����ł���B�c���搶�͕M�ҁi���R�j�ɂƂ��Ă͈ꋴ��w�̐�y�ł����C�M�҂��h�C�c��Ƃ̌�������e�[�}�Ƃ���ɂ������āC�����b�ɂȂ������ł���B�M�҂�1989�N3������1991�N3���܂Ńh�C�c�ł̏��̒����؍݂��������C���̑O�i�K�ł́C�c���搶�̂��Љ�ŁC�搶���ȑO1�N�ԑ؍݂��ꂽ�U�[�������h��w�i�U�[�������h�B�C�U�[���u�����b�P���j�̋��F�C�u���[�m�E�e�B�[�c�����i�}�[�P�e�B���O�j�ƌ𗬂��������B���ʂƂ��ĕM�҂̓U�[�������h��w�ł͂Ȃ��C�U�[���u�����b�P������d�Ԃ�30���́C�����ׂ̏B�C���C�������h�E�v�@���c�B�g���A�[�s�̃g���A�[��w�ɋq�������Ƃ��đ؍݂��邱�ƂƂȂ������C�h�C�c�ł̌����ɂ�����C�c���搶�ɂ́C�ŏ��̏���`�����X��^���Ă������������ƂɁC�S���犴�ӂ��Ă���B�e�B�[�c�����͂��̌�C���Ɨp�@�𑀏c���Ɏ��̎����ꂽ���C���̒���ł���

,Binnenmarktmarketing�f �ق��͍��������ł���B2�x�ڂ̃h�C�c�����؍݂ƂȂ���1995�N�̃o�C���C�g��w�o�c�o�ϊw�������Ƃ��Ă̕M�҂̋Ζ����ɂ́C�c���搶��7���ɓ��n�̃o�C���C�g���y�Պӏ܂ɓ��{���炢�炵�āC���[�O�i�[�̏j�Ռ���Ńj�[�x�����O�̎w�֑S�ȁE4����ό����ꂽ�B�����Ƒ��ƃ~�����w���ɏZ��ł����M�y309�Łz�҂͌�ꏏ�Ɋό����邱�Ƃ͂ł��Ȃ��������C�c���搶�̓h�C�c�Ƃ͉��̐[�������搶�ł��邱�Ƃ��L���C�S���炲���������F�肷����̂ł���B

�y310�Łz

���������P

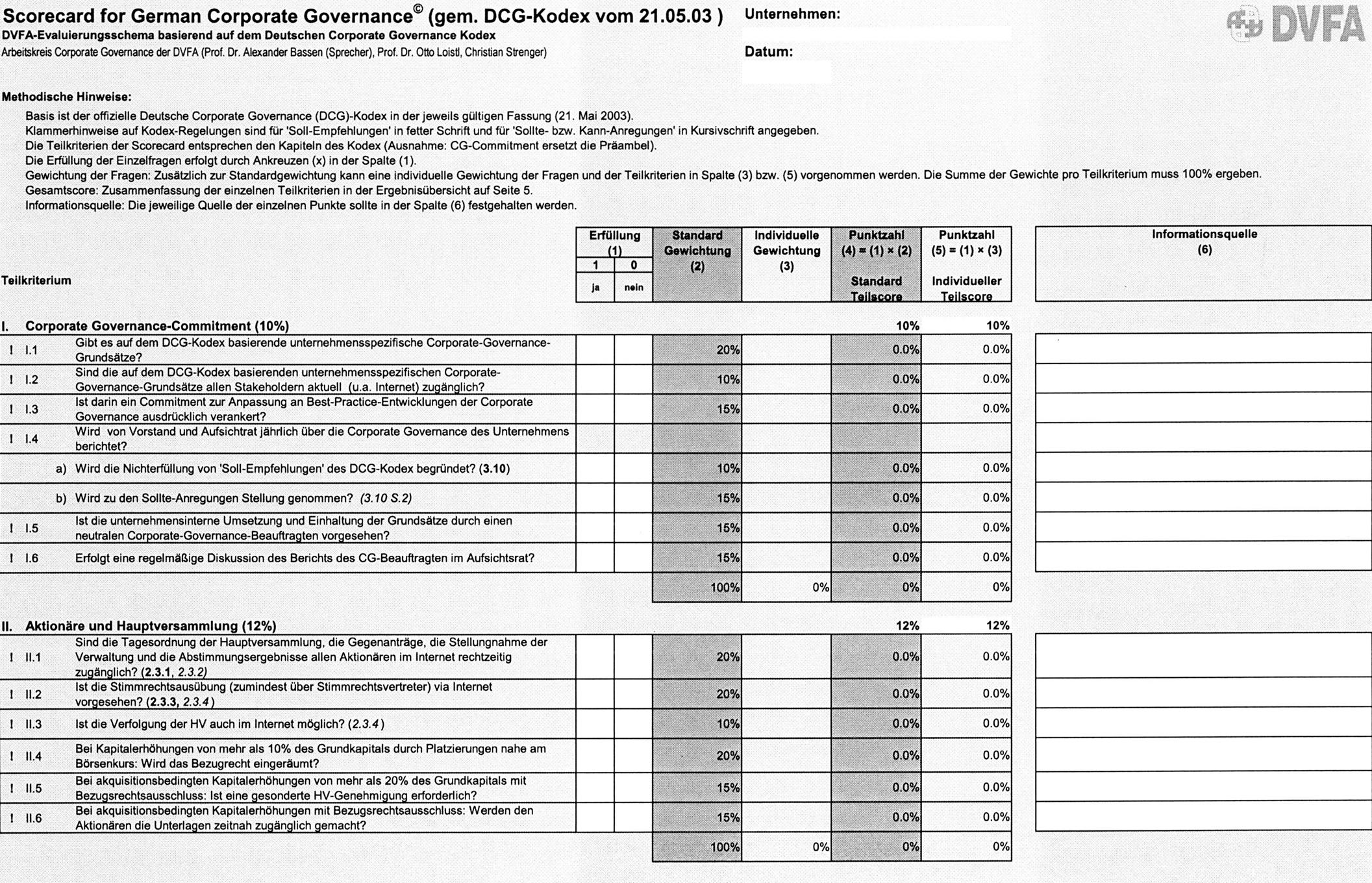

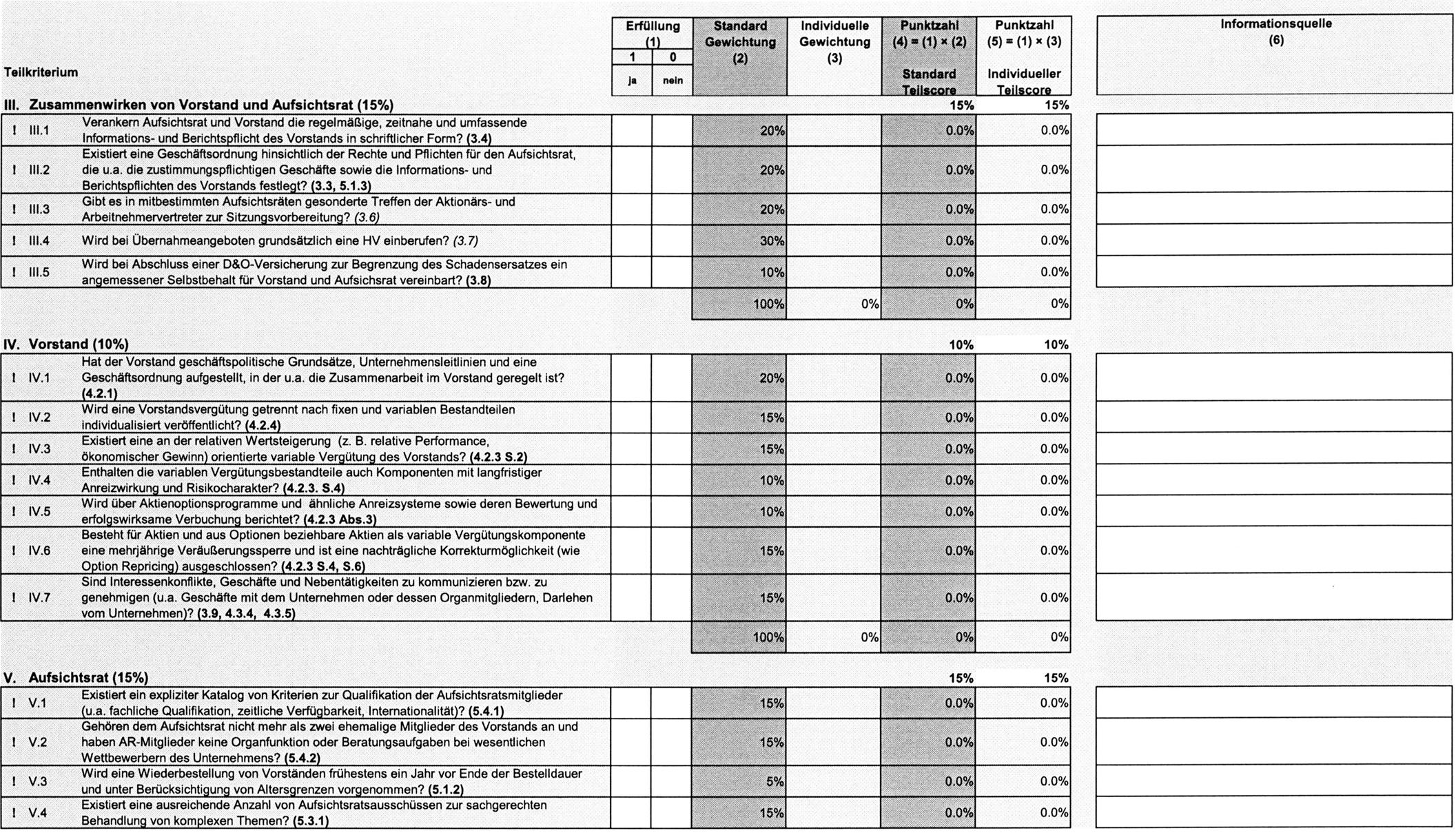

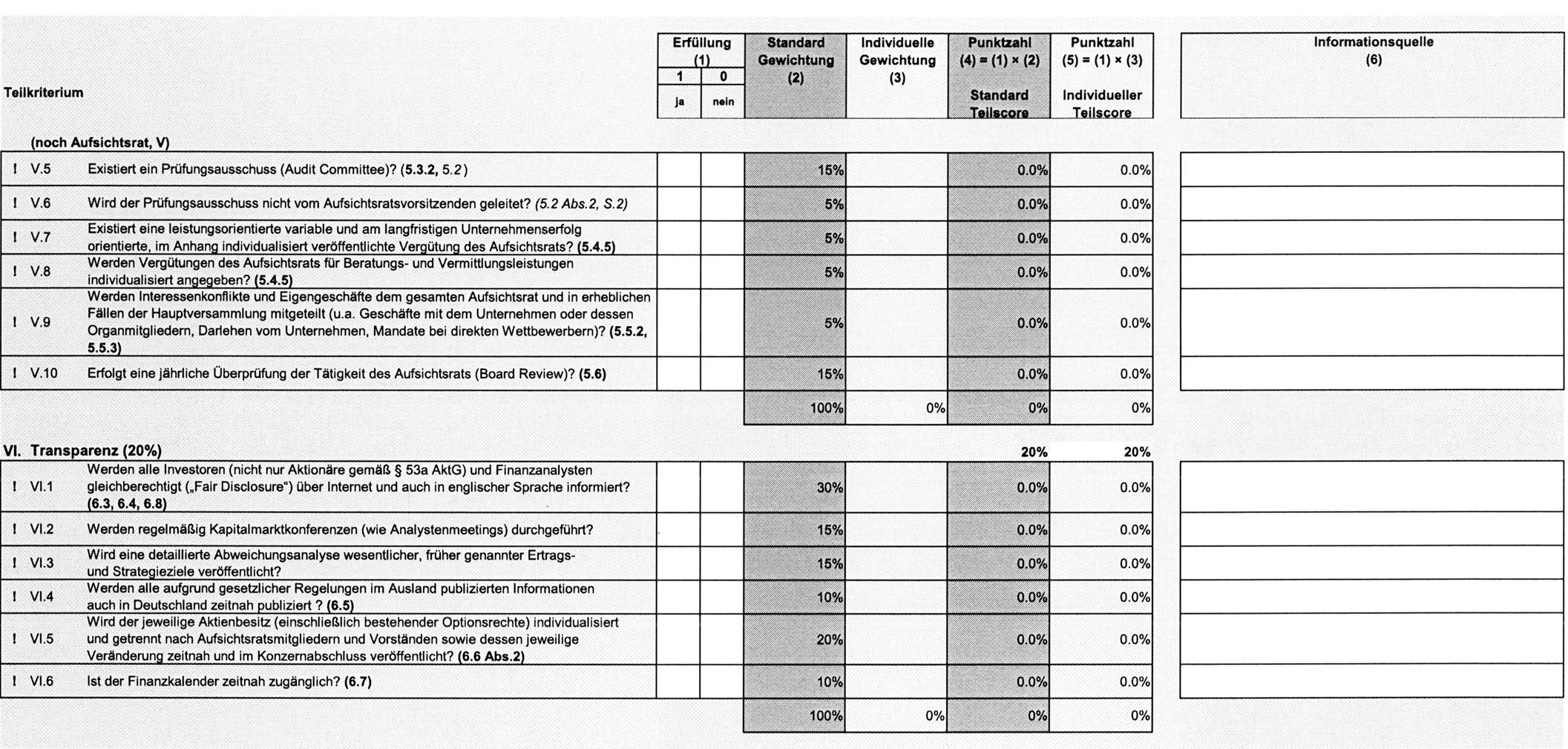

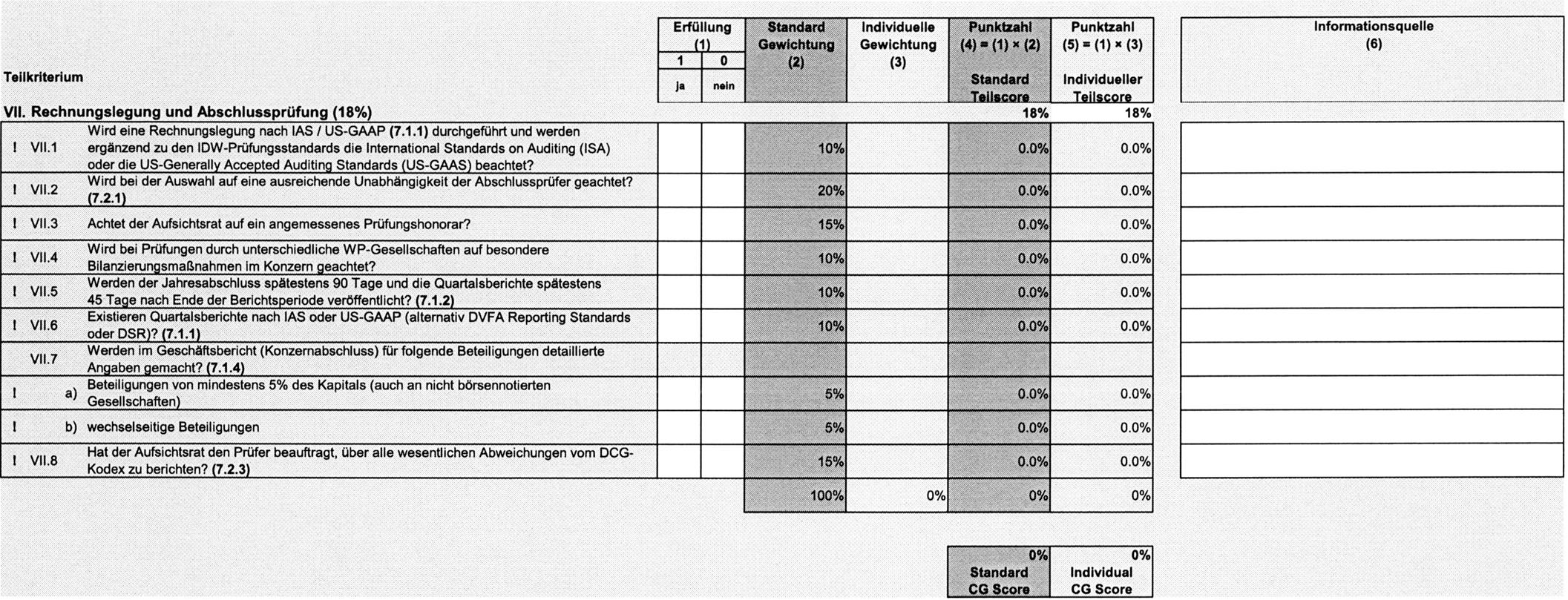

DVFA�h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�X�R�A�J�[�h�i���ŁC2000�N�j

�y314�Łz

���������Q

DVFA�h�C�c�E�R�[�|���[�g�E�K�o�i���X�E�X�R�A�J�[�h�i2004�N�Łj