�y319�Łz

��O���ɂ����鎑�Y�Ƃ̊������L

——���{�ƕ��Ɍ�——

��@�P�v

�͂��߂�

�{�e�́C��O���ɑ��{�ƕ��Ɍ��ɍݏZ���Ă����C��ɏ��l��ΏۂƂ��C�ނ炪�ƋƂ̖T��C�ǂꂾ���̊��������L���Ă����̂��͂�����̂ł���B

���̈Ӌ`�ƁC���@���L�����Ƃɂ������B�Έ䊰���E�������ҁw�Y�Ɖ��Ə��ƌo�c—�č��엿���A�C�Ƃ̋ߐ��E�ߑ�x�P�ɋL����Ă���ڍׂȜA�C�y���Y�̊�ƉƊ������C�����̓��������̏��l�̍s���ɏƂ炵�āC���̓����𖾂炩�ɂ��邱�Ƃ�ړI�Ƃ��Ă���B�ڍׂȎ��ᕪ�͂Ƒ�ʊώ@�ɂ���ʓI�ȓ������C���ݕ⊮�I�ɓ˂����킹�邱�Ƃɂ���āC����ʓI�őN���ȃC���[�W���`�����ꂤ��̂ł͂Ȃ����C�Ƃ����_������ł���B�ڍׂȎ��ᕪ�͂́C���ꎩ�g�ŁC������̑��̎���̑�\�C���邢�͈�ʐ���L��������Ƃ��Ď��グ�邱�Ƃ��\�Ȃ̂��ۂ��Ƃ��������C��ʃf�[�^�ώ@�ɂ�镪�͂Ɠ˂����킹�邱�Ƃɂ���āC�ʎ��Ɋ܂܂�Ă���u��ʐ��̉\���v���������邱�Ƃ��ۑ�Ƃ������B

��������C�ڍׂȌʂ̎��ᕪ�͂ɂ���Ă����m�蓾�Ȃ����Ƒ�ʊώ@�f�[�^�ɂ���ē�������Ƃ�p���āC�u�T�^�v��ł���\�����l���Ă��������B�����ŁC��ʊώ@�f�[�^�ɂ���Ēm�肤����ƌʎ��ɂ���Ēm�肤������C�{�e�̉ۑ�ɑ����ċL�����Ƃ���n�߂����B�A�C�Ƃ̊�ƉƂƂ��Ă̍s�����l����ꍇ�C�ƋƂƂ��Ă̔엿���Ƃ������ʁC���̐��n���Ƃ����n���I�ȏ����ĉƋƂ��瓾���鏊�������Ƃ����O�̑��ʂ���l����K�v�����낤�B�܂��C�A�C�Ƃ̉��ʂł������C�n���E�q��ƂƂ̊W������ɓ����K�v������B�C�n�Ƃ͕��Ɍ��ɍݏZ���Ă���C�A�C�Ƃ̑��ł̌o�c���������p�����n��ɂ܂ōL����������Ă��邱�Ƃɒ��ӂ��ׂ�������ł���B�܂��C�L���،��̓��������ɂ����Ă͔엿���ł��邱�ƁC���Ƃ����n�搫����ł���C��������ċc�_��i�߂邱�Ƃ͏o���Ȃ��B�܂��C�L���،��̎擾��n��Љ�ɂ������Ƒn�݊����ɂ����ẮC�����K�w����ȗv�f�ł���B�����ŁC���{�ƕ��Ɍ��ɍݏZ���C�A�C�Ƃ̏��������ʂɂȂ�悤�����ҊK�w�O���[�v�����s���C����ɋA�����鏤�l��I��ŁC�ނ炪�ǂꂾ���L���،��ւ̓������s���Ă������͂��邱�Ƃɂ������B

����C�L���،��������J�n����ہC�����C�ǂ̉�Ђ̊�������w�������̂��Ƃ������ڂ̓��@�C�܂��C�w������ɓ������āC�ǂ̂悤�ȃ��[�g����̏����W���s�����̂��Ƃ������́C�y320�Łz��ʊώ@�f�[����͉M���m��Ȃ��B�܂��C�w������ہC���ڊ��������l����w�������̂��C����Ƃ��C�㗝�l��ʂ��čw�������̂��C�Ƃ��������C��ʊώ@�f�[����͒m�蓾�Ȃ����ł���B

�����ŁC���ƕ��ɂɍݏZ�̏��l��ΏۂƂ��C�L���،������Ƃ����s�����ǂꂾ����ʓI�ł������̂��ۂ��Ƃ������C�܂��C����炪��Ж����ɏA�C���Ă����̂��ۂ��C�Ƃ��������l���C�A�C�Ƃ̍s��������Ȃ��̂ł������̂��C����Ƃ��C��ʓI�Ȃ��̂ł������̂��C�Ƃ������ʂ���l�@���C�����āC�L���،��̍w���ɂ����鎞���C���@�C������i�l���j�C�w�����[�g�ɂ��čl�@���Ă��������B�ȉ��C���̕��͂ɗ��p���������ƍ�ƕ��@�̐������L���C�S�̑������B���ɁC��������A�C�Ƃ̈ʒu���m�肵�C��ʐ����m�F�������B����������Ƃ��o�āC�ʎ��œ���ꂽ�ڍׂȏ��C���ɗL���،��̎擾�̎����ƌ_�@�C���@�C���̓�����@�C�w�����[�g��T���Ă��������B�����čŌ�ɁC��ʊώ@�f�[�^�ɂ���ē���ꂽ���ۂƌʎ��ᕪ�͂ɂ���ē���ꂽ���ۂƂ�˂����킹�āC���[���u��ʓI�Ȏp�v���N���邱�Ƃɂ������B

�P�D���p���������ƕ��͕��@

�u�͂��߂Ɂv�ŋL�����ۑ��Nj����邽�߂ɁC�ȉ��ɋL�������ƕ��@�ɂ���ĕ��͂��s�����B���p���������́C�w���{�S�����H�l���^�i����40�N�j�x�Q�C�w���{�S������Ж����^�i����40�N�j�x�R����сw�吳9�N�S������v���x�S�ł���B����40�N���_�ɂ�����C���{�ƕ��Ɍ��ɍݏZ�̏��H�l���w���{�S�����H�l���^�i����40�N�j�x���璊�o���C�����ɋL�ڂ���Ă���x�����������ł̊z�̏��ɕ��ёւ��C�A�C�Ƃ̏����i�x�����������Ŋz�j�����ʂɂȂ�悤�ɁC������30�~�ȏ��2011���i���ۂ́C�l�Ɠ����ɉ�Ђ�x�X���܂܂�Ă���̂ŁC���m�ɂ́C2011�̎���j�𒊏o�����B

�A�C�Ƃ́C�x�����������ł�62�~73�K�ŁC�����ł���������l���i����j�̏�ʂ��琔���āC988�ԖڂɈʒu���Ă����B���݂ɁC�ō��̏����Ŋz��1��317�~64�K�̑�Ǝ����ł������B

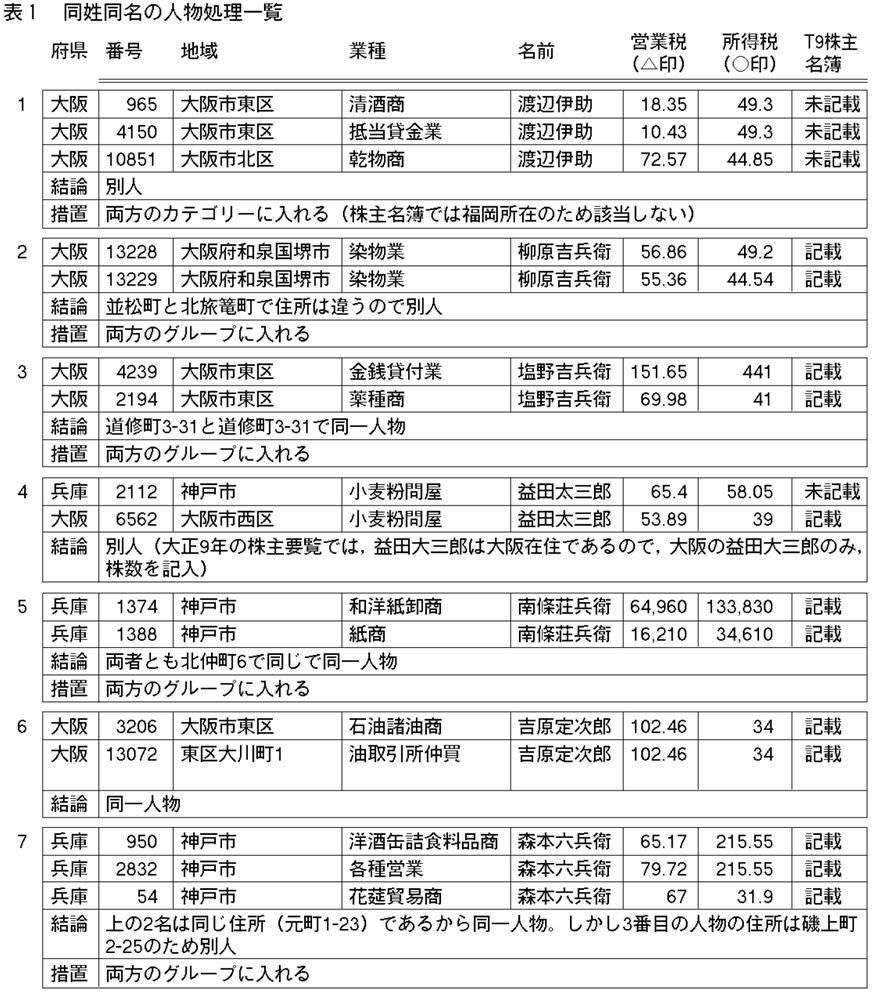

�葱���̕��@���C�ȉ��C���ڂ����L�����ƂƂ������B�w���{�S�����H�l���^�i����40�N�j�x�ɂ́C144,363�̐l���i��ЁE�x�X�j���L�ڂ���Ă���B�l�����i�x�X���E��Ж��j�̑��C�{���C���ݒn�C�Ǝ�C�c�ƐŊz�Ə����Ŋz�C�d�b�ԍ�����ѓd�M�����ł���B�{�e�őΏۂƂ�����ɂ�14,716�T���v���C���ɂɂ�5,733�̃T���v���C���v20,449�̃T���v�����܂܂�Ă���B�������珊���ł�30�~�ȏ�̎ҁC2,011����I�B�܂��C�w���{�S������Ж����^�i����40�N�j�x�ɂ́C��p���܂߂ĉ���38,286�����L�ڂ���Ă���B�������C�����ɂ͕�����o�ꂷ��l��������̂ŁC����������29,256���ƂȂ�B29,256���̒�����C���Ȃ��Ƃ����܂��͕��ɂɖ{�Ђ̂����Ђ�1�Јȏ�C�����Ƃ��Ċ֗^���Ă���l���𒊏o�����B���̌��ʁC3,191���̐l�������o���ꂽ�̂ł���B�Ō�Ɂw�吳9�N�S������v���x�ɂ��ẮC27,041���̊��傪�L�ڂ���Ă���B���o���ꂽ����̏ڍׂɂ��ẮC�������u�d�v������Ђ̊����ԗ�����ɓw�߁v�i�͂������j�����ʁC511�Ђ̊��咆�C1�Ђ�50���ȏ�C���v300���ȏ㏊�L���Ă��銔��𒊏o�������̂ł���B�����C�w���{�S�����H�l���^�i����40�N�j�x����20,449�̃T���v�y321�Łz�����C�w���{�S������Ж����^�i����40�N�j�x����3,191�̃T���v�������ꂼ�ꒊ�o���C����Ɂw�吳9�N�S������v���x�Ɋ܂܂�Ă���27,041�̃T���v����p���ĕ��͂������̂ł���B�T

�������C�w���{�S�����H�l���^�i����40�N�j�x���璊�o����2,011���̒��ɂ́C����l����������o�ꂷ��ꍇ���܂܂�Ă���B�܂��C���������̕ʐl�����݂���B�����ł���瓯�������̐l��������l���Ȃ̂��ʐl�Ȃ̂��肷��ɓ�����C��̓I�ɂ́C���̂悤�ɏ��������B���������ł���C�w���{�S�����H�l���^�i����40�N�j�x�ɋL�ڂ���Ă���Z���������ꍇ�ɂ͓���l���Ƃ݂Ȃ����B���̌��ʁC������o�ꂷ��l���́C�n�ӈɏ��i�������ƒ���Ɓj�C����g���q�i���K�ݕt�ƂƖ�폤�j�C�잊�����q�i�a�m�������Ǝ����j�C�g���莟�Y�i�Ζ��������Ɩ�����������j�C�X�{�Z���q�i�m���ʋl�H���i���Ɗe��c�Ɓj�ł���B���̒��ŁC�n�ӈɏ��ƐX�{�Z���q�ɂ͓��������̕ʐl�����݂���B�n�ӈɏ��i�������j�ƐX�{�Z���q�i��䭖f�Տ��j�ł���B�܂��C�����g���q�i�����Ɓj�͓�l���݂���B�Ǝ햼�͓��������Ƃł��邪�C����̏Z���͍�s�������ł���C�����̏Z���͍�s�k���Ē��łƕʂł��铯���ɁC�����Ŋz���قȂ�̂ŁC�ʐl�ƌ��Ȃ����B�ڍׂ͕\�P�Ɍf���Ă���B

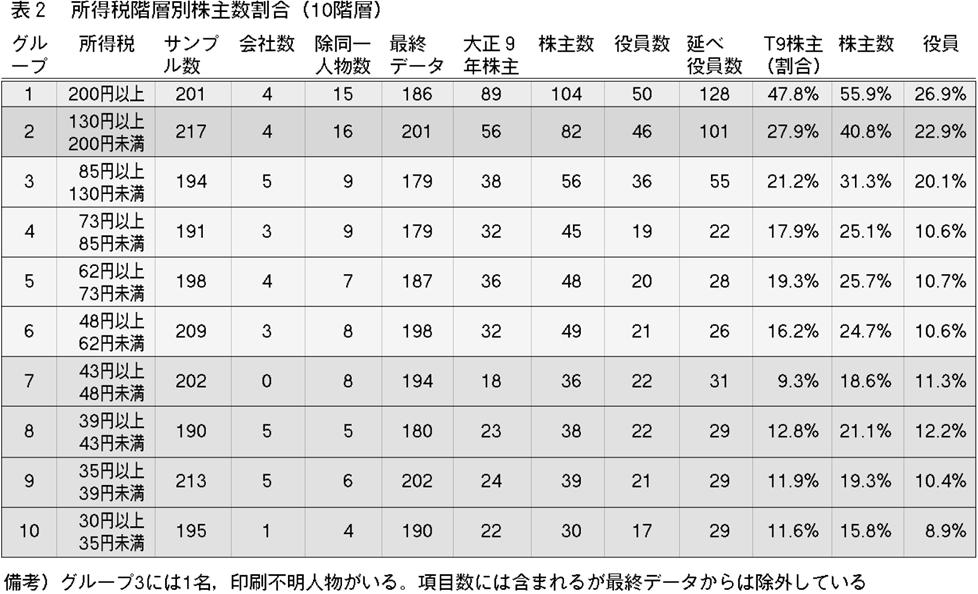

���ɁC2,011���i�T���v���j�������Ŋz�ɉ�����10�̃O���[�v�ɕ��ނ����B��1�̃O���[�v�́C�����Ŋz��200�~�ȏ�̐l���i201���j�C��2�O���[�v��130�~�ȏ�200�~�����̐l���i217���j�C��3�O���[�v��85�~�ȏ�130�~�����̐l���i194���j�C��4�O���[�v��73�~�ȏ�85�~�����̐l���i191���j�C��5�O���[�v��62�~�ȏ�73�~�����̐l���i198���j�C��6�O���[�v��48�~�ȏ�62�~�����̐l���i209���j�C��7�O���[�v��43�~�ȏ�48�~�����̐l���i202���j�C��8�O���[�v��39�~�ȏ�43�~�����̐l���i190���j�C��9�O���[�v��35�~�ȏ�39�~�����̐l���i213���j�����đ�10�O���[�v��30�~�ȏ�35�~�����̐l���i195���j�ł���B��������C��ЁE�x�X�̃T���v���������C�����K�w�Ɋ܂܂�铯��l���͈�l�ɂ܂Ƃ߂��B�������C�����Ŋz���قȂ�C�����������̕ʂ̊K�w�ɑ�����ꍇ�ɂ́C�����Ŋz�����v�����ɁC�����Ŋz�̑傫���K�w���c���C�����Ŋz�̏����ȊK�w����͍폜�����B�������C���������̕ʐl�̏ꍇ�ɂ́C�X��C�u�ʐl�v�Ƃ��ď��������B

�܂��w���{�S�����H�l���^�i����40�N�j�x�ɋL�ڂ���Ă���l���Ɓw�吳9�N�S������v���x�ɋL����Ă��銔��Ƃ��ƍ������B���́w�S������v���x�ɋL�ڂ���Ă��銔��Ƃ́C�u�͂������v�ɋL����Ă���511�Ђɂ����銔�傩��C�e�Ж���50���ȏ�����L���Ă���l�����o���C�X�ɁC�����̒����獇�v300���ȏ㏊�L���Ă����l���̂��Ƃł���B�ΏۂƂȂ���511�Ђɂ́C���{��s�C���l������s���n�߁C���{�S���ɂ킽���Ђ��܂܂�Ă���B�������C511�ЂɌ��肵����ł̊���ł��邱�Ƃɒ��ӂ��ׂ��ł���B

�Ō�ɁC�w���{�S������Ж����^�i����40�N�j�x�ɋL�ڂ���Ă���l���Əƍ������B�ڍׂ͕\�Q�Ɍf�����ʂ�ł���B10�̊K�w�Ɋ܂܂�Ă���T���v�����Ǝ��ۂɗp�����f�[�^���́C���̒ʂ�ł���B��1�O���[�v�i�T���v����201�C�f�[�^��186�C�ȉ����l�j�C��2�O���[�v�i�T���v����217�C�f�[�^��201�j�C��3�O���[�v�i�T���v����194�C�f�[�^��179�j�C��4�O���[�v�i�T���v����191�C�f�[�^��179�j�C��5�O���[�v�i�T���v����198�C�f�[�^��187�j�C��6�O���y322�Łz�[�v�i�T���v����209�C�f�[�^��198�j�C��7�O���[�v�i�T���v����202�C�f�[�^��194�j�C��8�O���[�v�i�T���v����190�C�f�[�^��180�j�C��9�O���[�v�i�T���v����213�C�f�[�^��202�j�C��10�O���[�v�i�T���v����195�C�f�[�^��190�j�B

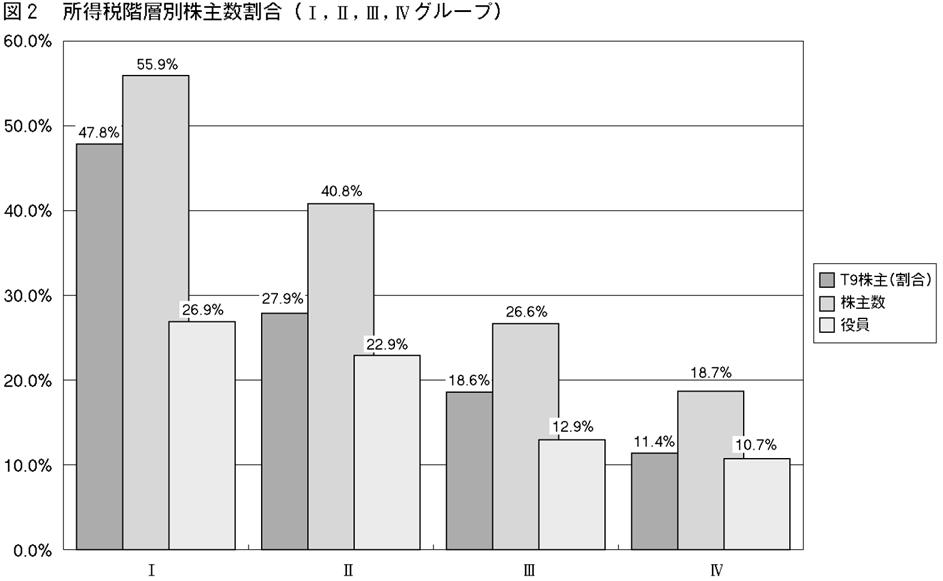

10�O���[�v���ɁC�܂��C�w�吳9�N�S������v���x�Ɋ܂܂�Ă��銔�吔�����߁C�uT9�N���吔�v�Ƃ����B���Ɂw���{�S������Ж����^�i����40�N�j�x�Ɋ܂܂�Ă�������������߁C�u�������v�Ƃ����B�܂��C�����͓����Ɋ���ł����邽�߁C�w�吳9�N�S������v���x�ł͊���Ƃ��ċL�ڂ���Ă��Ȃ��l���ł��C�w�����^�x�ɓo�ꂷ��l���͊��������L���Ă���̂ŁC�uT9�N���吔�v�Ŋ���Ƃ��ċL�ڂ���Ă��邩�C�܂��́C�w�����^�x�ɓo�ꂷ��l�����L�`�̊���Ƃ��C�u���吔�v�Ƃ����B�܂��C�����̉�Ђɖ����Ƃ��Ċւ���Ă���l��������̂ŁC��E���̍��v�����߁B�u���ז������v�Ƃ����B���̌��ʂ��C�\�Q�ł���C�f�[�^���ɐ�߂��y323�Łz�uT9�N���吔�v�C�u���吔�v�����āu�������v�̊�����}�������̂��}�P�ł���B

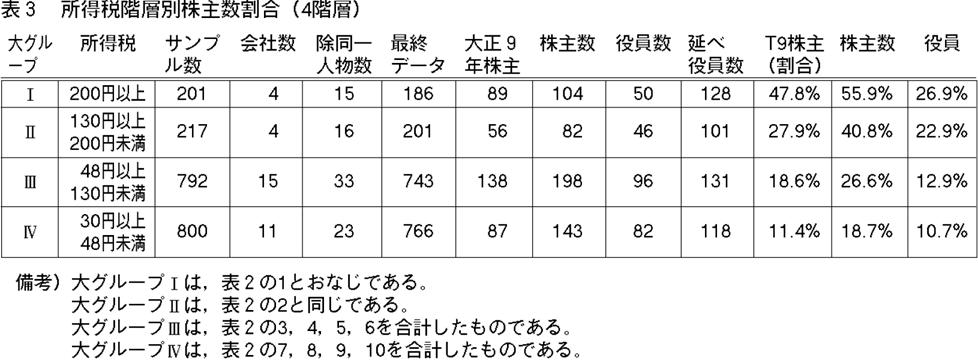

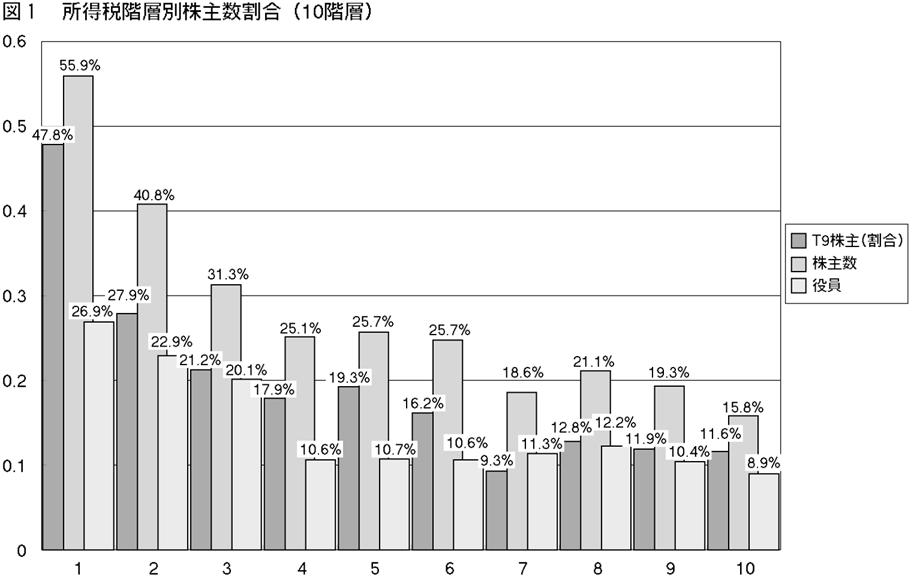

�}�P�ɂ��ƁC�����i�����Łj���傫���K�w�قǁC�u�吳9�N���吔�v�C�u���吔�v�����āu�������v�̊������������Ƃ�������B�������C��3�O���[�v�����6�O���[�v�̊Ԃł͋ߎ������W�������C�܂��C��7�O���[�v�����10�O���[�v�̊Ԃł�������B�����ŁC��1�O���[�v�C��2�O���[�v�C��3−��6�O���[�v�C��7−��10�O���[�v��4�ɃO���[�s���O�������̂��쐬�����i�ȉ��C4�̃O���[�v�́C���ꂼ��T�C�U�C�V�C�W�O���[�v�ƕ\�L����j�B���ꂪ�\�R�ł���C�����}�ɂ������̂��}�Q�ł���B��������C�����i�����Łj�ƁuT9�N���吔�v�C�u���吔�v�����āu�������v�̊������Ή����Ă��邱�Ƃ�������B�����C�������҂قǁw�吳9�N�S������v���x�Ɋ܂܂�Ă���l���̊����������C�w���{�S������Ж����^�i����40�N�j�x�Ɋ܂܂�Ă���������̊����������̂ł���B

�Q�D�A�C�Ƃ̑��ΓI�Ȉʒu�i���ƕ��ɂ̏��H�l���^�̕��́j

��ɋL�����悤�ɁC�w���{�S�����H�l���^�i����40�N�j�x�ɂ��ƁC�A�C�Ƃ̏����ł�62�~73�K�ł������B����͐�̊K�w�Ō����C��ʂ����5�O���[�v�ɑ�����B��ʂ����5�O���[�v�ɂ͏����Ŋz��62�~�ȏ�73�~�����̐l�����A������B�A�C�Ƃ́C�]���āC��5�O���[�v�̉��ʂɈʒu���Ă����킯�ł���B���̃O���[�v�ɋA�����鉄��198�T���v���̒�����C��ЁE�x�X���̂����C�܂��d���҂����O����ƁC��ɋL�����悤��187�T���v���ƂȂ�B187�̃T���v���̒��Ɂw�吳9�N�S������v���x�ɂ��o�ꂷ��l����36�����āC�w���{�S������Ж����^�i����40�N�j�x�ɓo�ꂷ��l����20������B�܂�8���́C�w�吳9�N�S������v���x�Ɓw���{�S������Ж����^�i����40�N�j�x�ɓ����ɓo�ꂷ��B����8�l�̒��ɂ́C�A�C�y���Y���܂܂��B

�y324�Łz

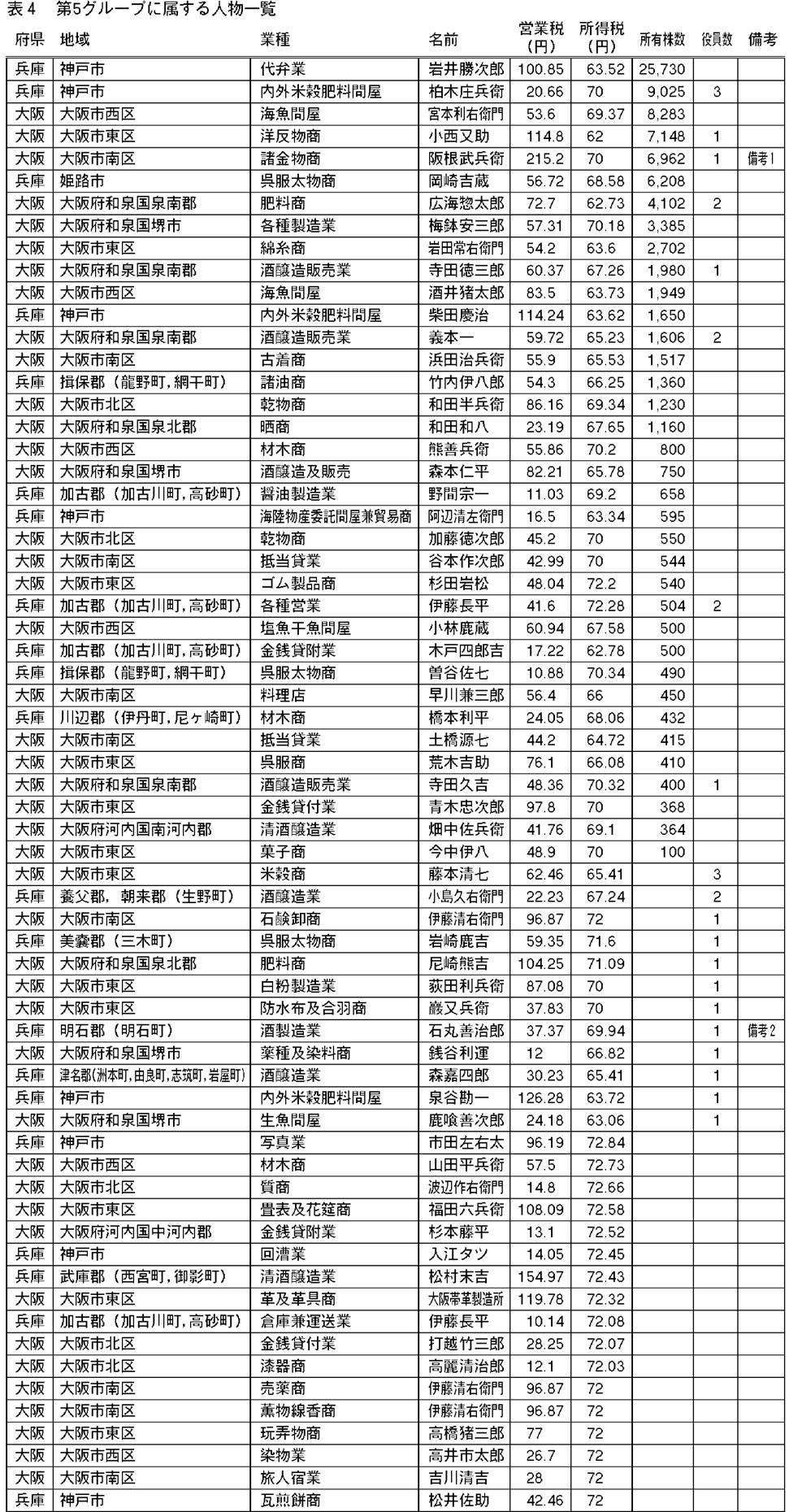

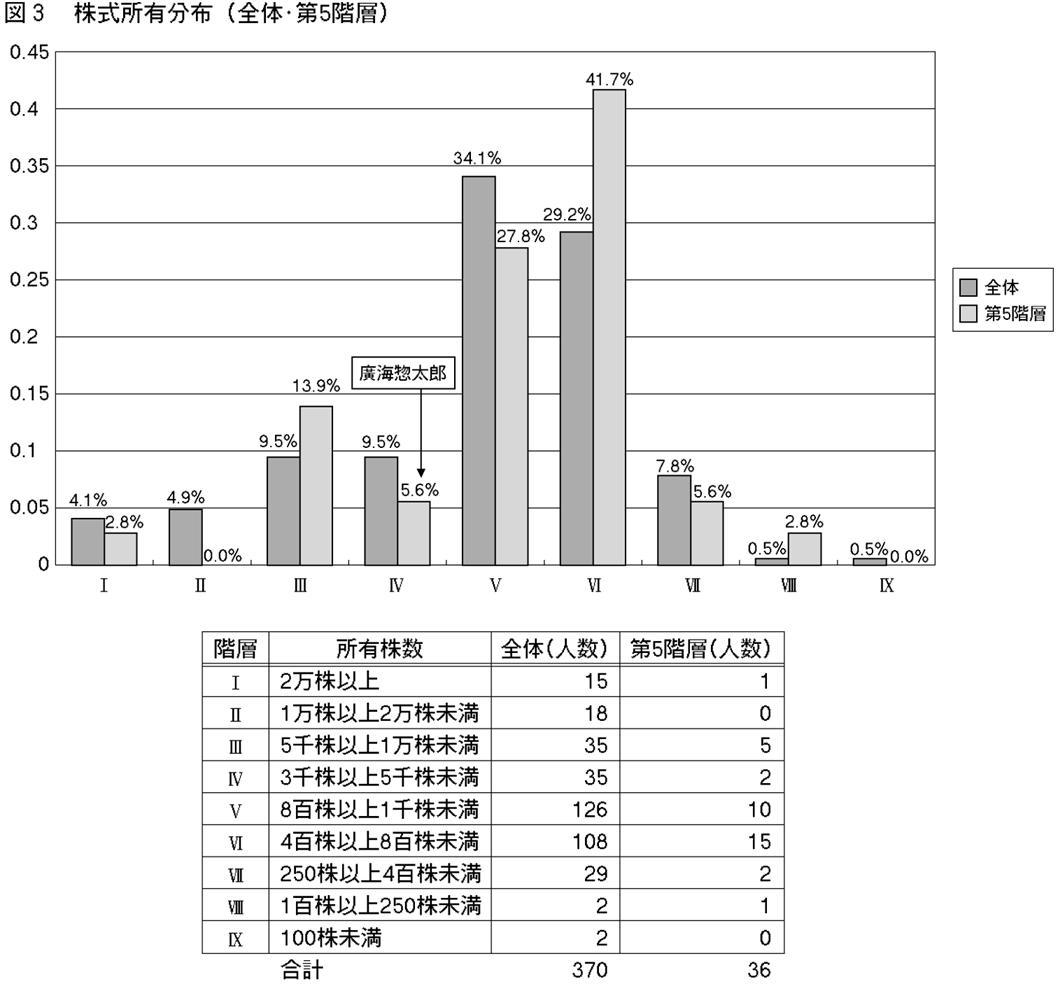

���ɁC�A�C�y���Y���܂ޑ�5�O���[�v�ɑ�����l���Łw�吳9�N�S������v���x�ɋL�ڂ���Ă��鏊�L�����̕��z�ƁC���ׂĂ̊K�w�Łw�吳9�N�S������v���x�ɋL�ڂ���Ă���l���̏��L�����̕��z���r���Ă݂悤�B��������C�A�C�y���Y�̈ʒu���m�F�������B��5�O���[�v�ɑ�����l���ꗗ�́C�\�S�Ɍf���Ă���B

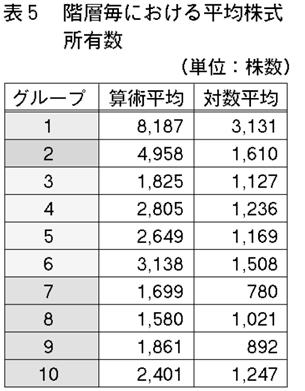

�}�R�ɂ́C�w�吳9�N�S������v���x���犔�����L������������l��370���̊������L���z�Ƒ�5�O���[�v�ɋA������l��36���̊������L���z��������Ă���B�A�C�y���Y��4,102�����L���Ă����̂ŁC��V�O���[�v�Ɋ܂܂�Ă���B�S�̂ł́C���Ϗ��L�����́C�P�����ς�4,123���ł���C�����̂悤�ɑΐ����K���z�ɏ]���Ƃ����ꍇ�ɂ́C1,526���ł���B���݂ɁC�����l�i���f�B�A���j��1,185���ł���C�ŕp�l��500���ł���B���L�������P�����ςł͉ߑ�ɕ]������邱�ƂɂȂ肻���ł���C���L�����̑ΐ����K���z������ĕ��ς����߂邱�Ƃɂ������B��5�O���[�v�ł́C�P�����ς�2,650���C�ΐ����K���z�̕��ςł�1,170���ɂȂ�B���L���y329�Łz�����z�̐}�i�}�R�j�ɂ��C��5�O���[�v�͑S�̂̕��z���͑����C���Ȃ����L�ƂȂ��Ă��邱�Ƃ������邪�C���ۂ̌v�Z�ɂ���ċ��߂����ς�����C���l�̌��_�������o�����B

�ȏ�̊������L���z���ӂ܂��āC�A�C�y���Y�̈ʒu�����߂Ă��������B�A�C�y���Y��4,120�����L���Ă����̂ł���B��5�O���[�v�ł͂��Ƃ��C�S�̂̒��ł����ς��͏�ʂɈʒu���Ă���B��5�O���[�v�ł͏��20���ȓ��̏��L�҂ł���C�S�̂ł���ʎO���̈�Ɋ܂܂�Ă���B

����ł́C�������L�̕��z����l���āC�A�C�y���Y�����L���Ă���������4,120���́C�ǂ̂悤�ɍl�����炢���̂ł��낤���B�Ƃ����̂��C�����Ŋz�ł͏��49%�C�قڒ��ʂɈʒu���Ă����A�C�y���Y�́C���L�������ł͏��33%�̈ʒu�ɂ�������ł���B�����łɔ�r���āC�������L���ł͏�ʂɈʒu���Ă���̂ł���B��Ɍ����悤�ɁC�����i�����Łj�z�Ɗ������L�Ҕ䗦�͂قڔ�Ⴕ�Ă����B�ł́C�������L���ł͂ǂ��ł��낤���B10�̃O���[�v���ɏ��L�������̎Z�p���ρi�ΐ��ς��C�w�����������ρj�����߂��\�T����m����悤�ɁC��1�O���[�v�Ƒ�2�O���[�v�ł́C���̃O���[�v�̕��ςƊr�ׂđ傫�����Ƃ�������B�������C����ȊO�̃O���[�v�ł́C�����i�Łj�Ɗ������L���Ƃ̊Ԃɂ́C���m�ȑΉ��������Ȃ��B�����C�������i�{�e�ł͏��20���ȏ�j��������ʊK�w�ɂ���l���ł́C���̃O���[�v�ɑ�����l�����������̊��������L���Ă�����̂́C����ȊO�̑w�i�{�e�̏ꍇ�ł́C���20����������80%�j�ł́C�L�ӂȍ��͌����Ȃ��̂ł���B

��5�O���[�v�ɑ�����A�C�y���Y�́C�����̊��ɂ́C�ϋɓI�Ɋ��������L����^�C�v�ł��������Ƃ�������B�������C�������������̊��ɂ͐ϋɓI�Ɋ��������L����l���́C�A�C�y���Y�y331�Łz�ȊO�ɂ��������݂��Ă����B�Ⴆ�C������5�O���[�v�ł́C��䏟���Y�k��䏤�X�̓���ł����䏟���Y�ł���B��䏟���Y�́C���H�l���^��3��o�ꂷ��B��͕��Ɍ��C��͑��{�ł���B�����������l���ł���i���̏Z���́C���s����k�l4-43�ł���C���Ɍ��ł͐_�ˎs�h��2-85-1�ł���B���������䏤�X�̖{�X�Ɛ_�ˎx�X�̏Z���Ɠ����ł���j���C���œo�ꂷ��2��Ƃ��C�c�Ɛł͋L����Ă�����̂́C�����ł͋L����Ă��Ȃ��B�����ŁC�{�e�ł́C�����ł��L����Ă��镺�Ɍ��̎���̂ݕ��͑ΏۂƂȂ����l�C���؏����q�̐_�ˎs�ݏZ�̐l���C�{�{���E�q��C���������C�㍪�����q�Ȃǂ̑��ݏZ�̐l���C�P�H�s�ݏZ�̉���g���Ȃǂ������ł���C�ނ�ɑ����āC�������L�̑����l���Ƃ��ĜA�C�y���Y��������B

���ɁC�w���{�S������Ж����^�i����40�N�j�x����C��Ж����ɏA�C���Ă����l�������Ă������B��5�O���[�v�ł́C�w�吳9�N�S������v���x�ɓo�ꂷ��l���Ɍ��肷��ƁC�A�C�y���Y�̑��ɂ́C���؏����q�C�{�{���E�q��C���������C���c���O�Y�C�`�{��C�ɓ������C���c�v�g�������B���{�č��i���j�C���{�ѐD�i���j�C���ɉ^�A�i���j��3�Ђ̖����ł��������؏����q�C�����āi���j���s�C��㏤�D�i���j�C��q�Ɂi���j��3�Ђ̖����ł������C���{�����ɑ����āC�A�C�y���Y�́C�`�{��C�ɓ������C�����v�E�q���ƂƂ���2�Ђ̖����ł������B�A�C�y���Y�������ł�������Ђ́C�L�ˋ�s�Ɗݘa�c�����ł������B

����܂ł̕��͂���A�C�y���Y�̓������l���Ă��������B�����i�Łj�Ɋr�ׂāC�������L���͑��ΓI�ɑ����C�ϋɓI�ɗL���،����w�����Ă������Ƃ�������B�܂���Ж����ɏA�C���Ă�������2�Ђɏ��ȂǁC���������K�w�̐l���̒��ł́C�ϋɓI�ɉ�ЂɊ֗^���Ă������Ƃ���������B�������C���������ϋɓI�ɗL���،��ɓ�����������C��Ђɖ����Ƃ��Ċւ���Ă����l���́C�A�C�y���Y�����̘b�ł͂Ȃ������B��ɋL�����悤�ɁC���l�̍s��������Ă����l����������B�����K�w���A�C�y���Y������ʂɈʒu����l���ł́C���ϋɓI�ɗL���،��ɓ��������Ă������Ƃ��������邵�C�����̉�Ж����Ɋւ���Ă������Ƃ���������B�A�C�y���Y�Ɍ�����悤�ɁC�ϋɓI�ɗL���،����w�����C��Ж����ɏA�C���Ă����l���́C���ƕ��ɂɌ��肵�����͂ł͂�����̂́C�L������ꂽ�����ł������B���ꂪ��1�̌��_�ł���B

�R�D�A�C�Ƃ̗L���،��w���̕���

�A�C�Ƃ́C�������C�ǂ̂悤�Ȍ_�@�ɂ���ėL���،��������n�߂��̂ł��낤���B�����Ă��̍ہC�ǂ̂悤�ȗ��R�Ŗ�����I�̂ł��낤���B�����āC�N�����̐l��������Ă����̂ł��낤���B���������C�~�N���I�ȍs�����C�Έ䊰���E�������ҁw�Y�Ɖ��Ə��ƌo�c—�č��엿���A�C�Ƃ̋ߐ��E�ߑ�x�̑�4�͂Ƒ�5�͂��猩�Ă������ƂƂ������B

��4�͂̎��M�҂ł��钆�����j���́C�u�A�C�Ƃ��ŏ��ɍw�������L���،��́C�N�ƌ��i1878�k����11�l�N8��27���C400�~�j�ł������v�U���C�u�A�C�Ƃ����������ɏ��o���_�@�ƂȂ����̂́C1880�N2��—3���ɂ������\�ꍑ����s���̍w���ł������v�V�Ƃ����B���̖ړI�́C�z�������҂���Ƃ������́C�w���O�N��1879�N9������A�C�Ƃ͑�\�ꍑ����s�Ǝ�����J�n���Ă������Ƃ��l����ƁC�u��\�ꍑ����s���擾�̔w�i�ɂ́C���s�Ƃ̎���i���ɓ������j���~���ɂ���Ƃ����Ӑ}���܂܂�Ă����\��������v�W�C�Ƃ����B�����y332�Łz�ʂ�ł��낤�B���̂��߁C�A�C�Ƃ́C�ݘa�c�̌��엿���ŋ��m�̍�����삪���s�̏o�[�����߂Ă����W����Őf���s���C����̎��Z�߂ɂ���ċ�s���̍w����i�߂��̂ł���B�]���āC�엿���Ƃ��Ă̗��ꂩ��C�ƋƂ�ʂ����l���𗘗p���Ȃ���C�ƋƂł���엿���Ƃ̊g���ڎw����Ƃ��āC��\�ꍑ����s�����擾�����̂ł���B

���̌�C�A�C�Ƃ͔엿���Ƃ��Ă̏�����̎������ł��鏼���������̒���ő�\�ꍑ����s���������������ŁC1885�N3���ɂ́C����C����������������S�������w�������̂ł���B����������̍w�����[�g�����̌��������炾���łȂ��C�ݘa�c�̌�����������w�����Ă����B���̂Q�̃��[�g�ɉ����ĜA�C�Ƃ́C�V�K�ݗ����N�l���犔�����w�����Ă����C�s���C�R�̃��[�g���犔�����w�����Ă������̂ł���B

����ł́C�������w������ہC�ǂ̂悤�ȁC���邢�͒N����̏�����Ė��������߂Ă����̂ł��낤���B��̍��S�����̍w���ɓ������ẮC�엿���ł���C�����C��\�ꍑ����s�Ɋ֗^���Ă��������������̔��f�Ɉˋ����Ă����̂ł���B�ł͏����͂ǂ�������Ă����̂ł��낤���B�����͑�\�ꍑ����s�Ɋ֗^���ė����C�u�������Ă����Ǝv����v�X�Ƃ����̂ł���B��s�Ɋ֗^����ƁC�������������ɗ��p�ł����Џ������o����̂ł��낤���B��5�͂̎��M�҂ł���Ԉ�r����C1896�N�n���̊L�ˋ�s��1901�N�܂ŏ��㓪��ɏA�C���Ă����A�C�y���Y�����グ�C�u�n��ɖ����������Z�@�ւɂ͒n����Ƃɂ��ẴC���t�H�[�}���ȏ�W�ς���Ă����̂ł���C�A�C�y���Y�͓���Ƃ��Ă����̏��ɃA�N�Z�X���\�ł������B�������Ƃ̖����A�C�C�n����Z�@�ւ̃g�b�v�Ƃ��Ă̌o�c�����́C����̒n����Ɗ������ɕt�����鋭�����̔�Ώ̐����ɘa���C�����̊��Ҏ��v�������߂�Ƃ����i�����炭�Ӑ}������j�@�\���ʂ������̂ł���v10�ƁC���́u�C���T�C�_�[����v���s���闧�ꂩ��C�����ɗL���ȏ��āC�L���،��������s�����Ƃ����B

������_�́C�엿�����[�g�ł������B��ɋL�����������⏼���������Ƃ͕ʂɁC��n����Ƃ̊����擾�ɓ������ẮC���ݏZ�̏������Ԃł���ԓ������q�i��㏇�c���j11��C�u�ߐ��ȗ��̊L�˂̗L�͔엿���ł��薾���ȍ~���Ɏx�X���J�݂��Ă����C�]���đ��̌o�Ϗ��ɐ��ʂ��Ă����Ƃ݂��v12��ؒJ��������̏��ƒ���Ɉˑ����Ă����̂ł���B���������엿����ʂ����l�ԊW�́C�L���،��̓����ɓ������ẮC��ȏ����Ղł������B�]���āC�u�A�C�Ƃ͓����̊��U�����ꍇ�C�Ǝ��̃l�b�g���[�N�ŏ������W���C�I��I�ɓ������Ă����̂ł���B�v13����ɉ��ʊW�ɓ������Ă��镺�ɂ̒C�n�Ƃ���̏��Ă����̂ł���B

�ł́C�n���̊L�˂��܂ސ��n��ł͂ǂ̂悤�ȃ��[�g�ŏ�����肵�Ă����̂ł��낤���B��ɋL�����L�ˋ�s�̓���Ƃ�������ȊO�ł́C�n���̏��l�Ƃ̐l�ԊW����Ȗ������ʂ����Ă����B�L�ˋ�s�̐ݗ��Ɋւ��ȑO�ł́C�u�A�C�Ƃ́C�L�˃Z�����g�C�ݘa�c�������C�ݘa�c�a�т̐ݗ��܂ł́C��{�I�Ɏ��c�r�^�̊��U���Ċ�Ƃ̐ݗ��Ɋ֗^�������C1893�N�ȍ~�C���c�Ƃ̐V�K���Ƃ͎p�������C������Ď�q�����q�i�ݖ������Ɓj�⍲�[���l�Y�i�Ɓj�Ȃǂ̊L�˂̏��l�����Ƃ̋������Ƃ��������n�߂��B��̓I�ɂ�1894�N�̊L�˗����C�y333�Łz95�N�̊L�ːD���C96�N�̊L�ˋ�s�ƘA�����Ēn���L�˂̊�Ɛݗ�����������v14�̂ł���B���݂ɁC�w���{�S������Ж����^�i����40�N�j�x�ł́C�A�C�y���Y��2�Ђ̖����Ƃ��ēo�ꂷ�邪�C����2�ЂƂ͊L�ˋ�s�̎����Ɗݘa�c�����i1893�N�Ɋݘa�c���������Ж���ύX�j�̎�����ł���B

�ȏォ��C�A�C�y���Y�́C�L���،��̍w���ɓ������ẮC�����C�엿����ʂ������Ɉˑ����Ċ����̖��������肵�C�w���ɂ������Ă�����̘J�����ł������C���X�ɁC�Ǝ��ɏ����W��}��C������������ʂ��������W�ƍw���Ɍ������Ă������B��Аݗ��ł����l�ł������B�����C���c�r�^��ʂ������U�ɂ���Ēn����Ƃւ̊ւ���[�߂Ă��������C1893�N�ȍ~�C�Ǝ��ȗ��ꂩ��n���L�˂ł̊�Ɛݗ��Ɋ֗^���Ă������̂ł���B

������

�ȏ㌩�Ă����悤�ɁC�A�C�y���Y�ɂ��L���،������s�����C����40�N�ɂ������Ж����ւ̏A�C�C���H�l���^��ʂ����ƋƂƏ����ŁC�����đ吳9�N�ɂ����銔�����L�̑�ʊώ@�f�[�^����ɂ��Ă̓������w�E������ŁC�ʎ����Ɉˋ����ẮC�L���،���������������W�ƍw�����[�g�����Ă����B�܂��n����Ƃւ̊ւ��Ƃ��̗����ʂ��������W�Ƃ����_���w�E����K�v�����낤�B���������엿����ʂ������l�b�g���[�N�݂̂Ȃ炸�C�A�C�Ǝ��g���Ǝ��ɂ����l�b�g���[�N�Ƃ������C�d�w�I�C�������I�ȏ��l�b�g���[�N����g���ėL���،�������i�߂Ă������̂ł���B

���{�ƕ��Ɍ��ɍݏZ�̏��H�l�Ɍ��肳��Ă͂�����̂́C�A�C�Ƃ̍s�����C�S�̂̒��ňʒu�Â��邱�Ƃ��\�ƂȂ����B�����i�Łj�̖ʂ���C10�̃O���[�v�ɕ����āC�L���،��ۗ̕L�������������C�����̖ʂ����4�̃O���[�v�ɕ�����邱�Ƃ����������B�����C�����Ŋz��200�~�ȏ�̑�T�̃O���[�v�C130�~�ȏ�200�~�����̑�U�O���[�v�C48�~�ȏ�130�~�����̑�V�O���[�v�C30�~�ȏ�48�~�����̑�W�O���[�v�ɕ�����邱�Ƃ����������B�����Ă��̂S�̃O���[�v�́C����40�N���_�ł̉�Ж����ɏA�C���Ă��������Ȃ��C�Ƃ����ʂ���ł��C���Ăɋ�ʂł����B���̒��ő�V�O���[�v�ɑ����Ă����A�C�Ƃ̗L���،������s���́C�����O���[�v�̒��̐l���Ɣ�r����ƐϋɓI�ł͂��������C�����āC����Ȃ��̂ł͂Ȃ������B�����A�C�ł����l�ł���B2�Ёi�L�ˋ�s�C�ݘa�c�����j�ɖ����Ƃ��Ċւ���Ă������Ƃ́C�ϋɓI�ȍs���ł͂��������̂́C�����ē��قȍs���ł͂Ȃ��B

�A�C�Ƃ̎������C�엿���Ƃ��Ă̎��v����C1893�N�����ɂ��Ĕz�������������̎�v�������߂�悤�ɂȂ����̂ł���B�n���̊L�˂ŁC���c�r�^����̊��U�ɂ���Аݗ�����Ǝ��̍s���ɂ���Ēn����Ƃւ̊֗^��[�߂Ă������̂�1893�N�ł������B

���ƕ��ɂɍݏZ���Ă������H�l�̑����́C�A�C�Ƃ̂悤�ɐϋɓI�ɗL���،�������i�߂Ă������B���̈���ŁC�A�C�ƂɌ�����悤�ɁC�z�������������̑啔�����߂�悤�ɂȂ����ɂ��S��炸�C�ƋƂł���엿������߂邱�Ƃ����Ȃ������C�Ǝv����B����͐V���Ȗ��𓊂������邱�ƂɂȂ�B�A�C�Ƃɑ����Ă݂�ƁC�u��������ȍ~�C�w���Ǝ��v�������������x����x�Ƃ��������\�����قڏ��ł��v15�C�u1921�i�吳10�j�N�����Ɋ������v�Ŋ���������d������\��������C���̍\���͏��a��O���ɂ��ω����Ȃ��v16���o�������ɂ��S��炸�C�y334�Łz�엿���𑱂��Ă���Ӌ`��₤���Ƃ����ł���B�����āC�������v�������������x�����Ƃ����\������ʓI���ۂ��Ƃ������ł���B�Ԉ�r��̌��t�����C�u�������v���ǂ̒��x�܂Ŋ���������d�������Ƃ������́C���ƕ���̒~�ϏƂ͊�{�I�ɕʂ̖��ł���C���̓_�ŜA�C�Ƃ̎�������Ɗ��������܂��ܕs�U�Ɋׂ�����O�I�P�[�X�Ƃ��Ĉʒu�Â���͓̂K���ł͂Ȃ��v17�Ƃ����B�����ł���B���̉ۑ���C��ʊώ@�ƍ��킹�ĕ��͂���K�v�����낤�B���������������B

����̉ۑ���L���Ă������B

�܂����ɁC�A�C�ƂƂ͕ʂ̏����K�w�ɑ�����l�������グ�āC�����ۗL�Ɗ��������s���ɂ��ĕ��͂������邱�Ƃł��낤�B��������C�A�C�Ƃ̍s���́C�����̏��l�̒��ŁC���قȍs���ł͂Ȃ��������Ƃ������������C�n��o�ςւ̊ւ��ȂǁC�܂����炩�ɂ��ׂ���肪�c���Ă��邩��ł���B

���_�́C���ƕ��ɂ����グ�ĕ��͂��Ă������C���̒n��ł͂ǂ��ł������̂��낤���C�Ƃ������ł���B�Ƃ����̂��C���C���ɂƂ����n��́C�������C��Аݗ��������猩�Ă��C���̕{���Ɗr�ׂđ����C���������u��i���v�������擾�ɔ��f�������Ƃ��\���l�����邩��ł���B

�Ō�ɁC�������L���x�������x�I�ȑ��ʂ̕��͂ł���B���������l���͂��߁C�����̌`���Ɠ`�d�C������ȂNJ����w�������鐧�x�I�ȑ��ʂƊ��������l�̑䓪�C�Ƃ�����肪����ł���B