�y1�Łz

�������^�����Ԏs��ɂ��������҂̉��i�ӎ�

�@

——��ƂƏ���ҊԂ̉��i�ӎ��M���b�v�̑���——

���q�@�Njv�A��c�@����

�P�D�͂��߂�

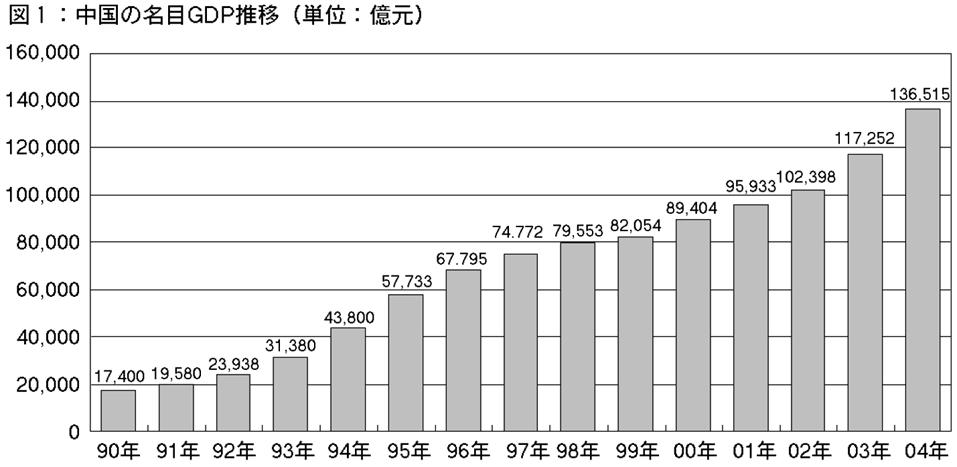

������GDP��03�N����}���Ȑ����������i�}�Pi�j�C05�N��GDP��18�����ɒB�����B05�N��GDP��10�N�O��95�N��GDP�Ɣ�r����Ɩ�3�{�ƂȂ��Ă���B�܂��C���������1�l������̍w���͂������������B�s�s���ƒ�1�l��������������́C�N����10�����y�������鐬�����ł���C��ƂɂƂ��Ē����s��͑傫�ȉ\�����߂��s��ł���ƌ�����B

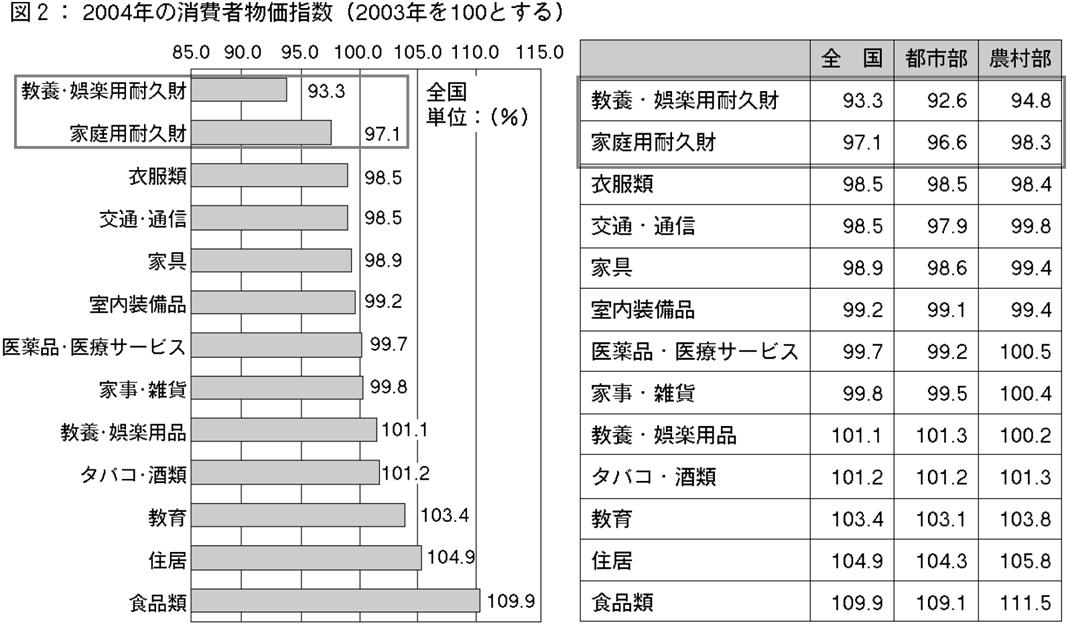

�������Ȃ��璆���s��ɂ͐i�o��ƂɂƂ��đ傫�Ȗ��_������B��v�Ȗ��_��1�����i���ł���B�����ɂ�����l�X�Ȑ��i�E�T�[�r�X�ɂ�����s�ꉿ�i�͉����X���ɂ���B���v�I�Ȑ��l���猩���2003�N�̕�����100�Ƃ�������2004�N�̏���ҕ����w�������Ă݂悤�B�����w���̒ቺ�́C���ɑϋv���Ɍ����ł���C���{�E��y�p�ϋv����93.3�C�ƒ�p�ϋv����97.1�ƂȂ��Ă���ii�i�}�Q�j�B�������̊��ł��鉺������́C���̂ɂ���Ă���Ɍ��������̂ƂȂ��Ă���B

�y2�Łz

���̂悤�ȕ��������X���́C�łȂǂ̗��R�͂��邪�C��Ƃ̒ቿ�i��������ȗv����1�ł���ƍl������B�����������Ƃ��C���������i�����̉��ł͗��v�Ȃ��ɖZ�Ɋׂ�\���͑傫���B���������i�����́C�s��ɂ����đ���ȑ����������炷�B���̂悤�ȉ��i�����́C��ƂɂƂ��Ă͏��Ր�ƂȂ�C�Z���I�ɂ͗��v���������C�����I�ɂ͓|�Y�Ɏ��炵�߂�B����C����҂ɂƂ��ẮC�Z���I�ɂ͉��b���邪�C�����I�ɂ͐��i�E�T�[�r�X�̕i���ቺ�ɔY�܂���邱�ƂɂȂ�B���ʂƂ��āC�����I�ɂ͊�Ƃ�����҂��s���v����B����҂ɂƂ��ĉ��i�́C���i�E�T�[�r�X���w������ɂ������Ă̏d�v�ȗv�f�ł͂��邪�C����҂͉��i�������d�����Ă���킯�ł͂Ȃ��B������ƂƏ���҂Ƃ̊ԂɁC���i�ɑ���ӎ��̍a������̂��Ƃ���C�l�����ɂ���Ƃ̌o�ϑ����͌v��m��Ȃ��B����āC���i������������邽�߂ɂ��C����҂̉��i�ӎ�����Ƃƈ�v���Ă���̂���T��K�v������B�{�e�ł́C2005�N�ɔ̔��ʂ����E���ʍ��ƂȂ�C���݂����y�L�ї����������C���Ɏs�ꉿ�i�̒ቺ�X���̒��������������̎����Ԏs��i��ɏ��^�Ԏs��j�ɏœ_�āC��ƂƏ���ҊԂ̉��i�ӎ��̃M���b�v��T��B

�Q�D���������ԎY�Ƃ̊T��

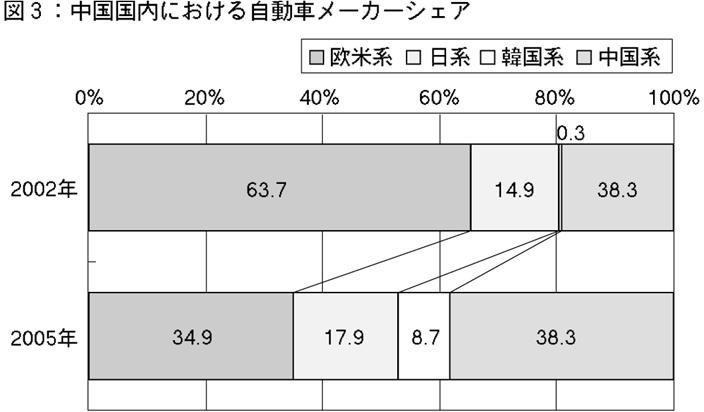

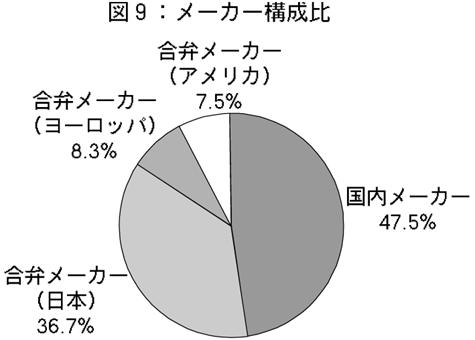

�{�e�̑ΏۂƂȂ�2005�N�ɂ����钆���̎����ԎY�Ƃɂ��ĊT�ς���B2005�N�̒��������ɂ����鎩���Ԃ̔̔����ʂ�592����ł���C���{�̓��N�x�̔����ʂ�585���������C�����͐��E���ʂ̎����Ԏs��ƂȂ����B��p�Ԑ��Y�䐔��2002�N�ȍ~�̐L�т����ɒ������B2001�N�̐��Y�䐔�͖�70����ł��������C���Ă���̎����ԃ��[�J�[�ɂ��i�o�̌��ʁC2002�N�͖�100����C2003�N�ɂ͖�200����ɓ��B�B2005�N�ɂ͖�300����Ƒ傫�ȐL�т������Ă���iii�B���������ɂ����鎩���ԃ��[�J�[�V�F�A�́C2002�N�ɂ͉��Čn���[�J�[��63.7���ƈ��|�I�ł������B���Čn���[�J�[�Ɋւ��Ă̓t�H���N�X���[�Q�����D�ʂȃV�F�A��ێ����Ă����B�������C����ȍ~�̒����n���[�J�[�V�F�A�̐L�т͒������C2005�N�ɂ͉��Čn���[�J�y3�Łz�[�V�F�A��34.9���ł���̂ɑ��āC�����n���[�J�[��38.3���Ɖ��Čn���[�J�[�������Ă���i�}�Riv�j�B�����n���[�J�[�̃V�F�A���L�т��v���Ƃ��āCWTO���������������Ƃ���������p�Ԃ̒l�����C������p�Ԃ̕i���̌���Ȃǂ��l������B

01�N�ȍ~�̏�p�Ԏs��̋}���Ȋg��̊��Ԃɂ����āC���ɋ������������Ȃ����N���X�͕��y�ԁi���^�ԁj�N���X�ł������B���[�J�[����99�N��4���[�J�[����02�N�ɂ�12���[�J�[�ցC��v���f������99�N��9���f������02�N�ɂ�22���f���֑啝�ɑ������B�܂��C���Y�䐔��99�N����02�N�ɂ����āC�y��p�ԃN���X�͖�1.1�{�C���^�Ԃ�3.2�{�C�����Ԃ�1.9�{�C�������Ԃ�2.1�{�ƁC�e�N���X�̒��ł����^�Ԃ��傫���L�т�v�B���݁C��p�Ԃ̒��ł����^�Ԃ͏�p�ԔN�Ԕ̔��䐔��3���ȏ���߂Ă���B��p�Ԃɐ�߂鏬�^�Ԃ̔̔��䗦�̐L�т͔�r�I�ɂ₩�ɂȂ��Ă��Ă�����̂́C���݂��㏸�������Ă���B

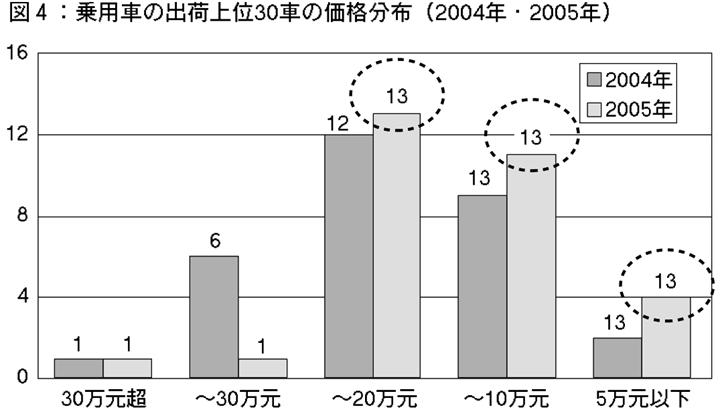

��p�Ԃ̉��i�����ɖڂ�������ƁC�����n���[�J�[�̑䓪������C�l���������͉ߔM���C��p�Ԃ̔̔����i�͒ቺ�������Ă���i�}�Svi�j�B���i���������ŁC�̔��̑��������v�Ɍ��т��Ȃ��P�[�X���o�n�߂Ă���C2005�N�x��1—9���͒����̏�p�ԃ��[�J�[��\�Z�В��C�\�Ђ��Ԏ��ƂȂ����B����ɂ͊�]�������i��啝�ɐ₦�����������Ă��邽�߁C���i�ɑ���s�M�����甃���T�������߂Ă���X����������悤�ł���vii�B���^�Ԃ̔̔����i�����~�X���ł���C5�����������Ԏ���o�ꂵ�Ă���B

�y4�Łz

���̂悤�Ɍ��������i�����Ɋׂ��Ă����\�I�Ȏs��ł��鎩���Ԏs��i��ɏ��^�Ԏs��j�ɏœ_�����Ă邱�Ƃ́C��ƂƏ���ҊԂ̉��i�ӎ��̃M���b�v��T��Ƃ����ړI�ɓK�����̂ł���B

�R�D�����T�v

�����s��ɂ����鏬�^�Ԃ�ΏۂƂ����C��ƂƏ���ҊԂ̉��i�ӎ��̃M���b�v��T��ɂ�����C�����ԃ��[�J�[�E�̔��X�Ζ��Ҍ����ƒ�������Ҍ�����2��ނ̃A���P�[�g�����{�����B�����ɂ������Ă̓C���^�[�l�b�g�����𗘗p�����B�܂��C�A���P�[�g�̑Ώێ҂́C�i���j�T�[�`�i�̋��͂ɂ��C���������̃A���P�[�g���j�^�[�𗘗p�����B

�@��������Ҍ�������

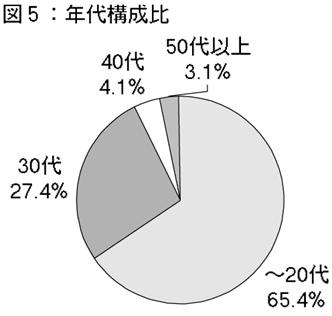

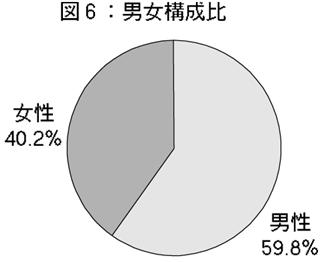

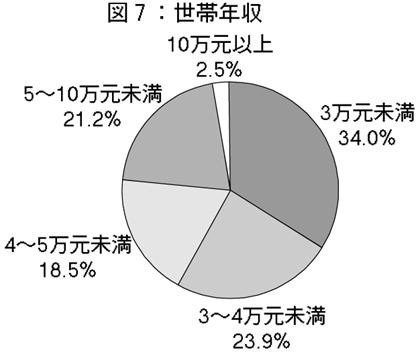

���^�Ԏs���ΏۂƂ��邽�߁C����Ҍ����̒����́C���^�ԁi1000〜1500cc�����j��V�Ԃ�2�N�ȓ��ɍw�����Ă���25�Έȏ�̒j���Ƃ����B���ʁC�ŏI�I�ȗL���T���v������482���ƂȂ����B����Ҍ����A���P�[�g�ɂ�����҂̌X���Ƃ��āC20��̉҂��S�̖̂�65�����߂Ă���C���������̍����w�����S�ƂȂ��Ă���i�}�T�E�}�V�j�B���̌X���́C������@�Ƃ��ăC���^�[�l�b�g�����p���Ă��邱�ƁC�y�я��^�Ԃ̐V�ԏ��L�҂�ΏۂƂ��Ă��邱�ƂɋN�����Ă��邽�߂ł��낤�B

�@

�y5�Łz

�@

�@

�A���[�J�[�E�̔��X�Ζ��Ҍ�������

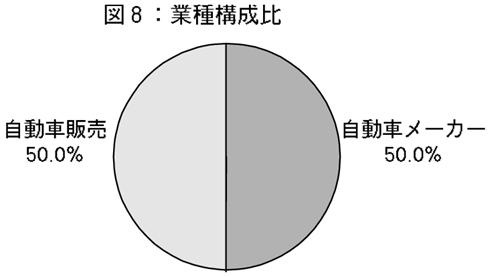

���[�J�[�E�̔��X�Ζ��Ҍ����̒����́C�����ԃ��[�J�[�������͎����Ԕ̔���ЂɋΖ����Ă���C���^�ԁi1000〜1500cc�����j��S�����Ă�����̂Ƃ����B�܂��C�E��́C�c�ƁE�Z�p�E�����J���E�o�c�C�v�E�f�U�C���̂����ꂩ�Ƃ����B���ʁC�ŏI�I�ȗL���T���v�����́C���Ȃ߂ł��邪120���ƂȂ����B

�@

�@

�S�D���i�֗^�w�W�̑���

��������Ҍ����̃A���P�[�g���ʂ���ɁC���i�ɂ��Ă̂R�̋@�\�ł���u�x�o�̒ɂ݁i�]���j�v�u���i�̕i���o�����[�^�[�v�u���i�������̂����ݏo���Љ�I�v���X�e�[�W�v����C���i�֗^�Ɋ�Â�������҂̃O���[�v�������݂�viii�B�u�x�o�̒ɂ݁i�]���j�v�Ƃ́C����҂ɂ��y6�Łz���Ă̋��K�I�Ȏx�o�̒ɂ݂������Ă���B�u���i�̕i���o�����[�^�[�v�u�Љ�I�v���X�e�[�W�v�́C���i��������������҂Ɏ�����鐫�i�����B�u���i�̕i���o�����[�^�[�v�Ƃ́C���i�E�T�[�r�X�̕i�����f��Ƃ��Ẳ��i�̋@�\�ł���B���i�E�T�[�r�X�Ɋւ��ĕi�����f������Ȃ��ꍇ�́C���i�̍������͕̂i�����ǂ��Ƃ������i�̕i���o�����[�^�[�@�\�����������B�u�Љ�I�v���X�e�[�W�v�Ƃ́C�v���X�e�[�W��Љ�I�n�ʂ�\�����̂Ƃ��Ẳ��i�̋@�\�ł���B����҂͉��i����������������肢�����Ƃ͂킩���Ă��邪�C�P�ɍ�������Ƃ������R�ł����~�����邱�Ƃ�����B���̐��i�E�T�[�r�X�̉��i���������Ƃɂ���āC���l�ݏo���Ă���ƍl����Ȃ�C�����̒n�ʂ��ے�������̂Ƃ��āC��荂�����i�E�T�[�r�X���w�����邾�낤�B

����҂����i�E�T�[�r�X���w������ۂɁC�u�x�o�̒ɂ݁i�]���j�v�u���i�̕i���o�����[�^�[�v�u���i�������̂����ݏo���Љ�I�v���X�e�[�W�v��3�w�W�i�ȉ��C���i�֗^�w�W�Ƃ���j���ǂ̒��x�l�����Ă��邩�𑪒�ł���C���i�ɑ���w�W����ɂ�������ҕ��z�ׂ邱�Ƃ��ł���B�A���P�[�g�ł͏��Օi�E�ϋv�i���ꂼ��ɂ���3�̎w�W�𑪒肵�Ă���B�҂ɂ́C���Օi�E�ϋv�i���ꂼ��ɂ��āC�ȉ��̍��ڂ�7�i�K�ʼn��Ă�������B���ۂ̎��⎞�ɂ́C�e���ڂ͎���Ώۗp�i���Օi�E�ϋv�i�j�ɏC�����Ă���B

�����i�֗^�w�W

�E�x�o�̒ɂ݁i�]���j

�ǂ̂��炢�����Ȃ��Ă��邩���C�ɂ�����

�o�[�Q������������鎞�ɍw������

�ǂ��ł�������Ȃ�f�B�X�J�E���g�X�g�A�Ŕ�����������

���i�̕ω����܂߂Ƀ`�F�b�N����

�E�i���o�����[�^�[

�������Č���������Ȃ�

�������i�͕i�����ǂ��Ǝv��

�������i���Ă����C�ʓ|���Ȃ��ėǂ�

�E�v���X�e�[�W

�����Ɍ����ƁC���l�Ɉ�ۂÂ��邽�߂Ɏ��͍������i��

���̐l�������������������i���Ă��邩�ǂ����͎��X�T���Ă݂����Ȃ�

���i�̍������i�����Ƃɂ���đ��l�Ɏ�������ۂÂ��邱�Ƃ��ł���

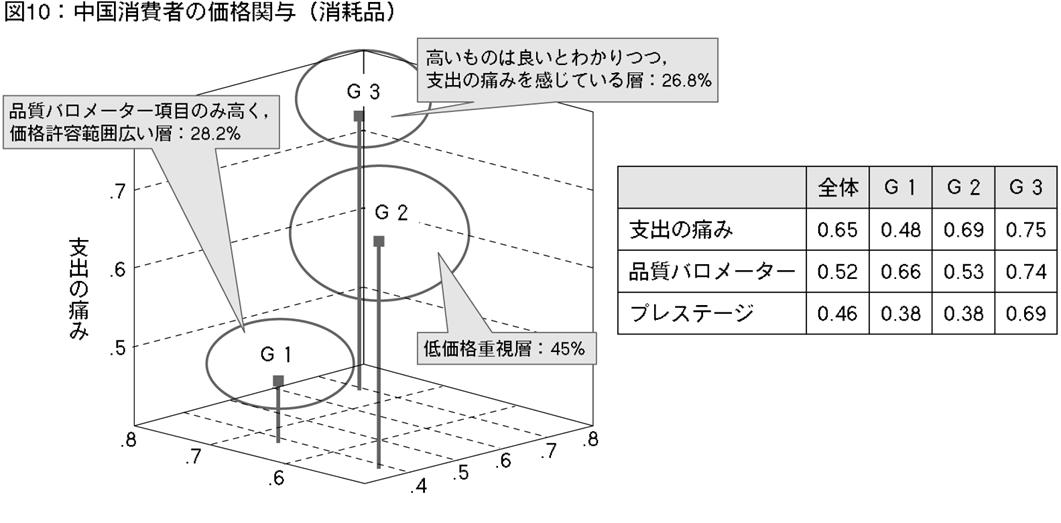

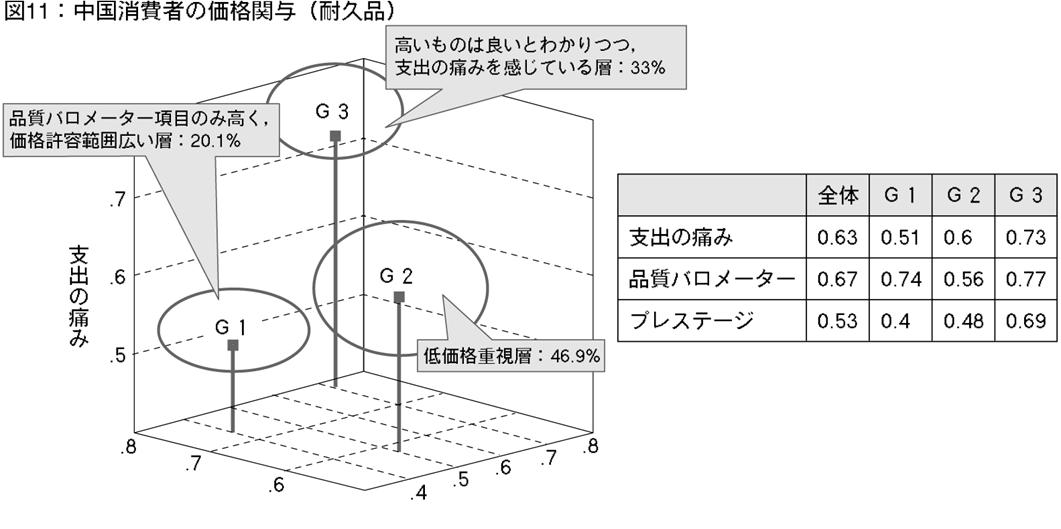

���ɉ��i�֗^�w�W�i�u�x�o�̒ɂ݁i�]���j�v�u���i�̕i���o�����[�^�[�v�u�Љ�I�v���X�e�[�W�v�j���ƂɊe���ڂ̐��l�����v���C���ꂼ��̎w�W�̐��l��0����1�̊ԂɂȂ�悤�ɏC�������i�������f�_�̂܂܂̕��z�ł��悢�j�B�Ō�ɃN���X�^�[���͂��s���C�҂��X�����ގ�����O���[�v�ɕ������B�N���X�^�[���͂̌��ʁC���Օi�E�ϋv�i�Ƃ���3�̃O���[�v���쐬���ꂽ�B���Օi�E�ϋv�i�Ɋւ��鉿�i�֗^����쐬���ꂽ�e�O���[�v�̑��ΓI�ʒu�W�͐}�y7�Łz10�E�}11�̒ʂ�ƂȂ����B���o���ꂽ�O���[�v�́u�i���o�����[�^�[�݂̂������O���[�v�iG1�j�v�u�x�o�̒ɂ݁i�]���j�݂̂������O���[�v�iG2�j�v�u�S�Ă̍��ڂō����O���[�v�iG3�j�v�ł������BG1�́C���i�w���̍ہC�i�����f������i�ɋ��߂邽�߁C���i���e�͈͂��L���w�ł���BG2�́C�x�o�̒ɂ݂��傫���C���i���e�͈͂������w�ł���BG3�́C�i�����f������i�ɋ��߂����Ŏx�o�̒ɂ݂��傫���C���i���e�͈͂͒����x�̑w�ł���BG1�͏��Օi��28.2���ł���̂ɑ��āC�ϋv�i��20.1���BG2�͏��Օi��45���ł���̂ɑ��āC�ϋv�i��46.9���BG3�͏��Օi��28.8���ł���̂ɑ��āC�ϋv�i��33���B���Օi�ɔ�ׂ�Ƒϋv�i�́CG1�̍\���䗦��8�����x�������CG3��6�����x�傫���Ȃ��Ă��邪�C���Օi�E�ϋv�i�Ƃ������傫�ȃJ�e�S���[��ΏۂƂ��Ă��邽�߁C���ʂ͗����Ƃ��قړ��l�̌��ʂƂȂ��Ă���B����̒����Ώێ҂́C�x�T�w�������܂܂�Ă��邽�߁C���ʂ͑������Ă���\����������̂́C���i���e�͈͂������O���[�v�i�x�o�̒ɂ݁i�]���j�݂̂������O���[�v�j�͑S�̂̔����ȉ��ł������B

�@

�@

�@

�@

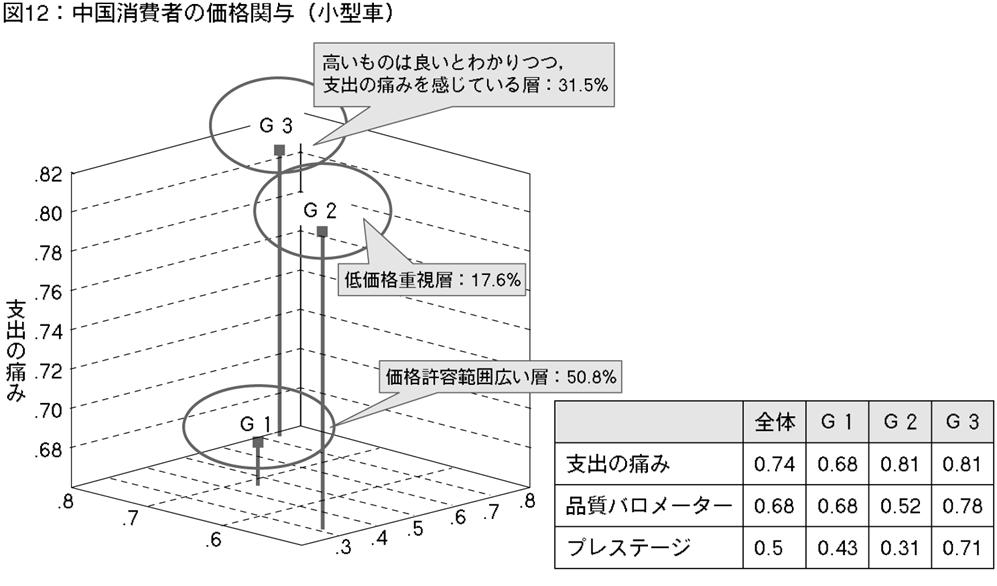

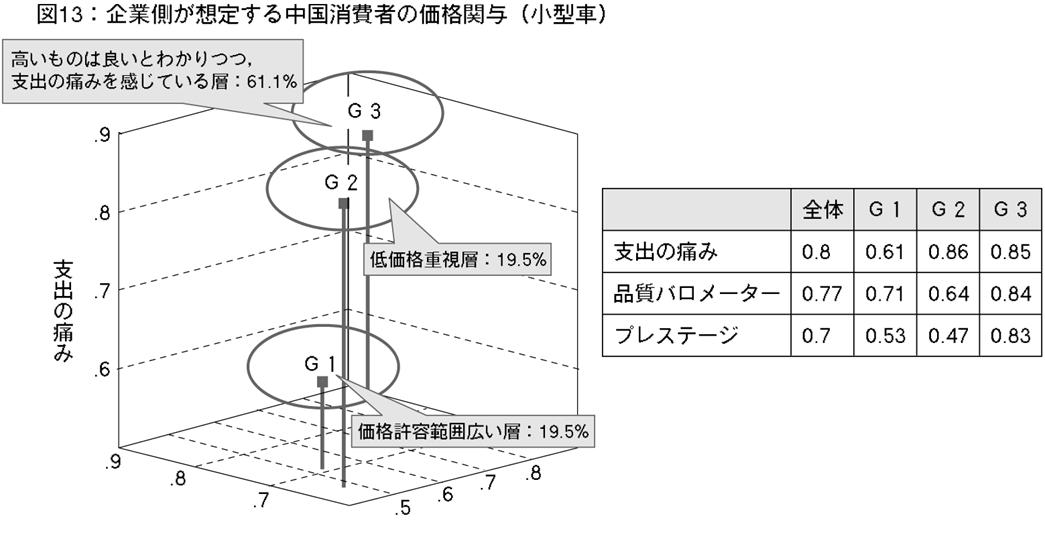

�y8�Łz���ɓ��l�̕��@�ŁC��������҂̏��^�Ԃɑ��鉿�i�֗^����O���[�v���쐬����B���[�J�[�E�̔��X�Ζ��҂Ɏ��{�����A���P�[�g�ɂ����āC�z�肳��钆������҂̏��^�ԉ��i�֗^�ɂ��Ă̎���������B�����ł́u��������҂̏��^�Ԃɑ��鉿�i�ӎ��v�Ɓu��Ƒ����z�肷�钆������҂̏��^�Ԃɑ��鉿�i�ӎ��v����쐬���ꂽ�O���[�v�̔�r���s�����B���ʁC�u���^�ԁv�Ɋւ��鉿�i�֗^����쐬���ꂽ�e�O���[�v�̑��ΓI�ʒu�W�͐}12�E�}13�̒ʂ�ƂȂ����B���^�ԃJ�e�S���[�ɂ����āC�u��������҂̏��^�Ԃɑ��鉿�i�ӎ��v�Ɓu��Ƒ����z�肷�钆������҂̏��^�Ԃɑ��鉿�i�ӎ��v����쐬���ꂽ�O���[�v�\���䗦���r���Ă݂�Ɓi�}14�j�C�u�i���o�����[�^�[�݂̂������O���[�v�iG1�j�v�́C����҂�50.8���ł���̂ɑ��āC��Ƒ���19.5���B�u�x�o�̒ɂ݁i�]���j�݂̂������O���[�v�iG2�j�v�́C����҂�17.8���ł���̂ɑ��āC��Ƃ�19.5���B�u�S�Ă̍��ڂō����O���[�v�iG3�j�v�́C����҂�31.5���ł���̂ɑ��āC��Ƃ�61.1���ł������B���^�Ԃ̍w���Ɋւ��ĉ��i���e�͈͂̍L���w�́C����҂�50.8���ł���̂ɑ��āC��Ƒ��̑z���19.5���ł���C��Ƃ��z�肷������C�x�o�Ɋւ��鋖�e�͈͂̍L���w��30�����x�����B���̌��ʂ���C��Ƃɂ́u����҂͒ቿ�i�ӎ��������v�Ƃ̉ߏ�Ȏv�����݂�����Ƃ������Ƃ��킩��B

�@

�@

�y9�Łz

�@

�@

�@

�@

�S�D��Ƒ��̉��i�ɑ���ӎ�

���[�J�[�E�̔��X�Ζ��҂ɑ���A���P�[�g����C��Ƃ̉��i�ӎ��ɂ��āC����Ɍ@�艺���Ă݂�B�A���P�[�g�͑傫�������āC���^�ԂɊւ��钆���s��̌���ƍ���ɂ��Ă̎��₩��Ȃ�B�܂��C�҂ɂ́C�s��ɂ����ĉ��i�������ǂ̒��x�̌������Ȃ̂���7�i�K�Ŏ��₵�Ă���i�}15�j�B���ʁC�u���Ȃ�i�������j�v�Ƃ̉́C�S�̖̂�3�����߂��B�܂��C�V�i�K���̃g�b�v3�i���u���Ȃ�〜5�v�j�ł͑S�̖̂�8�����߂��B���x�̍��͂�����̂́C�قƂ�ǂ̉҂����Ȃ��炸���i�����̔�����F�����Ă���C���^�Ԏs��ł̉��i�����̏�ԉ����킩��B�܂��C���̉��i�����͂Ȃ��������Ă���̂��C���̗v���Ƃ��čl��������̂Ɋւ��Ď��₵���i�}16�j�B���ʂ́u����҂̒ቿ�i�u���v����6���œˏo���Ă���B��Ƃ̏���҈ӎ��ɑ��銴�o�Ƃ��āC�u����҂͒ቿ�i�ӎ��������v�Ƃ̎v�������邱�Ƃ�������Ă���B

�y10�Łz

�@

�@

���ɁC���^�ԂɊւ��钆���s��̍���Ƃ��āC���[�J�[�ԋ����ɏ����߂ɏd�v���Ǝv�����ڂɂ��āC�����ƒP��Ŏ��₵���i�}17�j�B���ʂ́C�u���ቿ�i�Ȏ����Ԃ̔̔��v�̊������ˏo���č��������B���̉���́C���������Ȃ鉿�i�����̌������\�z�����B����ł́C�u�u�����h�C���[�W�̍��ʉ��v�u���i�@�\�̍��ʉ��v�̊����������C���ʉ��̏d�v�����F�����Ă��邱�Ƃ��킩��B����Ɋ֘A���C����̏��^�Ԃ̎s�ꉿ�i�̌��ʂ��ɂ��Ď��₵���i�}18�j�B�S�̂ł́u���Ȃ艺����v��33���B�S�̂ł́u��≺����v�̉��ł������B�������C���[�J�[�ɂ���č���̉��i�����̌��ʂ��ɑ傫�ȈႢ��������B�u���Ȃ艺����v�Ƃ̉́C�u���ك��[�J�[�i���{�j�v�Ŗ�8���ł���̂ɑ��āC�u�������[�J�[�v�ł�2�����x�ƂȂ��Ă���i�����ك��[�J�[�i�A�����J�E���[���b�p�j�͉ҏ����̂��߁C��r�f�[�^�y11�Łz�Ƃ��Ă͔�掦�j�C�����n���[�J�[�ɑ��āC���{�n���[�J�[�̕����l�������͂����������Ă��邱�Ƃ����炩�ɂȂ����B

�@

�@

�@

���[�J�[�E�̔��X�Ζ��҂ɑ���A���P�[�g����C���^�Ԏs��ɂ����鉿�i�����̏�ԉ��C�����Ă��̉��i�����̗v����1���C��Ƒ��́u����҂͒ቿ�i�ӎ��������v�Ƃ̎v�����݂ɂ���\�����������Ƃ������ꂽ�B�܂��C��Ƃ̓��[�J�[�ԋ����ɏ����Ă������߂ɂ́C�����y12�Łz���u���ቿ�i�Ȏ����Ԃ̔̔��v���ׂ��ƍl���Ă���C���^�ԉ��i�̘A���I�Ȓቺ�̑傫�ȉ\���������ꂽ�B�������C�S�Ă̏���҂����i�������d�����Ă���킯�ł͂Ȃ��B����҂ɂƂ��āC�����ԍw���̍ہC�u�����h�C�O�ρC�r�C�ʁC�F�Ȃǁi�����ƌĂԁj�I����͑����B����҂͑S�ē���ł͂Ȃ��C���i���d�����čw������O���[�v��C���i�ȊO�̍��ڂ����Ă���O���[�v�ȂǗl�X�ȓ��������O���[�v�ō\������Ă��悤�B�ȍ~�ł́C���^�Ԃ��w������ɂ������Ă̏��^�ԉ��i�ɑ��銴�x����ɁC����҂��ǂ̂悤�ȃO���[�v�ō\������Ă���̂���T��B

�T�D���^�Ԃւ̑��ΓI���i���x���݂邽�߂̃O���[�v��

���i���x��T�邽�߂́C����҂̃O���[�v���ɂ������ẮC�R���W���C���g���͂𗘗p�����B�R���W���C���g���͂́C���z���i�Q����āC�����̍D�݂̏��������Ă��炤���@�ł���B���̕��@�́C���ۂ̏��i�I���̏�Ԃɋ߂��C�M�����̍������ʂ��o�₷���B�܂��C���i�̎��v�͈͂�T��PSM���͂ƌĂ���@�Ɣ�r���āC���i�Ƀg�s�b�N���i��Ȃ����߁C�҂����i�R���V���X�ɂȂ�ɂ����Ƃ�������������B���z���i�Q���쐬����ɂ������ẮC�����i�傫�ȓ����j���u�O�ρv�u�u�����h�v�u���i�v�u�r�C�ʁv��4�����Ƃ����B�܂��C�����̓��e�����������ɂ��Ắu�O�ρv���w�Z�_���x�w�R���p�N�g�J�[�x��2�����C�u�u�����h�v�́w�����Y�x�w���{�x�w�A�����J�E���[���b�p�x��3�����C�u���i�v�́w�T�����x�w10�����x�w15�����x��3�����C�u�r�C�ʁv�́w1100CC�x�w1300CC�x�w1500CC�x��3�����Ƃ����i�\2�j�B���ɃR���W���C���g���͌��ʂ��瓾��ꂽ�C�l���̑����������_�ƌĂ����̂���ɑI���̍D�݂ŗގ��X������������҃O���[�v�i���ɃN���X�^�[�ƌĂԁj�ɕ������B���ʁC�S�̃O���[�v�ɕ����ꂽ�B�O���[�v�̍\���䗦�́C�N���X�^�[1��33���ōő�O���[�v�C�N���X�^�[2��14.1���ōŏ��O���[�v�ƂȂ��Ă���i�}19�j�B

�@

�@

�@

�y13�Łz�ȉ��Ɏ������ʂŁC�����d�v�x�Ƃ́C���i�I���̍ۂɁC�ǂ̑����i�u�O�ρv�u�u�����h�v�u���i�v�u�r�C�ʁv�j���ǂ̒��x�d�����Ă��邩���Ӗ�����B���p�l�Ƃ͐����i�u�O�ρv�ł���w�Z�_���x�w�R���p�N�g�J�[�x�j���Ƃ̏d�v�x�������Ă���B

���N���X�^�[�P�i�\���䗦�F33���j�F�}20

�\���䗦���ő�̃O���[�v�ł���B�u���i�v�ɑ��鑮���d�v�x���ˏo���Ă�����̂́C�Œ�ݒ艿�i5�����ł̌��p�l�����ɒႭ�Ȃ��Ă���C10�����ȏ�Ō��p�l�������Ȃ��Ă���B�܂�C���̃O���[�v�́u���i�v���d������w�ł͂��邪�C�����i��e�O���[�v�ł���Ǝv����B2�Ԗڂɂ̓u�����h���Ђ��d�����Ă��邪�C�����u�����h��]�������C���ău�����h���ł��D�݁C�����Ď��ɓ��{�u�����h��]�����Ă���B���������āC���̃N���X�^�[�͓��n��Ƃ̍D�܂����^�[�Q�b�g�ƂȂ蓾��O���[�v�ł���B

���N���X�^�[2�i�\���䗦�F14.1���j�F�}21

�\���䗦���ŏ��̃O���[�v�ł���B�u�r�C�ʁv�u�u�����h���Ёv�ɑ���d�v�x���傫���B�u�r�C�ʁv�Ɋւ��Ă͏��r�C�ʂقǕ]���������C�u�u�����h���Ёv�ł͏����Y�u�����h���D�ވ����h�ł���B���i�d���x�͔�r�I�������C���i�ɂ����p�l�̑傫�ȕω��͂Ȃ��B

���N���X�^�[3�i�\���䗦�F26.1���j�F�}22

���̃O���[�v�́C�u���i�v�ɑ��鑮���d�v�x���ˏo���Ă���C���̓_�ł̓O���[�v�P�Ɠ��l�ł���B�������C�Œ�ݒ艿�i��5�����̌��p�l���ł������C�ō��ݒ艿�i��15�����̌��p�l�͑傫���}�C�i�X�ł���B���������āC���̃O���[�v�́C�T�^�I�Ȓቿ�i�d���w�ł���Ǝv����B

���N���X�^�[4�i�\���䗦�F26.8���j�F�}23

�u�u�����h�v�ɑ���d�v�x���ˏo���Ă���C���{�u�����h�̌��p�l�����ɒႢ�����ƂȂ��Ă���B����C�u���i�v�̏d�v�x�����ɒႭ�Ȃ��Ă���C���i�ɂ����p�l�̑傫�ȕω��͂Ȃ��B���̃O���[�v�́C�u���{�ԁv���ɓx�Ɍ����X���������Ă���C�����h�O���[�v�ł���Ǝv����B���̃N���X�^�[�́C�u���i�v�̏d�v�x���Ⴂ�Ƃ����_�ōD�܂����O���[�v�ł͂�����̂́C���n��Ƃ���荞�ނ��Ƃ́C�Z���I�ɂ͓���O���[�v�ł���B

�ȏ�̂��Ƃ���C���^�Ԃ̍w���Ɋւ��āC�ቿ�i���ŏd�����Ă���O���[�v�̓N���X�^�[3�݂̂ł���C�S�̍\���䗦���猩�Ă�25�����x�ł��邱�Ƃ��킩��B���̈���ŁC�����i��e�O���[�v�͍ő�̍\���䗦���߂�B���������āC���^�Ԃ̍w���Ƃ����ϓ_���猩��C�ቿ�i�d���ł͂Ȃ��O���[�v�i�N���X�^�[1�E�N���X�^�[2�E�N���X�^�[4�j���S�̂�7���ȏ���߂�Ƃ������Ƃ�������Ă���B���݂̊�Ɛ헪�Ƃ��ẮC�u����҂͒ቿ�i�ӎ��������v�Ƃ̎v�����݂ɂ��C�S�̂�25�����x�ł���ቿ�i�d���w���ߑ�]�����Ă���ƍl������B

�y14�Łz

�e�N���X�^�[�̑����d�v�x�ƌ��p����

�@

�@

�@

�y15�Łz

�@

�@

�y16�Łz

���ɃR���W���C���g���͂��瓾��ꂽ����҃O���[�v�Ɋւ��C���ꂼ��̃O���[�v�́u���^�Ԃ̑Ó����i�v�ɂ��Č�����B�A���P�[�g�ł́C�҂ɑ��āC���^�Ԃ́u�Ó����Ǝv�����i�v�ɂ��Ď��₵�Ă���B�e�N���X�^�[�̑Ó����i�̏o���p�x���������̂��}24�ł���B���ʂ́C�N���X�^�[2�i�����h�j�C�N���X�^�[3�i�ቿ�i�d���h�j�̑Ó����i�̍ŕp�l��8�����C�N���X�^�[4�i�����h�j�̍ŕp�l��10�����C�N���X�^�[1�i�����i��e�w�j�̍ŕp�l��15�����ƂȂ��Ă���B�e�N���X�^�[�̍ŕp�l�̍Œቿ�i�̓N���X�^�[2�ƃN���X�^�[3��8�����ł���B5����������鏬�^�Ԃ���������Ă��錻�݁C����Ҋϓ_���猩��C����͈������鉿�i�ƍl�����C��Ƃ̌o�ϑ������������Ă���\�����������B

�@

�@

�U�D�܂Ƃ�

���������i�����́C�s��ɂ����đ���ȑ����������炵�C�����I�ɂ͊�Ƃ�����҂��s���v����B����҂ɂƂ��ĉ��i�́C���i�E�T�[�r�X���w������ɂ������ďd�v�ȗv�f�ł��邪�C���i�������d�����Ă���킯�ł͂Ȃ��B��ƂƏ���҂Ƃ̊ԂɁC���i�ɑ���ӎ��̍a������̂��Ƃ���C�l�����ɂ���Ƃ̌o�ϑ����͌v��m��Ȃ��B�{�����ł́C�����s��ɂ����鏬�^�Ԏs����ɂƂ�C����҂̉��i�ɑ���ӎ��Ɗ�Ƃ̉��i�ɑ���ӎ��̃M���b�v��T�����B�܂��C��Ƒ��́C���^�ԂɊւ��āu���i�̋��e�͈͂������w�v����������҂̒��S���Ƒz�肵�Ă����B����C���ۂ̒�������҂͊�Ƒ����l��������u���i�̋��e�͈͂��L���w�v�������C�u����҂����^�Ԃɑ��ċ����ቿ�i�ӎ��������Ă���v�Ƃ��������v�����݂�����C���i�ӎ��̃M���b�v�����݂��邱�Ƃ��킩�����B�܂��C��Ƒ��̖�8���̊�ƒS���҂��u���i�����v�̔�����F�����Ă���C�u����҂̒ቿ�i�u���v�Ƃ̎v�����݂����i�����𑣐i���Ă���v���̂P�ł���\�����������Ƃ��������B���ɏ���҂����^�Ԃ̍w���Ɋւ��鉿�i���x����R���W���C���g���͂��s���C���̌��ʂ���ɃN���X�^�[���͂��s�����B���̌��ʁC�u�����i��e�O���[�v�v�u�����h�O���[�v�v�u�ቿ�i�d���O���[�v�v�u�����h�O���[�v�v��4�̃O���[�v���쐬���ꂽ�B�e�O���[�v�̍\���䗦������ƁC�ቿ�i�d���O���[�v�͑S�̂�25�����x�ɉ߂����C�����i��e�O���[�v���\���䗦�ő��33�����߂Ă��邱�Ƃ��킩�����B�܂��C�y17�Łz�e�O���[�v�̏��^�ԂɊւ��đÓ����Ǝv�����i�ɂ��Ă͒ቿ�i�d���w�ł��ŕp�l��8�����ł���C5����������鏬�^�Ԃ���������Ă��錻�݁C����Ҋϓ_���猩��C����͈������鉿�i�ƍl�����C��Ƃ̌o�ϑ������������Ă���\�����������B

���{�̎����ԍ��ي�Ƃ̊ϓ_����C����Ƃ�ׂ��헪�ɂ��ďq�ׂ�B���n���[�J�[�Ƃ��ẮC�{�����́u�����i��e�O���[�v�v�Ɓu�ቿ�i�d���O���[�v�v���^�[�Q�b�g�Ƃ��ׂ��ł���C�u�����h�O���[�v�v�u�����h�O���[�v�v�́C�Z���I�ɂ̓^�[�Q�b�g�ɂȂ蓾�Ȃ����낤�B�ʏ�̑��́C�t�����l�헪�Łu�����i��e�O���[�v�v���^�[�Q�b�g�Ƃ��ׂ��ł���B���{�Ԃ̃C���[�W�́C����قLj����Ȃ����߁C���}�ȃu�����h�C���[�W�̃A�b�v��}�邱�Ƃ��d�v�ł���B�u�ቿ�i�d���O���[�v�v�Ɋւ��ẮC�R�X�g�_�E���ӂƂ��C�ቿ�i�H�������ӂȃ��[�J�[���ӂȊ�Ƃ������Ă���B�R�X�g�E���[�_�[�V�b�v���m���ł���ΗL�]�ł���B�������C���̑w���^�[�Q�b�g�Ƃ���ꍇ�ł���Ƃ̑z�艿�i�͒Ⴗ����\��������B���^�Ԃ̂��傤�Ǘǂ��Ɗ����鉿�i��8�������ŕp�l�ł���B

�܂������I�ɂ͈����h�C�����h�ւ̑Ή��Ƃ��āC�؍��ɂ����郌�N�T�X�̕��y�̂悤�ɓ��{���АF�𔖂߂��u�����h�헪�ł̑Ή����K�v�ł��낤�B

�i���j���̒��������͊�����ЃT�[�`�i�̋��͂ɂ��C�����ŃC���^�[�l�b�g�E���T�[�`���s�����B�����ɃT�[�`�i�ɂ��̂����͂����Ӑ\���グ��B�܂����̌����ɂ́C�ꕔ�C2006�N�x�����Ȋw�ȉȊw������⏕���i��Ռ����iB�j�j�u�}�[�P�e�B���O�Z�p�Ǝ����m���̓��{���瓌�A�W�A�����ւ̈ړ]�����v���g��ꂽ�B