�y117�Łz

�]�ƈ��X�g�b�N�E�I�v�V�����̔�p�̑���

��@����P�A��{�@�~

Appendix 1�@��������̏o���̋[���̖��_

Appendix 2�@ESO�̃R�X�g�ƘJ���T�[�r�X�̌o�ϓI���l

Appendix 3�@���v�Ɣ�p�ɂ��郊�X�N

�v��

�{�e�ł́C��Ɖ�v�̍���ɂ���l�����ƁC�]�ƈ��X�g�b�N�E�I�v�V������v�̍���ɂ���l�����Ƃ̊W��_���I�ɖ��炩�ɂ����Ƃ̈�Ƃ��āC�]�ƈ��X�g�b�N�E�I�v�V�����̔�p�̊��ԋA���Ƒ���̌���v������������B���̂��߁C�܂��͏]�ƈ��X�g�b�N�E�I�v�V�����̌��ʂƉe�����m�F����B���̂����ŁC�J���T�[�r�X������C������V���p���C�����Ƃ����C3�̏]�ƈ��X�g�b�N�E�I�v�V�����̔�p�F���̍������m�F���C���ꂼ��̍�������C��p�̊��ԋA���Ƒ�����l�@����B�����ł́C�t�^���C�����m�莞�C���Z���̊e1���_�Ŕ�p�F�����錩���C�ΏۋΖ����Ԃɔ�p�F�����錩���C��p�F���ȍ~�ɍĕ]�����{�������ɂ��Č������Ă���B����������������C���ꂼ��̔�p�F���̍����͂��Ƃ��C�]�ƈ��X�g�b�N�E�I�v�V�����ɂ����V�̊��ԋA���⑪��̋Z�p�I���C�T�O�t���[�����[�N�C����ɂ͏]�ƈ��X�g�b�N�E�I�v�V�����̃��X�N�Ƃ������_���C���Ȃ��Ƃ��C�]�ƈ��X�g�b�N�E�I�v�V�����̔�p�̊��ԋA���Ƒ���̌���ɉe�����������Ă��邱�Ƃ����炩�ɂ����B�Ȃ��CAppendix�ɂ́C�{���ŏڏq���Ȃ��������̂́C�l�@�̊�b�ƂȂ������_�̂����������߂��Ă���B

�y118�Łz

1�@�͂��߂�

��������h�������I�v�V�����ł���C�]�ƈ��X�g�b�N�E�I�v�V�����iEmployee Stock Options: �ȉ��CESO�ƋL���j���]�ƈ����ɕt�^�����ꍇ�C���̏����̂��Ƃł́C�]�ƈ����̃y�C�I�t���C����̃y�C�I�t�ƃ����N���邱�ƂɂȂ�B���߂ł݂�悤�ɁCESO�̕t�^�ɂ���āC��Ɖ��l�̈ꕔ���C�������傩��]�ƈ����Ɉړ]���邩��ł���B���̓_�C�ʏ�̌�����V�Ƃ͈قȂ���̂́C�J���T�[�r�X�ɂ�������Ή��Ƃ��ď]�ƈ����̕x�������邱�Ƃ���CESO�̕t�^�͕�V�Ƃ����B�������C������V�Ƃ͂����C�����ɂ���V��ESO�ɂ���V�̈Ⴂ�́C��Ɖ�v�̋c�_�ł́C�傫�Ȗ��������N�����B��Ƃ́C�T�O�I�ɂ́C�o���҂��ϑ����������^�p���Ă���C�Ƃ����邪�C������V�̏ꍇ�ɂ͊�Ƃ��^�p������̈ꕔ���]�ƈ����ɂ��������V�Ƃ�������ŁCESO�̏ꍇ�ɂ́C���傪�ۗL���銔���ɂ���x�̈ꕔ���C���ځC��Ƃ��o�R�����ɏ]�ƈ����Ɉړ]���邩��ł���B��Ɖ�v�͊�Ƃ̍��̉^�p�ɊS������̂ŁC��Ƃ̍������ړI�ɂ͕ϓ����Ȃ�ESO�́C��Ɖ�v�̐��i���炵�ē���Ȗ�����N������킯�ł���B

���̂悤�ȔF�����Ȃ��̂��͂Ƃ������C���s��ESO��v�ł́C�܂��͔�p�F�����肫�C�ŋc�_���i��ł���悤�Ɏv����B���Ȃ����Ȑ��i�����CESO�̔�p�F���𐳓������邽�߂̍����Ƃ��āC�M�҂͂��łɁC�J���T�[�r�X�ɒ��ڂ��錩���C��V�Ƃ��ĕt�^����_�ɒ��ڂ��錩���C������ESO�̕t�^�ɂƂ��Ȃ����ɒ��ڂ��錩���ɂ��čl�@���Ă���i��m2006b�n�j�B�����̂����ꂩ�̌�������ESO��F������Ƃ��Ă��CESO�̔�p�̊��ԋA���Ƃ��̑���́C��������ǂ����܂��Ă���̂ł��낤���B

�{�e�ł́C���̖����������邽�߁C�܂���ESO�̌��ʂƉe�����m�F����B����������Ƃ���C��Ɖ�v�̋c�_�ɂ����āCESO�̂ǂ̑��ʂ��d�v�ƂȂ�̂����݂��Ă���ł��낤�B���̂����ŁC3��ESO�̔F���̍������m�F���C���ꂼ��̍�������݂��ꍇ��ESO�̔�p�̊��ԋA���Ƒ���ɂ��Č�������BESO�̔F���̍����̈Ⴂ���C��Ɖ�v�ɂ�����ESO�̌����ɈႢ�������炵�C���ꂪ��p�̊��ԋA���ɂ��錩���̈Ⴂ�������邩�m���߂�̂ł���B�܂���p�̊��ԋA�����قȂ�C����̃^�C�~���O�C����ɂ͍ĕ]���̗v�ۂɉe����������\��������B���������������ӂ܂��āC��p�F���̍����ƂƂ��ɁC���ԋA���Ƃ��̑�������肷��v���𖾂炩�ɂ��Ă��������B

2�@ESO�̌��ʂƉe��

ESO�Ƃ́C�_��ɂ���Č��肳��鉿�i�Ŏ��Ђ̊������w�����錠���ł���C�]�ƈ����ɕt�^�������̂ł����Q�B�t�^���ꂽ����Ƃ����Č����������ۏ����킯�ł͂Ȃ����CESO�́C��V�Ƃ��āC�]�ƈ����ɕt�^����Ă���BESO�̐�����Cin-the-money�ł���Εt�^�����y119�Łz���҂̃y�C�I�t�������Ɉˑ����邱�Ƃ����R�C�����CESO�̕t�^�̓C���Z���e�B�u��V�Ƃ��Đ�������Ă����S�B�]�ƈ������J���T�[�r�X����邱�ƂŊ������㏸���C����ɔ�Ⴕ�āC�]�ƈ����̃y�C�I�t���������邱�Ƃ����҂���Ă���Ƃ����킯�ł���B�]�ƈ����̕�V�̏��Ȃ��Ƃ��ꕔ����Ƃ̊����Ɉˑ������邱�Ƃɂ���āC�J���ɂ�������C���Z���e�B�u�����߂邱�Ƃ��Ӑ}����Ă���̂ł���B

�����C�J���ɂ�������C���Z���e�B�u�����߂邱�Ƃ������ړI�ł���C�]�ƈ����̃y�C�I�t�������Ɉˑ������邱�Ƃ��B��̕��@�ł͂Ȃ��B�]�ƈ������J���T�[�r�X���������Ƃ����āC���ꂪ�s��ŕ]������Ȃ���Ί����̏㏸�͖]�߂Ȃ��B������l����C�����I�ȕ��@�͂ق��ɂ��l������B���̓_�CESO��t�^���闝�R�́C���Ȃ��Ƃ��C�����ЂƂ���B

���̏ꍇ�ɁC����̃y�C�I�t�Ə]�ƈ����̃y�C�I�t�������N����ESO�́C�G�[�W�F���V�[���̑�Ƃ��Ă��c�_����Ă����T�B�����ł̃G�[�W�F���V�[���Ƃ́C�o���҂ł��銔��̃y�C�I�t���]���ɂ��邱�ƂŁC�]�ƈ��������g�̃y�C�I�t�̑������Ӑ}����Ƃ��ɐ�������̂ł��邪�CJensen and Meckling�m1976�n�ł́C�v�����V�p���̃��j�^�����O�̃R�X�g�C�G�[�W�F���g�̃{���f�B���O�̃R�X�g�C�C���Z���e�B�u�̖�肩�琶���鐬�ʂ̌������ƂȂ�c�]�R�X�g�̍��v���G�[�W�F���V�[�E�R�X�g�Ƃ��Ă���ipp.308-310�j�B

�������CESO���G�[�W�F���V�[�E�R�X�g���팸�����i�ƂȂ�Ƃ��Ă��U�CESO���\���ɋ@�\���Ȃ���C�{���C���傪�l�������͂��̃y�C�I�t���C�]�ƈ����������Ɋl�����Ă��܂��C�Ƃ��������Ԃ͋N���肦���V�B�]�ƈ������J���T�[�r�X������C����ɂ�������炸�C���̗v���ɂ���Ċ������㏸�����ꍇ�����Ȃ��Ƃ�����ɊY������B���������]�����ꎩ�̂��G�[�W�F���V�[�E�R�X�g���ǂ����͂Ƃ������C��V�ړI�ŕt�^�����ESO�̌o�ϓI���l�̏��Ȃ��Ƃ��ꕔ�́C���傪�����ނ�C�Ή��̂Ȃ��R�X�g�ƂȂ肤��̂ł����W�BESO��t�^��������Ƃ����ď]�ƈ������J���T�[�r�X�����Ƃ͂�����Ȃ��C�Ƃ��������́CESO��v�̋c�_�ɉe����^����\��������B

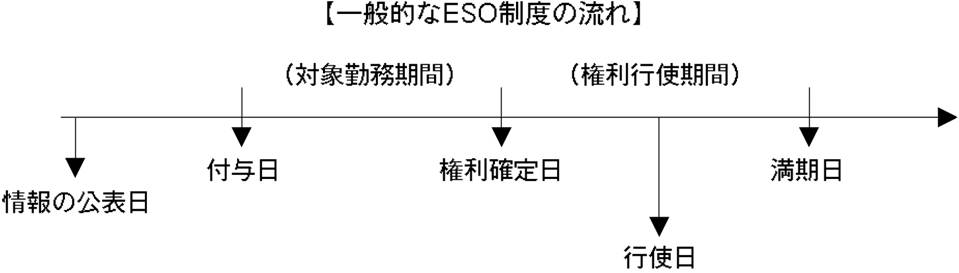

���āC��ʓI��ESO�̏ꍇ�ɂ́C1���_�Ŋ��������C�����̊��Ԃɂ��̉e��������Ԃ��Ƃ����ʂł��邱�Ƃ���CESO�̈�A�̗���ɂ��Ă��m�F���Ă������B

�y120�Łz

��Ж@�ɂ��CESO�̕�W�����̌���͊��呍��̌��c�ɂ��C�Ƃ���Ă���i��238���2���j�B�����ł́C��W�����̌���̈ϔC�C����ɂ͌��J��Ђɂ������W�����̌���̓����Ƃ��āC���������葱���̊ɘa��F�߂Ă�����̂́C����̏��F�̂��Ƃ�ESO���t�^�����C�Ƃ����O��ɈႢ�͂Ȃ��ł��낤�i��239���C��240���j�X�B���̌��ʁCESO�̕t�^�ɂ�����́C�t�^�ȑO�ɁC���Ȃ��Ƃ������̊���ɂ͊��m�ƂȂ�͂��ł���10�B�Ƃ���ŁCESO���t�^���ꂽ����t�^���Ƃ������CFASB [2004] �ł́C���̕t�^�����C�����ɂ��ƂÂ���V�̌_������ɂ��āC���Ǝ�iemployer�j�Ə]�ƈ����̑��ݗ���������ꂽ���C�Ɛ������Ă���iAppendix E GLOSSARY :Grant date�j�B�܂�CESO��t�^���ꂽ����Ƃ����āCESO���l�������킯�ł͂Ȃ����Ƃɒ��ӂ������B���̎��_�ł́C�����܂ŁC�����C����s�g���i�Ŏ��Ђ̊������w�����錠���̎���ɂ���_������邾���ł���C���̌����̊l���́C�����m������܂��Ȃ���Ȃ�Ȃ�11�B

���̈���ŁCESO�̕t�^�ɂ��������s��ɓ`����ꂽ�ꍇ�C���̏��́C���̎��_�ł̊����̉����v���ƂȂ�BESO�̕t�^�ɂ���āC�����C�����̗L�����s�������Ȃ���\�����������ȏ�C���̓_�������݂�CESO�̕t�^�͊�������ɂƂ��ĕs���Ȏ��ۂ�����ł���B�������ɁCESO���s�g�����\���͏����̎��ۂł͂��邪�C�����̐��i��C�������������̎��ۂ́C�s�ꂪ�����I�ł���C���݂̊����ɔ��f�����ł��낤12�B

�y121�Łz�������CESO�̕t�^�ɂ���āC���Ȃ��Ƃ��C�]�ƈ����ɂ�������C���Z���e�B�u���ʂ�G�[�W�F���V�[�E�R�X�g�̍팸�C����ɂ͐ł̌��ʂ����҂��ꂤ�邱�Ƃ���13�CESO�̏����s�ꂪ�����Ƃ����ꍇ�ɁC�������㏸��������ʂ�����B���������āC�����ōl���āC�K�R�I�Ɋ�������������Ƃ����킯�ł͂Ȃ�14�B�ނ���C�������炷��ƁC�����Ŋ���������������悤��ESO�����傪���F����͂����Ȃ��B�����܂�ESO�̕t�^�̏��ɂ́C����������������v��������Ƃ��������ł���15�B���̓_�́C�ʏ�̌�����V�ł����Ă����l�ł��邪�CESO�̏ꍇ�ɂ́C������V�Ƃ͈قȂ�C�o���҂���ƂɈϑ������������o���Ȃ�����ŁC���ړI�ɁC����̍��̌o�ϓI���l�i�������l�j�̉����v���ƂȂ�̂ł���B

�Ƃ���ŁCESO�̌_��̌`�Ԃ͂��܂��܂ł��邪�C��ʂɁC�]�ƈ�����ESO���l����������Ƃ��ẮC�Ζ������ƋƐя����̂ӂ��̎�ނ�����Ƃ����Ă���B�O�҂́C���̏����������Ԃ̋Ζ����ꎩ�̂ɂ�����̂ŁC��҂́C�������ӂ��ށC���̋Ɛт̒B���������Ƃ�����̂Ƃ���Ă���16�B���Ȃ킿�C�_��ɂ���߂�ꂽ������B�������ꍇ�ɁC�͂��߂�ESO���s�g���邱�Ƃ��F�߂���̂ł���B�����s��ł́C�����̓������e��̏������ƂɊώ@�E�\������C�����ɔ��f����邱�ƂɂȂ�B����ɂ���āCESO�̌o�ϓI���l���ω�����̂ł���B�Ȃ��C��������������B���������͌����m����Ƃ���Ă���C�t�^�����猠���m����܂ł̊��Ԃ͑ΏۋΖ����ԂƂ����Ă���17�B

ESO�̌������m�肷��C��������ԁC�]�ƈ�����ESO���s�g���邱�Ƃ��\�ƂȂ�B���̈����Ԃ��C�����s�g���ԂƂ���18�B���̎��_�ɂȂ�C�]�ƈ����́CESO���A�����J���E�I�v�V�����Ƃ��ĕۗL���Ă���Ƃ݂邱�Ƃ��ł���B�Ȃ��C�]�ƈ����̘J���T�[�r�X�ɂ�銔���㏸�����҂ł���Ƃ���C�]�ƈ����ɂ́C�ΏۋΖ����Ԃ݂̂Ȃ炸�C�����s�g���Ԃɂ����Ă��C�J���T�[�r�X�����C���Z���e�B�u�����邱�Ƃɗ��ӂ��ׂ��ł���B�ΏۋΖ����Ԃł�ESO���l�����邽�߂ɘJ���T�[�r�X����C�����s�g���Ԃł͒P���Ɏ��Ȃ̃y�C�I�t������ړI�ŘJ���T�[�r�X�����C�Ƃ�����ʂ͂��肦�邪�C�C���Z���e�B�u���ʂ͕t�^������ESO�̐��Z���܂Ő����Ă���͂��ł���B�������C������Ƃ����Ď��ۂɘJ���T�[�r�X������邱�Ƃ��ۏႳ��Ă���킯�ł͂Ȃ��B

�Ƃ���ŁCESO�̌������]�ƈ������l���������̂́C�����s�g���Ԓ��ɍs�g���Ȃ���C�������l�����邽�߂̏�����B���ł��Ȃ������ꍇ�Ɠ��l�ɁCESO�͎������邱�ƂɂȂ�B���̏ꍇ�C���ʓI�ɂ́C�]�ƈ����͂Ȃɂ������Ȃ��B����ɂ������āCESO���s�g����C����y122�Łz�ɂ́C�s�ꉿ�i�������s�g���i�Ŋ������w�����邱�Ƃ��ł���B���̊����p���邱�ƂŁC�]�ƈ����́C�͂��߂�ESO�̌o�ϓI���l���������邱�Ƃ��\�ƂȂ�B���Ȃ킿�C�y�C�I�t�����X�N���������邱�Ƃ��ł���̂ł���B�������C�C���T�C�_�[�K���������Ċ����p�ł��Ȃ��ꍇ������C��Ƃ�ESO�ڔ����������CESO���ꎩ�̂ɏ��n�������Ȃ����߁C�������w������K�v���Ȃ��ꍇ�͂��邩������Ȃ��B

����͂Ƃ������C�����s��ł́C���͂�ESO�̏��͊��m�ł��邱�Ƃ���C�]�ƈ����̎��ۂ̍s�g�ւ̔����͏��Ȃ��͂��ł���B�������CESO���s�g�����C�����̊��������C���s�ϊ������̑�������������ɂƂ��Ă̈ꊔ������̗��v������������C�Ƃ��������͑����݂���19�B����ɂ������āCDeshmukh et al. [2002] �ł́CESO�̍s�g�ɐV�����g�p���ꂽ�ꍇ�ɂ́C���s�ϊ��������������C�ꊔ�����藘�v�̊��������炷���C��Ƃ��s�g���Ɏ��Ȋ������s�ꂩ�甃���߂��C���s�ϊ������ɂ��C�ꊔ�����藘�v�ɂ��e���͂Ȃ��Ƃ��Ă���ipp.43-44�j�B���̂ق��CESO�̕t�^�����CESO�̍s�g�ɂ���\���̊������s�����ꊔ����̗��v�̌v�Z�̕���ɉ���������@���l�����Ă���B�v����ɁC�ꊔ�����藘�v�̌v�Z���ǂ��ς���Ă��邩�́CESO���W�҂ɗ^����e���Ƃ��Ă͖{���I�ł͂Ȃ��ƍl������B

������ɂ���C�s��ɂ����ďd�v�Ȃ̂́CESO�̑��݂��C�s�g�����ȑO�ɒm���Ă��邱�Ƃł���B���̓_�CHull and White [2004] �́C�i1�j�t�^�ȑO�ɁCESO���t�^����邱�Ƃ��s��ŗ\������Ă���C�����́CESO���t�^����Ă��ω����Ȃ��C�܂��C�i2�j�t�^���_�ŗ\�����Ă��炸�C���CESO�ɂ�鎑�����o�̌�����C���Z���e�B�u���ʂɂ��āCESO�̕t�^������ɂ���ă����b�g�̏��Ȃ����̂ł���Ɣ��f���ꂽ�ꍇ�ɂ́C�����͉�������Ƃ��C���̉����������̃R�X�g�Ƃ��Ă���ip.8�j20�B�����I�Ȏs��ł͊����������̎��ۂf���邱�Ƃ���CESO�̕t�^���ꎩ�̂Ɋ֘A���銔���̕ϓ��́CESO�̕t�^�����炩�ɂȂ������ɂ݂̂ɐ�����\��������C���̌�͐����Ȃ��Ƃ���Ă���킯�ł���ip.8�j�B

���āC����܂ŁCESO�ɂ���t�^����s�g�܂ł̗�����T�ς��Ă����B�Ȃ��ł��C�J���ɂ�������C���Z���e�B�u���ʁCESO����V�Ƃ���Ă���_�C����ɂ�ESO��t�^���邱�ƂŊ�������̕x�ɉe��������ԓ_�́CESO��v�̋c�_�ɑ傫���ւ���Ă���B�������ӂ܂��āC���ɁC��Ɖ�v�ɂ�����ESO�̔�p�̊��ԋA���Ƒ���̖����������Ă������B

3�@��p�̊��ԋA���Ƒ���

3-1�@��p�̔F���̍���

���m�̂Ƃ���C���s�̉�v��ł́CESO�͔�p�Ƃ��ĔF������Ă���BESO���p�Ƃ��ĔF�����鍪�����C�����̘_�҂́C��Ƃ́C�]�ƈ�����ESO��t�^���邱�Ƃɂ���āC�J���T�[�r�X���擾���C�u���ɔ�����邱�Ƃ����p�F�����K�v�ł���Ɛ������Ă���B���Ƃ���IASB�m2004�n�ł́CESO�̕t�^�ɂ���ĘJ���T�[�r�X����Ƃɒ����Ƃ��C���̒��y123�Łz���J���T�[�r�X�̉��l�ɂ���Ĕ�p�𑪒肷��Ǝw�E���Ă���21�B�������CESO��t�^���Ă��C��Ƃۗ̕L������ɂȂ��ω����Ȃ��B����ɂ�������炸�C��p��F������̂́C���Ȃ��Ƃ��]���̗��v����ɂ͂Ȃ��b�ł���B����ɂ������āCFASB [2004] �́C���������]�ƈ����̘J���T�[�r�X�́C�u���I�ɂ́C���Y�Ƃ݂Ȃ���̂ō��ɕω����Ȃ��Ƃ͌����Ȃ��Ǝw�E���Ă���ipara.B16�j�B����ɂ́CASBJ [2005] �ł��C�����o���⏞�p���Y�̑��^���������ꍇ���Ƃ��āC�J���T�[�r�X�̔���������Ƃ�����p�̔F������������Ă���i��38���j22�B�Ȍ�C���������������u�J���T�[�r�X������v�ƌĂԂ��Ƃɂ��悤�B

�����ЂƂ̐����́C�Ζ���p�̔F���ɂ����āC�Ή��̈Ⴂ�͖{���I�ł͂Ȃ��Ƃ����l�����ł���B���Ȃ킿�C�]�ƈ����ɋΖ���V���x������i�Ƃ��āC�����̑���ɁCESO�ł͎��Њ����w���I�v�V������p���Ă���ɂ����Ȃ��B�����ŁC��Ƃ����Њ����I�v�V������L���Ŕ��s���C��������������̂܂ܕ�V�Ƃ��ď]�ƈ����ɗ^����ƍl���邱�ƂŁCESO�̔�p�F���𐳓�������̂ł���B���Ƃ���Guay et al. [2003] �́CESO�̎���́C���Њ����I�v�V�����̔��p�ƌ�����V�̓�̎���Ɠ��l�ł���C�Ƃ��Ă���ip.405�j�BOhlson and Penman [2005] �����l�̐��������Ă��邪�C�����ł́CESO�ۗ̕L�҂���Ƃ̂��߂ɓ����Ƃ��������͉�v�����̑Ώۂł͂Ȃ��Ǝw�E���Ă���ip.19�j�B�܂�C�]�ƈ��������ۂɘJ���T�[�r�X����������p�F������Ƃ������Ƃł͂Ȃ��C�J���T�[�r�X�ւ̑Ή��Ƃ������ڂŁC�Ƃɂ��������ɑ�����̂�^���Ă���̂ŁC���̕����p�F������Ƃ������Ƃł���B�Ȍ�C���������������u������V���p���v�Ƃ��悤�B

���āCESO�̕t�^�ɂ���ĕx�̈ړ]��������_�͑O�߂ł݂��Ƃ���ł��邪�CBodie et al. [2003] ���w�E���Ă���悤�ɁCESO�̔�p��F�����鍪���Ƃ��āC�ق��ɂ��C�������傩��]�ƈ����ւ̕x�̈ړ]�ɒ��ڂ�������������ip.64�j�B�������傩��]�ƈ����ւ̕x�̈ړ]���C��������ɂ���Ƃւ̏o���ƁC��Ƃɂ��]�ƈ����ւ̕�V�̎x�����C���[�����邱�ƂŁC���{�Ɨ��v�̌v�Z�ɉe��������C�Ƃ����̂������ł̐����ł���23�BESO�ɂ���x�̈ړ]�́C��������ƁCESO��t�^���ꂽ�]�ƈ����Ƃ̕x�̌����ɂ����Ȃ��C�Ƃ������������邪24�C�����ł́C�t�^���ɁC��������̕x����Ƃɏo������C�u���ɁC���̕x���]�ƈ����ɂ�������ꂽ�C�Ƃ����[�������邱�ƂŎ��{�Ɨ��v�̌v�Z�ɉe��������̂ł���25�B

��L�́u������V���p���v�ł́CESO��t�^���ꂽ�҂���Ƃɏo�����s���Ă�����̂Ƃ݂Ȃ���邱�ƂɂȂ邪�C�x�̈ړ]�ɂ������ł́C�����̊��傪�o���҂Ƃ݂Ȃ���邱�ƂɂȂ�BAppendix 1�Ō�������悤�ɁC���̂悤�ȋ[���ɏ\���ȍ����������邩�ɂ��āC��肪�Ȃ��킯�ł͂Ȃ����C�Ȍ�C���������������u�����v�Ƃ��悤�B

�y124�Łz

3-2�@1���_�̔�p�F���Ƒ���

ESO���p�F�����邱�ƂɌ��߂Ă��C�ǂ̊��ԂɁC��������v�シ�ׂ����ɂ��ẮC����ɍl����K�v������BESO�̕t�^���疞���܂ł������̊��Ԃɂ܂������Ă���ꍇ�C�����1���Ԃɂ��ׂĂ̔�p��F������̂��C���邢�́C�������Ԃɔ�p��z������̂������ƂȂ�B�����ŁC�{�e�ł́C��q�̔�p�F���̍����i�u�J���T�[�r�X������v�C�u������V���p���v�C�u�����v�j�ɏƂ炵�āC���̖����������Ă����B�܂��́C�������̊��ԁi�t�^���C�����m�莞�C���Z���j�ɔ�p��F��������@�����グ�邱�Ƃɂ���B

�t�^��

Hull and White [2004] �́CESO��ΏۋΖ����Ԃ̘J���T�[�r�X�ɂ��������V�Ƃ݂�]�ƈ����͂قƂ�ǂ��炸�CESO�͉ߋ��̘J���T�[�r�X�ɂ�������{�[�i�X�Ɠ����ł���C�Ǝw�E���Ă���ip.4�j26�B�����ł́C��ʓI��ESO�̕t�^���C�ߋ��ɒ��ꂽ�J���T�[�r�X�ɂ������鎖��I�ȕ�V�ƍl�����Ă���킯�ł���B���̏ꍇ�C�����I�ɂ́CESO�̔�p�́C�t�^���_�ɂ�����ߔN�x���v�C���Ƃ��ĔF�������C�ƍl���邱�Ƃ��ł���ł��낤27�B�������C����I�ȕ�V�Ƃ���ESO���t�^�����Ƃ������Ƃ��������Ă���Ȃ�C�\�ߏ����̋Ζ���p�����z�v�シ�ׂ��ł���Ƃ����b�ɂȂ낤�B�������C�T�^�I�ȑސE���t�Ƃ͈قȂ�CESO�ɂ��Đ��K�̃v���������݂���킯�ł͂Ȃ����낤����C����͖����Șb�ł��낤�B

�����ŁC������V���p���ōl����ƁC�t�^���ɂ����āC�����m������̂������Њ����I�v�V�������]�ƈ����ɔ��p����C���̑Ή��������ɉߔN�x�̋Ζ��ɂ��������V�ƂȂ�C�{�[�i�X�Ƃ��Ďx������Ƃ������ƂɂȂ낤�B���������āC���Њ����I�v�V�����̌o�ϓI���l�i�����ŃI�v�V�����s���Ă����瓾��ꂽ�ł��낤�z�j�ɂ���Ĕ�p�����肳��邱�ƂɂȂ�B�������C���̎��Њ����I�v�V�����ɂ͌����m��������t���Ă��邱�Ƃɗ��ӂ���K�v������B

���ɁC�J���T�[�r�X������ōl����ƁC��V�̑ΏۂƂȂ����ߔN�x�̋Ζ��Ƃ͂ǂ͈̔͂��w���̂��C�܂��C�͈͂�����ł����Ƃ��Ă��C�����ŏ]�ƈ����������J���T�[�r�X�̉��l�͂�����ɂȂ�̂��Ƃ����ʓ|�Șb�ɂȂ�B���������C�ߔN�x�̋Ζ��Ƃ͂��܂�W�̂Ȃ��C���N�x�̌ŗL�̎����^����ꂽ�{�[�i�X�ł������Ƃ�����C�J���T�[�r�X������ł́C�����Ŕ�p��F�����邱�Ƃɐ������͂Ȃ��B�܂��C�܂������Ζ����т��Ȃ��l���̗p����ۂɕt�^�����ESO�ł���C�J���T�[�r�X������͌����ɋy���C������V���p���ɂ���Ă��C���̃^�C�~���O�Ŕ�p��F�����邱�Ƃ�������邱�Ƃ͂ł��Ȃ��B

�����C�����ɂ��C���͕t�^���ɐ�����̂��ƌ�����C���̃^�C�~���O�ł̔�p�F���𐳓������邱�Ƃ��ł���B�O�߂ł݂��Ƃ���C�t�^�ɂ����s��ɓ`��������_�ŁCESO�͊�������̕x�ɉe����^����28�B�������C�������肷��͍̂���ł��낤���y125�Łz��C�X��C�t�^���������āC�������������Ƃ݂Ȃ����Ƃ́C���قǕs�����ł͂Ȃ����낤�B�����Ƃ��C�����͕̂t�^���ɔ�������ɂ��Ă��C����Ɋւ���p�͌�̔N�x�ɌJ�艄�ׂ�Ƃ������@���l������B�������C�����ł́C��������̌����Ȃ��x����Ƃɏo������C���ꂪ�]�ƈ����ɗ^������Ɖ��߂���̂ł������B��p���J�艄�ׂ邽�߂ɁC�����Ȃ��x�������Ŏ��Y�v�サ�Ă������Ƃ́C�����m2002�n���w�E����悤�ɁC���Ƒn�݂̂��̌v��ɂȂ邩������Ȃ��ipp.173-175�j�B���������āC�t�^�̂��������ɂ��ׂĂ̔�p��F��������@�́C�u�����v�𗝘_�I�ɉ��߂��邤���ł���������ƍl���邵���Ȃ��ł��낤�B

���āC�����ɗ������ꍇ�̔�p����ɂ��ẮC�t�^���_�̊����̕ω����ώ@���Ă��C�����ɂ́CESO�Ƃ͖��W�̏���C�C���Z���e�B�u���ʂȂǁCESO�̃v���X�ʂɂ��Ă����������������邱�Ƃ���CESO�ɂ�銔���̉����v����]�����邱�Ƃ͂ł��������Ȃ��B���̂��߁C�t�^����ESO�̌o�ϓI���l�ɂ���đ��肷��̂������I�ł��낤�B

�����m�莞

FASB [2004] �̏Љ�ɂ��C�����m�莞��1���_�ŁCESO�̔�p��F�����錩��������B�t�^���ɂ́C�����m������ɂ���_������邾���ŁC��������������B�����Ȃ���Ώ]�ƈ�����ESO���l�����邱�Ƃ��ł��Ȃ��B���̓_�ɒ��ڂ��C�t�^���_�ł͂Ȃ��CESO���]�ƈ����ɔ��s���ꂽ�Ƃ��ɕ�V��p�̑S�z��F������C�Ƃ������Ƃł���ipara.B148�j�B

�������������ɂ������āC�����m1999�n�́C����I�ȕ�V�Ƃ��āC�����m�莞�ɕ�V�x���ƃI�v�V�����Ή��̕����������Ȃ�ꂽ�Ɖ��߂��邱�Ƃ͉\�ł���C�Ǝw�E���Ă���ip.379�j�B������V���p���ɂ��C�����m�莞�Ɍ����m��������Ȃ����Њ����I�v�V�������]�ƈ����Ɍ������l�Ŕ��p���C�Ή������̂܂܋Ζ���V�Ƃ��Ďx�����킯�ł���B�������C�����ł̕�V�́C�����m�莞�ȑO�ɒ��ꂽ�J���T�[�r�X�ɂ��������V���ߔN�x�ɑk���Ďx����ꂽ�Ƃ݂邱�ƂɂȂ�B

�Ȃ��C�����m�莞�ȑO�̕s�m����Ԃɂ�����J���T�[�r�X�ɂ��������V�Ƃ���ESO�𑨂��邱�Ƃ��ł���̂ł���C�������m�肵�����ɂ������p��F�����邱�Ƃ́C�J���T�[�r�X���������ł��������邱�Ƃ͉\�ł���B�������C�J���T�[�r�X������́C�˂ɔ�����ꂽ�J���T�[�r�X�̉��l���ǂ����肷��̂��Ƃ�����肩�瓦����Ȃ����߁C�Ή��ł���ESO�̌o�ϓI���l�������āC����ɑウ��Ƃ�����@�������Ă��͂Ƃ邱�ƂɂȂ낤�B

�����C�����̏ꍇ�CESO�̌����m��ɂ���āC������������ƍl���邱�Ƃ͖�����������̂́C�t�^�̏�J�����ꂽ�����猠���m�莞�܂ł̊Ԃɐ������x�̈ړ]���p�Ɍv�シ��Ƃ����l�����͉\�ł��낤�B���邢�́C���J���ɂ���Ĕ����������������m�莞�ɔ�p�Ƃ��ĔF���ł���قǂɎ��������ƍl���邱�Ƃ��ł��邩������Ȃ��B�������C�����Ƃ����T�O�������o�������͖���Ȃ��Ă͂Ȃ�Ȃ����C�����ł͌����m��ɂ���āC�����L�����Z�������\�����������x�Ȃ��Ȃ����ƍl���邱�Ƃ��ł��悤�B

���Z��

���āC1���_�ł̂�ESO�̔�p��F�����錩���ɂ́C�s�g���_�Ŕ�p��F�����ׂ��Ƃ��錩��������29�BKaplan and Palepu [2003] �́C�t�^���̗��_�I��ESO�̃R�X�g�̌��ς͑���덷���y126�Łz���ݏo�����Ƃ���CESO���s�g�C�����C�܂��͖����ɂȂ�܂ŁC��p��F�����ׂ��łȂ��Ƃ����������Љ�Ă���ip.105�j30�B�������ɁC��ʂ�ESO�̌_��͌����m��������t����Ă���C����ɂ͔���n���C���X�N�w�b�W�̐���Ȃ�31�C�ʏ�̃I�v�V�����Ƃ͈قȂ�������������C���ꂪ���������ɂ���ЂƂ̗��R�ɂȂ��Ă���B���������C��ʓI��ESO�̓��[���s�A���E�I�v�V�����ł͂Ȃ����Ƃ���C���f���͂Ƃ������CBlack-Sholes���f���ɂ��o�ϓI���l�̎Z��͗��_�Ƃ͍��v���Ă��Ȃ�32�B

�s�g���ɔ�p�̑S�z��F�����邱�Ƃ́C���������t�^���̂ݍs�g�\��ESO�s�����Ƃ݂Ȃ��āC�Ζ���p���v�シ����̂ł���B���̌������l�́C�s�g���i�Ɗ����Ƃ̍��z�ő��肳��邱�ƂɂȂ�B�������]�ƈ����ɂ������ėL�����s���������ŁC�������z�Ɗ����Ƃ̍��z���p�v�シ����@�ƌ����Ă��悢�B������V���p���ɂ��C���̔�p�́C�s�g���ȑO�ɒ��ꂽ�J���T�[�r�X�̑Ή����ߔN�x�ɑk���Ďx����ꂽ���̂Ƃ݂邱�ƂɂȂ�B�����s�g����Ȃ���C�]�ƈ����͖����ŋΖ������Ƃ������߂ɂȂ�B

�s�g����Ȃ��ꍇ���l����ƁC�J���T�[�r�X������ɂ���āC���̕��@���������͓̂���B�����܂ł��Ȃ��C�]�ƈ������Ȃɂ����Ȃ������Ƃ��ɁC�J���T�[�r�X�̔���͂Ȃ������Ƃ݂Ȃ��̂͑����s���R������ł���B�������ɁC�s�g����Ȃ��̂��m�肵�����_�ŁC���܂łɒ��ꂽ�J���T�[�r�X�̉��l���Ȃ�炩�̕��@�ő��肵�C���̊z���Ζ���p�Ɍv�シ��Ɠ����ɁC���z�Ŏv���v�シ��Ƃ������������邩������Ȃ����C���ꂾ�Ƃ��̃^�C�~���O�Ŕ�p��F������Ӗ������܂芴�����Ȃ��B�Ȃ��Ȃ�C���v�̌v�Z���ʂɉe�����Ȃ�����ł���B

���āC�����ł́C�x�̈ړ]���ŏI�I�Ɋm�肷��ESO�̍s�g�ɂ���āC����ɔ�����p�̎�����F�߂�Ƃ����l�����ɂȂ�ł��낤�B�������Ƃ����C�u�������傩��̕x�̋��o���]�ƈ����ւ̋��t�v���[�����ꂽ��v�ł́CESO���s�g����邱�Ƃɂ���āC��������̕x�Ƃ����ڂɂ݂͂��Ȃ����������̂��ƍl����̂��K�������m��Ȃ��B�����Ƃ��C�s�g���̊�����ESO�̍s�g���i�Ƃ̍��z���C�����œ������x�̑傫���ƌ�����̂��ɂ��Ă͋^�₪����B���̓_�ɂ��ẮCAppendix 2���Q�Ƃ��ꂽ���B

�ȏ�C���Ă����悤�ɁC������V���p���ɂ��C�t�^�C�����m��������͍s�g�C�����ꂩ�����1���Ԃ�ESO�̔�p��F�����邱�Ƃ��s�\�ł͂Ȃ��B�������C�t�^���C�����m�莞�C�s�g���̂����ꂩ�̎��_�ȑO�ɒ��ꂽ�J���T�[�r�X�ɂ������āC�k���Ďx�������V�Ƃ���ESO�𑨂��邱�Ƃ��O��ƂȂ�B���������āC�t�^���_�ŋΖ����т��Ȃ��P�[�X�ɂ͓K�p�ł��Ȃ��B����͘J���T�[�r�X������ɂ��Ă����l�ł���B����ɁC�J���T�[�r�X������ł́C�s�g��҂��Ĕ�p��F������Ƃ������@����邱�Ƃ�����Ȃ�B�s�g����Ȃ������ꍇ�����܂������ł��Ȃ�����ł���B

��ł݂Ă���3�̕��@�̂����C�����̓��Ă͂܂肪�����Ƃ��悳�����Ȃ̂́C�t�^�����������ɔ�p��F��������@�ł���B��������̕x���ω�����̂́C�t�^�̏�s��ɓ`�y127�Łz������Ƃ��Ƃ݂�̂��K��������ł���B�����Ƃ��C���̎����Ƃ����T�O�ŁC���̕��@��������邱�Ƃ͕s�\�ł͂Ȃ����낤�B�ނ���C����̊��ɔ�p��S�z�F������̂ł���C����2�����C�����̕����L���ł���悤�ɂ��v����B�������C������̕��@�ɂ����Ă��C�������傩��]�ƈ����ֈړ]�����x���̂��̂̑傫���𑪒肷�邱�Ƃ́C�������猾���Ă�����ł���B

���āCG4+1 [2000] �ł́C��V���A��������Ԃɔ�p���F������Ȃ��͖̂��ł���Ǝw�E���Ă���ipara.6.1�j�B�܂��CFASB [2004] �ł́C�ސE���t��v�ɂ����āC���t�̊m��ȑO�ɘJ���T�[�r�X�Ɋ֘A�����p��F�����Ă��邱�Ƃ��Ƃ��āC�ΏۋΖ����Ԃɔ�p��F�����Ȃ����̌�����ے肵�Ă���B�������̋c�_�������ł̋c�_�ɉ��p�ł���̂��ǂ����͂��Ă����C�����ł�ESO�ɂ���V���C�ΏۋΖ����ԂɋA��������́C�Ƃ݂�̂ł���C�����1���Ԃɂ̂ݔ�p��F������悢�Ƃ����킯�ɂ͂����Ȃ��Ȃ�B�����ŁC���ɁC��p���̊��Ԃɔz��������@�ɂ��Č��Ă������Ƃɂ��悤�B

3-3�@�ΏۋΖ����Ԃ̔�p�F���Ƒ���

ESO�̔�p��1���_�݂̂ŔF�����錩���ɂ������āC�����̘_�҂́C��p��t�^���ȍ~�̓�����ԂɔF�����邱�Ƃ��咣���Ă���B���Ƃ��CKaplan and Palepu [2003] �ł́CESO�̕t�^�ɂ��։v�������̓�����Ԃɂ���ԓ_���w�E����C�]�ƈ�������ƂɁg���v"�������炷���Ƃŏܗ^�igrant�j������C�ƍl���������̊��Ԃ������Ĕ�p��F������C�Ƃ��Ă���ip.105�j33�B���Ȃ킿�C��p���v�̑Ή��ɂ��C������Ԃ̔�p�F���Ƃ����킯�ł���BIASB�m2004�n�ł́C�]�ƈ�����ESO���l�����邽�߂Ɍ����m������̒B�����v������Ă���ꍇ�ɂ́C���������v���́C�]�ƈ�����ESO�̑Ή��Ƃ��ĘJ���T�[�r�X�������Ԃ���肷�邽�߂́g�őP�̏؋�"�����C�Ƃ��āC�ΏۋΖ����Ԓ��̔�p�̔F����v�����Ă���ipara.BC202�j34�B�܂��CFASB [2004] �ł́C�����m���ł́CESO�̌����s�g�̔��f���]�ƈ����̑��ɂ���CESO�̌����������m�莞�܂łɊl�������ipara.B147�j�C�Ƃ��āC�ΏۋΖ����ԂɋA�������p�̔F�����x������Ă���B

�܂��C������V���p������l���Ă������BKaplan and Palepu [2003] �́CESO�̕t�^�����Њ����I�v�V�������]�ƈ����ɔ��p���C�����œ���ꂽ������ނ�ɗ^�������̂Ƌ[�����邱�ƂŁC�O����V��������Y�v�サ�C�����ΏۋΖ����Ԃɔ�p�z�����邱�Ƃ��咣���Ă���ip.106�j�B�����܂ł��Ȃ��CESO�ɂ��Č����ɂ���V���[�����邱�Ƃ��������̂ł���C���Ƃ͒ʏ�̌�����V�Ɠ����悤�ɋΖ���p��F�����Ă����悢���ƂɂȂ�B���Ƃ͕�V�̑Ώۂ��ǂ̊��ԂȂ̂�����肷��悢�B���̔��z���̂́C�O���ōl�@��������̊��ɋΖ���p��F��������@�ƕς��Ȃ��B

�������C������V�̎x�������[������^�C�~���O�ɂ���āC�X�g�b�N�̊��肪�ς���Ă���B��V�̎x�������CESO�̕t�^���ł͂Ȃ��C�����m�莞�Ƌ[�����邱�Ƃ��l���Ă݂悤�B���̏ꍇ�C�ΏۋΖ����ԂɑΉ������V��p�i������V����j�ɂ��������āC���̌�C�����m�莞�̎��Њ����I�v�V�����̔��p�ɂ���Đ����鎑���ɂ���Ă��̕������Z����邱�Ƃ��y128�Łz�Ȃ�B�t�^���ɕ�V�̎x�������[������̂ƈقȂ�C�����ł͌����m��������Ȃ����Њ����I�v�V���������s�����Ƃ݂邱�ƂɂȂ낤�B�܂��C�����m��ȑO�Ɏ�������ESO�ɂ��ẮC���̌������l�i���p���z�j�͔�p�F���̑ΏۂƂ͂Ȃ�Ȃ��̂������ł���B

�����Ƃ��C�����m�莞�ɔ��s�����ł��낤���Њ����I�v�V�����̌������l��������ɂȂ邩�́C�ΏۋΖ����Ԃ��I�����Ȃ��Ɗm�肵�Ȃ��B���������āC������V����𗘗p��������ł́C�ΏۋΖ����Ԓ��ɔF�������Ζ���p�͎b��I�ȑ���l�ł����Ȃ��BFASB [1995] �ɂ��C�t�^���_�ł͂Ȃ��C�����m�莞��ESO�𑪒肵�C������p����̊�b�Ƃ���̂��T�O�I�ɂ��K�ł���C�Ƃ����c�_���������悤�ł���ipara.157�j�B�������C���̕��@�ł͑ΏۋΖ����Ԓ��̗��v�̃{���e�B���e�B�[�ɂ��C��Ƃ́C�����I�ɔ�p�F�������������Ȃ��C�Ǝw�E���Ă���ipara.158�j�B�����������R������C�����m�莞�ł͂Ȃ��CESO�̕]����t�^���̑���Ɋm�肵�Ă����̂ł���BAppendix 3�Ō�������悤�ɁC��Ɖ�v�ł́C���ƃ��X�N���������ꂽ���̂����v�Ƃ��ĔF�����Ă��邪�C��p�ɂ́C������X�N�Ȃǂ̃��X�N�����݂���B�������C��{�I�ɂ́C����������p�ɂ���ϓ��ɂ͏���Ɖ���������̂ł���B����ɂ������āCESO���p�F������ꍇ�Ɍ����m�莞����b�Ƃ���C�t�^���_�ł�ESO�̔�p���z�ɂ�������ϓ��ɏ�����Ȃ��Ȃ��Ă��܂��B�������ɁC�ӎv����̌�ɂ����āC��p�C�Ƃ��ɔ��㌴���܂��͔̔���y�ш�ʊǗ�����U����\���������Ă���C�Ƃ����̂́C��ƂɂƂ��Ă͋��ЂȂ̂�������Ȃ��B

�����C�O����V����𗘗p������@�ł́C�ΏۋΖ����Ԃɐ悾���āC�z�����ׂ���p�̑��z�����肳���̂ŁC����l�̈��萫�͊m�ۂ����B�������CESO�̕t�^�ɂ���Ċ�Ƃ��J���ɂ������錠���i���Y�j���擾����35�C�Ƃ���FASB [1995] �̒����l�����͍ŏI�I�Ɋ��p����邱�ƂɂȂ����B�t�^���_�ł́C��Ƃ͊����̔��s����������Ȃ����C�]�ƈ������J���T�[�r�X�̒���������Ă��Ȃ�����ł���B�܂�CESO�̕t�^�͌����ŕ�V��O������̂Ƃ͖Ⴄ�Ƃ����l�����ł���B����́C���Y�͂���Ȃ�J����p�ł����Ă͂Ȃ�Ȃ��Ƃ����C���s�̎��Y�E���A�v���[�`�Ɉˋ������l�����Ƃ�������B

���ɁC�J���T�[�r�X������ł��邪�C�����ł͑ΏۋΖ����Ԃɒ��ꂽ�J���T�[�r�X�̉��l������p��F�����Ă����Ƃ����l�����ɂȂ�B����ɘJ���T�[�r�X�̉��l�����ڑ���ł���Ƃ��Ă��C��p�F���ɔ����ݕ��̋L�^�����ɂȂ�B��Ɖ�v��C�J���o���Ƃ����T�O���F�߂���̂ł���C�����ɔF��������p�������o���{���L�^���邱�ƂɂȂ낤�B���łɌ����悤�ɁC���o���ꂽ�T�[�r�X�����̂܂��{�Ƃ��ċL�^����̂ł͂Ȃ��C�J���T�[�r�X���ꎞ�Ɏ��Y�Ƃ݂Ȃ��C�����o���̈��Ƃ��ċL�^���������ŁC���̏u�ԁC���̎��Y�������Ĕ�p���F�������̂��Ƃ����������Ȃ���邱�Ƃ�����B���邢�́C���ꂽ�J���T�[�r�X�̉��l�������i������V����j���L�^���邱�Ƃ��l������B���̕��́C�ΏۋΖ����ԏI����i�����m�莞�������͍s�g���j�ɁC���o���{�ɓ]�������ƍl����̂ł���B

�������́C�����m��ȑO�̘J���T�[�r�X�̒��C���Ƃ������́C�������s�O�̕����ł���V�����\���؋����̂悤�ɍl���邱�Ƃ��ł��邩������Ȃ��B���̍l�����̃����b�g�́C�J���T�[�r�X�ɂ�镥���������̂́C�����ɂ�芔���̔��s���Ȃ��ꂩ���������ɂ��ẮC���{���o���Ȃ������Ƃ݂�Ƃ����`��ESO�̎���������ł��邱�Ƃł���B�{���C���������s����Ȃ���C�������܂ꂽ���͋��o�҂ɕԊ҂���邱�ƂɂȂ邪�C�������܂ꂽ�̂��y129�Łz�J���T�[�r�X�ł͕Ԋ҂̂��悤���Ȃ��B���̑���Ƃ��āC���������]�ƈ����ɕ����`����ESO�ɂ͂Ȃ��B���������āC��ƂƂ��ẮC���łɔF�������Ζ���p���ߔN�x�ɑk���Ď������Ƃ����L�^���������Ă������ƂɂȂ�B

����͂Ƃ������C���ۖ��Ƃ��ẮC�J���T�[�r�X�̉��l�ڑ��肷�邱�Ƃ͂ł��Ȃ��̂ŁC�]�ƈ����ɕt�^���ꂽESO�̌o�ϓI���l�����p�𑪒肵�Ă��������Ȃ��ł��낤�B����ɂ��āC������V���p���ł́C��V�̎x�������[������^�C�~���O�ɁC�F�����ׂ���p�̊z�ƃX�g�b�N�̊��肪�����Ă��܂��̂ł������B����ɂ������āC�J���T�[�r�X�̉��l�̑㗝�Ƃ���ESO�̌o�ϓI���l�𗘗p����Ƃ��������Ȃ�C���̂悤�Ȑ���͐����Ȃ��B���������āC�t�^���ɔ�p�̑���z���m�肳���������C�J����p�̌v��͂������Ȃ��C�Ƃ����Ƃ��ł��C�J���T�[�r�X������ł͔j�]�������Ȃ��B

�����Ƃ��CESO�̌o�ϓI���l���t�^�����猠���m�莞�������͍s�g���ɂ܂łɑ傫���ω�����\��������Ƃ��ɁC���ꂽ�J���T�[�r�X�̉��l��t�^���̒l�ɌŒ肳����̂͂ǂ����Ƃ����l���������肤��B����ɂ��ẮC���Ƃ���FASB [2004] �́C�t�^����ESO�̌_��ɂ��č��ӂ������C�Ƃ��������ŁC��ʂ̎����،����ɂ����C�_��̍��ӌ�́C���Ƃ������،��̉��z���ϓ������Ƃ��Ă��C���ӂ��ꂽ�����z�ɉe���͂Ȃ��C�Ƃ������������Ă���ipara.B46�j36�B���ǁC�J���T�[�r�X������Ŏ�Ƀl�b�N�ɂȂ�̂́C�T�[�r�X�ɂ�鎑�{��������v�L�^�̑ΏۂƔF�߂邱�Ƃ��\�Ȃ̂��ƂȂ�B

���āC�����ɂ���p�F���ɂ��ẮCESO�̕t�^�ɔ��������ΏۋΖ����Ԃɂ킽���Čp���I�ɔ�������C�������͏��X�Ɏ�������ƍl���邱�Ƃ͓���悤�Ɏv����B�܂��C�����̂��ƂŁC���Ԕz���̂��߂ɃX�g�b�N���ڂ��v�シ�邱�Ƃ́C�ڂɌ����Ȃ����Y���I���o�����X���邱�Ƃ��Ӗ����邱�ƂɂȂ�C���Ƒn�݂̂��̔F����F�߂Ȃ��Ƃ����C���s��Ɖ�v�̊�{�I�ȍl�����ɔ����邱�ƂɂȂ�Ǝv����B���̂��߁C�����ς��������ESO�̉�v���o�����Ƃ���C�O���̂悤�ɁC�����1���ɔ�p��F�����邱�ƂɂȂ�ƍl������B

3-4�@��V��p�F����̍ĕ]��

�ΏۋΖ����Ԃɔz�������p��t�^���ł͂Ȃ��C���Ƃ��C�����m�莞�ɂ�����ESO�̌o�ϓI���l�Ƃ����ꍇ�C���̌������l�ƌ����m�莞�܂łɔF�����ꂽ��p�Ƃ̍��z������K�v��������BG4+1 [2000] �ł́C�����m��������N���A�[���Ȃ���Ώ]�ƈ�����ESO�̌������l���ł��Ȃ��C�Ƃ����_���������C��Ƃ������،��s����̂͌����m�莞�_�ł��邱�Ƃ���C���̎���ESO�𑪒肷��C�Ƃ��Ă���iparas.5.32-5.33�j37�B���̈���ŁCG4+1 [2000] �́CESO�́C�ΏۋΖ����Ԃɂ����Ƃ����J���T�[�r�X�ɂ��������V�ł��邱�Ƃ���C���̊��Ԃɔ�p�F������K�v������Ƃ��ipara.6.1�j�C���̌��ʁC�ΏۋΖ����Ԃɂ킽����ESO���ĕ]�����邱�Ƃ��咣���Ă���B����ɁCG4+1 [2000] �ł́C�t�^���̎��{�����Ƃ��̌�̎��{�̒����y130�Łz�́C�����،��̍ĕ]�����Ӗ�����킯�ł͂Ȃ��Ƃ��C�����m��������B�������܂ł�ESO�����s����Ȃ�����ŁC�����I�ɂ͎���������Ă��邱�Ƃ���C�ΏۋΖ����Ԃ̎��{�̕]���́C���̕����I�ɂ����Ȃ�������F�����邽�߂́C�b��I�ȑ���l�iinterim measure�j�ł���C�Ǝw�E���Ă���ipara.6.12�j�B���̏ꍇ�C�������\�̗��p�҂́C�m�肵�Ȃ���Ƃ̋Ɛтɂ���Ĉӎv���肷�邱�Ƃ����܂���킯�ł���38�B�܂��C��ƂƂ��Ă��CESO�̕t�^���ӎv���肵�����_�ł́C���̔�p�z��������ɂȂ邩������Ȃ��Ƃ����s�s����������_�ɂ��ẮC��ɏq�ׂ��ʂ�ł���B

�F�����ꂽESO��]���ւ�����Ƃ����l�����́CKaplan and Palepu [2003] �ɂ�������B�����ł́CESO�̌o�ϓI���l�ő��肳�ꂽ���Y�ƕ������{��t�^���ɋL�^���C���Y�́C�ΏۋΖ����Ԃ������Ē�z�@�Ŕ�p�z�����C����C���{�ɂ��ẮCESO�̌o�ϓI���l�̕ω��ɂ���Ē�������C�Ƃ��Ă���ip.106�j�B���̓_�CESO�̔�p�̔F���̍�����������V���p���Ƃ��Ă��邱�Ƃ���C�t�^���Ɍ����m��������̎��Њ����I�v�V�����̔��p���[�����C�ؕ��̑O����V�Ƃ��Ă̎��Y�́C�t�^���ɏ]�ƈ����Ɏx���������Ƃ��Ĕ�p�z������C����̑ݕ��̕������{�ɂ��ẮCESO�̌o�ϓI���l�̕ϓ����l�����ĕ]�����v��F������Ƃ������Ƃł��낤�B��q��G4+1 [2000] ���C�����܂ŋΖ���p�̑���̂��߂̕]���ւ��ł������̂ɂ������āC�����ł́C�����̉��l�ɑ��čĕ]�����{����Ă���̂������ł���B�����Ƃ��C�֓��m2006�n���w�E����悤�ɁC�]�����z�����v�ƂȂ�̂́C���ꂪ���Y�╉�̕]���ւ��ɂ����̂ł���C���{��]���ւ��������ʂƂ��đ��v��������Ƃ����͖̂��Șb�ł���ip.7�j�B����́C�������{�Ɨ��ۗ��v�Ƃ̊Ԃ̐U�ւ����v������o�R���ĂȂ���邱�Ƃ��Ӗ�����B

���̓_�CKaplan and Palepu [2003] �́C�����m�莞�ɂ́CESO�̊l���ɂ���]�ƈ����̋`���͏I�����C�]�ƈ����́C���傤�Ǒ��̎������҂Ɠ����ɂȂ�C�Ƃ��Ă���ip.106�j�B���Ȃ킿�C��Ƃ��t�^���Ɏ����،��s����Ƃ݂邱�Ƃ��玑�{�Ƃ����C�t�^���ꂽ�]�ƈ����́C���̎��_�ł́C���L�҂Ƃ��Ă̎������҂ł͂Ȃ��C�����āC�������m�肵�Ă͂��߂ď��L�҂Ƃ��Ă̎������҂ƂȂ�̂ł��邩��C����܂ł̎����،��ɂ��Ă͕]���ւ����Ă��悢�C�Ƃ����킯�ł���B���̌��ʁC�����ł́C���Ȃ��Ƃ��C2��ނ̎��{�����݂��邱�ƂɂȂ�B�x���`�����Ӗ����Ȃ��ݕ����ڂ͎��{�Ƃ���Ƃ����T�O�t���[�����[�N��̐��Ȃ���C�����炭�͕��Ƃ��Ĉ����邱�ƂɂȂ����ł��낤�B

���āC�����m�莞�܂�ESO���ĕ]������Ƃ��������ɂ������āC���Z���܂ł��ĕ]���̊��ԂƂ��錩��������BHull

and White [2004]

�ł́C�t�^���_�ŁCESO�̌o�ϓI���l�Ɠ��z�̔�p��F�����C���̌�CESO�̐��Z���_�܂ŁC�ݕ������{�ł͂Ȃ��C���U�j���Ƃ��������ōĕ]�����C�]�����v��F������Ƃ��Ă���ip.4�j�B�����ł́C���̉�v������2�̓�����������Ă���C�ЂƂ́CESO�̑����@���قȂ��Ă����Ƃ��Ă��C�s�g���̊���![]() �C�s�g���i

�C�s�g���i![]() �ɂ��āC�ŏI�I�Ȕ�p���z��ESO�̌o�ϓI���l�̎����l

�ɂ��āC�ŏI�I�Ȕ�p���z��ESO�̌o�ϓI���l�̎����l![]() �Ɏ�������Ƃ������y131�Łz�Ƃł���B�܂�CESO�̕t�^�ɔ����Ζ���p�́C�t�^���ł��Ȃ��C�����m�莞�ł��Ȃ��C���Z���̌������l�ő��肳���Ƃ������Ƃł���B���̂悤�ɁCESO���ĕ]�����闘�_�Ƃ��āC����Ə]�ƈ����Ƃ�risk

sharing����v�����ɔ��f���邱�Ƃ��ł���_���������Ă���ip.5�j�B

�Ɏ�������Ƃ������y131�Łz�Ƃł���B�܂�CESO�̕t�^�ɔ����Ζ���p�́C�t�^���ł��Ȃ��C�����m�莞�ł��Ȃ��C���Z���̌������l�ő��肳���Ƃ������Ƃł���B���̂悤�ɁCESO���ĕ]�����闘�_�Ƃ��āC����Ə]�ƈ����Ƃ�risk

sharing����v�����ɔ��f���邱�Ƃ��ł���_���������Ă���ip.5�j�B

Ohlson and

Penman [2005]

���CESO�̔�p�𐴎Z���̌������l�ő��肷�邱�Ƃ��咣���Ă���B�����ł́C���ʊ���̎����݂̂����{�Ƃ���C�Ƃ�����`���c�_�̑O��Ƃ��ip.3�j�C���{�ł����U�j���ł��Ȃ��C�����ȕ��Ƃ���ESO���������Ă���B�܂��CESO�̔�p�F���̍����Ƃ��Č�����V���p�����̗p���Ă���B���̌��ʁC�t�^���ɁCESO�Ƃ��ĔF������ƂƂ��ɁC�I�v�V�����̔��p�z�����O����V��p���������Y�Ɍv�シ��B�O����V��p���ΏۋΖ����Ԃɔ�p�z����������ŁC���v�コ�ꂽESO�͖����C�]���ւ�����C���v���F�������B���̂悤�Ȏ葱�����o�āC�ŏI�I�ɍs�g����![]() ���p���z�Ƃ���̂ł���ip.21�j39�B�����Ƃ��C�J����V��p�ɂ͎��Y�����Ȃ��Ƃ������R�ŁC�o�����X�V�[�g�ł͕��v�コ�ꂽESO�Ƒ��E���ĕ\�����邱�Ƃɂ��Ă���ip.20�j�B�]���ւ����o�āC�ŏI�I�Ȕ�p���z�����Z���̌������l�Ō��܂�_�ł͋��ʂ��邪�C�t�^���_�ŁCESO�̌o�ϓI���l�����������p�F������̂�Hull

and White [2004]

�̌����ł���C�͂��߂�����Ԕz���̑ΏۂƂ���̂�Ohlson

and Penman [2005]

�̌����ł���B���łɌ����Ƃ���CHull

and White [2004]

�ł́CESO�͉ߋ��̘J���T�[�r�X�ɂ�������{�[�i�X�Ɠ����ł���Ǝ咣����Ă����̂ł������B

���p���z�Ƃ���̂ł���ip.21�j39�B�����Ƃ��C�J����V��p�ɂ͎��Y�����Ȃ��Ƃ������R�ŁC�o�����X�V�[�g�ł͕��v�コ�ꂽESO�Ƒ��E���ĕ\�����邱�Ƃɂ��Ă���ip.20�j�B�]���ւ����o�āC�ŏI�I�Ȕ�p���z�����Z���̌������l�Ō��܂�_�ł͋��ʂ��邪�C�t�^���_�ŁCESO�̌o�ϓI���l�����������p�F������̂�Hull

and White [2004]

�̌����ł���C�͂��߂�����Ԕz���̑ΏۂƂ���̂�Ohlson

and Penman [2005]

�̌����ł���B���łɌ����Ƃ���CHull

and White [2004]

�ł́CESO�͉ߋ��̘J���T�[�r�X�ɂ�������{�[�i�X�Ɠ����ł���Ǝ咣����Ă����̂ł������B

����͂Ƃ������C���Z���̉��l�ɒ��ڂ��������́CESO�̊��̋A���܂ł̉ߒ����d�v�Ƃ݂Ă�����̂ƌ����悤�B�������ɕ��ʊ���ɂƂ��ẮCESO���s�g����邩�ǂ��������ڂ̊S�ł���C����ɂ���Ď��g�̃y�C�I�t�ɉe����������B���̓_�CESO�̌o�ϓI���l�̕ϓ����d�v�ȏ��Ȃ̂͊ԈႢ�Ȃ��ł��낤�B�������C�����s��̓����͊��m�ł���C�����m������ɂ�������ق��ŊJ�������i���l������ȏ�C���́C�������\�ł��������]�����v��F������Ӗ��ł���B��Ƃ̗��v�̌v�Z�́C��Ɗ����̐��ʂ��������̂ł���B�����ł���C�����ł��C���������ϓ_���猟������Ȃ���Ȃ�Ȃ��͂��ł���B

���̓_�C����Ə]�ƈ����Ƃ�risk sharing����Ɗ����̈�Ƃ݂��邩�ǂ��������ƂȂ�BAppendix 2�ł��������Ă��邪�C�c�Ɗ����ł���]�ƈ����ւ̕�V�Ƃ���ESO��t�^�����ȏ�C�t�^�����琴�Z���܂ł�ESO�̌o�ϓI���l�̕ϓ�����Ɗ����̐��ʂ��Ƃ���C�����ł̕]�����v�ɈӖ������o�����Ƃ��ł���̂�������Ȃ��B�����C��V�Ƃ���ESO��t�^�����Ƃ��������������݂āC����Ȍ��ESO�̌o�ϓI���l�̕ϓ������邱�Ƃ��ł������ł���B���������COhlson and Penman [2005] �̂悤��ESO�Ƃ��Ă݂Ă��CESO���s�g���ꂽ����Ƃ����āC��Ƃ���������o����킯�ł͂Ȃ��BESO���s�g���ꂽ�Ƃ��ɐ����鎖�ۂ́C�����̗L�����s�Ȃ̂ł���B�����I�ɂ́C��Ƃ̍��̌����̉\���ł͂Ȃ��C���ʊ���̕x�̌����̉\���Ƃ��Ă���Ƃ݂邱�Ƃ��ł���ł��낤�B���Ȃ��Ƃ��C��ʓI�ȕ��ł͂Ȃ��B

�Ƃ���ŁCASBJ [2005] �ł́C�t�^����ESO�̒P�ʂ�����̑�����m�肵�CESO�̔�p���z���C��{�I�ɂ́C�ΏۋΖ����ԂɔF��������̂́i��5���D��7���i3�j�j�C�����m�����C�����y132�Łz�Y�̕��ɐV���\���v�サ�C�����s�g���Ԓ���ESO���s�g�����Ύ��{�ɁC�s�g����Ȃ���Η��v�ɐU�ւ���Ƃ��Ă���i��8-9���j�BASBJ [2005] �ɂ��C�J���T�[�r�X�̒҂̐g����ESO�����Z�����܂ł͊m�肵�Ȃ����Ƃ��痯�ۂ��C�s�g���ꂽ�ꍇ�ɂ����苒�o���{�Ƃ���C�Ƃ������Ƃł���i��41���j40�BESO�̕t�^�����琴�Z���܂ōĕ]�����錩���Ƃ͂��̓_�ňقȂ邪�CESO�����Z�����܂ł͔�p���z�����܂�Ȃ��C�Ƃ����_�ł͓����ł���B

���������l�����́C�֓��m2004�n�ł��w�E����Ă���B�����ł́CESO�ɂ��闘�v�̌v�Z�́C���̍s�g�܂��͎����ɂ���Ċ�Ƃ��ǂꂾ���̌o�ω��l���������Ɉˑ�����C�Ƃ��������ŁC�����m�莞�Ɏ��{�Ƃ��Ċm�肳���鏈���ɂ��āC�������s�g����邩�ǂ������s���ȐV���\�ƁC���łɌ������s�g����Ċ����ƂȂ��������Ƃł͊�Ƃ̎��{�◘�v�Ƃ̊W�͓����ł͂Ȃ��C�Ǝw�E���Ă���ipp.3-4�j�B�������������̑O��ɂ́C�킪���ł́C�����Ƃ��āC��Ƃ̏��L�҂Ƃ��Ă̊���̎����݂̂����{�Ƃ��Ă��邱�Ƃ���C������������ɋA�����闘�v���v�Z����Ă���C�Ƃ������Ƃ�����̂ł��낤41�BESO�������m���Ɏ��������ꍇ�CESO�̔��s�ƈ��������ɋ��o���ꂽ�J���T�[�r�X�́C���͂⊔��̋��o�Ƃ͂����Ȃ��B���̌��ʁC��������ɂƂ��ẮC�J���T�[�r�X�̑��^�����������ƂɂȂ�C���v���v�Z�����Ƃ����킯�ł���B

�������Ă݂�ƁCESO�̔�p�̊��ԋA���̖��́C���{�̒�`�ɂ��e�������悤�ł���B���Ƃ���FASB [2004] �ł́C���Y���畉�������������̂����{�Ƃ��Ă��邾���ŁC��Ƃ̏��L����������̎����Ɏ��{�����肳��Ă���킯�ł͂Ȃ��CESO�̌������m�肵�����_�ŁC�����،��̔��s��Ή��Ƃ���J���T�[�r�X�̎��{���o���������Ƃ݂Ă����B�����Ȃ�ƁCESO���s�g����邩�ǂ����͂��͂���ƂȂ炸�C���̌��ʂƂ��āC�ΏۋΖ����Ԃɔ�p�̋A�������肳���킯�ł���B����ɂ������āCASBJ [2005] �̏ꍇ�ł́CESO�̌������m�肵���Ƃ��Ă��C���{������̎����Ɍ��肵�Ă������Ƃ���C�������Ɏ��{�Ƃ��ď������邱�Ƃ͂����C���Z�����܂ŁC�ݕ��̌���𗯕ۂ��Ă����B���̌��ʂƂ��āC�����m����ESO�����������ꍇ�ɂ́C�ΏۋΖ����Ԍ�ɉߔN�x���v�C���Ƃ��āC���v���F������Ă����̂ł���B

4�@������

ESO��t�^���邱�ƂŁCESO�̌o�ϓI���l�ɑ�������x�����傩��]�ƈ����Ɉړ]����B�������Ȃ���C�������������ړI�ɔ�p�F���̍����Ƃ�������́C1���_�ɂ̂ݔ�p��F������Ƃ�������I�ȏꍇ�ɂ����C�{�e�ł́C�̗p�ł��Ȃ������B�����p���I�ɔ����C�������́C���X�Ɏ�������Ƃ͍l���ɂ����Ƃ������ƂƁC�������Ԃɔ�p��F�����邽�߂Ɋ�������̕x�Ƃ��������Ȃ����Y��F�����邱�Ƃ��C���Ƒn�݂̂��̋֎~�ɒ�G���邱�ƁC�Ƃ������R����ł���B

�y133�Łz������V���p���ɂ́C���Ƃ��Ƌ[�����������قǁCESO�ɂ���V�ƌ�����V�Ƃ͖{�����������̂��Ƃ����^�₪����B����͖��Ȃ��Ƃ��������ŁCHull and White [2004] ���ɁCESO�͉ߋ��̘J���T�[�r�X�ɂ�������{�[�i�X�Ɠ����ł���Ɨ�������̂ł���C������V���p����������1���ɕ�V��p��F��������@�����Ƃ��ł���B

����ɂ������āCESO�͂����܂őΏۋΖ����Ԃɒ����ł��낤�J���T�[�r�X�ɂ��������V�ł���Ƃ��āC�ΏۋΖ����Ԓ��ɔ�p��F�����邱�Ƃ�������V���p������������悤�Ƃ���ƁC������V���[������^�C�~���O�ɂ���Ĉȉ��̂悤�Ȗ�肪������B

1�j�t�^���ɕ�V���x����ꂽ�ƍl����ƁC��̊��Ԃɔ�p��z�����邽�߂ɁC�O����V��p�����Y�v�シ��K�v�������邪�C���ꂪ�T�O�t���[�����[�N�ɂ���Ē�`���ꂽ���Y�ɑ�������̂����^��ł���B

2�j�����m�莞�������͍s�g���ɕ�V���x����ꂽ�ƍl����ƁC�ΏۋΖ����Ԓ��ɔF�����ꂽ��p�͎b��l�Ƃ������ƂɂȂ�C���v�v�Z��s����ɂ���B

�����C�J���T�[�r�X������ł́C�Ȃɂ��T�[�r�X�̏o������v�L�^�̑ΏۂɂȂ�̂����^��ƂȂ�B�����ŘJ���T�[�r�X���u���I�ɂ̓X�g�b�N�Ƃ݂Ȃ����Ƃ��ł���Ƃ������g���b�N���L�����Ƃ��Ă��C���ɂ́C���ꂽ�J���T�[�r�X�̉��l�͂ǂ����肳��邩�Ƃ����^�₪�o�Ă���B����ɂ������ẮC�J���T�[�r�X�̉��l�����ڑ���ł��Ȃ��ꍇ�́C�X�I��ESO�̉��l��p����Ɛ�������邱�ƂɂȂ�B�����܂ł�F�߂Ă��܂��C�������̊��ԂɘJ���T�[�r�X�����ꂽ�ƍl�����邾���Ŕ�p��F�����邱�Ƃɐ��Ȃ��Ȃ�B������V���p���̂悤�ɁC����ɗp������������l�̎��_�����肳��邱�Ƃ��Ȃ��B���������āC�J���T�[�r�X������ɂ���āC���܂��܂ȕ��@�𐳓������邱�Ƃ��ł��邵�C�t�Ɍ����C���̐�����ESO�̉�v���i�荞�ނ��Ƃ͂ł��Ȃ����ƂɂȂ�B���̂悤�ɁC���ۓI�ȘJ���T�[�r�X�Ƃ����T�O��ESO�̌o�ϓI���l�ő��肷��C�Ƃ������\���g�����ƂŁC�{���C��Ƃ̍��̕ϓ����L�^����͂��̊�Ɖ�v�ŁC���̕ϓ����Ȃ�ESO�̔�p�̔F���E���肪�\�ɂȂ����̂ł͂Ȃ��낤���B

���āC�{�e�̖ړI�́CESO���p�F�����镡���̍������ꂼ�ꂩ��C�ǂ̂悤�ȔF���E������@��������Ă���̂��ɂ��čl�@���邱�Ƃł������B���ۂɂ́C��p�F���̍���������ESO�̉�v����肷�邱�Ƃ͂ł��Ȃ������B����ȊO�ɁC���ߎ�ƂȂ�v�����������l����ꂽ�̂ł���B

���߂ĐU��Ԃ��Ă݂�ƁC���̂ЂƂ́CESO���̂��̂ɑ�����߂ł���B�t�^���C�����m�莞�C�����s�g���ɒ��ڂ��Ă݂�C��ʂ�ESO�ɂ��āC���ꂼ��C�����m������t�̎��Њ����I�v�V�����C�����m������̂Ȃ����Њ����I�v�V�����C�t�^�Ɠ����ɍs�g���鎩�Њ����I�v�V�����i�V���̗L�����s�j�Ƃ݂錩�����������B�����������߂̈Ⴂ��������̂́C��ʂ�ESO���s��ŗ��ʂ��Ă��Ȃ����Ƃ�CESO�̑���̐��x�̖��C�Ƃ��������R������̂�������Ȃ��B����ɂ�ESO�ɂ���V�̋A�����ǂ̂悤�ɍl����̂��C�Ƃ����_�ɂ��Ă����߂̗]�n���������B���ꂪ�C��p�̊��ԋA���Ƒ���̌����̑���������炷���ƂɂȂ��Ă����B�܂��CESO�̌o�ϓI���l�����Z���_�܂łɔ��U����\���������Ă���Ƃ����_���C��p���z�̌v�Z�ɂ�����CESO�̒P�ʂ�����̑����t�^���Ɍ��肵�Ă���\�����������B���̈���ŁC�t�^���ɑ��肳�ꂽ��p���C��̊��Ԃɔz�����邽�߂ɁC���Y�v�シ�邱�Ƃ�W���y134�Łz�Ă����͎̂��Y�̒�`�Ɋւ��T�O�t���[�����[�N�ł������B

�T�O�t���[�����[�N�ɂ��āC�{�e�ł͒��ځC�l�@�̑ΏۂƂ͂��Ă��Ȃ����CESO�̉�v�ɑ傫�ȉe����^����v�f�ł���B��ԁC�ڂɂ��̂́C�ؕ��̔�p�ɔ����ĔF�������ݕ��Ȗڂ̐��i���ǂ��l���邩�i���{���C�����C���邢�́C����ȊO���j�ł���B���̖��́C�����鎑�Y�E���A�v���[�`�ʼn��������̂��x�z�I�ł���悤�Ɍ�����B��ʂɂ́C���Y�E���A�v���[�`���̗p���Ă��镉�̒�`�ɂ��C���̑ݕ��Ȗڂ͎��{�ł���Ƃ����l�������x�z�I�ł���B���ꂪ�CESO���s�g����Ȃ��Ă��C��V��p�ɂ��ĉߔN�x�C�������Ȃ��Ƃ������@�ɂȂ���B�������C���ꂪ���{���Ƃ���C���m2003�n�ipp.94-95�j�̎w�E�ʂ�C���Y�E���A�v���[�`��ESO�̔�p�F�����̂�ے肷��\��������B���ہC��p�F���̍��������v�Ƃ̑Ή��ɋ��߂�c�_�����Ȃ��Ȃ��B�����̓_�ɂ��āC�ڍׂȌ����͕ʍe�ɏ���B������ɂ���CESO�̕t�^�́C��Ɗ����̂ЂƂł����Ȃ����C���̕ϓ����Ȃ���������{�Ɨ��v�̌v�Z�Ɏ�荞�ނƂ����_�ŁC��Ɖ�v�̊j�S��h�邪���_�_�Ƃ��ĐT�d�ɋc�_�����K�v�����낤�B

Appendix 1

��������̏o���̋[���̖��_

�����ł́CESO�̔F���̍�����x�̈ړ]�Ƃ���ꍇ�̖��_����������BESO�̕t�^�́C���ꎩ�́C�����̉����v���ƂȂ邪�C�������v�����ŋ[������ꍇ�̖��_���Ă͋�̓I�Ɍ������Ă��Ȃ��B��������炽�߂Đݗ�������Č������Ă������Ƃ����̂ł���B�Ȃ��C�����ł̌����ł́C�����Ƃ������ɓ��������Ƃ��Ă��C�������̕x�̑��z�ɕω����Ȃ����Ƃ�O��Ƃ��Ă����B�����Ƃ̓��X�N�����ł���C�����ɓ��������Ƃ��Ă��C�����Ƃ̕x�̂����C�����������������ŁC���z�̎������������邾���Ƃ������Ƃł���B

�y�ݗ�1�z���Ȏ��{�䗦100%�̊�Ɓi���s�ϊ���10���j���C������11�̂Ƃ��ɁC�]�ƈ����ɂ�������1����J���T�[�r�X�̑Ή��Ƃ��Ĕ��s�����B����ȊO�̎��ۂ͍l�����Ȃ��B

�����̊�������̕x��110�ł���C�s�ꂪ�����I�ł���C��Ƃ̎��Y���l��110�ƂȂ�͂��ł���B�������C��Ƃ�1�����]�ƈ����ɔ��s����C���̎��_�ł́C���Y���l��110���ێ�������̂́C��������̕x��100�Ɍ������C�]�ƈ�����10�̕x������͂��ł���B�����ł́C10�̕x���������傩��]�ƈ����ֈړ]����킯�����C������ȉ��̂悤�ɉ�v���������ꍇ�̉��߂����ƂȂ�B�Ȃ��C��i�̎d��́C��������̏o���C���i�́C�o�����ꂽ�x���]�ƈ����ɕ�V�Ƃ��Ă��������Ƃ���[���������ꍇ�̎d��ł���B

�i�j�x�������@10�@�@�@�i�݁j�����{�@10

�i�j��V��p�@10�@�@�@�i�݁j�x�����@10

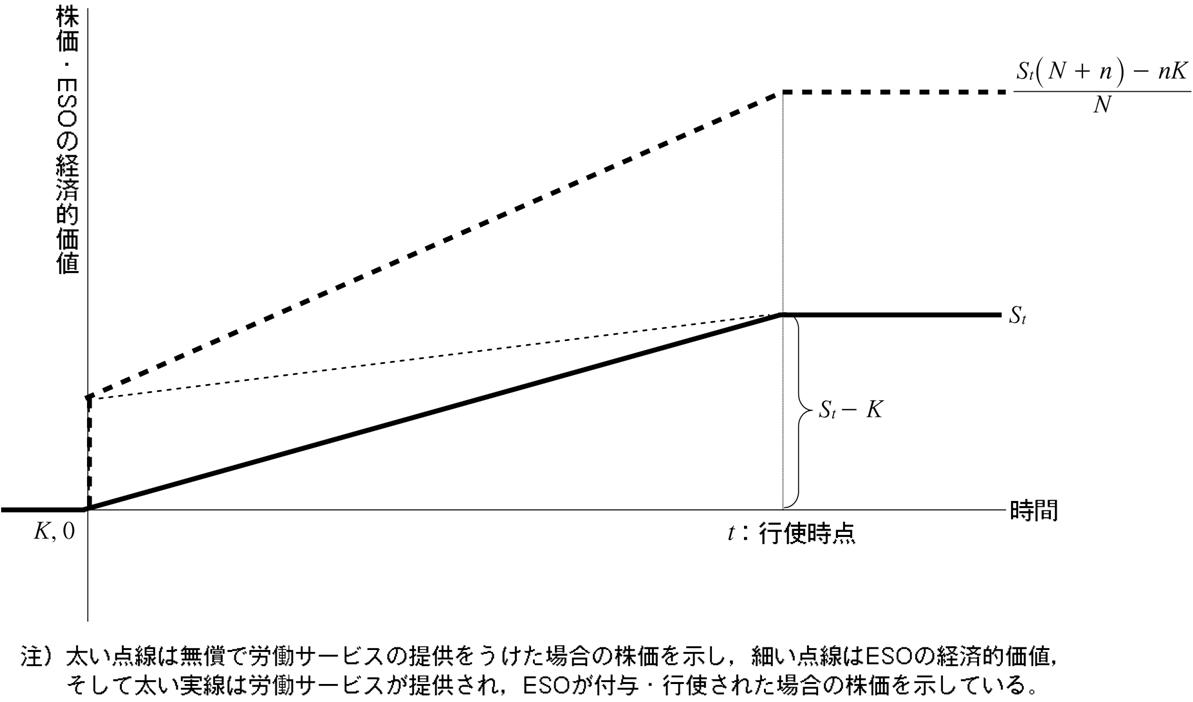

���ʂƂ��Ċ�������̕x��10����C�]�ƈ����̕x��10�����邱�Ƃ���C��������̕x10���o������C�u���ɁC���̕x��10�]�ƈ����ɂ��������Ƃ�����v�����́C�����I�ɂ́C��肪�y135�Łz�Ȃ��悤�ɂ݂���B�������C�����ł̕x�̎��Y���̖��ɂ��Ă͍����m2002�n�ɂ���Ă��łɎw�E����Ă��邪�ipp.170-174�j�C���̖������Ă����Ƃ��Ă��C��i�̎d��̒i�K�Ŗ�肪������B��������̕x����Ƃɏo�����ꂽ���_�ł́C��������̕x��10�������C���z��100�ƂȂ����ŁC��Ƃ̎��Y���l��10�����C���z��120�ƂȂ��Ă���B�s�ꂪ�����I�ł���C��Ɋ�������̕x�Ǝ��Y���l�͓��z�łȂ���Ȃ�Ȃ��͂��ł��邪�C�����ł�20�̘����������Ă���̂ł���B���̓_�C�s��͏u���I�ɂ͌����I�łȂ��C�]�ƈ����ɕx�����������i�K�Ŏs�ꂪ��������C�Ɛ������邵�����@���Ȃ������ł���B�Ȃ��C�����ł͊������Ɍ����������CESO�ł����Ă��{���͓����ł���B

Appendix 2

ESO�̃R�X�g�ƘJ���T�[�r�X�̌o�ϓI���l

Ohlson and Penman [2005] �́C���ʊ���ɂ�������o�ϓI�R�X�g�̍��v�́C�s�g���ɂ����ċ��o����錻����葽�����l�������������̔��s���琶����C�Ƃ��Ă���ip.21�j�B�܂��CKaplan and Palepu [2003] �ł́C�����m�肵��ESO��in-the-money�ł���C�����ɍs�g���ꂽ�ꍇ�ɂ́C��Ƃ́C�����̎s�ꉿ�i��ESO�̍s�g���i�̍��قł������������V�R�X�g�ɂ��ƂÂ����Ƃ��ł���C�Ƃ��Ă���ip.106�j�B�������ɁC�s�g�����҂ɂƂ��Ă�ESO�̌o�ϓI���l���C�s�g���_�̊����ƍs�g���i�̍��z�ƂȂ邱�Ƃ͎����ł���BESO�̓R�[���E�I�v�V�����ł���Cin-the-money�ł���CESO�ۗ̕L�҂́C�s�g����ɁC�s�g�ɂ���Ă��������p���邱�ƂŁC���̌o�ϓI���l���������邱�Ƃ��ł���B���̓_����݂Ă��C�����ł̍��z��ESO���s�g�����҂ɂƂ��Ă̌o�ϓI���l�ł��邱�Ƃ�������B�Ƃ͂����C��ƂɂƂ��Ă�ESO�̃R�X�g�̎����l���C�s�g���_�ɂ�����C�����ƍs�g���i�̍��z�Ȃ̂ł��낤���B

�ȉ��C�ݗ�������āC���̓_���l���Ă݂悤�B

�@

�y�ݗ�z�`�Ёi���Ȏ��{�䗦100%�C���s�ϊ�����![]() ���j�́C�t�^���̊�����

���j�́C�t�^���̊�����![]() �̂Ƃ��ɁC�]�ƈ����ɂ������C�s�g���i

�̂Ƃ��ɁC�]�ƈ����ɂ������C�s�g���i![]() ��ESO��

��ESO��![]() �i1�ɂ�1���j�t�^�����B�_���CESO�̌����s�g���Ԃ͌����m�莞��1���_�݂̂ł���B�s��́C�t�^����ESO�̌o�ϓI���l�̑��z�Ɠ��z�̘J���T�[�r�X�̒��������̂́C���̌�C���҈ȏ�ɘJ���T�[�r�X�����ꂽ�B���̌��ʁC�t�^���ɂ�ESO���t�^����Ă������͕ω����Ȃ��������C���̌㊔���͏㏸���C���ׂĂ�ESO���s�g���ꂽ�B�s�g���_

�i1�ɂ�1���j�t�^�����B�_���CESO�̌����s�g���Ԃ͌����m�莞��1���_�݂̂ł���B�s��́C�t�^����ESO�̌o�ϓI���l�̑��z�Ɠ��z�̘J���T�[�r�X�̒��������̂́C���̌�C���҈ȏ�ɘJ���T�[�r�X�����ꂽ�B���̌��ʁC�t�^���ɂ�ESO���t�^����Ă������͕ω����Ȃ��������C���̌㊔���͏㏸���C���ׂĂ�ESO���s�g���ꂽ�B�s�g���_![]() �̊�����

�̊�����![]() �ł���B�Ȃ��C�s��̌������C���q��0%�����肵�C�����́C�J���T�[�r�X�ɂ݂̂ɔ���������̂Ɖ��肷��B�܂��CESO�̍s�g�ɂƂ��Ȃ����o�ɂ��āC��Ƃ͓����v���W�F�N�g��L���Ă��Ȃ����̂Ƃ���B����ȊO�̎��ۂ͍l�����Ȃ��B

�ł���B�Ȃ��C�s��̌������C���q��0%�����肵�C�����́C�J���T�[�r�X�ɂ݂̂ɔ���������̂Ɖ��肷��B�܂��CESO�̍s�g�ɂƂ��Ȃ����o�ɂ��āC��Ƃ͓����v���W�F�N�g��L���Ă��Ȃ����̂Ƃ���B����ȊO�̎��ۂ͍l�����Ȃ��B

�y136�Łz

�܂��́C�����̏㏸���ƘJ���T�[�r�X�̌o�ϓI���l���������Ɖ��肵�C�����ŕ]�������ꍇ�́C�]�ƈ���������ꂽ�J���T�[�r�X�̎��_�ɂ�����o�ϓI���l���v�Z���Ă݂悤�B����ɂ��ẮC�ݗ��C�s��̊��҂ɔ����āCESO�����O�ōs�g����Ȃ������ꍇ�̊��剿�l���z�ƁC�t�^���O�̊��剿�l���z�̍��z�Ƃ��Čv�Z���邱�Ƃ��ł���B�Ȃ��C![]() �́CESO���s�g���ꂽ�ꍇ�̎��_

�́CESO���s�g���ꂽ�ꍇ�̎��_![]() �̊��剿�l���z����CESO���s�g����Ȃ��������Ƃɂ���Ċ�Ƃ������Ȃ������s�g�ɂ�镥���z���������������̂ł���C

�̊��剿�l���z����CESO���s�g����Ȃ��������Ƃɂ���Ċ�Ƃ������Ȃ������s�g�ɂ�镥���z���������������̂ł���C![]() �́CESO�̕t�^���O�̊��剿�l���z�ł���B

�́CESO�̕t�^���O�̊��剿�l���z�ł���B

![]()

�����ŁC�J���T�[�r�X�ɂ�������R�X�g���s�g����ESO�̌o�ϓI���l![]() �Ƃ��Ă݂悤�B���������

�Ƃ��Ă݂悤�B���������

![]()

![]()

�Ƃ������ʂɂȂ�B����́C��������̍s�g���̊��剿�l���z�ƕt�^���̊��剿�l���z�̍��z�ƂȂ��Ă���C�������傪ESO��t�^���邱�Ƃɂ���Ċl�������ŏI�I�ȃy�C�I�t�ƂȂ��Ă��邱�Ƃ��킩��B

���̓_��ʂ̎��_����݂Ă݂悤�B�s��̌��������C�s�g���̊����͂��ł�ESO�̃R�X�g��D�荞��ł���͂��ł��邩��CESO��t�^�����ɖ����ŘJ���T�[�r�X�̒����������y137�Łz���̍s�g���̊����̊��剿�l���z����CESO�̃R�X�g��������������C���Ȃ킿�R�X�g��D�荞�ݍς݂̍s�g���̊����̊��剿�l���z�������������Ƃ�ESO�̃R�X�g���v�Z���邱�Ƃ��ł������ł���B�������ɁC�v�Z���ʂ́C�s�g����ESO�̌o�ϓI���l�ƂȂ��Ă��邱�Ƃ��킩��B

���̂悤�ɂ݂�C�s�g���ɂ�����ESO�̌o�ϓI���l�͊�Ɓi��������j�̃R�X�g�ł���C�Ƃ���Ohlson

and Penman [2005]

��̎w�E�͐������Ƃ��������ł���B�����C�����͂����Ă��C�����ł̃R�X�g���C�c�Ǝ���ɂ������p���Ӗ�����R�X�g�Ƃ�����̂��ǂ����͂������ł͂Ȃ��B�������C�����ł̌�������킩��悤�ɁCESO�̊��̎����l��![]() �Ȃ̂͊ԈႢ�Ȃ��B�������C�ݗ�͂Ƃ������Ƃ��āC�����ɂ́C�J���T�[�r�X�ȊO�̗v���ɂ���Ċ������ω����邱�Ƃ͕��ʂł��낤�B�ނ���C�J���T�[�r�X�݂̂������ɒ������Ă��邱�Ƃ̂ق����������͂��ł���B�����Ȃ�ƁC�����Ɍv�Z�����J���T�[�r�X�̌o�ϓI���l

�Ȃ̂͊ԈႢ�Ȃ��B�������C�ݗ�͂Ƃ������Ƃ��āC�����ɂ́C�J���T�[�r�X�ȊO�̗v���ɂ���Ċ������ω����邱�Ƃ͕��ʂł��낤�B�ނ���C�J���T�[�r�X�݂̂������ɒ������Ă��邱�Ƃ̂ق����������͂��ł���B�����Ȃ�ƁC�����Ɍv�Z�����J���T�[�r�X�̌o�ϓI���l![]() ��O��Ƃ���ESO�̃R�X�g���v�Z���邱�Ƃ͂ł��������Ȃ��B�]�ƈ�����

��O��Ƃ���ESO�̃R�X�g���v�Z���邱�Ƃ͂ł��������Ȃ��B�]�ƈ�����![]() ���ړ]�����͎̂����ł��邪�C���ꂪ�C�J���T�[�r�X�������Ƃ邽�߂Ɋ������傪���������x�i�R�X�g�j�Ȃ̂��ǂ����́C�����ȂƂ���ł���B

���ړ]�����͎̂����ł��邪�C���ꂪ�C�J���T�[�r�X�������Ƃ邽�߂Ɋ������傪���������x�i�R�X�g�j�Ȃ̂��ǂ����́C�����ȂƂ���ł���B

���������C�t�^����ESO�̌o�ϓI���l���R�X�g�Ƃ݂錩�����ˑR�Ƃ��Đ�������B�t�^���ł́CESO�̌o�ϓI���l�Ɠ��z�̌��ʂ����҂��ꂽ���Ƃ���C�ݗ�ł͊����͕ω����Ȃ��������̂́C�����̌v�Z�Ɠ��l�ɍl����C��Ƃ̃R�X�g�́C�t�^����ESO�̌o�ϓI���l�Ƃ݂邱�Ƃ��ł���B���́C�J���T�[�r�X�������ȑO�Ɏx�������x�C���Ȃ킿�t�^���̊����p�Ƃ݂邩�C����Ƃ��C�J���T�[�r�X�����ꂽ���ʂ��ӂ܂����C�s�g���̊��̋A�����p�Ƃ݂�̂��Ƃ������ƂɂȂ�B

���̓_�C���Ƃ��C�]�ƈ����ɁC���������B�������ꍇ�Ɏ��А��i���V�Ƃ��Ă�������C�Ƃ����_��������ꍇ���l���Ă݂悤�B�_�̎�����100���ł��������C�]�ƈ�����������B�������Ƃ��ɂ́C�]�ƈ����̓w�͂ɂ���Ă��̐��i�C���[�W�����サ�Ă���C������200���ɏ㏸���Ă����Ƃ���B���̂Ƃ��Ɋ�Ƃ͂ǂ̎������V�̃R�X�g�Ƃ݂�̂��C�Ƃ����̂��C�����ł̋c�_�ł��낤�B��ƌ�����v�ɂ�����C��������t�����ƌ����̑Ή����C�@�����_��������̊����ɂ��邩�C�A�������̊����ɂ��邩�C�Ƃ������c�_�Ƃ������ł���B���̗Ⴉ����z�������悤�ɁC�����͂킩�ꂻ���ł���B

�Ƃ���ŁC�����ł̌������ӂ܂���C�J���T�[�r�X������̑���ɂ͖�肪���邱�Ƃ��킩��B���Ƃ��s�g���̘J���T�[�r�X�̌o�ϓI���l�́C���剿�l���z����݂�C![]() �ł������B����ɂ������āC�s�g����ESO�̌o�ϓI���l�́C

�ł������B����ɂ������āC�s�g����ESO�̌o�ϓI���l�́C![]() �ł����Ȃ������B�����ł̑召�W�͂Ƃ������C�J���T�[�r�X�̒ɂ���Ă̂݊������ω�����Ƃ����P���Ȑݒ�ł���C�J���T�[�r�X�̑����ESO�̌o�ϓI���l�͈�v���Ȃ������̂ł���B����͂Ȃɂ��s�g���ɂ��������b�ł͂Ȃ��C�t�^���ォ��C�s�g���܂ŁC�˂�ESO�̌o�ϓI���l�����C�����ő��肵���J���T�[�r�X�̌o�ϓI���l�̂ق������������B�������C�J���T�[�r�X�̑�����@�́C�����̕ϓ����瑪�肷��̂��B��̕��@�ł͂Ȃ����Ƃ���C��������ESO�̌o�ϓI���l�ɂ���ĘJ���T�[�r�X�𑪒肷�錩����ے肷�邱�Ƃ͂ł��Ȃ��B�Ƃ͂����C��肪�Ȃ��Ƃ͂����Ȃ��ł��낤�B

�ł����Ȃ������B�����ł̑召�W�͂Ƃ������C�J���T�[�r�X�̒ɂ���Ă̂݊������ω�����Ƃ����P���Ȑݒ�ł���C�J���T�[�r�X�̑����ESO�̌o�ϓI���l�͈�v���Ȃ������̂ł���B����͂Ȃɂ��s�g���ɂ��������b�ł͂Ȃ��C�t�^���ォ��C�s�g���܂ŁC�˂�ESO�̌o�ϓI���l�����C�����ő��肵���J���T�[�r�X�̌o�ϓI���l�̂ق������������B�������C�J���T�[�r�X�̑�����@�́C�����̕ϓ����瑪�肷��̂��B��̕��@�ł͂Ȃ����Ƃ���C��������ESO�̌o�ϓI���l�ɂ���ĘJ���T�[�r�X�𑪒肷�錩����ے肷�邱�Ƃ͂ł��Ȃ��B�Ƃ͂����C��肪�Ȃ��Ƃ͂����Ȃ��ł��낤�B

�y138�Łz

Appendix 3

���v�Ɣ�p�ɂ��郊�X�N

�c�_�ɂ��������āC�m����Ԃ̊T�O���m�F����42�B�m����ԂƂ́C�W�{���![]() �C�Z���@��

�C�Z���@��![]() �C�m�����x

�C�m�����x![]() ����\���������̂ł���C�m�����������O��Ƃ��āC�m���_�͂��Ƃ��C���Z�H�w�Ȃǂł��c�_����Ă���43�B�����ɂ����W�{��ԂƂ́C���R���ۂƂ��Đ��N������X�̌���

����\���������̂ł���C�m�����������O��Ƃ��āC�m���_�͂��Ƃ��C���Z�H�w�Ȃǂł��c�_����Ă���43�B�����ɂ����W�{��ԂƂ́C���R���ۂƂ��Đ��N������X�̌���![]() �̂��ׂĂ̏W���ł���44�B�܂��C�Z���@���Ƃ́C�m�����l���邳���̎��ۂ̑Ώۂ��K�肷����̂ł���C3�̏���45����

�̂��ׂĂ̏W���ł���44�B�܂��C�Z���@���Ƃ́C�m�����l���邳���̎��ۂ̑Ώۂ��K�肷����̂ł���C3�̏���45����![]() �̕����W���̏W�܂�ł���B���ۂ��W���̊T�O�Ƃ݂�C3�̏����ɂ���āC

�̕����W���̏W�܂�ł���B���ۂ��W���̊T�O�Ƃ݂�C3�̏����ɂ���āC![]() �����̏W���̘a��ρC����ɂ͍��ɂ��ĕ��Ă��邱�Ƃ��ۏ����̂ł���B���̂ӂ��̊T�O�ɂ���āC�����

�����̏W���̘a��ρC����ɂ͍��ɂ��ĕ��Ă��邱�Ƃ��ۏ����̂ł���B���̂ӂ��̊T�O�ɂ���āC�����![]() ���\������C�m���ϐ�����`�ł��邱�ƂɂȂ�46�B

���\������C�m���ϐ�����`�ł��邱�ƂɂȂ�46�B

�܂��C�m�����x![]() �Ƃ́C

�Ƃ́C![]() �̊e�v�f�ɂ������āC0����1�܂ł̎�����Ή��������47�ł���C�{�e�ł́C�o�c�҂̎�ϊm����O��Ƃ��邪�C��`�����������C���̏ꍇ�̃��X�N�����m���̂悤�ɒ��ځC�s��ɂ���Č��肳��鑪�x�ł��悢�B�������C�d�v�Ȃ̂́C

�̊e�v�f�ɂ������āC0����1�܂ł̎�����Ή��������47�ł���C�{�e�ł́C�o�c�҂̎�ϊm����O��Ƃ��邪�C��`�����������C���̏ꍇ�̃��X�N�����m���̂悤�ɒ��ځC�s��ɂ���Č��肳��鑪�x�ł��悢�B�������C�d�v�Ȃ̂́C![]() �̊����ǂ̂悤�Ɍ��肷�邩�ł���B����ԂƂƂ��ɁC��

�̊����ǂ̂悤�Ɍ��肷�邩�ł���B����ԂƂƂ��ɁC��![]() �����肷�邱�Ƃɂ����

�����肷�邱�Ƃɂ����![]() ����܂�C�͂��߂Ċ��Ғl

����܂�C�͂��߂Ċ��Ғl![]() �╪�U

�╪�U![]() �̌v�Z���\�ƂȂ�B

�̌v�Z���\�ƂȂ�B

![]() �@�@

�@�@![]()

���āC���X�N�Ƃ͕s�m�������Ӗ�������̂ł��邪�C���̎ړx�Ƃ��āC�����Ε��U���g�p�����B�ȒP�Ȑݗ�������C���v�Ɣ�p�̃��X�N�ɂ��ĊT�ς��Ă݂悤�B�ŏ��̐ݗ�͈ȉ��̂Ƃ���ł���B

�y�ݗ�1�z�`�Ђ�![]() �Ɍ���

�Ɍ���![]() ���x�o���ď��i���w�������B���̏��i�̔̔��ɂ���āC

���x�o���ď��i���w�������B���̏��i�̔̔��ɂ���āC![]() �Ɍ������������邱�Ƃ͊m�������C�����z�͈ȉ��Œ�`�����m���ϐ�

�Ɍ������������邱�Ƃ͊m�������C�����z�͈ȉ��Œ�`�����m���ϐ�![]() �ł���C��l���z�ɂ��������Ă���B

�ł���C��l���z�ɂ��������Ă���B

�y139�Łz

![]()

![]() �@

�@ �@�i

�@�i![]() �j�@�@�@

�j�@�@�@

�����ł�![]() �͂��ꂼ�����

�͂��ꂼ�����![]() �̌��ʂݏo���������ۂł���C���ƂɊ֘A�����s�ꓮ�����̉��i����v���Ƃ���B���̂悤�Ɋm���ϐ����`����C���_

�̌��ʂݏo���������ۂł���C���ƂɊ֘A�����s�ꓮ�����̉��i����v���Ƃ���B���̂悤�Ɋm���ϐ����`����C���_![]() �̎����z�̎����l��3�Ɍ��肳�ꂽ���ƂɂȂ�B�܂��C�ݗ�̏����ɂ��C�m���́C�e

�̎����z�̎����l��3�Ɍ��肳�ꂽ���ƂɂȂ�B�܂��C�ݗ�̏����ɂ��C�m���́C�e![]() �ɂ�1/3�̎������Ή����C

�ɂ�1/3�̎������Ή����C![]() �ɂ�2/3�̎������Ή����Ă���B

�ɂ�2/3�̎������Ή����Ă���B

![]() �ɂ�1���C

�ɂ�1���C![]() �ɂ�0���Ή����邱�Ƃ͎����ł��낤�B�Ȃ��C��̌����̂��߂ɂ��C�����ł͔̔����i�݂̂��m���ϐ��ł��邱�Ƃɗ��ӂ������B

�ɂ�0���Ή����邱�Ƃ͎����ł��낤�B�Ȃ��C��̌����̂��߂ɂ��C�����ł͔̔����i�݂̂��m���ϐ��ł��邱�Ƃɗ��ӂ������B

���s�̊�Ɖ�v�̏����ɂ��C![]() �̎x�o���Ɍ����a�������

�̎x�o���Ɍ����a�������![]() �������z���C���Z�����ɂ���Ď��Y����ɐU�ւ�����B���̒i�K�ł̓t���[�͔F�����ꂸ�C�X�g�b�N���̏����ł����Ȃ��B�ʏ�́C���_

�������z���C���Z�����ɂ���Ď��Y����ɐU�ւ�����B���̒i�K�ł̓t���[�͔F�����ꂸ�C�X�g�b�N���̏����ł����Ȃ��B�ʏ�́C���_![]() �܂Ŏ��Y�̕]����

�܂Ŏ��Y�̕]����![]() �Ƃ��C���_

�Ƃ��C���_![]() �Ɏ����z

�Ɏ����z![]() �̎����l�����v�Ƃ��ĔF���E���肷��ƂƂ��ɁC���Y���肪��p�ɐU�ւ�����B�`�Ђ̎��������݂̂ł���C���_

�̎����l�����v�Ƃ��ĔF���E���肷��ƂƂ��ɁC���Y���肪��p�ɐU�ւ�����B�`�Ђ̎��������݂̂ł���C���_![]() �̑������v���Ԃɂ����Ă͂��߂Ď��v�Ɣ�p�̍��z�Ƃ��ė��v���F�������̂ł���B������C��p���v�̑Ή��ł���B

�̑������v���Ԃɂ����Ă͂��߂Ď��v�Ɣ�p�̍��z�Ƃ��ė��v���F�������̂ł���B������C��p���v�̑Ή��ł���B

���āC�ݗ�ɂ������v�������݂邩����C�\�ʓI�ɂ́C���v�̔F���E����Ɋm���̊T�O�͍l������Ă��Ȃ��B�������C���_0�ɂ����鏫�������̊��Ғl![]() �C���U

�C���U![]() �͌v�Z�ł���B�ɂ�������炸�C�����̐��l�́C��Ɖ�v�̗��v�v�Z�ɂ͎g�p����Ă��Ȃ��B

�͌v�Z�ł���B�ɂ�������炸�C�����̐��l�́C��Ɖ�v�̗��v�v�Z�ɂ͎g�p����Ă��Ȃ��B

�������C���炽�߂Ă݂Ă݂�ƁC![]() �̎������C���Ȃ킿�����z�̊m�莞�Ƃ͊m���ϐ�

�̎������C���Ȃ킿�����z�̊m�莞�Ƃ͊m���ϐ�![]() �̕��U��0�ɂȂ������ł���C���̎��ɁC���v�Ɣ�p��F�����C���̎��̎����l

�̕��U��0�ɂȂ������ł���C���̎��ɁC���v�Ɣ�p��F�����C���̎��̎����l![]() �ɂ���Ď��v�𑪒肵�Ă���B���̂悤�ɂ݂�C���v�̔F���E����Ɋm���I�ϓ_�͎g�p����Ă���C�Ƃ������邩������Ȃ��B���Ȃ킿�C���Ə�̎����ɂ���m���ϐ��ɕ��U�����݂���ꍇ�ɂ͎��v��F�������C

�ɂ���Ď��v�𑪒肵�Ă���B���̂悤�ɂ݂�C���v�̔F���E����Ɋm���I�ϓ_�͎g�p����Ă���C�Ƃ������邩������Ȃ��B���Ȃ킿�C���Ə�̎����ɂ���m���ϐ��ɕ��U�����݂���ꍇ�ɂ͎��v��F�������C![]() �̊m����

�̊m����![]() �ƂȂ������ɂ͂��߂Ď��v���F������C���̎��̎����z�ő��肷��C�����Ĕ�p

�ƂȂ������ɂ͂��߂Ď��v���F������C���̎��̎����z�ő��肷��C�����Ĕ�p![]() ��Ή������ė��v���v�Z���Ă���C�Ƃ݂�̂ł���B�Ȃ��C�����ł̔�p�́C�����̌v�掞�ł͎x�o�z�ɂ��Ă��m���ϐ��ł���C��L�̋c�_�Ɠ��l�ɁC����̊m����Ԃɂ����Ďx�o�z�ɂ���m���ϐ�

��Ή������ė��v���v�Z���Ă���C�Ƃ݂�̂ł���B�Ȃ��C�����ł̔�p�́C�����̌v�掞�ł͎x�o�z�ɂ��Ă��m���ϐ��ł���C��L�̋c�_�Ɠ��l�ɁC����̊m����Ԃɂ����Ďx�o�z�ɂ���m���ϐ�![]() �����݂�����̂́C�x�o���ł́C���U

�����݂�����̂́C�x�o���ł́C���U![]() ��0�ł���B

��0�ł���B

���āC�y�ݗ�1�z�͓���Ȏ���ł����āC����������v�̔F���E�������ʉ����邱�Ƃ͂ł��Ȃ��B�����ŁC�ʂ̏��̉�v�����ɂ��āC���炽�Ȑݗ�Ŋm�F����B���v�̔F���E������c�_���邽�߂ɂ́C�������ׂ��d�v�ȗv�f���C���Ȃ��Ƃ��C�����ЂƂ��邩��ł���B

�y�ݗ�2�z�`�Ђ́C![]() �Ɍڋq�Ə��i�i�����j�̔̔��_������B�_����e�́C

�Ɍڋq�Ə��i�i�����j�̔̔��_������B�_����e�́C![]()

![]() �ɂ����ĉ��i

�ɂ����ĉ��i![]() �ŏ��i�������n���Ƃ������̂ł���C�_����e�̎���C���͔F�߂��Ă��Ȃ��B�Ȃ��C���_

�ŏ��i�������n���Ƃ������̂ł���C�_����e�̎���C���͔F�߂��Ă��Ȃ��B�Ȃ��C���_![]() �̏��i�̎s�ꉿ�i���@�Œ�`�����m���ϐ�

�̏��i�̎s�ꉿ�i���@�Œ�`�����m���ϐ�![]() �ł���Ƃ��C���̎����l��

�ł���Ƃ��C���̎����l��![]() �ł������B

�ł������B

�y140�Łz

�y�ݗ�1�z�ł͎��_![]() �ł̌������������^�Ƃ��āC���i�̈����n���̗L���ɂ��Ă͖��ɂ��Ȃ��������C�����ł́C�̔����i�͂��炩���ߌ��߂��Ă�����̂́C�_��Ƃ����`�Ԃ��Ƃ��Ă���݂̂ł���B���s�̊�Ɖ�v�ł́C�_���s�����C���s���Ɏ��v���F������C�_���̉��z

�ł̌������������^�Ƃ��āC���i�̈����n���̗L���ɂ��Ă͖��ɂ��Ȃ��������C�����ł́C�̔����i�͂��炩���ߌ��߂��Ă�����̂́C�_��Ƃ����`�Ԃ��Ƃ��Ă���݂̂ł���B���s�̊�Ɖ�v�ł́C�_���s�����C���s���Ɏ��v���F������C�_���̉��z![]() �ő��肳��邱�ƂɂȂ�B���s����Ȃ���Ύ��Y����

�ő��肳��邱�ƂɂȂ�B���s����Ȃ���Ύ��Y����![]() ���c�邾���ł���B�����ŗ��ӂ��ׂ��́C�y�ݗ�1�z�Ƃ͈قȂ�C

���c�邾���ł���B�����ŗ��ӂ��ׂ��́C�y�ݗ�1�z�Ƃ͈قȂ�C![]() �����݂��C���_

�����݂��C���_![]() ��

��![]() ���Ƃ��Ă����ƂƂ͖��W�ł���C�l������Ȃ����Ƃł���B�_��ɂ���āC���v�̔F���E����ɂ����Ē��ڂ����Z���@�����C��L��

���Ƃ��Ă����ƂƂ͖��W�ł���C�l������Ȃ����Ƃł���B�_��ɂ���āC���v�̔F���E����ɂ����Ē��ڂ����Z���@�����C��L��![]() ����ʂ̂��̂ɕω������Ɖ��߂��邱�Ƃ��ł������ł���B����́C�_���s����C���i�������n���ꂽ�i���̎��ۂ�

����ʂ̂��̂ɕω������Ɖ��߂��邱�Ƃ��ł������ł���B����́C�_���s����C���i�������n���ꂽ�i���̎��ۂ�![]() �Ƃ���j�Ƃ����������ۂƁC�_���s���ꂸ�C���i�������n����Ȃ��i���̎��ۂ�

�Ƃ���j�Ƃ����������ۂƁC�_���s���ꂸ�C���i�������n����Ȃ��i���̎��ۂ�![]() �Ƃ���j�Ƃ����������ۂ��琶����Z���@���ł���B

�Ƃ���j�Ƃ����������ۂ��琶����Z���@���ł���B

![]() �@�@�@�@

�@�@�@�@![]()

�����ŁC�m���ϐ����ȉ��̂悤�Ȓ�`���Ƃ��Ă݂悤�B

�@�@�@�@�@�@�@�@�@�@�@�@�A

�@�@�@�@�@�@�@�@�@�@�@�@�A

���̂悤�ɒ�`����C�_���s������![]() �����v�Ƃ��đ��肳��C���s����Ȃ���Ύ��v

�����v�Ƃ��đ��肳��C���s����Ȃ���Ύ��v![]() �����肳��邱�ƂɂȂ�48�B����āC���v�̑���ɂ������Ē��ڂ���̂�

�����肳��邱�ƂɂȂ�48�B����āC���v�̑���ɂ������Ē��ڂ���̂�![]()

![]() �ł���B�܂��C�F���ɂ��Ắy�ݗ�1�z�ł�

�ł���B�܂��C�F���ɂ��Ắy�ݗ�1�z�ł�![]() �ɂ��镪�U��0�ƂȂ������_�Ŏ��v���F������Ă����B�����ł����l�ɁC�m���ϐ�

�ɂ��镪�U��0�ƂȂ������_�Ŏ��v���F������Ă����B�����ł����l�ɁC�m���ϐ� �̕��U

�̕��U![]() ��0�łȂ��Ƃ��͎��v��F�������C���U��0�ɂȂ������_�Ŏ��v�̔F���E����̏���������Ă���Ɖ��߂��邱�Ƃ��ł������ł���B���Ȃ킿�C���v�̔F���E����̏����ɂ������Ē��ڂ���Z���@�����y�ݗ�1�z�Ƃ͕ω����Ă���̂ł���B����͂܂��C���Ƃ̈ӎv����Ɋ֘A����Z���@�����C�_��ɂ���āC�̔����i�ɂ���

��0�łȂ��Ƃ��͎��v��F�������C���U��0�ɂȂ������_�Ŏ��v�̔F���E����̏���������Ă���Ɖ��߂��邱�Ƃ��ł������ł���B���Ȃ킿�C���v�̔F���E����̏����ɂ������Ē��ڂ���Z���@�����y�ݗ�1�z�Ƃ͕ω����Ă���̂ł���B����͂܂��C���Ƃ̈ӎv����Ɋ֘A����Z���@�����C�_��ɂ���āC�̔����i�ɂ���![]() ����C�_��̗��s�ɂ���

����C�_��̗��s�ɂ���![]() �ɕω������Ƃ�������B���炽�Ȑݗ�������āC�ӂ��̐ݗ���܂Ƃ߂悤�B

�ɕω������Ƃ�������B���炽�Ȑݗ�������āC�ӂ��̐ݗ���܂Ƃ߂悤�B

�y�ݗ�3�z�`�Ђ́C![]() �ɔ̔�����v���

�ɔ̔�����v���![]() �ɏ��i�i����

�ɏ��i�i����![]() �j���w�������B���_

�j���w�������B���_![]() �ɂ�����̔����i�͊m���ϐ�

�ɂ�����̔����i�͊m���ϐ�![]() �ł���C��l���z�ɂ��������Ă���B

�ł���C��l���z�ɂ��������Ă���B

�����ł́C![]() �Œ�`���ꂽ�̔����i��������ɂȂ�̂��C�����Ď��_

�Œ�`���ꂽ�̔����i��������ɂȂ�̂��C�����Ď��_![]() �ɂ����ď��i��̔�����̂��C�Ƃ����_�����ƂȂ�B�y�ݗ�1�z�ł͌�҂��C�y�ݗ�2�z�ł͑O�҂��C���炩���ߌ��߂��Ă����̂ł���B����܂ł̐ݗ�Œ�`���ꂽ���ƂɊ֘A����Z���@��

�ɂ����ď��i��̔�����̂��C�Ƃ����_�����ƂȂ�B�y�ݗ�1�z�ł͌�҂��C�y�ݗ�2�z�ł͑O�҂��C���炩���ߌ��߂��Ă����̂ł���B����܂ł̐ݗ�Œ�`���ꂽ���ƂɊ֘A����Z���@��![]() �C

�C![]() �y141�Łz���g���C�����ł̎��v�́C�ȉ����B�̂悤�ɁC���ꂼ��̊m���ϐ��̐ς����ƂȂ�B���̐ς��ꎩ�̂͊m���ϐ��̒�`�����Ȃ����C���҂��Ɨ��ł���C�B�̊��Ғl�ɂ��Ă��C���҂̊��Ғl�̐ςƂ��Čv�Z�\�ł���B�����ł́C�m���ϐ��̕��U���ӂ��Ƃ�0�łȂ���Ύ��v�̔F���E����͂����Ȃ�ꂸ�C���U��0�ƂȂ�C�B�̎����l�������Ď��v���F���E���肳��邱�ƂɂȂ�C����������������ė��v���v�Z�����킯�ł���B�����ŁC�B�̕��U�����ƃ��X�N�Ƃ������Ƃɂ���49�B���ƃ��X�N�Ƃ́C���Ə�̈ӎv����ɂ���

�y141�Łz���g���C�����ł̎��v�́C�ȉ����B�̂悤�ɁC���ꂼ��̊m���ϐ��̐ς����ƂȂ�B���̐ς��ꎩ�̂͊m���ϐ��̒�`�����Ȃ����C���҂��Ɨ��ł���C�B�̊��Ғl�ɂ��Ă��C���҂̊��Ғl�̐ςƂ��Čv�Z�\�ł���B�����ł́C�m���ϐ��̕��U���ӂ��Ƃ�0�łȂ���Ύ��v�̔F���E����͂����Ȃ�ꂸ�C���U��0�ƂȂ�C�B�̎����l�������Ď��v���F���E���肳��邱�ƂɂȂ�C����������������ė��v���v�Z�����킯�ł���B�����ŁC�B�̕��U�����ƃ��X�N�Ƃ������Ƃɂ���49�B���ƃ��X�N�Ƃ́C���Ə�̈ӎv����ɂ���![]() �ɂ���m���ϐ��̐ς̕��U�ł���B

�ɂ���m���ϐ��̐ς̕��U�ł���B

![]() �E

�E![]()

![]() �B

�B

���āC����܂ŁC�ݗ�ɂ��ƂÂ��Ď��v�̔F���E������������Ă������C��p�̋c�_�ɂ����܂��ɁC�L���،��̉�v�������m�F����B�Ƃ����̂��C���s�̊�Ɖ�v�ł́C���p�O�̊e�����ɂ����Ĕ����ړI�L���،����s�ꉿ�i�ŕ]�����Ă��邩��ł���B���̓_�ŁC����܂ł̌����Ɩ���������悤�Ɏv���邩������Ȃ��B�ȉ��C�ݗ�Ō������Ă݂悤�B

�y�ݒ�4�z�`�Ђ́C![]() �Ɍ���

�Ɍ���![]() �ła�Ђ̊������w�������B���p��

�ła�Ђ̊������w�������B���p��![]() ��\�肵�Ă�����̂́C�g���[�f�B���O�ړI�ŕۗL����v��ł���B

��\�肵�Ă�����̂́C�g���[�f�B���O�ړI�ŕۗL����v��ł���B![]() �̊����̎s�ꉿ�i�͊m���ϐ�

�̊����̎s�ꉿ�i�͊m���ϐ�![]() �ł���C��l���z�ɂ����������̂Ƃ���B�Ȃ��C�����̌��Z���i

�ł���C��l���z�ɂ����������̂Ƃ���B�Ȃ��C�����̌��Z���i![]() �j�̎s�ꉿ�i��

�j�̎s�ꉿ�i��![]() �ł������B

�ł������B

����܂ł̋c�_���炷��ƁC���_![]() �̊����̎s�ꉿ�i���m���ϐ��ł���C����ȑO�̌��Z���ɂ�����

�̊����̎s�ꉿ�i���m���ϐ��ł���C����ȑO�̌��Z���ɂ�����![]() �ɕ��U�����邱�Ƃ���C���Ƃ������̏㏸�������Ă��C�����Ɋ֘A������v�����Z���ɔF���E���肷�邱�Ƃ͂Ȃ������ł���B���ہC���ƖړI�ŕۗL����q��Њ����Ȃǂ́C��L�̋c�_�Ɠ��l�C���_

�ɕ��U�����邱�Ƃ���C���Ƃ������̏㏸�������Ă��C�����Ɋ֘A������v�����Z���ɔF���E���肷�邱�Ƃ͂Ȃ������ł���B���ہC���ƖړI�ŕۗL����q��Њ����Ȃǂ́C��L�̋c�_�Ɠ��l�C���_![]() �ɂ����Ĕ��p���邩�ǂ��������v�̔F���E����ł͖��ł����āC����܂ł͌����ŕ]�������̂���ʂł���B�����ɒ�`�������ƃ��X�N�����邩��ł���B�������C���m�̂Ƃ���C���s�ł́C�����ړI�L���،��ɂ��Ă͎s�ꉿ�i�ŕ]�����������ŁC�]�����v�������v�ɉe�������Ă���B�ۗL�ړI�ɂ���āC�قȂ����������v������Ă���̂ł���B

�ɂ����Ĕ��p���邩�ǂ��������v�̔F���E����ł͖��ł����āC����܂ł͌����ŕ]�������̂���ʂł���B�����ɒ�`�������ƃ��X�N�����邩��ł���B�������C���m�̂Ƃ���C���s�ł́C�����ړI�L���،��ɂ��Ă͎s�ꉿ�i�ŕ]�����������ŁC�]�����v�������v�ɉe�������Ă���B�ۗL�ړI�ɂ���āC�قȂ����������v������Ă���̂ł���B

�֓��m2006a�n�́C���ł������Ŋ����ł���s�ꂪ���݂��C�����Ɏ��Ə�̐��Ȃ����Z���Y�Ɍ���C�s�ꉿ�i�ŕ]�����C���v��F������Ƃ��Ă���ip.115�j�B����܂ł̋c�_���炷��C��������![]() ��0�ł��邩�̂悤�ɁC�B�̊m���ϐ��̐ς��C�˂ɁC�����̐ςƂ��Đ�������邱�ƂɂȂ�B�������C

��0�ł��邩�̂悤�ɁC�B�̊m���ϐ��̐ς��C�˂ɁC�����̐ςƂ��Đ�������邱�ƂɂȂ�B�������C![]() �Ƃ���Ί����͊m���ϐ�

�Ƃ���Ί����͊m���ϐ�![]() �ƂȂ�C�����ɕ��U�͐�����̂����ʂł���B�������C�����ł̕��U�͎��ƃ��X�N�ł͂Ȃ��B�����ł̎��v�̑���Œ��ڂ���Z���@���́C���_

�ƂȂ�C�����ɕ��U�͐�����̂����ʂł���B�������C�����ł̕��U�͎��ƃ��X�N�ł͂Ȃ��B�����ł̎��v�̑���Œ��ڂ���Z���@���́C���_![]() �ł͂Ȃ��C���݂̊����ɂ�����̂ł���C

�ł͂Ȃ��C���݂̊����ɂ�����̂ł���C![]() �C

�C![]() �ƂȂ��Ă���B�˂ɁC�ۗL���Ă��錻�݂̊����ɂ���đ��v�����肳���̂ł���B

�ƂȂ��Ă���B�˂ɁC�ۗL���Ă��錻�݂̊����ɂ���đ��v�����肳���̂ł���B

�܂��C�A�̒�`���ɂ��Ă��C�˂�![]() ���z�肳��Ă���B���̓_�C�A�̒�`���ł́C���̈��n���������Ȃ������ۂ��C�ƁC���̌��ʂƂ��đΉ��������Ƃ������ۂ��C���y142�Łz���āC���l�����܈ӂ���Ă���B���̓_�͎��ɋc�_���邪�C���Ə�̓w�͂Ȃ���Ɋ��\�ȏꍇ�ł́C��ɑΉ������邱�Ƃ��ۏႳ��Ă��邽�߁C���ۂ̊����̈��n���͂��͂���Ƃ���Ȃ��̂ł��낤�B�������C���Ƃ��Ώ������ł������Ƃ��Ă��C�o���������Ȃ��C�r�b�g�E�A�X�N�E�X�v���b�h�������Ă���悤�ȏꍇ�͎��ۂɑ��݂��邱�Ƃ���C��肪�Ȃ��킯�ł͂Ȃ��B���̓_�͋c�_�̗]�n������Ƃ�����B���āC���ɔ�p�ɂ��Ă݂Ă������B�܂��͑ݓ|�������ɂ��Ăł��邪�C�ݗ�͈ȉ��̂Ƃ���ł���B

���z�肳��Ă���B���̓_�C�A�̒�`���ł́C���̈��n���������Ȃ������ۂ��C�ƁC���̌��ʂƂ��đΉ��������Ƃ������ۂ��C���y142�Łz���āC���l�����܈ӂ���Ă���B���̓_�͎��ɋc�_���邪�C���Ə�̓w�͂Ȃ���Ɋ��\�ȏꍇ�ł́C��ɑΉ������邱�Ƃ��ۏႳ��Ă��邽�߁C���ۂ̊����̈��n���͂��͂���Ƃ���Ȃ��̂ł��낤�B�������C���Ƃ��Ώ������ł������Ƃ��Ă��C�o���������Ȃ��C�r�b�g�E�A�X�N�E�X�v���b�h�������Ă���悤�ȏꍇ�͎��ۂɑ��݂��邱�Ƃ���C��肪�Ȃ��킯�ł͂Ȃ��B���̓_�͋c�_�̗]�n������Ƃ�����B���āC���ɔ�p�ɂ��Ă݂Ă������B�܂��͑ݓ|�������ɂ��Ăł��邪�C�ݗ�͈ȉ��̂Ƃ���ł���B

�y�ݗ�5�z�`�Ђ́C�����Ɏ��А��i���g�Ђɔ̔��������C�����ɂ����āC�g�Ђ������I�Ɍo�c�j�]�Ɋׂ��Ă��邱�Ƃ����������B�g�Ђɂ������ẮC���̐e��Ђ���C�x���������Ȃ����ǂ�����1�N��Ɍ��肷��|���\������Ă���C�x��������Ȃ���g�Ђ͓|�Y����B�`�Ђ́C�������݁C�g�Ђɂ������锄�|����L���Ă���C����ɂ������đݓ|��������ݒ肵���B�g�Ђ̔��|���ɂ�������S�ۓ��͑��݂��Ȃ��B�Ȃ��C�g�Ђ̐e��Ђ��x���������Ȃ��m����![]() �Ƃ��C�x�������C1�N��Ɏ���������ł�����̂Ƃ���B

�Ƃ��C�x�������C1�N��Ɏ���������ł�����̂Ƃ���B

�����ł́C�g�Ђ̐e��Ђ��x���������Ȃ����ǂ����Ƃ������ۂɂ������āC���ꂼ��1, 0������ӂ�C����܂łɂ݂��悤�Ȋm����Ԃ��`���邱�Ƃ��ł���B�����ł̊m���ϐ��͈ȉ��̂Ƃ���ł���B

![]() �C���Ȃ킿���|���c���ɐe��Ђ��x������m�����悶�����̂�ݓ|�������Ƃ���C����͏����m�肷�鑹���̌����z�i���Ғl�j�ł���C�m���ϐ��ł���B���������āC�ݓ|�������J���z�ɂ̓��X�N�����݂���B���̓_�C�����ł̔�p�ɂ́C����Ɖ��������邱�Ƃɗ��ӂ��ׂ��ł���B����́C�������̐ݒ莞�ł͂Ȃ��C�g�Ђɐ��i��̔��������_����݂Ă������ł���B���Ȃ킿�C�g�Ђ��|�Y���C���|���̑S�z������s�\�ł���C

�C���Ȃ킿���|���c���ɐe��Ђ��x������m�����悶�����̂�ݓ|�������Ƃ���C����͏����m�肷�鑹���̌����z�i���Ғl�j�ł���C�m���ϐ��ł���B���������āC�ݓ|�������J���z�ɂ̓��X�N�����݂���B���̓_�C�����ł̔�p�ɂ́C����Ɖ��������邱�Ƃɗ��ӂ��ׂ��ł���B����́C�������̐ݒ莞�ł͂Ȃ��C�g�Ђɐ��i��̔��������_����݂Ă������ł���B���Ȃ킿�C�g�Ђ��|�Y���C���|���̑S�z������s�\�ł���C![]() �i����j�̑����������邪�C�e��Ђ��x���������Ȃ��C�|�Y��Ƃ��ΑS�z������邱�ƂɂȂ�C������0�i�����j�ł���B�ݓ|�������ɂ̓��X�N�����݂�����̂́C�ݒ莞�_�ł́C���̃��X�N�ɂ͏���Ɖ���������C���U���Ȃ��̂ł���B�������p��ɂ��Ă����̓_��ݗ�Ŋm�F���Ă݂悤�B

�i����j�̑����������邪�C�e��Ђ��x���������Ȃ��C�|�Y��Ƃ��ΑS�z������邱�ƂɂȂ�C������0�i�����j�ł���B�ݓ|�������ɂ̓��X�N�����݂�����̂́C�ݒ莞�_�ł́C���̃��X�N�ɂ͏���Ɖ���������C���U���Ȃ��̂ł���B�������p��ɂ��Ă����̓_��ݗ�Ŋm�F���Ă݂悤�B

�y�ݗ�6�z�`�Ђ́C����ɐV���i���J�����C���̐����̂��߂ɍH����ōw�������B���̍H��ɂ��ẮC�ϗp�N���͊m���ϐ�![]() �ł���C���ϑϗp�N����

�ł���C���ϑϗp�N����![]() �ł���B�c�����z��0�Ƃ��C��z�@�ŏ��p����B

�ł���B�c�����z��0�Ƃ��C��z�@�ŏ��p����B

�\�z�ǂ���ł���C�����̌������p��̌v�Z��![]() �ł���C�������̌������p��v�コ��邱�ƂɂȂ�B�������C

�ł���C�������̌������p��v�コ��邱�ƂɂȂ�B�������C![]() ���͎̂����l�ł��胊�X�N�͑��݂��Ȃ����C����̌��ϑϗp�N���́C�m���ϐ��̊��Ғl�ł��邱�Ƃ��烊�X�N�����݂���B���Ƃ��C�H�ꂪ���ϑϗp�N���ɖ����Ȃ����ԂɏĎ������ꍇ��C���ϑϗp�N�����Ă��Ȃ��ғ�����悤�ȃP�[�X���l����C�����Ƀ��X�N�����݂���͖̂��炩�ł���B���R�C���̔w��ɂ͊m����Ԃ����݂��Ă���B

���͎̂����l�ł��胊�X�N�͑��݂��Ȃ����C����̌��ϑϗp�N���́C�m���ϐ��̊��Ғl�ł��邱�Ƃ��烊�X�N�����݂���B���Ƃ��C�H�ꂪ���ϑϗp�N���ɖ����Ȃ����ԂɏĎ������ꍇ��C���ϑϗp�N�����Ă��Ȃ��ғ�����悤�ȃP�[�X���l����C�����Ƀ��X�N�����݂���͖̂��炩�ł���B���R�C���̔w��ɂ͊m����Ԃ����݂��Ă���B

�y143�Łz�������Ȃ���C�����ł��܂��C�ݓ|�������̋c�_�Ɠ��l�ɁC�������p��ɂ��Ă�����Ɖ��������݂��Ă���B���Ƃ��H����w��������v�N�x���l����ƁC�����ɍH�ꂪ�Ď������ꍇ�ł���Ό������p��̏����![]() �ł���C�����́C�����̂����ł�0�ł���B���炩�̗v���ɂ���Č������p��̌v�Z�ɂ����镪�ꂪ������ɋ߂��Ȃ�C0�Ɏ������邩��ł���B�������C�H����w������ȑO�ł���C�H��ɓ���������z�̏���́C�������B�̐����l���Ȃ���C�����̂����ł͑��݂����C�������琶���錸�����p��̏�����Ȃ��B�������C��������C�H����w������Ƃ����ӎv������m�肵����ł���C�������琶���錸�����p��ɂ͏���Ɖ��������݂���̂ł���B

�ł���C�����́C�����̂����ł�0�ł���B���炩�̗v���ɂ���Č������p��̌v�Z�ɂ����镪�ꂪ������ɋ߂��Ȃ�C0�Ɏ������邩��ł���B�������C�H����w������ȑO�ł���C�H��ɓ���������z�̏���́C�������B�̐����l���Ȃ���C�����̂����ł͑��݂����C�������琶���錸�����p��̏�����Ȃ��B�������C��������C�H����w������Ƃ����ӎv������m�肵����ł���C�������琶���錸�����p��ɂ͏���Ɖ��������݂���̂ł���B

�����āC��Ɖ�v�ł́C���v�ɂ��Ă͎��ƃ��X�N���������ꂽ���̂�F�����Ă��邪�C��p�ɂ́C������X�N�Ȃǂ̃��X�N�����݂���B�������C��{�I�ɂ́C����������p�ɂ���ϓ��ɂ͏���Ɖ���������̂ł���50�B����ɂ������āCESO���p�F������ꍇ�Ɍ����m�莞����b�Ƃ���C�t�^���_�ł�ESO�̔�p���z�ɂ�������ϓ��ɏ�����Ȃ��Ȃ��Ă��܂��̂ł���B

�Q�l����

Antle, R. and J. S. Demski [2003], �gRevenue Recognition,�h Contemporary Accounting Research, Vol.5, No.2.

American Institute of Cortified Public Accountants (AICPA)[1972], APB Opinion No.25: Accounting for Stock Issued to Employees.

Bodie, Z., R. S. Kaplan and R. C. Merton [2003], �gFor the Last Time: Stock option Are an Expense,�h Harvard Business Review, Vol. 81 (March).

Brealey, R. A, S. C. Myers and F. Allen [2006], Principles of Corporate Finance 8/E, McGraw-Hill. (���������q�E���}�Ɏ��Ė� [2007], �w�R�[�|���[�g�t�@�C�i���X ��8�Łx, ���oBP.).

Christensen, J. A. and J. S. Demski [2003], Accounting Theory An Information Content Perspective, McGraw-Hill.

Christensen, P. O. and G. A. Feltham [2003], Economics of Accounting Volume I −Information in Markets, Kluwer Academic Publishers.

Core, J. E. and W. R. Guay [2001], �gStock option plans for non-executive employees,�h Journal of Financial Economics, Vol.61, No2.

Delves, D. P. [2004], Stock Options and the New Rules of Corporate Accountability: Measuring, Managing, and Rewarding Executive Performance, McGraw-Hill.

Deshmukh, S., K. M. Howe and C. Luft [2002], �gDeducting the Options Expense �gMuch Ado About Nothing�h,�h Strategic Finance (October).

Dixit, A. K. and R. S. Pindyck [1994], Investment Under Uncertainty, Princeton University Press. (����L��Y�E�J����`�E�琷�l�E�����N���E���J���E�g�c��Y�� [2002], �w�ӎv���藝�_�ƃ��A���I�v�V�����x, �G�R�m�~�X�g��.)

Duffie, D. [1996], Dynamic Asset Pricing Theory, Princeton University Press. (�勴�a�F�E�K���z��E�{���r�B�E�R�菺�� [2004], �w���Y���i�̗��_ �����E���E�f���o�e�B�u�̃v���C�V���O�x, �y144�Łz�n����.)

Financial Accounting Standards Board (FASB) [1985], Statement of Financial Accounting Concepts No. 6: Elements of Financial Statements. (������v�E�L���`�B��m2002�n�C�wFASB������v�̏��T�O�i����Łj�x�C�����o�ώ�.)

————— [1993], Exposure Draft, Proposed Statement of Financial Accounting Standards, Accounting for Stock-based Compensation.

————— [1995], Statement of Financial Accounting Standards No. 123: Accounting for Stock-based Compensation.

————— [2004], Statement of Financial Accounting Standards No. 123 (revised 2004) : Share-based Payment.

G4+1 [2000], Discussion Paper, Accounting for Share-based Payment.

Guay, W., S. P. Kothari and R. Sloan [2003], �gAccounting for Stock Options,�h AEA Papers and Proceeding, Vol.93, No.2.

Hall, B. J. and K. J. Murphy [2002], �gStock Options for Undiversified Executives,�h Journal of Accounting and Economics, Vol. 33.

Hull, J. and A. White [2004], �gAccounting For Employee Stock Options: A Practical Approach To Handling The Valuation Issues,�h Journal of Derivatives Accounting, Vol. 1, No. 1.

International Accounting Standards Board (IASB) [2004a], International Financial Reporting Standard 2: Share-based Payment.

————— [2004b], Basis for Conclusions on IFRS 2 Share-based Payment.

————— [2004c], Guidance on Implementing IFRS 2 Share-based Payment.

Jensen, M. C. and W. H. Meckling [1976], �gTheory of the Firm : Managerial Behavior, Agency Costs, and Ownership Structure,�h Journal of Financial Economics, Vol.3, No.4.

Kaplan, R. S. and K. G. Palepu [2003], �gExpensing Stock Options : A Fair-Value Approach,�h Harvard Business Review, Vol. 81 (December).

Minter, F. C. [2002], �gAccounting�fs Phoenix : The stock options controversy just won�ft die,�h Strategic Finance (October).

Ohlson, J. A. and S. H. Penman [2005], �gDebt vs. Equity : Accounting for Claims Contingent on Firms�f Common Stock Performance with Particular Attention to Employee Compensation Options,�h White Paper Number One, Center for Excellence in Accounting and Security Analysis, Columbia Business School.

Raby, W. L. [1962], �gAccounting For Employee Stock Options,�h The Accounting Review, Vol. 37 (January).

Ronen, J. [2003], �gA Commentary on the Accounting for Employee Stock Options,�h Working Paper, Stern School of Business, New York University.

Samuels, J. and A. Lymer [1996], �gThe Financial Reporting of Executive Share Options in the UK,�h The British Accounting Review, Vol. 28, No. 3 (September).

Scott, W. R. [2003], Financial Accounting Theory third edition, Prentice-Hall.

�r���b��m2006�n�C�u�X�g�b�N�E�I�v�V������v�̍��ۓI�ۑ�v�C�w���v�x�CVol. 170�CNo. 1�D

�Έ䏹�G�E�L�n�߂��m2004�n�C�u�x���`�}�[�N�������s�g���i�Ƃ���X�g�b�N�I�v�V�����̌����v�C�y145�Łz�w���{���p�����w��_�����x�CVol.14�CNo.1�D

�ɓ��G�j�E������L�m2003�n�C�w�C���Z���e�B�u�v�̌o�ϊw�x�C�������[�D

�ɓ��Ǔ�m2006�n�C�u�X�g�b�N�E�I�v�V�����ɂ���V��p�Ɨ��v�T�O�v�C�w���v�x�CVol. 170�CNo. 1�D

�������u�m2001�n�C�w�J�����̉�v�x�C�������[�D

��Y�q�m2003�n�C�u�q��Џ��Ɨ��v�̎����v�C�w���v�x�CVol. 163�CNo. 1�D

��ː��j�m2003�n�C�u��v��ƃR�[�|���[�g�E�K�o�i���X�v�C�w���v�x�CVol. 163�CNo. 4�D

���������m1999�n�C�u�F����������ё�����v�C�w�X�g�b�N�E�I�v�V�������̉�v���߂���_�_�x�C��ƍ������x������iCOFRI�j�D

���������m2004�n�C�w���Q�������J�j�Y���Ɖ�v��� ����w�p��69�x�C�X�R���X�D

��������m1994�n�C�w��Ɖ�v�̎��{�Ɨ��v—���ڎ��{�ێ��Ǝ����T�O�̌���—�x�C�X�R���X�D

�i�R���v�m1998�n�C�w��Ђ�����������X�g�b�N�I�v�V���� ��Ɖ��l�d���̃C���Z���e�B�u��V���x�C���m�o�ϐV��ЁD

���c���O�m2001�n�C�w���Ȋ�����v�_�x�C�������[�D

��{�~�m2002�n�C�w�A����v��_�x�C�X�R���X�D

—————�E�R�c �����m2005�n�C�u�̂���v�̌������_�v�C�w�o�c�Ɛ��x�i�����s����w��w�@�j�x�C��2���D

��Ɖ�v��ψ���iASBJ�j�m2006�n�C�u��Ɖ�v���8�� �X�g�b�N�E�I�v�V�������Ɋւ����v��v�D

�ؑ��r��m2002�n�C�w���Z�H�w����x�C�����o�ŁD

�֓��Î��m2002�n�C�u�I�� �����ƕ⑫�v�C�w��v��̊�b�T�O�i�֓��Î��ҁj�x�C�����o�ώЁD

—————�m2004�n�C�u�X�g�b�N�E�I�v�V�����̔�p�Ǝ��{��v—�����t���厝���̔F���ƕ]��—�v�C�w���v�x�CVol. 165�CNo. 3�D

—————�m2006a�n�C�w��Ɖ�v�ƃf�B�X�N���[�W���[�i��3�Łj�x�C������w�o�ʼn�D

—————�m2006b�n�C�u�V��v��Ɗ�����̉ۑ�—���{��v�̘_�_�𒆐S�Ɂv�C�w��Ɖ�v�x�CVol.58�CNo.1�D

—————�m2006c�n�C�u�����w���I�v�V�����̉�v��Ƃ��̑��_�v�C�w���v�x�CVol. 170�CNo. 1�D

������v��@�\�iFASF�j�m2003�n�C�w�������|�[�g1 �킪���ɂ�����X�g�b�N�E�I�v�V�������x�Ɋւ�����Ԓ����x�C���c�@�l������v��@�\�D

���f�q�m2002�n�C�u�A�����J�̉�v��ɂ����鎑�Y�E���A�v���[�`�̖����v�C�w���v�x�CVol. 161�C No. 6�D

�Č����m1999�n�C�w���C�u������v�w�Ő�[8 ���Ȋ����ƃX�g�b�N�E�I�v�V�����̉�v�x�C�V���ЁD

�������r�E�x�����`�m2003�n�C�w�C���Z���e�B�u�̌o�ϊw�x�C�L��t�D

��ؑ��m2005�n�C�u�]�ƈ��X�g�b�N�E�I�v�V������v�̔F�����̘_���v�C�w�o�c�Ɛ��x�i��s��w�����j�x��O���D

—————�m2006a�n�C�u���v�v�Z����݂��]�ƈ��X�g�b�N�E�I�v�V�����̑ݕ��̋c�_�v�C�w�o�c�Ɛ��x�i��s��w�����j�x�C��l���D

—————�m2006b�n�C�u�X�g�b�N�E�I�v�V�����̔F���̕K�R���v�C�w���v�x�CVol. 170�CNo. 2�D

������j�m2002�n�C�w��v�Ǝs��x�C���a���D

�y146�Łz—————�m2005�n�C�u�������l��v�͊��剿�l�𑪒肷�邽�߂ɕs�K�v�ł���v�C�w���o��_�W�x�CVol.56�CNo.2�D

�c������m2003�n�C�u�X�g�b�N�I�v�V������v�ƕ��T�O�v�C�w�Y�ƌo���x�CVol. 62�CNo.4�D

�c���g�Y�m2002�n�C�w�t�@�C�i���X�H�w�V���[�Y ���Z�H�w����x�C�G�R�m�~�X�g�ЁD

��t����E�g�����q�m2005�n�C�u�O�̗��j�I�����ρv�C�w���v�x�CVol. 168�CNo. 1�D

����F�O�m2003�n�C�u���Ǝ��{�̋敪—��֓I�A�v���[�`�̍l�@�v�C�w��Ɖ�v�x�CVol.55 No.7

�L�c�r��m2006�n�C�u�X�g�b�N�E�I�v�V�������y�т��̑��̐V���\�E�V���\�t�Ѝ̉�v�����v�C�w��Ɖ�v�x�CVol. 58�CNo. 5�D

���z�m�q�m1996�n�C�u�V�����̋��^�ƃX�g�b�N�I�v�V����—������V�̓�`�ԁv�C�w��Ɖ�v�x�CVol. 48�CNo. 8�D

—————�m1999�n�C�u��v���_�̎��_����̕]���v�C�w�X�g�b�N�E�I�v�V�������̉�v���߂���_�_�x�C��ƍ������x������iCOFRI�j�D

����W�O�m1997�n�C�u�X�g�b�N�E�I�v�V�������x�̉�v���v�C�w��Ɖ�v�x�CVol. 49�C No. 9�D

—————�m2004�n�C�w�����t�V�����s�̉�v�x�C�������[�D

���r�Y�m2003�n�C�u�X�g�b�N�E�I�v�V�����̉�v�������߂��鏔���v�C�w���l�o�c�����x�CVol. 24�CNo. 1•2�D

�M�ؒ��v�m2004�n�C�w�u�� ���w�̍l����20 �m���_�x�C���q���X�D

��P�q�m1982�n�C�u�A�����J�ɂ����銔���I������v�̖��_�v�C�w�Y�ƌo���x�CVol. 42�C No. 3�D

�X���p�T�E�ؓ������m1991�n�C�w�t�@�C�i���X�̂��߂̊m���ߒ��x�C���ȋZ�A�D

��i�^���m2005�n�C�u���@����݂��w�X�g�b�N�E�I�v�V�������Ɋւ����v��i�āj�x�v�C�w��Ɖ�v�x�CVol. 57�CNo. 4�D

�o�O����ρm2002�n�C�w�X�g�b�N�E�I�v�V������v�ƌ������l����x�C��q���[�D

�ĎR�����m2003�n�C�u�X�g�b�N�I�v�V�����̉�v���—��p�F���̗v��—�v�C�w�w�K�@��w�o�Ϙ_�W�x�C��39���C��4���i�ʊ�117���j�D