�y161�Łz

IPO�O�ɂ�����VC��BO�t�@���h�Ȃǂ̓���

——���Ăł̓W�J�𒆐S�Ƃ����l�@——

�C���@����

�P�@�͂��߂�

�ŋߓ��{�ł́C�T�b�|���E�r�[���C�`�̃L���[�T�C�C�u���p�v�̃��b�N�X�E�z�[���f�B���O�X�C�����R�[�f�B�A���،��ȂǁC�����ɂȂ��݂̊�Ƃɑ���CVC�i�׃��`���[�E�L���s�^���j��BO�i�o�C�A�E�g�C�Đ��j�t�@���h�̊����ۗL���C���т��ѕ���C�����̖�����e�����l����@������Ă���B������M&A�CIPO�CMBO�Ȃǂƍ������āC��[���Z����ł̐��p�ꂪ����p��Ƃ��ēo�ꂵ���B

VC�͏����L�]�Ǝv����V����Ƃɓ������Z�p�w����o�c�Ɋ֗^���āC���IPO�����Ђւ̔��p�ɂ���Ď���������铊����Ђł����BBO�t�@���h�́C�ނ���C�{�����l���Ⴂ���������Ă����Ƃ��擾���C�������Ƃ̌o�c�Ɋ֗^���āC�Đ��i���X�g���N�`�������O�Crestructuring���邢��reorganization�j�⎑�{�̍č\���i���{�\����ς���B���L���s�^���[�[�V�����Crecapitalization�j�����āC��Ɖ��l�̌����}������Ɏ�Ƃ��đ��ւ̔��p�ɂ���Ď�����������B

VC��BO�t�@���h���}�N���o�ς�n��o�ς̌o�ϐ����⊈�����ɉʂ��������́C�����t�@���h��������Ђ�ׂ��Ă���Ƃ������Ⴊ�o�c�҂�������P�[�X������ɂ�������炸�C�ے�ł��Ȃ����낤�B�������Ȃ���C������ؖ�����̂́C���̗v�����R���g���[��������ŁCGDP���邢�͒n��GDP������������VC�Ȃǂ̐��Ⓤ�����������Ƃ����t�̈��ʐ���r�����Čv���������Ȃ�Ȃ���Ȃ�Ȃ��̂ŁC���x�Ȍv�ʌo�ϊw�I��Ƃ��K�v�ɂȂ�̂ň�ʂɑ�����V���邪�C�����i�P�͂قƂ�ǐ������Ă���悤�ł���B

�č��ł͉ߋ���10�NVC�����S�I�ȋ��Z����Ǝ҂ɂȂ��Ă����i�Q�B���{�ł͂��̋ƑԂ͓�������݂��Ȃ��������CVC���o�����Ă������30�N�ȏオ�o�߂��Ă���B2002�N12���ɂ͓��{�x���`���[�L���s�^������ihttp://www.jvca.jp/�j���������C2007�N3�����_�C���S�Ђ��y162�ŁzVC�����݂��Ă����B

���{��VC�̓��������ɂ��ẮC2000�N�ɂ�IT�o�u���ŔN�ԓ�����2000���~�������C���̌�C�N�ԓ����z�͖�1000���~���������̌X���ɂȂ����i�R�B����ʂł̓o�C�I�֘A���g�債�Ă����B��N10��〜3���̔N�㔼�ɓ�����������B�����c���́C���M��22���~���Ă���̂Ɣ�r����Ə��Ȃ����C1���~���Ă���f�[�^�Ƃ��̑O��ł���Ƃ������v�������B

BO�t�@���h�ɂ��ẮC�M���ł���f�[�^�͌��\����Ă��Ȃ��̂ŁC�S�e���킩�炸�C���̂悤�ȊT�����L�q�ł��Ȃ��B���{��Ƃ�ΏۂƂ��锃���t�@���h�̐ݗ����̎����c����2006�N�ɂ́C�O�N��2�{�ɐL�сC5000���~�����Ƃ����L�������o�V����07�N3��25���Ɍf�ڂ���Ă��邪�C�̌n�I�ɏW�v����Ă��邩�ǂ������C�킩��Ȃ��B�����������ڔ�r�ł��Ȃ����C���̋K�͂�VC�̔����ł����B

�t�@���h�̓����Ɋւ��ẮC�ǂ̂悤�ɂ��ē������n�߂�̂��i�����v���Z�X�j�C���������͂ǂ�����iexit�j����̂��C�������ƂƂ͂ǂ̂悤�Ȍ_��i�����_��j�����Ԃ̂��C������̌o�c���v�C���ɍ������v���ǂ̂悤�ɂ����߂邩�C�Ȃǂ̊ϓ_���d�v�ɂȂ��i�S�B

�{�e�ł́CIPO�O�ɂ�����VC��BO�Ȃǃt�@���h�̓������@�C�������ʂɊւ��铮�����C���Ăł̎��ԂƎ�Ƃ��ĕč��ŕ��͂��ꂽ���،������ʂ���ɓW�J���C�R�����g�������Ă������B�����_��̌`�ԂƂ��̌��ʁCIPO���o�v���̕��́C�Ȃǂ���v�ȃg�s�b�N�X�ɂȂ�B�Ȃ��C�C���i2006 (a)�j�i2006 (b)�j�i2006 (c)�j�œW�J�����_�_��T�O�͂����ł͏ȗ������B

�Q�@�����v���Z�X�Ɠ����_��

2-1�@�t�@���h�̓����v���Z�X

�����͎��̏��Ői�ށB�@�����Č��̔��@�ideal�̊J�n�j�C�A�����Č��̂ӂ邢�킯�iscreening�j�C�B�����Č��̕]���E�����ievaluation�j�C�C�R���idue diligence�j�C�D�����_��̒����ideal structuring, striking�j�C�E�����㊈���ipost-investment activities�j�C�����ćF��������B

�y163�Łz

2-1-1

�����v���Z�X�̏����i�K�ƍŏI�i�K

�i1�j�����v���Z�X�̏����i�K

�����Č��̔��@�E�X�N���[�j���O�ɂ����ẮC�N�ƉƂɕK�v��entrepreneurship������f�{�Ƃ��āu�@��������o���C�����C�Nj����C�������痘�v��v�n�Ǝ҂̔\�͂��d�������B

�N�Ƃɓ������ĕK�v�ȃ��\�[�X�i�l�E���E���j�����߂��瑵���Ă���P�[�X�͂قƂ�ǂȂ��B�����āC��s�E�،���Ђ���́C������̏Љ�i�f�B�[���̃\�[�V���O�j���č������łȂ��C���{�ł��d�v�ɂȂ�B

�N�ƉƂ��܂Ƃ߂鎖�ƌv�揑�i�r�W�l�X�v�����j���C���̒i�K�ł̐��v�ȏ��ނɂȂ�B���ƌv�揑�́C�܂��C�����\�����l���Ȃ���̔��v���l���̗p�v�悪�����̂��ӂ��ł���C���������ɁC���v�v�Z���C�L���b�V���t���[�C���{����Ȃǂ̐��l�v�悪�쐬�����B���Ƃ̃}�[�P�b�g�̗L�]����C�В��ȉ��]�ƈ������̎��Ƃ��s���̂ɍœK�Ȍo���Ɣ\�͂������ƂȂǂ��A�s�[������Ă���C����ł���B

�܂��C�L���b�V���t���[�́C��{�P�[�X�C���C�̃P�[�X�C�Ɨe���v�����قǐL�тȂ������ꍇ�̃P�[�X��3�̃V�i���I���쐬�����̂��ӂ��ł���C����炩��CDCF�@�i�T�Ŋ�Ɖ��l���v�Z�����B

�i2�j��������̊�{〜�����v���Z�X�̍ŏI�i�K

��������iexit�j�͎�Ƃ���IPO�����p (sell-out, trade sales)�ɂ���Ăł���B�������Ȃ���C�ŋ߂͈ȉ��ł݂�悤�Ƀt�@���h�̉�����@�����l�������B

�t�@���h�̓��������̉���ɂ́C�č��ł�

�ia�j�i�X�_�b�N���ւ̊������J�iIPO�j�B

�ib�j���ɔ��p�isell-out�j�B���p��ʂ�4�̌`�Ԃɕ��������B

�@���ڌ����Ĕ��p�B�������邢�͊֘A���鎖�Ƃ��c�݁C���Y���ƂɊS�������Ƃƒ��ڌ����Ĕ��p�����Ɣ����iM&A�j�B

�A����Ǝ҂֔��p�BVB���o�c�E�ۗL�������������Ƃ��ԐړI�ɏЉ�Ă���钇��Ǝ҂ɔ��p����BMBI�̕ό`�ł����B

�B�Z�J���_���[�E�Z�[���isecondary sale�C�����肩��݂�Γ���j�B���̓���Ǝ҂ɔ��p����B�ŏI�I�ɂ͓����Ƃ��ۗL����̂ŁC�t�@���h�̎������ɂȂ��Ă��铊���Ƃ��ʂ̓����Ƃɑ��邱�ƂɂȂ�B

�C�g���[�h�E�Z�[���itrade sale�j�B���YVB����ۗL���鑼�̊���ւ̔��p�B

�ic�j�������Ƃɂ�锃�߂��ibuy-back�Credemption�j�BVC���ۗL����،��YVB�n�Ǝғ��Ɉ�������Ă��炤����߂��ł����B

�id�j���ʔz���B������Ƀt�@���h�����������{�����C���ォ���N�̊Ԃɓ��ʔz���̌`�ʼn��������@������B�������C���̕��@�����ł́C�قƂ�ǂ͓��������̑S�z����ɂ͂Ȃ��Ă��Ȃ��B

�ie�j���Z�i���U�C�X�N���b�v���j�C

��5������B�Ȃ��C�id�j�Ɋ֘A���āC���ʔz���ȊO�ɁC�ȉ��ł݂�悤�ɁC�������Ɍ����y164�Łz�铊���_��ɂ���āC�l�X�Ȏ���������@���l�������B

���̂悤�ȓ�����������ɂ���āC�t�@���h�Ɏ������җ����C�V���ȃt�@���h�����̌����ɂȂ�B�܂莑�����B�ł���B�t�@���h�̂��̑��̎������B��i�Ƃ��ẮC�t�@���h���g��IPO�C�����C��IPO�C�N�������B

������������́CM&A�̍l�����CIPO�Ɣ��p�̒��Z�C���������Ɗ��������̒��Z�Ȃǂ��r���čs�����B

��������ɍۂ��Ă͗l�X�ȃX�e�[�N�E�z�[���_�[�̗��v�����Ȃ���C�������v���m�ۂ��邱�Ƃ͓���B�x���`���[��Ɓi�ȉ��CVB�Ɨ��j�̌o�c�҂ƃx���`���[�E�L���s�^���X�g�̊Ԃł́C��������ɑ���v�f�̍�������B�����_��i���Ɏc�]���Y���z�D�挠�ł��̌X��������) ��VC���ɂȂ肷���C�n�Ǝ҂�Ј��ɗ��v����炸�������C�~���ɃG�O�W�b�g�ł��Ȃ����Ƃ��N�����B

2-1-2

�o�ϓI�w�i

�i1�j��������C�s�m�����Ə��̔�Ώ̐�

VC��G���W�F���Ȃǂ��CVB�Ȃǂɓ���������ꍇ�C�ʏ�͏�������̒n�ʂɎ~�܂�B���̂��߁C�n�ƎҁC�e��ЂȂlj�ЃI�[�i�[�ł��鑽������̐ꉡ���玩�Ȃ̗��v�����K�v������C��Ђ̑g�D�ƈӎv������@�C�����\���C���C�ȂǂɊւ��ē����_��Œ�߂Ă����K�v�����邱�ƂɂȂ�B���ꂪ�_������ԑ��̗��R�ɂȂ�B

���̗��R��2�ڂ́C�s�m���������݂��CVC��VB�̊Ԃɂ́C���̔�Ώ̐��̖�肪�������邩��ł���B�s�m�����Ƃ́CVC�͓�����VB���C�m�x�[�V�����ɐ������C����ɐ������Ă������Ƃ��낤�Ƃ����\�z�̉��œ��������邪�C�����ɂ��ẮC���ۏ゠���܂ŕs�m���ł��邱�Ƃ��w���B���̔�Ώ̐��Ƃ́C���ƂɊւ��Ă͂���Ɍg��VB�̌o�c�w�̕������R�悭�m���Ă���C�o�c�w�̌o�c�\�͂����łȂ����Ƃ̓��e�Ə������͊O������͉���ɂ������Ƃ��w���B

���̂悤�ȏ̂��ƂŁCVB�o�c�w�̃������n�U�[�h��������BVB�o�c�w�͎��Ȃ̒n�ʂƗ��v����邽�ߓ����Ƃ̗��v�ɔ�����C���Z���e�B�u�������悤�ɂȂ�ꍇ������B�����C���ꂽ�����_��̏�������������Έӗ~�r����T�{�^�[�W�����N����\��������B�����ŁC�����Ƃ̗��v�Ƃ����v����C���Z���e�B�u�������Ă��炤���Ƃ���3�̗��R�ɂȂ��B

�s�m���������������C���̔�Ώ̐����ɘa���邽�߂ɁCVC�͗l�X�ȑΉ����Ƃ�C�������n�U�[�h��h���C�C���Z���e�B�u���d�g�����_��������i�U�B

�i2�jVC�����̓���〜�n���Y�I��

������������N�ƉƁEVB�o�c�w���C�����������ł������_������Ԃ̂́C�@�lj�����������C�AVC�̎Q���ɂ���ă��X�N���U���}����C�B�o���L���ȃx���`���[�E�L���s�^���X�g�ɂ��o�c�x�����邱�ƂŊ�Ɛ������}���C�Ȃǂ̓_�����R�ɂȂ�B

VC�����̓�����1�ł���C�n���Y�I��(hands-on)�Ƃ́C�����������o���̂ł͂Ȃ��C��Ƃ̌o�c�ɐϋɓI�Ɋ֗^���C�ϋɓI�ɃT�|�[�g�����邱�ƁB�n���Y�I������̓I�ɂ݂�C��������ʂ������j�^�����O�C�헪���Ă̎x���C�lj������̒��B�C�l�ނ̕⋭�E�����C�����̏Љ�CM&A����J�̎x���Ȃǂł���BVC�͎��������ɗ��܂�Ȃ��t�����l�T�[�r�X���s�y165�Łz���Ă���̂ł����i�V�B

�����Ƃ̌W����VC��VB�Ǝ����킷�����_�d�v�ɂȂ�B�����_��VC�����̃��X�N���y�������ŁC�ǂ̂悤�ȋ@�\���ʂ����Ă���̂��C�ʂ�������̂��C�������Ă݂�K�v������B�č��ł́C2000�N��IT�o�u�������C�����_��͐������ꐸ�k������C���Z�_��̌��{�Ƃ݂Ȃ���Ă���悤�ł��邪�C�ŋ߂͕��Q���w�E������B

�i3�j�����_��

�č���VC�͓������ЂƂ̊Ԃœ����Ɋւ��鍇�ӂ��C�D�抔�������_��ipreferred stock purchase agreement�j�ȂǂƂ����`���œ����_����������B

���J��i2002�j�͕č��ٌ�m�������̓����_����v�Ă���BIT�o�u������̉e�����C������Ă���č�VC�̓����̂��ƁCVC�����������{���鎞�̓����_�̓��e�ɂ������ȕω��������Ă���Ƃ����B

���̒����Ƃ́CFenwick & West. �ٌ�m��������2002�N���l�����ɂ��čs�����C�č����C�݃x�C�G���A74��VC�����Č��̏ł���B11%�͉�ЍĐ��icorporate reorganizations�j���݂̈Č��ŁC��70%�͊����������܂݁C30%�͗D��،��̗��،��ւ̓]�����܂�ł���BIT�o�u�����ɓ��������Č������ɍĐ������蔄�p�����ׁC��ЍĐ��͌����Ă����B

�y166�Łz�M���x�͕K�����������Ƃ͂������C�������C�n��C�����ƋƎ�ɂ���āC����Ƀv���W�F�N�g���ɂ���đ傫���ς�邪�C��̓I�Ȏ��ᐔ�̌��\�f�[�^�͂Ȃ����߁C�ȉ��ł́u�č�2002�N�����ɂ��Ɓv�Ƃ����\���ł��̒����ΏۂɂȂ������ڂɌ����Ă��̓��e���Љ�����_��������y�x�̃C���[�W�������Ă݂����B

���{��VC�����ł́C�����_���݂��Ȃ��������C�u�����_�v�Ƃ��u�����o���v��u�V���\�����_�v�Ƃ������������킳���悤�ɂȂ��Ă��Ă���B���@�����ɂ���ފ����̓����ŁC����CVC�Ȃǂ���̎������B�����l������C�����_��̓��e�ɂ��e�����o����̂Ɨ\�z����Ă����B

�i4�jBO�t�@���h��VC

BO�t�@���h�́C�{�����l���Ⴂ���������Ă����Ɓi�����̊�Ƃ��܂ށj��P�Ƃ��邢�͌o�c�҂̈ꕔ���邢�͏]�ƈ��ȂǕ����̑g�D�Ƌ�����TOB�������C�Ώۊ�Ƃ̉ߔ����C���邢��3����2�ȏ�̊������擾�����B

BO�t�@���h�͊��呍��ŁC���ʊ��ɑS���擾�����̕t�������c����Ȃǂ��āCTOB�ɉ����Ȃ����������������擾����ꍇ������B���̎�i�̓t�@���h����ꂵ�Ă���Ύ��Ђ̊����Ƃ̌����ɂȂ��B

�擾��C���̊�Ƃ������Ȃ�Α����̏ꍇ���p�~���āi�ɂȂ��āj�C�������Ƃ̌o�c�Ɋ֗^���āC�Đ��i���X�g���N�`�������O�Crestructuring���邢��reorganization�j�⎑�{�̍č\���i���{�\����ς���B���L���s�^���[�[�V�����Crecapitalization�j�����āC��Ɖ��l�̌����}������ɁC��Ƃ��đ��ւ̔��p���邢�͍ď��ɂ���Ď�����������B

���{�̍č\���ł́C�ؓ����𑝂₵�Ĕz������C���Ȋ��̍w���Ȃǂ��s���B�t�@�C�i���X���_�ɂ��C���𑝂₵�Ď��{�����炷�����郊�L���s�^���[�[�V�����i���{�̍č\���j�́C���o���b�W�h�E���L���s�^���[�[�V�����ƌĂ�C��Ƃ̎��{���������߂Ē����I�ɂ͎��v����Ɏ�����ƍl�����Ă���B����䂦�C�ؓ����𑝂₵�Ċ���ɕ����o�����Ƃ��ꎩ�̂������āC����邱�Ƃł͂Ȃ��i�W�B

�܂��C�t�@���h�́C�ؓ����ɂ��z���⊔�����J��ʂ��āC�Ώۊ�ƌŗL�̃��X�N�i�f�b�g�����j�̋����҂�V�K���J�����̔�����Ɉړ]���Ă���B�������C�ۗL���銔�����Ȃ��ꍇ�C�����̊Ԃ͈��������劔��Ƃ��āC�Ώۊ�Ƃ̉��l����ɐӔC�����B����́C���̐扽�N���̊Ԃ�葽���̃��X�N�����C���v���グ�����邱�ƂɁC�傫�ȓq�����Ă��邱�ƂɂȂ�B

BO�t�@���h�́C�]���C�Đ��̌��ʂ����ɏo��C���ʂ������֘A�Ǝ�Ȃǂ̃L���b�V���t���[������I�Ɍ����܂��Ώۊ�Ƃ�I�ԌX�����w�E����Ă����B�������Ȃ���C�ŋ߂͌i�C�z�̕ϓ������傫���C���z�̐ݔ��������K�v�ł���C�t���[�L���b�V���t���[�����肵�Ȃ��ƍl�����Ă��锼���̊֘A���ƂȂǃn�C�e�N����̑�^�o�C�A�E�g�ɂ����o���Ă���B

���̂悤�ɁCBO�t�@���h�̎�@�͏�������̒n�ʂɎ~�܂�VC�Ƃ́C�Ⴄ�B�������Ȃ���C�����悤�ȓ����_������ԁBBO�t�@���h��VC�̊ԂŁC�����_�ǂ��C�ǂꂾ���قȂ邩�C�y167�Łz�͒m���Ă��Ȃ��B���゠���炩�ɂ���邱�ƂƊ��҂�����B

2-2 �����̃v���Z�X

�����̎��ۂ̗�������Ԃ�ǂ��Ă݂Ă݂悤�i���N�玖�����i2003�j�ȂǎQ�Ɓj�B

�i1�jNDA

�܂��C�����̌��ɓ���O�ɁC����VC����ɓ��Ƒ���VB�ɓ������邱�ƂɂȂ��ď�R��邱�Ƃ����O���āCNDA�inon disclosure agreement�j�������BVC�ɂ���ẮC�����������NDA�����т�����Ȃ��Ƃ���������B

�i2�jLOI

�����ɋ���������Ƃ������ƂɂȂ�ƁC���ɁC��������ӎv�����邱�Ƃ�����LOI�iletter of intent�j�Ă�鏑�ʂ������킷�ꍇ������BVC�Ɍ��Ђ�����CVB������LOI�������ĉ�邱�ƂŁC����VC�Ƃ̌������₷���Ȃ邱�Ƃ�����B�������Ȃ���C�����̂ɂ��Ă̎��`����Ɛ������LOI�ɕt���Ă���ꍇ�ɂ́C�����������Ƃ͂ł��Ȃ��B

�i3�j�f���[�f��

3�ԖڂɁC�f���[�E�f���W�F���X�idue diligence�j�Ƒ��̂���`�F�b�N�̃v���Z�X������B�����VC���CVC�t�@���h�̏o���҂ɑ�������ӔC���ʂ������߂ɁC���̎��Ƃ����������ăL���s�^���Q�C���ނ��̂ł��邱�Ƃ�����v���Z�X�ł���B

�O����LOI�i�K�ł́C�������邩�ǂ����͖@������s�̋`���͂Ȃ����Ƃɂ���̂����ʂł���B����́C�f���[�f�����s���Ă݂���C��Б����咣���Ă��邱�ƂƎ��Ԃ����Ȃ����Ă�����C�����_��̏����̂��肠�킹�̎��ɐ܂荇�������Ȃ��\�������邩��ł���BVB����������ꍇ�ɁCVC�Ƃ��čł��`�F�b�N���������ڂ́C�u��Ɖ��l���オ���ăL���s�^���Q�C������������̂��v�C���Ȃ킿�C���Ƃ��̂��̂����܂��s�����ǂ����ł���C��̓I�ɂ́C�o�c�w���ǂ��l���Ă���̂��C�r�W�l�X�v�����͑Ó��Ȃ̂��C�s��K�͂ƍ\���͂ǂ��Ȃ��Ă���̂��C�Ȃǂ��`�F�b�N�����B�܂��C�u��Ƃ̎��Ԃ����邩�v�u��Ђ��@�I�ɂ�����Ɛݗ�����^�c����Ă��邩�v�u����͐������쐬����Ă��邩�v�Ȃǂ̖@�I�E��v�I���ʂɂ��Ă��`�F�b�N�����B�ٌ�m���v�m���`�F�b�N�ireview�j�̂��߂ɏ�荞��ł��邱�Ƃ��CVC�̃X�^�b�t�����₵���菑�ނ����邾���̂��Ƃ��C�����B

�i4�j�_��̒���

�f���[�f���ł́C�Ώۊ�Ƃ̊e��c���^�Ȃǂ̖@�I������ڍׂȍ����f�[�^�̐������s���B������@���ɂ��Ƃ���Ƃ̏ꍇ����̊ԈႢ�⎑���������Ă���P�[�X�̓U���ŁC�X�^�[�g�A�b�v���Ă���Ԃ��Ȃ��x���`���[�ł͕��ʂɋN����B����䂦�C���ǁC�s�\�ȏd��ȃ~�X����_�͂Ȃ����f���邱�ƂɂȂ�B�����āC�ŏI�I�Ȑ��������_�̋l�߂ɓ���B

�����āC4�ԖڂɁC�����_��i�f�B�[���E�X�g���N�`���[�Cdeal structure�j�̒����Ɏ���B�_�i�^�[���E�V�[�g�Cterm sheet�j�͊O���nVC�ł́C���S�y�[�W�̌����ɂȂ邱�Ƃ�����B�{�M��VC�͓����_������Ȃ��Ƃ��C����ł���1���̂��Ƃ����������BVB����������̂́C�Z�p�E���f���̑��ɁC�Љ�o�ϊ��C�D�G�Ȑl�ނ̎Q��C���ȃ}�[�P�e�B���O�C�K�ȃt�@�C�i���X�Ȃǂ��C���܂������������Ƃ��K�v�ł���B���܂������Ă��鎞�͌_��ɑ����̓�����Ă����Ƃ��Ȃ�B��Ђ��������Ɋׂ������ɂ����C�_����Ă������ƁC���ꂪ�o���̗��v�ɂȂ��Ă��邩���C��ɂȂ�B

�����_�ςނƁC���@�Ȃǖ@����̎葱�����o�ē����̎������������܂�邱�ƂɂȂ��B

�y168�Łz

2-3 �����_��̊�{�I���e

�����_��ɒ�߂����{�I�����ɂ́C�ȉ��̂悤�Ȃ��̂�����iGomper-Shalman�i2002�j�C���J��i2002�j�C��i2002�j�C���N�玖�����i2003�j�CMetrick�i2006�j�C�ق��Q���j�B

�܂��C�@IPO��ڎw���čő���w�͂��邱�Ƃ���������ꍇ�������BVC�͊��q�̂悤�Ɏ�������ɍ����S�������Ă��邩��ł���BIPO�ł���m���͒Ⴂ���C���z�̉���������߂��B

�Z���_��ɂ����ẮC�ʏ̃R�x�i���g�Ƃ�����������������ifinancial covenants�j������B�R�x�i���g�ɂ́C���X�N���������̋Ɛт��Ď�������C�����w�W����萅���ɒB���Ȃ������ꍇ�ɑ݂��肪���s���s��錾�ł���C�Ȃǂ̏���������B

�����_��ɂ̓R�x�i���g�ɋ߂������_�����������B����͇A�����s����Ȃǂ̍������������ł���B�t�@���h�̓����|�[�g�t�H���I�ɓ����Ƃ͒ʏ�C�����s����Ȃǂ̐����ɓ��ӂ��C���̋ƐіڕW��B�����邱�Ƃ��`���t������B

�����_��̓��e�̒��ɁC���ʌ��c�̍��ڂɊւ��鎖�O���F�̍��ڂ����荞�܂��B���ʌ��c�́C��O�Ҋ��������ł�������C���Z�ł�������C�Ɣ��ɏd�v�ȍ��ڂ��܂܂��B�܂��C�c�Ə��n�ȂǁC�d�v���Y�̏��n��z���Ȃǂ̏��F�̍��ڂ������B����Ɍ_��Ɉᔽ����Ƒ��Q�������ł���Ƃ��������e�ɂȂ�B

2-3-1

���̔�Ώ̐��Ɠ����_��

���̔�Ώ̐��̖����ɘa���邽�߂Ɍ���铊���_��Ƃ��ẮC��������B�BVC��VB�̔���J�E���J�����������I�ɓ�����u��v�ɂ���āC����VC�ɍ������e�����`����VB�ɉۂ����B�܂��C�CVC��VB�̎�����ɂȂ邱�ƁCVC��VB�o�c�҂����ӂ�����O�҂�������������ɏA�C���錠���L�����u�������Q���Ɋւ���_������v�Ȃǂ������B

���Ƃ𑶑�������ׂ����ǂ����C������@�Ƃ��̎����Ȃǂ��ǂ����邩�C�Ȃǂ̏d�v�Ȍ��莖���ɂ��āC�����_�Ƃ����������ŋN�ƉƂ̍s�������ׂĔ��邱�Ƃ͂ł��Ȃ��B������VC�́C���ہC�������Ƃ̖����ɂȂ�C��������̍��s���s��Ɛт̖��B���Ď�����B���ɖڕW�B�����s�\�Ȋ�Ƃɑ��ẮCVC�͒lj��������s�Ȃ킸�Ɋ�Ƃ̑�����f�O����悤������n���B

2-3-2

�������n�U�[�h�h�~�Ɠ����_��〜�����Ƃ̌����ێ�

�i1�j�攃��

VC�͇D�攃���ipre-emptive rights�j�����_������Ԃ��Ƃ������B����́C����ȍ~�̑�����IPO�̂Ƃ��ɁCVC���C����������̎����䗦��ۂ����̓���������ȍ~�̑��̓����ƂƓ��������ōs�����Ƃ��ł��錠���ł���B�������CVC���������錠���ł����āC��Ƃ�������K�����������錠���ł͂Ȃ��B

��������VB�ɑ���CVC�̎����䗦���Ӑ}�ɔ����Č��炳��C�������̂�ɂ���郊�X�N�����炷���Ƃ��o�����B

�i2�j�������p��

�܂��C�EVC�̋������p���ico-sale right�j���t������B��Ђ�����M&A�Ŕ��p����悤�ȏꍇ�ɁCVC�����p�ł��邱�Ƃ�ۏ��錠���ł���B������߂Ă����Ȃ��ƁC�o�c�҂ł���n�ƃ����o�[�������C���p��ƌ����Ď����������������蓦�����āCVC�̍s�y169�Łz�������������Ђ��ɂȂ�\���������B

�i3�j�i�K�����Ƌc�����i�K����

VC�͕s�m�����̖������������邽�߂ɒi�K�����istage investment�j���s���C�������n�U�[�h��h���C�C���Z���e�B�u���d�g�ށB�F�i�K�����Ƃ́C����VB�ւ̓������C����ڕW��݂��Ă��̖ڕW��B�������玟�̓������s���Ƃ����悤�ȕ�����ɂ܂����铊�����w���B

�i�K�����̐V�������@�Ƃ��āC���ʊ��̋c���������������t���ōw������CVC�̎������o�����Ȃ��ł��C������hands-on���ł����B

���̊��ԂƂ��ẮC�c�����Ȃ��̊����p�����_�C�����[�E�N���C�X���[�̗��i�X�ł́C�o�c���j�ɍ��v����̂�3.5�N�ł������C�̂�1�̎Q�l�ɂȂ��B

�������Ȃ���C�����ŁC�m���ɋc�����̉��l��]������͍̂���ȍ�Ƃł���B���{�ł́C�����@�ȗ����c�������͔��s�ł����B�c�����̂Ȃ����𑊑�����ꍇ�́C�c�����̂��镁�ʊ���葊���ŕ]����20�����x���z������Ă����サ�Ă����i10���C���ʂƂ��Ă��̐�����5���ɂȂ����B�Ŗ���C�c�����̉��l�͕��ʊ��]���z��5�����x�Ƃ݂��Ă����B

�܂��C�����̊ϓ_����͋c���������Ń��^�[�����ǂ̂悤�Ɋm�ۂ��邩�C�����ɂȂ�B��͂蓊���_��̌`�Ŏ��Ȗh�q���Ă����Ȃ���Ȃ�Ȃ����낤�B

2-3-3

�D�抔�ɂ�铊���œ����Ƃ̌����ێ�

�����ɂ�������VC�͗D�抔�ipreferred stock�j���g���̂����ʂł����i11�B�D�抔�́C���ʊ��icommon stock�j�ɔ�ׂĉ��炩�̗D��������t�����Ă��銔���ł���B�D�抔���D�܂��̂́C�c�]���Y���^�̗D�挠��D��z���Ƃ������ڂ����邩��ł���B

�i1�j���h�~����

�D�抔�ɕt�����錠���͑傫��2����B1�߂͇G���h�~�����ianti-dilution provisions�j�y170�Łz�ł���B�����C����̓����ȍ~�̌o�c�w�͂̍b����Ȃ��C���̃��E���h�̓����ɂ����āC�����芔���i��Ɖ��l�j���������Ă��܂����ꍇ�C���̐����ɂ��������āC�D�抔���畁�ʊ��ɓ]������ۂ̊����������Ȃ�悤��������B����ɂ���āCVC�C��ʊ���ȂǓ����Ƃ́C�A�O���b�V�u�Ȏ��ƌv��ɘf�킳��č��������œ��������Ă��܂����X�N��a�炰�邱�Ƃ��ł����B

���h�~�K��ɂ��Ă̕č�2002�N�����ɂ��ƁC�S�̂�20%�̈Č��͊��S���h�~�ifull ratchet anti-dilution�j�C�S�̂�78%�̈Č��͉��d���ϊ��h�~�iweighted average anti-dilution�j���̗p���Ă����B���h�~�̏������o���Ȃ������̂́C�c���2%�̈Č��ɉ߂��Ȃ������B

���d���ϊ��h�~�Ƃ́C�����]�����i�����ׂĂ̓����Ƃ��x���������]�����i�̉��d���ςɂȂ��Ă�����h�~�ł���B�����C���S���h�~�͒����]�����i������ȍ~�i���[�^�[�j���E���h�̂��ׂẲ��i�̂����Œቿ�i�ɂȂ��Ă��鋭�͂Ȋ��h�~�ł���B

���h�~�K������s���邽�߂Ɋ��������Ƃ����瑝���ɉ����Ȃ���Ȃ�Ȃ������ipay-to-play provisions�j���߂�_�������B�č�2002�N�����ɂ��ƁC�S�̂�18%�̈Č��͂���pay-to-play �K���݂��Ă���B�X�ɁCpay-to-play �K���݂���50%�̈Č��͑����ɉ����Ȃ������Ƃ̗D�抔���������I�ɕ��ʊ��ɓ]������������t���ł���C33%�́u�^���v�D�抔�ւ̓]�����������C�c��͑��̒��������t���ł������B

�i2�j�c�]���Y���z�D�挠������MLP

�D�抔�ɕt�����錠����2�߂́C�H���Z���̎c�]���Y���z�D�挠 (liquidation preference) �����ł���B��Ђ��c�Ƃ𑱂���̂��s�\�ɂȂ����ꍇ�C��Ђ𐴎Z���āC�c��̍��Y�i�c�]���Y�j������ɕ��z���邱�ƂɂȂ�B���Z���ɗD��I�ɕۗL�������l�̔z������i�������C���̉��l�܂ł͔��z���j���C���ʊ��ɓ]�����邩�C��I������̂��]���D�抔�iCP�Cconvertible preferred stock�j�ł����B

�����ł̖��́C�n�Ǝ҂͈��������ŏo�����Ă��邪�CVC�͍��������œ������Ă��邱�Ƃɂ���B�Ⴆ�C�o�������̂͑n�Ǝ҂�1000���~�ɑ���VC��5100���~�Ŗ�1�F5�̔䗦�����C�����Ƃ͑n�Ǝ҂�荂�������œ��������Ă���̂ŁC�n�Ǝ҂����ʊ���66���������Ă���Ƃ��悤�B���̏ꍇ�C�D�挠���t���Ă��Ȃ���C���ƂɎ��s�����ɂ�������炸�C�o�c�҂Ɏc��̍��Y��66���������Ă�����Ă��܂����ƂɂȂ�B�D�挠�����Ă���C�����c�]���Y��VC�������������z5100���~���4000���~�ł������Ƃ���ƁCVC�����z�����ׂĎ邱�ƂɂȂ�C��Ђ����܂������Ȃ������Ƃ��̃��X�N���y�����邱�Ƃ��ł����B

���Z���ɂ����āC�D�抔�͕��ʊ����D��I�ɗ��v�������z�����Ƃ��������̂������Łu�ŏ��ɓ����������z�C�v���X�N����%�̗������v���܂�VC�����C�c���n�Ǝ҂�Ј����܂߂��O����ŕ����邱�ƂɂȂ�BVC���]���D�抔�œ������C�c�]���Y�̗D�挠���������ꍇ�C�����������z��ی삷�邱�Ƃł��C����ɕ��ʊ��]���ɂ���Ă�葽���̔z�����邱�Ƃ��o����B

�č��ɂ����ẮC���̐̂̕�����IT�o�u�������ɑ傫���ς��C�����悪���X�Ɣj�]����̂����ꂽVC���C�������鑤�ɗL���ȏ����𓊎������Ƃ��āC2X�Ƃ�3X�Ƃ�����������t���������B�uVC���C�����������z��2�{�܂���3�{��^����ɕ��߂��Ă����vMLP�imultiple liquidation preference�j�ł����B

MLP�Ƃ͓�����VB���������ꂽ�ꍇ��Z����ꍇ�ɁC���̊���ɗD�悵�Ă��̓������z�y171�Łz��2�{����3�{���̍��Y���z����^�����铊���_��ł���B���̏��������ꂽ�ꍇ�C����܂Ŏx�����Ă��������Ƃ̂قƂ�ǂ��ׂĂ̌����͖�������邱�ƂɂȂ�B���Ƃ��C�ǂ�قNJW�҂��w�͂������𓊓����Ă��Ă��C���ׂĂ̗D�挠��MLP�����i�V�K�́jVC�ɒD���Ă��܂����ƂɂȂ��B

�䂦�ɁC���ꂪ���Ŕ������������Ȃ����Ƃ�����B�܂��C�u��Ђ�����Ɨ��v���o�������Ǝv������C�c�]���Y���z�D�挠�̂����ŁC�����ƂɂƂ��Ă͐��Z�����ق����g�N�C�Ƃ������ƂŒׂ��ꂽ�v�ƒQ��VB�o�c�҂��o�Ă����B

�č�2002�N�����ɂ��ƁC�S�̂�56%�̈Č��͎c�]���Y���z�ɑ���D�挠�isenior liquidation preference�j��v�����Ă����B�����VB����������ƂȂ�ɏ]���Ă��̌X���͋����B�X��41%�̏ꍇ�ł͓������z�̔{����D��I�ɕ��z���������t���iprovided for a multiple preference�j�ƂȂ��Ă���B���̔{���́C87%���\������Č���1.5�{����2�{�ł������B�����āC3�{�̈Č���13%���߂�ɉ߂��Ȃ��B3�{�ȏ�͂Ȃ������B

�c�]���Y���z�̎Q�����iPCP�Cparticipating convertible preferred stock, convertible preferred

stock provided for participation�j�Ƃ����K�������B��ɋL�����D��I���z�����t�����Ȃ��ꍇ�C���̎Q�������t������iMetrick (2006)�j�B���Z���ɁC����ΗD�抔�����ʊ��Ƃ݂Ȃ���C�c�]���Y���z������C���͂ȉ����i�ł����B

�č�2002�N�����ɂ��ƁC���悻67%���̍����̈Č���VC�͎c�]���Y���z�̎Q������v�����Ă���B����͏�L�̓������z�̔{���̗D��I���z���̗v���������Ă��邱�Ƃ�₤��i�ł��낤�C�Ɖ��߂���Ă���B�������C�c�]���Y���z�̎Q������v�������Č��̓��C56%�͏����ݒ肵�Ȃ������B

2-3-4

�C���Z���e�B�u���i�Ɠ����_��

�����������Q����������VB�ɂƂ��Ď������ƂȂ�d�v�ȏ����ɂȂ邪�CVC�ƋN�ƉƑo���̗��Q��v��}��C���Z���e�B�u�̎d�g�݂Ƃ��ē����_�ɐ����܂��B���ړI�ȃC���Z���e�B�u�̎d�g�݂��C�ȉ��̂悤�ɁC��������B

�i1�j�n�Ǝ҂̖ڕW�B���`��〜�t�@���h�Ǝ��Ǝ҂̋����o���ƌ_��

VB�o�c�҂ɑ��āC�I���̋ƐіڕW�B�����`�������ăC���Z���e�B�u����������_����B����ɁC�y�i���e�B���ۂ����ꍇ������B

�t�@���h�Ǝ��Ǝ҂`�������o�����āC�ʂ̎��Ɖ�Ђa�����C���Ǝ҂`���o�c���s���ꍇ�C����̌_����������сC���Ǝ҂`�̌o�c�����܂������Ȃ���C���菤�i�̔̔�����o�c���������Ƃ��������_�����������B�t�@���h�͉�Ђa��ʂ̉�Ђb�ɔ��邱�Ƃ��e�ՂɂȂ�C���v��ی�E�ێ����邱�Ƃ��\�ɂȂ�B

���ۂɂ�������ł́C�����o���҂̃t�@���h�ƃ\�j�[�i�`�j��2005�N4�����g���E�S�[���h�E�B���E���C���[�iMGM�j�i�a�j���������ɂƂ�ꂽ�����_����B�b��20���I�t�H�b�N�X�ł����B

�����ł̓���̌_������Ƃ́C���O�ɒ�߂�ꂽ���̊��Ԉȓ��ɓ��莖�Ƃŋ��z������i���邢�͉����ȏ�j�̗��v�i���j���o�Ȃ���Δ�������C���̂Ƒz���ł���B

�i2�j�n�Ǝ҂̖ڕW�B���`���Ɠ����̃C���Z���e�B�u〜�׃X�e�B���O

�����_��ł́C����̎��Ƃ̐i�W�E������ɁC�C���Z���e�B�u��V�Ƃ��ď،���n�Ǝ҂�]�ƈ��ɑ��Ď��^�����������߂���B�I�v�V�����⊔�������Ԃ������Ď��^�����v���Z�X���x�X�e�B���O�ivesting�j�ƌĂ��iMetrick (2006)�j�B

�y172�Łz���ׂẴI�v�V�����⊔���������Ƀx�X�e�B���O�����ꍇ�N���t�E�x�X�e�B���O�icliff vesting�j�ƌ����B�����Ⴆ�ΔN��25�����ȂǁC�����I�ɍs���̂��i�K�x�X�e�B���O�istage vesting�j�ł����B

������C�J��߂������Ԃ��邢�͒�߂����̃��^�[������������܂ł̊��ԁC��ƉƂ��邢�͏]�ƈ��i�������C�L�[�p�[�\���j����Ƃɗ��܂�Ȃ���Ȃ�Ȃ����Ƃ��߂�C�̂Ɏg����B���ꂪ�׃X�e�B���O�̌o�ϓI�Ӗ��ł���B

���̌_��ɂ���āCVC�̓����ӗ~���o�āC�������@�����܂��iGomper-Shalman (2002)�j�B����ɁC���̊��Ԃ̒����ɂ����VC�̎����������߂���ꍇ�������B

�i3�j�n�Ǝ҂̊�������`��

�K��������`�����K�肵�āCVB��VC�ɒ�o�������Z���⎖�ƕ��ɋ��U���������ꍇ�C�\�莞�����߂��Ă����J�ł��Ȃ������ꍇ�Ȃǂɂ́C�n�Ǝ҂�VC�ۗ̕L������点��ꍇ������B���̃X�P�W���[���̓x�X�e�B���O�Ɠ����l�ɒ�߂����B

���߂��ibuy-back�Credemption�j�ɂ��Ă̕č�2002�N�����ɂ��ƁC�����I�܂��͑I��I�Ȕ��߂��K���݂��Ă����̂́C�S�̂�44%�̈Č��ɉ߂��Ȃ������B

���̂悤�ȋK��ɂ��ẮC�ia�j������肪�n�Ǝ҂̖@�I�`���Ȃ̂��P�Ȃ�w�͋`���ɂȂ��Ă���̂��C�ib�j���承�i�͂����炩�C�Ƃ���2�̖�肪�����B

���承�i���C������莞�_�̎����ɂȂ��Ă���ꍇ�CVC�������������߂鎞�_�̊����̕]���z�́C�ǂ̂悤�ȕ]�����@��p���Ă��C�����̏o���z���͒Ⴍ�Ȃ��Ă���̂����ʂł���B���̏ꍇ�C�n�Ǝ҂̓��X�N�����肷�邱�Ƃ��ł��邪�C�����ƂɂƂ��Ă̓��X�N�ɂȂ�̂ŁC���承�i��K�Ɍ��߂Ă����˂Ȃ�Ȃ��B

2-4 �W�҂̗��Q�����Ɗ�ƍs��

�ȏ�̓����_��ɂ��C�s�m�����͑������Ȃ��Ȃ�C���̔�Ώ̐��̖��͊ɘa����CVB��VC����̎������B���\�ƂȂ�B�����_��͊W�҂̗��Q������}��CVC�ƋN�ƉƂƂ̗��Q��v��}��C���Z���e�B�u�̎d�g�݂ƂȂ��B

����ɂ��W��炸�C����̓����_������̂��Ƃł́C�W�҂̗��Q�͑�������B���Q�����������N���������́C1�C2�Ɏ~�܂�Ȃ��B

���ɁC��Ƃ����ƍ���ɒ��ʂ����ۗl�X�ȍ��҂̌�����s���́C�������قȂ�悤�ɂȂ�i�R�g���[���i2005, pp.70-71�j�j�B�S�ۂɌW�����������Ă������B

�S�ۂ��m�ۂ��Ă�����҂́C��Ƃ����Ƃ����̂܂܂̏�ԂŌp������ΒS�ۉ��l���������Ă��܂��̂ŁC�S�ۂ����邱�Ƃ𑁂��C�����ċ����C�v������B�����C���S�ۂ̍��҂́C��Ƃ��j�Y���Ă��܂����͉���s�\�ɂȂ邽�߁C����Ƃ͑Η����C�߂������Ɛт̍D�]������ƐM���āC�o�c�҂����Ƃ𑱂��邱�Ƃ�]�ށB

�R�@IPO�̍ۂ̊������o

IPO���o�isecondary share offering�j�̗U���̕��͂��č��ł��Ȃ����悤�ɂȂ����B�n�ƈȍ~�CIPO�O�ɔ��s����C���s��Ƃ̑n�Ǝ҂�C���T�C�_�[���ۗL���Ă��������s������IPO�ɍۂ��ĕ��o�����v���̕��͂ł����B

���o�isecondary share offering�j�ƑΔ䂳���̂��C����iprimary share offering�j�ł���B���y173�Łz�{�Ȃǂŏ،��s�ꕪ�ޖ@�Ƃ��ĂƂ��Ă����u���s�s��Ɨ��ʎs��v�̋�ʂ��猾���ƁCprimary���O�ҁCsecondary����҂ɑΉ����Ă����B

�ӂ�����ƈꏏ�ɂȂ���邱�Ƃ����������̔��o�́C�����s�����̕��o�ł��邩��C���̕����ɂ��Ă͎��Ȏ��{�̏[���C���{���B�ɂ͂Ȃ�Ȃ��B

���o�́CVC���̊O�������̎�������̎菕���C�C���T�C�_�[�ւ̗��v���^�C�Ȃǂ��_���ł��邱�Ƃ��z���ł���BIPO���Ȃ���鎞���͓��Y��Ƃ̂����Ƃ��������������܂�鎞��1�ł���C���߂Ă̎�������̋@��Ȃ̂ł����B

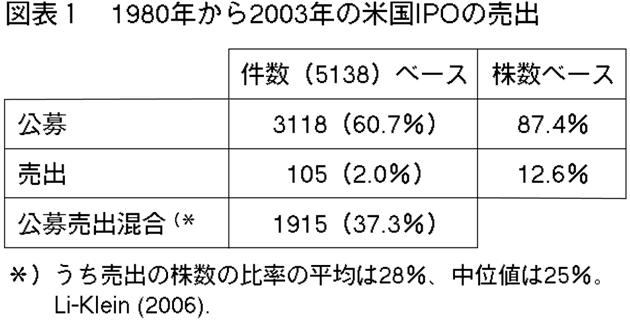

3-1�@�č��ł̕���

Li-Klein

(2006) �����ƂŏW�v�����f�[�^�i�}�\�P�j�ɂ��ƁC�č��ł͌���݂̂�IPO�����А��̔䗦��60.7���C�����̔䗦�ł�87.4���Ɣ��ɍ����B���̌��ʔ��o�䗦�i���o�^�i����{���o�j�́��\���j�͍����Ȃ��B�����x�[�X�ł�39.3���ł��邪�C�����x�[�X�ł͂�������12.6���ł����B

�܂��C���o�݂̂��s���ꍇ�́C�����Ɣ�r���āC������2.0���Ƌɂ߂ď��Ȃ��i�}�\�P��2�s�ځj�̂ŁC��K��IPO�ł��邱�Ƃ����@�ł���B

Li-Klein

(2006) �����v�w�I�E�v�ʌo�ϊw�I�Ɋώ@�����͎̂���3�ł����B

�@���oIPO���{��Ɛ��͎��n��I�Ɏ��ȑ��ւ��Ă����B

����́CIPO�������s��S�ʂ̉e�����Ă��邩��ł��邪�CLi-Klein (2006) �̉��߂͈Ⴄ�B��ɐ����������o��Ƃ̎���́C�C���T�C�_�[����������ɕۗL�����̗��v�����ɑ��鋭���v�]�݂����C�Ƃ����B�������Ȃ���C���̉������̂͒��ڌ�����Ă��Ȃ��B

�܂��C��ʂ�IPO�������ȑ��ւ��Ă���iIPO�ɂ̓u�[���Ƃ����łȂ���������Ƃ������Ƃ̓��v�w�I���������ɂ����Ȃ��j�C������Ƃ������I�Ȍo�ω������������K�v�������B

�A�N��̍�����ƂقǁC���oIPO���Ă����B

��ʂɁC���N���Ƃ͎Ⴂ��ƂƔ�r���ď���Ώ̐������Ȃ��ƍl�����邩��ŁC�A���_�[�v���C�V���O���������B���o�́C���s��Ƃ̃C���T�C�_�[�ւ̗��v���^�ɌW����Ă��邱�Ƃ�\�z�����鎖���̂悤�ɂ݂���B���̓_�Ɋւ��Ă͎���3-4���Q�Ƃ̂����B

�B���o�������Ƃ́CR&D�������T����ȂǁC�������\�f�[�^�̑���������Ȃ��������C���W�X�e�B�b�N��A��OLS��p���āC�����ꂽ�B���̎����͔��oIPO������������Ƃ��ǂ����ɂ͈ˑ����Ȃ��B

���o�̍�R&D�������T���邱�Ƃ́C���v�Ǘ��Ƃ������C��ʊ���̕s����}����Ӑ}������悤�ɕM�҂͎v�����B

�y174�Łz

3-2�@���Ĕ�r

�C���E�j�R�i2004�j�����{�̔��oIPO�̕��͂��s���Ă����B

1996�N����1999�N��4�N�Ԃ�����CJASDAQ�i�W���X�_�b�N�j��IPO���s��346�Ђ̂Ȃ��ŁC����o�����s���N�Ԋ�Ɛ��̔䗦��87.3����90.3���̊Ԃ�����I�ɐ��ڂ��C4�N�Ԃ̕��ς�88.7���ł����B

�I�[�i�[��Ёi�I�[�i�[��3����2�ȏ�ۗL�j�Ǝq��Ёi�e��Ђ�50���ȏ�ۗL�j�C��s�T�|�[�g��VC�T�|�[�g�i���ꂼ�ꂪ5�����ۗL�j��ЂƂ����l�X��IPO��Ƃ̌`�ԕ��ނɊ�Â��ƁC����o�������䗦�̊�ƕ��ς́C������̕��ނł���40���ł���B�܂�10�ɕ��ނ����l�X�ȋƎ�̋Ǝ�����ς��v�Z���Ă݂Ă��C�Ǝ�ԂłقƂ�Ǖς�炸�C��͂��40���������B�B��̗�O�͌��v�E�A���E�ʐM�ƂŁC17���ɂȂ��Ă����B

����䂦�C���o�����{���錏���̔䗦�i���ĂŁC88.7����39.3���j�C�����̔䗦�i���ĂŁC��40����12.6���j�́C����������{�̕��������i�}�\2�j�B

���o�̊ϓ_������Ă�2����3�{�̍������邪�CVC���̊O�������̎�������̊ϓ_����͓��Ăœ������Ă���Ɨ�����������悢���낤�B���̓_�����ɂ݂悤�B

3-3�@���{�ɂ�����IPO���o�̎�v��

����ł́CIPO���o�̎�v�҂͒N�Ȃ̂��낤���B��v�z�𐄒�ł��銔������݂��f�[�^�́C���ĂŒm���Ă��Ȃ��B���{�ł́C��������o������̂�IPO��Ɩ��ɂǂ��ł��邩���L�^���C�y175�Łz�N���Ƃ̌������z�ɂ����f�[�^������\�ł���B����Ɋ�Â��C����o�����s������Ђ̂����C�Y��������o������̔���o������������А��Ɣ䗦��}�\�R�Ɍf�����B

�������������IPO�ł��C����84.4���̍����ł������BVC�������ȊO�̗��Q�W�҂Ɏ����Ŋ���o���B�����C�n�Ǝ҂Ȃǂ̍��Y�Ǘ�������ۑS��Ђ�����o���ɌW���P�[�X�͏��Ȃ��B�e��Ђ́C���R�Ȃ���C����������̂ɂ͊S�͔����悤�Ɍ�����B

�n�Ǝ҂ɂ́C���Ƒn�݂̌��J�Ƃ��ď\���ȕ�V���x����˂Ȃ�Ȃ����낤�B�����C�n�Ǝ҂�������VC�Ȃǂ̊O���������K�ɓ��炸�ɁC�����s���̂���VB�̗����i�G�N�X�p���V�������ւ̓˓��ƒʉ߁j���Ȃ���Ȃ��Ƃ������Ƃ��N���肤��B�n�Ǝ҂ɌW���W�����}�ƌĂׂ鎖�Ԃł���B���{�ɂ́C���̓_�̐S�z������B

3-4�@�w�芔���v���O����〜���̑��̗��Q�W�ҏW�c�̕���

IPO�V���̊��蓖�Ă��邱�Ƃ��ł���C���̑��̃O���[�v���č��ł͑��݂���B����́u�F�l����щƑ��v���O�����ifriends and family program�j�v�ɂ���Ăł���B����ɌW��錤�������ɏЉ�C�������ɖ��_���l�@���Ă݂悤�B

3-4-1�@�w�芔���v���O�����̉��

���s��Ǝ��炪�C�V�����蓖�Đ���w�肷��̂��u�F�l����щƑ��v���O�����v�ł���B���邢�͎w�芔���v���O�����idirected share program�j�Ƃ��Ă��̂ŁC�ȉ��ł�DSP�Ɨ������Ƃɂ������B

�ЂƂ̉�Ђ�IPO�V���S�̂ɐ�߂�䗦��2���C3���ł���Ƃ����邪�C�����ɂ���Ă�10������ꍇ������C�ƕ���Ă����B

�d���C�Ǘ��E�C�]�ƈ�����C������ƁC��ڋq�C�R���T���^���g�C��g���ƂȂǂɂ������ꍇ������B�������ȉ��ł͊W�҂ƌĂڂ��B

���̂Ȃ��Ȃ�N�ł��悢�Ƃ����킯�ł͂Ȃ��C�w������Ȃ���Ȃ�Ȃ��B�����DSP���X�g�ɂ�����ƌ�����B�����āC�V���̍w���͋`���ł͂Ȃ��C�I�v�V�����ł���B�w����]�����w�����ꂽ�W�҂́C����،���ЂɊ�]�̊��������O�ɓ`����悢�B�������Ȃ���C���傪�\�z�߂���Ί�ƌo�c�w�̍ٗʂŊ��蓖�ĂɂȂ邱�Ƃ�����B���̏��������Ȃ�i�����s�����𑝂₳�Ȃ��Ƃ���Ɓj�CDSP�ɂ�鉞�傪������C��ʌ���̐V���͏��Ȃ��Ȃ��B

Ray�i2006�j�́C1999�N10��26������2003�N8��17���܂ł́C416���Z���IPO�C98����ADR�C113���̃X�s���I�t�C153�̕����N���X���ʊ����s�̃P�[�X�C9���̗L���p�[�g�i�[�V�b�v�ƗL���ӔC��ЁCLBO�ɑ���IPO17���C2���̑��݉�Ђɂ�銔����Г]���imutual to stock conversions�jIPO�i12�C9���̃��j�b�g���s�C������2���̗�ʓ��[������IPO���������C1496���̃f�[�^�͂����B

�����ŁCNasdaq��IPO��92���i�S�̂�IPO��87���j�ɁC���̂悤��DSP�̃v���O����������CDSP�̕��ϋK�͂͑���������7.4���ł��鎖������Ă���B�܂��CIPO�ꌏ�����y176�Łz��DSP�̋K�͂�6.8�S���h���ŁC���B�����̖�9���ɑ������闘�v���W�҂ɒ����Ɛ��肵���B

3-4-2�@�I�v�V�������_�ɂ�镪��

IPO�v���Z�X�ɂ����Č��J���i�ƌ��J���������\����鎞�_�ŁCDSP�̊����������Ɍ��\������B

�����̊������C���劔���Ɠ��l�ɁCIPO���J���i�Ŕ��p�����B�����āC���̃I�v�V�������s�g�\�Ȃ̂͏��������1�������ł���B���̓��ȍ~�C�����͎���ɂȂ��B

�W�҂́C��������̉��i�`���ߒ����C�܂菉�l�Ƃ��̌�̐��ڂ��݂ăI�v�V�������C���U�}�l�[���ǂ����ǂ������킩��C���̃I�v�V�������s�g���邩�ǂ��������߂���B�I�l�܂łɍs�g����Ό��J���i�œ��肵�C�����ɏ��l�i���邢�́C����ɋ߂����i�j�Ŕ����B����䂦�C���̃I�v�V�����̓��[���s�A���E�R�[���i13�̈��ɂȂ��B

�i1�j�t�����W�E�x�l�t�B�b�g����

�w����]�����W�҂͈���،���ЂɊ�]�̊��������O�ɓ`���邾���ł悢����C���̃I�v�V�����̒��ړI���i�C�܂�v���~�A���͎��ۏ�[���ł���B�������Ȃ���C�I�v�V�����͖����œ���ł��Ă��C�W�҂̓t�����W�E�x�l�t�B�b�g�͒��Ă���C���̃I�v�V�����͂��̌��Ԃ�̎ӗ�ł���Ɖ��߂ł���B

�s�g���i�͌��J���i�ɂȂ�̂ŁC�����CIPO�����̕��σ��^�[���C�{���e�B���e�B�C�o�ߊ��ԁi�����j�̃f�[�^���I�v�V�����]�����f���ɑ������C�t�����W�E�x�l�t�B�b�g�̐���l�i����v���~�A���j���킩�낤�B

�������Ȃ���C�ʂ�IPO�������Ƀ{���e�B���e�B���ǂ����邩�C�Ƃ����傫�ȉۑ肪����̂ŁC������������Ă��疾�炩�ɂȂ��B

�i2�j�X�e�[�N�E�z�[���_�[�ւ̗��v���^����

�I�v�V�����̃C���U�}�l�[�̒��x�̓A���_�[�v���C�V���O�ɔ�Ⴗ��BDSP�̗��v���W�҂ɑ��Ċm���Ɏ���������i�܂�C�X�e�[�N�E�z�[���_�[�ւ̗��v���^�́j���߂ɁC�A���_�[�v���C�V���O�͈Ӑ}���Đ�����悤�ɂ���Ă���Ƃ����ӌ��i�X�e�[�N�E�z�[���_�[�ւ̗��v���^�����ƌĂׂ�j�����Ă������B���̉����́C�]���C�f�[�^�Ō�����Ă��炸�ؖ�����Ă͂��Ȃ��B

�i3�j����

DSP�ƃA���_�[�v���C�V���O�̗�������CDSP�Ƀ��X�g�����������ł����ƊW�҂́C���v��������\��������͎̂����ł����B

�������Ȃ���C���̃X�e�[�N�E�z�[���_�[�ւ̗��v���^�������������Ă��C�������^�[����DSP�̂ǂ���ŗ��v�Ă��\��Ȃ��C�܂藼�҂͊��S��֓I�ł���Ƃ������Ƃɂ͂Ȃ�Ȃ��B

���̗��R�̑��́CDSP�̓I�v�V�����ł���l������͉���ł���Ƃ����ی����������Ă���̂ɑ��āC�A���_�[�v���C�V���O�ł͏�������̏��l���ǂ��t�����ő����̉\��������C�s�m�����͍����C�Ƃ����傫�ȈႢ�ł���B���ɁC�X�e�[�N�E�z�[���_�[�ւ̗��v���^�����͊�����ۗL��DSP�Ƀ��X�g������������ɂ̂݊Y�����鉼���ł��邪�C�Y���҂͂��y177�Łz�ꂾ�����݂���̂��C�Ƃ�����肪����B��O�ɁC��������ɂ�IPO��180���Ԋ����p�ł��Ȃ����b�N�A�b�v���ۂ���邱�Ƃ�����C���b�N�A�b�v�������ɍl�����Ȃ���Ȃ�Ȃ��B���b�N�A�b�v�����ɂ́C�������l�����肵�Ă��邱�Ƃ����낤�B

����łȂ��X�e�[�N�E�z�[���_�[�ւ��C���v�����^����̂�DSP�ŁCDSP����̗��v�̓A���_�[�v���C�V���O�ɂ���Ċm���ɑ傫���Ȃ�B���̂��߁CDSP�ƃA���_�[�v���C�V���O�̗����Ŕ�X�e�[�N�E�z�[���_�[�֗��v���^���Ă���C���҂͔�X�e�[�N�E�z�[���_�[�ւ̗��v���^�Ƃ����_�ŕ⊮�������Ă���B

���ہCRay�i2006�j�̐��������f�[�^�ł́CDSP������IPO�̏������^�[�����ς�67���ł������BDSP������IPO�́CDSP���Ȃ�IPO���40�������������^�[���������C�Ǘ��E�̊����ۗL�䗦��29���Ⴂ�B

���̌��ʁCDSP�̓t�����W�E�x�l�t�B�b�g��������R������Ƃ����l�������Ó�����\�����傫���悤�ɁC�v�����B

3-4-3�@�w�芔���v���O�����̉e���Ǝ���

NYSE/NASDAQ

IPO advisory committee (2003) �́CDSP������Ďg��ꂽ��C�g���������肵�āCIPO�̃v���Z�X���낤�����Ă���C�ƒ��ӂ����B����ɑΉ����āCDSP�͍ő�5���ɂ����߂�̂������I�ł���ƁCSEC���܂߂���L�@�ւ��ӌ���\�����Ă���B�������Ȃ���C���̊w��I�����͖��炩�ɂ���Ă��Ȃ��B

DSP�́C����J�̏�ŏڍׂ����肳��邱�Ƃ�����C���v�҂̗��������邱�Ƃ�����ɂȂ�ꍇ���l�����邾�낤�B

�i1�j�v����

���s��Ƃ��ǂ̂悤�ȗv���Ɋ�Â���DSP��I�����Ă��邩�C�܂�DSP�̊�������ɂ��Ă͂ǂ����C�]�����͂���Ă��Ȃ������B

Ray�i2006�j�́C���߂Ă����̕��͂����݁C����Ɍ��J���i��DSP�����̌���͂ǂ̂悤�ɂȂ���邩�C�������^�[����DSP���ʂƂ̓������胂�f�����Ă��āC���͂����B

DSP�I���s���ɂ��ẮC���̂悤�ȕ���������Ă��ꂽ�B

DSP�̗p�̏ꍇ�P���e�iIPO�O7�劔�傪���������x�z����ꍇ�P���i�{�j�CIPO�O���ʊ���̃V�F�A���i−�j�CIPO�O5�劔��n�[�t�B���_�[���w���i−�j�C����،���Ѓ����N�~����،���Ђ��l�ڋq�x�[�X���܂g�b�v10�̏ꍇ�P�i−�j�C�R���g���[���ϐ��C�萔���j�C

�����ŁC�e�i�E�j�͐��`���C�i1�C0�j�ϐ��͂��̑��̏ꍇ��0�ł���B�e�ϐ����̃J�b�R���͊��҂����W���̕����ł���B�R���g���[���ϐ��́C�Y�ƃ_�~�[�C�N�_�~�[�i�ȏオ�L�Ӂj�C�Ȃǂł���B�L�ӂȕϐ��͏�t������Ŏ������i�ȉ������l�j�B

DSP���ʌ���s���ɂ��ẮC���̂悤�ȕ���������Ă��ꂽ�B

DSP�̊����䗦���e�i�Ǘ��E�Ɩ�����DSP���X�g�ɓ����Ă���ꍇ�P���i�{�j�C�ڋq��DSP���X�g�ɓ����Ă���ꍇ�P���i�H�j�C�]�ƈ���DSP���X�g�ɓ����Ă���ꍇ�P�i�H�j�CIPO�O���ʊ���̃V�F�A�CIPO�O5�劔��n�[�t�B���_�[���w�����C����،���Ђ��l�ڋq�x�[�X���܂g�b�v10�̏ꍇ�P���C�R���g���[���ϐ��C�萔���j�C

�����ŁC�e�i�E�j�͐��`���C�i1�C0�j�ϐ��͂��̑��̏ꍇ���O�ł���B�e�ϐ����̃J�b�R���͊��҂����W���̕����ł���i��������Ă���ꍇ�̂L���j�B�R���g���[���ϐ��́C���y178�Łz��،���Ѓ����N�C�Y�ƃ_�~�[�C�N�_�~�[�i�ȏオ�L�Ӂj�C5�i�K�K�̓_�~�[�C�Ȃǂł����B

����ɁCDSP�Ə������^�[���Ƃ̊W�ׂ邽�߂ɁC���̂悤�ȓ�����������FIML�Ōv�����ꂽ�B

DSP�̊����䗦���e�i�������^�[�����C������J���i�ύX�����C�ŏI���J���i�ύX���C�Ǘ��E�Ɩ�����DSP���X�g�ɓ����Ă���ꍇ�P�C�]�ƈ���DSP���X�g�ɓ����Ă���ꍇ�P���C���̑��ϐ��C�R���g���[���ϐ��C�萔���j�C

�������^�[�����f�iDSP�̊����䗦�C������J���i�ύX���C�ŏI���J���i�ύX�����C�Ǘ��E�Ɩ�����DSP���X�g�ɓ����Ă���ꍇ�P���C�ڋq��DSP���X�g�ɓ����Ă���ꍇ�P�CIPO��1���������_�̃}�[�P�b�g���[�J�[���CIPO��4���������_�ŃJ�o�[���Ă���A�i���X�g���C���̑��ϐ��C�R���g���[���ϐ��C�萔���j�C

�����ŁC�e�i�E�j�Ƃf�i�E�j�͈ꕔ����`���C�i1�C0�j�ϐ��͂��̑��̏ꍇ���O�ł���B�R���g���[���ϐ��́C���҃I�[�o�[�n���O���C�Y�ƃ_�~�[�C�N�_�~�[�i�ȏオ�L�Ӂj�C���Ғ��B�����̑ΐ��l�C�Ȃǂł���B

Ray�i2006�j�́CDSP�̊����䗦�������̐����ϐ��Ƃ��āC�������^�[���i�i���l−���J���i�j�^���J���i�j�����闝�R����ؐ������Ă��Ȃ��BDSP�̊����䗦�����肷�鎞�_�ł́C���l�͒N�ɂ��킩�炸�C�������^�[���͖���ł���B���l���C����䂦�������^�[����\�z���āC���s�������߂���B���ꂪ�����ł���B�\�z�l�������l�ɑウ�Čv������Ӗ��͉����낤���C��������Ă��Ȃ��B

DSP�̋K�͂��傫���Ȃ�Ό��J���i�͒Ⴍ�Ȃ邩�C�������^�[���������Ȃ�\�z������i���J���i���Ⴂ�Ƃ������f�Ɋ�Â��j��DSP�̋K�͂͑傫���Ȃ邩�C�ǂ����ׂ邽�߂ɓ�������@���̗p���ꂽ�B

���̍l���d����C�ނ���CDSP�̊����䗦�������ƌ��J���i�i�������^�[���ł͂Ȃ��j����������̓������肪�Ȃ����ׂ��ł������C�Ǝv�����B

�v�ʌo�ϊw�̎��_����́C���҂𗠐鐄�茋�ʂł������B��������ɂ���Ă�����l�Ƃ��̗L�Ӑ��͒P��������̏ꍇ�Ƒ傫���ς��Ȃ��C�Ƃ����拭���́C�����ϐ��̃Z�b�g���قȂ������Ƃ�����C�ώ@����Ȃ������B

�i2�j�������ʂ̏Љ�

Ray�i2006�j��IPO�O�̑劔�傪DSP��v�����Ă���ƌ��_�t�����B�������Ȃ���C�劔��ƌo�c�҂̋�ʂ͂ł��Ă��Ȃ��̂ŁCDSP�͌o�c�҂̔z���ł��邩������Ȃ��B����ɁC�������v�����ʂ������Ă���̂ŏЉ�Ă������B

���J���i������ɕύX���ꂽ���C���s��Ƃ̊Ǘ��E�̓A���_�[�v���C�V���O�����҂��C���Y�v���O�����̋K�͂�傫����������n�߂�B�Ǘ��E������̗��҂��W����ꍇ�ɂ��C�傫�ȃv���O�����ɂȂ�X��������B������DSP�̃��X�g�ɓ����Ă��邪�C�Ǘ��E�������Ă��Ȃ��ꍇ�ɂ͂��̂悤�ȌX���͂Ȃ��B

���Ȃ݂ɁC�����ł̋L�q�ŁC���J���i������ɕύX�����̂́C���Y�����ɐl�C�����邩��ł���C��������̏��l���㏸������҂�����Ƃ������Ƃł���i���̏��������ł���C���J���i�̏���ύX�͏������^�[����������̂ŁC�����ƂɂƂ��ĕK�������D�܂����킯�ł��Ȃ��B�j�C�ǂ��j���[�X�ł���B

3-4-4�@�������Ύނ��鎖��〜�܂Ƃ�

�lj��I�ɝΎނ���ׂ��������C����������B

Ray�i2006�j�͑S�̂̃��f���������łȂ��C�ǂꂪ�����ϐ����C�ǂꂪ�O���ϐ����C���艻�����ɍs����������������͗�������ɂȂ��Ă��܂��i14�BDSP�����E�Ɋ܂��f���͏]���̂ǂ�IPO���f�������傫���C�ϐ��Ԃ̈��ʃ��J�j�Y���𖾂炩�ɂ��Ȃ���Ȃ�Ȃ�

�i1�j���b�N�A�b�v

DSP�𗘗p����W�҂����b�N�A�b�v�ɂ��W���ꍇ�C���b�N�A�b�v���Ԃ������Z�������ꍇ�����邪�C�����̓��b�N�A�b�v�����̂܂ܓK�p�����B���̂��߁C�W�҂ɂƂ��ẮCDSP�ɂ�闘�v��K�Ɏ����ł����C�V���w���̊�]���o���Ȃ��悤�Ɏv�����B

����Ray�i2006�j�̃f�[�^�ł́CDSP���X�g�ɍڂ�C���������b�N�A�b�v�����C�Y���P�[�X�͑S�̂̂�����2���ɉ߂��Ȃ������B�����āC�������v���p�̃T���v�����珜�O���Ă��C��L�v�����ʂɕς��͂Ȃ������B

�i2�j�n�Ǝ�

Ray�i2006�j�́C�n�Ǝ҂̉e���͂��邽�߂ɑn�Ǝ҂��ڂ������ނ����B�܂��C

�@�����n�Ǝ҂��������Ă��Ȃ��B

�A�����Ƃ��ċ����n�Ǝ҂��������Ă���i�܂��C�B���̐l���B0���������Ă��Ȃ��Ƃ����Ӗ��ɂȂ�j�C�C�В���CEO�C���邢�͇D�������c���C�Ƃ��ċ����n�Ǝ҂��������Ă��邩�B

�E�������Ă��鋤���n�Ǝ҂̗ݐϕۗL�����C

�Ȃǂ̊ϓ_����n�Ǝ҂̌��ʂ���̓I�ɑ�����B�����ŁC��������C�Ƃ͓��Y��Ђ̖������邢�͏d���ł���C�܂���5���ȏ�̊����������R���T�����Z�p�ږ�ɂȂ��Ă���C�Ƒ������B

�L�ӂȌ��ʂ�����ꂽ�͎̂��̏ꍇ�����ł���B�܂�C�����n�Ǝҋc���ifounder-chairman�j�����݂����Ђł́C6������DSP�̃P�[�X������B�������CDSP�̊z�͌v�����^�C�v�ɉ�����9������14���傫���Ȃ��B

�S�@�܂Ƃ�

�����_��ɂ́C���̍s�������܂������Ȃ��Ƃ��낪����C�W�҂͓����������K�v������B���̗��R�̂ЂƂɂ́C�_��_����݂�C�ύt�T�O�ɍ��v�����C�i�������Ȃ��Ǝv����_����������邩��ł���B�������Ȃ���C�������������G�ŋύt�T�O���N�ɂ������Ȃ��ꍇ�������B2�߂ɂ́C��s���Ă���č����̌_�����{�ɒ��A�����Ă��܂��s���̂��Ƃ�����肪����B���ĂŌ_��@�̌n���قȂ�C�����K���قȂ邽�߁C�ł���B

�n�Ǝ҂͑�ɂ���Ȃ���Ȃ�Ȃ����C����������ɑn�Ǝ҂͑傫�ȎЉ�I�ӔC���ׂ��ł���B���{�ł́C�z������Ђ͎����̂��̐e���̂��̂Ƃ������o�����n�Ǝ҈ꑰ���d�v��E�ɋ������C���̉��\���ڗ��悤�ɂȂ��Ă����B�n�Ǝ҂̂���ׂ��p�́C����C���{�̎��y180�Łz�{��`�̂Ȃ��Œ�܂��Ă����Ȃ���Ȃ�Ȃ�������1�ł��낤�B

�Q�l����

�����j�{�e�ł͒C���i2006 (a)�j�i2006 (b)�j�i2006 (c)�j�Ń��X�g����Ă���Q�l�����������Ă����B

Brau, J., Francis, B. and Kohers, N., �gThe

choice of IPO versus takeover: empirical evidence�h, Journal of Business, 2003, 21, pp. 3-40.

�t�B���b�v�E�R�g���[�^�w���}�����E�J���^�W�����^�r�E�f�C���B�b�h�E�����O���@�X�J���V��w�R�g���[�̎������B�}�[�P�e�B���O— �N�ƉƁC�x���`���[�C������Ƃ̂��߂̓����Ɗl���헪�x�iATTRACTING INVESTORS, 2004�jPHP������ 2005�N9���B

���J�씎�a�wVC�����ԓ����_������̍ŋ߂̕ω�—GVC�@IPO���|�[�g #24�x�C�O���[�o���x���`���[�L���s�^���i���j�C2002�N9���B

���N�玖�����u�x���`���[��Ƃ̂��߂́g�Γ����Ɓh���p�F�R�[�|���[�g�E�t�@�C�i���X����v�wINTERNET MAGAZINE�x�C2002�N1�����B

���N�玖�����u����VC�i�x���`���[�L���s�^���j���玑��������ė����I�@�R�[�|���[�g�E�t�@�C�i���X����v�wINTERNET MAGAZINE�x�C2003�N4�����B

Gomper, P. A. and Shalman, W. A., Entrepreneurial Finance, A

Case Book, John Wiley, 2002.

Lian, Q. and Wang, Q., �gThe Dual Tracking Puzzle: IPO Plans Turn into

Mergers�h, May 2006.

Li, M.

and Klein, D., �gFactors Affecting Secondary Share Offerings In The IPO

Process�h, August, 2006 (�gMarket Timing, Window Dressing, And Secondary

Offerings In The IPO Process�h, Paper presented at FMA Annual Meeting, Salt Lake

City, Oct. 2006).

Metrick, A. Venture Capital and the Finance of

Innovation, John Wiley & Sons, 2006.

Muscarella, C. J. and Vetsuypens, M. R., �gEfficiency

and Organizational Structure: A Study of Reverse LBOs,�h

Journal of Finance, December 1990,

pp. 1389-1413.

Qin, L., �gDoes The Market Penalize

Second-Time-Successful Ipos?�h Paper presented at FMA

Annual Meeting,

Ray. R., �gDirected Share Programs in IPO Underwriting and Agency

Problems,�h July 30, 2006 (Paper presented at EFA 2006 Zurich Meetings).

��،��k�u�x���`���[�t�@�C�i���X�ɂ�����x���`���[�L���s�^���_��̖����v�w�o�c���������x�CVol.22/NO.2, 2002�N, pp.150-164�B

�C������ia�j�uIPO��������O��̊������ڂƓ����Ƃ̍s���F�č��̌����̓W�]�v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N1���Cpp.231-249�B

�C������ib�j�uIPO�ɂ��������،���ЂƔ��s��Ƃ̍s���F�č��̌����̓W�]�v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N4���Cpp.53-71�B

�C������ic�j�u�č���IPO�Ə،����s�K���v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N7���Cpp.223-245�B

�C������E�j�R����u�V�K�������J����o���Ƃ��̎��v��〜�͂����݉����Ȃǂ̌���〜�v2004�N7���C�������B