�y303�Łz

���Z�����ɂ�������Ƌ��Z�����

〜�W�]�Ƙ_�]〜

�C���@����

�P�@�͂��߂�

���i�́C�������Ƃ��čL�������Ō��\�����ꍇ�C���ꂪ�D�荞�����œ`�d���邪�C�m�C�Y�i�s�m�����j����T������p�Ȃǂ����̉��l�ɉe�����邱�Ƃ��C�����ɁC�C���i2008�j�ōl�@�����B���_������Ɋg���C�����҂Ǝ��v�҂̊Ԃ̏���Ώ̐��C����ɂ͎��v�ҊԂ̏���Ώ̐��Ɋւ��āC�ڂ������Ă݂悤�B�������V�����T�O���K�v�ɂȂ�B

���@�\�������Z����@�\�Ƃ����e�[�}�ɔ��W������Ƃ����ϓ_����c�_��W�J���Ă������B����ɂ́C���Z�L�����e�B�Ƃ��̓����C�����ăt�@���h���s���Ă�����Z����@�\�͂��邱�Ƃ��ۑ�ɂȂ�B

�Q�@�����҂Ǝ��v�҂̏���Ώ̐�

�܂��C�����Ɣ�����̊ԂŎ�����Ă�����E�T�[�r�X�Ɋւ���ʂ̏�����舵���C���̊i���̌o�ϓI�Ӗ��͂���傫���d�v�ȕ��삪����̂ŁC�W�]���Ă݂悤�B

2-1 �����Ɋւ���s�m����〜�������̎s��̕���

�i1�j���Î����ԁC�������̎s��

�����i�܂苟���C���Y�ҁj�Ɣ�����i�܂���v�C����ҁj�̊ԂŎ�����Ă��鐻�i�Ɋւ���ʂ̏�����舵���C���̊i�������߂Ė{�i�I�ɕ��͂����̂�Akerlof

(1970) �ł���B

���Ƃ��Β��ÎԂ����Ƃ��Ă���Ƃ��悤�B���̂Ȃ��ɂ͌̏Ⴕ�����Ȃ��́i���̃������j���������Ă���B�Ȃ����̂悤�Ȃ��̂��������Ă���̂��C�̈ӂō������Ă���̂��ǂ����C�͂����ł͖��Ȃ��B�������Ă���Ƃ����O��ɗ��ĂC�悭�m���Ă��鍧�ӂ̐l��V�܃f�B�[���[�i������M�p�ł�����`���l���i�o�H�j�Ƃ����B���`���l���̐M�����̖��j�ł͂Ȃ��C�s��ł悭�m��Ȃ��l��V�܂ł͂Ȃ��f�B�[���[���璆�ÎԂ��ۂ̓��������Ă��܂����X�N���l���Ȃ���Ȃ�Ȃ��Ȃ�B

���̕��͂ł̏��Ƃ́C���E�T�[�r�X�̕i���ɌW��C����҂����ۂɍw�����C����Ă͂��y304�Łz�߂Ĕ�����������ł���B����ɔ����āC�����X�̍��E�T�[�r�X�̕i���̈Ⴂ�����O�ɏ\���m���Ă������i�T�C�i�����x���ɉ��������i�t�����s����i��q�̕����ύt�̍l�����̊�b�ƂȂ鑨�����j���ƂɂȂ�C���̂悤�Ȗ��͐����Ȃ��B

���ۗL�ɔ�Ώ̐����Ȃ����S�Ȏs��ł͕i���̗ǂ��Ǝs��ŕt�����i�͐���Ⴗ��B�����āC���Î����Ԃ����Ƃ��Ă���l���C���������Ă��Ȃ���C�������Ȃ���s��S�̂̎��̕��z�͂킩���Ă���Ƃ���ƁC�w�����悤�Ƃ��钆�ÎԂ͕��ϓI�Ȏ��ł���Ƒz�肷�邵���Ȃ��B

���āC�����肪������E�T�[�r�X�̕��ϕi�������m��Ȃ��i��q�̃v�[�����O�ύt�̍l�����̊�b�ƂȂ鑨�����j�Ƃ���ƁC�i�s��j���i�����ϕi��������Ȃ��ꍇ�̂݁C���̍��E�T�[�r�X���w�����邱�ƂɂȂ�B���̌��ʁC�s��ł́C�ቿ�i�C��i���̎���������������邱�ƂɂȂ�B

���i�̉��i��������Ύ��v��������̂���ʓI�����C���ÎԂ̏ꍇ�͂���ƈقȂ�B���ÎԂ̉��i��������C���ꂾ���i�����Ⴂ���̂Ə���҂��s���Ɏv�����߁C�t�Ɏ��v������B���̌��ʁC���i��������C�s�ꂩ��͍��i���̏��i����������҂���ޏo����B�ǂ��i���̔��蕨�͏����C���̒Ⴂ���蕨�������c��悤�ɂȂ�B�����āC�s��ł̕��ϓI�ȕi���͒ቺ����B����ɁC���i��������C���l�ȁi�ȍ~�C�ȗ��j���z�������Ă����B

���̏��̔�Ώ̐��ɂ���āC�����Ɣ�����Ƃ̏��i�������ʓI�ɉ��i�������錴���ɂȂ�B����́u�s��̎��s�v�̗�ł���C�s��̎��s�������炷�����ɂ́C�Â�����͔�p�����i�K�͂̌o�ρC���R�Ɛ�j�C�O���o�ρE�s�o�ρC�������C���m���Ă������CAkerlof

(1970)�̌����ɂ���ĐV���ɏ��̔�Ώ̐�����������̂ł���B

����ɁC���̌����́u���݂��lj݂��쒀����v�Ƃ����O���b�V�����̖@���̗��_�I���͂ɑ������Ă���C�����̍s���������N��������͋t�I���iadverse

selection�j�ƌĂꂽ�B���͕s�K��������Ȃ����i�炭�g���Ă����B

�i2�j�s�m�������f��

��ʓI�ɂ́C�s�m�������ł̈ӎv���胂�f���C�܂�@�\�̉��l��^�[���i���l�̕ω��j���m�����z���Ă�����Ƃł̈ӎv���胂�f���̑������C���̂悤�ȃ������̖�����舵���B

���Z�E�،�����ł́C���ɏ����Ɏ������鉿�l���W��邽�ߏ��̕s���S���������B����䂦�C���ꂼ��̌o�ώ�̂��قȂ�u���x�v�̏��������Ĕ����̈ӎv������s�����ƂɂȂ�B

�������Ȃ���C���̂悤�ȕs�m�������ł̈ӎv���胂�f���́C�s��̋ύt����舵���Ă��Ȃ��B�o�ϊw�I���͂Ƃ̈Ⴂ�͂����ɂ���B

�i3�j�i���̒�`�ƃ������̎s��

���������i���Ƃ͉��Ȃ̂��C�����Ő������Ă����˂Ȃ�Ȃ����낤�B�i���̒�`�ɂ́C�@���i���̖̂{���@�\���R�X�g�ō��p�t�H�[�}���X�i�R��Ȃǁj�C�A�������C�B�ǂ��g������i�������B���q���[�}���C���^�[�t�F�[�X�j�ł���ȊO�ɁC�C�ێ�i�����e�i���X�j�����₷���C�D�����l�����Ă���C�E�p�����e�Ղł���C���Ȃǂ��܂܂��B

����艿�i���K���Ɂi�����j�Ȃ�Ƃ����ϓ_�́C�V�ԑI�тɂ����Ă͏d�v�ɂȂ�B�������Ȃ���C���̓_�͂����̒�`���猩���i���������C���ÎԎs�ꂪ��������Ă���C���������J�ɏ�葱����ΒB�������o�ϓI�����ł���B

�y305�Łz�������̎s��ɂ����ẮC���̒�`�̂������i���̖̂{���@�\�̕i���Ɍ����Ă���C�������C�ǂ��g������͂���������l�@����Ă��Ȃ��C�Ƃ����Ă悢�悤�Ɏv���B�����̒�`���l������ƈ�������_�ɂȂ�̂�������Ȃ��B�����Ԃ͑����̕��i�������镡�G�ō��x�Ȃ��̂ŁC���������ʂȃt�@�b�V������������������̂�����C��ʂ̏���҂ɂƂ��Ă��̌X�̃��x���̍����f�ł��Ȃ��Ă��C���̑��̕i���v�f���d�����邱�Ƃ��l������̂ł���B

�i���̒�`�͕ω����Ă���C����ƂƂ��ɁC��ɋ��������X�g�̌��̒�`�����X�Ɖ�����Ă����B���̌o�ϊw�ɂ����Ă��C�g�債����`�͂Ɏ�����Ȃ���Ȃ�Ȃ����낤�B����l�����Ȃ���Ȃ�Ȃ��i���ɂ́C�ꕔ�̏��i�ɂ����ćF�u�i���j�Z�L�����e�B�����S�ł���v�Ƃ����_���܂܂��ł��낤�B

�i4�j���@�\�Ƃ��̖���

�����������̎s��ɂ����čw���ҁE����҂̃G�[�W�F���g�̖������ʂ������g�D�����݂���C���̔�Ώ̐����ɘa���C����R�X�g��傫���}���C�s��̎��s��h�����Ƃɖ𗧂��낤�B�s�ꂪ�傫���Ȃ�C����ӂ�Ă���ƁC�w���ҁE����҂͂��ׂĂ̏��������ł��Ȃ��Ȃ邽�߂ɏ��V���ȃr�W�l�X�Ƃ��Đ�������ł��낤�B

����͋Z�p�I�ɂ͉\�ł����i�U�B�����ԓd�����i�ȂǂɎ��t����IC�^�O�ɏC����̏�̗������ׂ����L�^����C���̏Ɖ�Ɏ葁���Ή��ł���B��������Ώ��L��������m�F�����肷�鐮���Ɩ��̌������ɂ��𗧂B����ɏ����͋ƊE�̎���K���g�D����������ꊇ�Ǘ������V�X�e���ɔ��W��������B

���g�D�ɂ́C�w���ҁE����҂��]�ޏ����ɍ�������I�ԁC���邢�͕i��������邾���łȂ��C�i���̕ۏ�t����悤�Ȗ������]�܂�邾�낤�B�ۏؗ��͊�Ƃ��炾���łȂ�����҂���������ł��邾�낤�B

���Î����Ԃ����łȂ��C���ÏZ��ɂ��Ă��܂��������l�ȋc�_���\�ł���B���{�̎���ŏq�ׂ�ƁC���ÏZ��̔�����s���Y����Ǝ҂ɑ��āC�Z��̑ϐk������S���C���C�����Ƃ��������\������ɓ`����`�����n��������Ɩ@�ɐ��荞�ށC�܂��_��O�̑�O�҂ɂ�錚�������Ȃǂ��@���ɒ�߂�C���Ƃ����ÏZ�����s��̌��S�Ȉ琬�ɂƂ��ĕK�v�ł����i�V�B��ʎs���ɂƂ��č��z�ŋH�ɂ����i��p�x�́j������Ȃ��s���Y�����́C����Ώۂ̌ʐ����ɂ߂č������߁C���ÎԂɓK�p�ł���悤��IC�^�O�̂悤�ȏ��Z�p�̊��p�͈͂͌�����B���ꂾ���炱���C�K�ȏ�����K�v������B���g�D�̉ʂ�����������傫���B

�y306�Łz2-2 �����̕s�m�����Ɋւ���l�@〜�V�O�i�����O�C���ȑI���ƃX�N���[�j���O

���i���ȊO�ɁC�����ҁi��ƂɌ���Ȃ��j�ŗL�̏�ǂ̂悤�ɒ���邩�C�͂��錤�����삪����B����́C�J���T�[�r�X�̔�����ł����Ƃɑ��Ď��g�̏��𐳂����������Ă��炤�i���邢�́C������āC���ǂ�������j���߂ɁC�J���ҁE����҂������V�����Ԃ��]���ɂ��āC���ʂȋZ�\���ؖ����鎑�i���l������C���w�Z�ɒʂ��Ȃǂ��āC�ǂꂾ������ɓ������邩�Ƃ����悤�ȕ��͂ł���B�����ł́C�V�O�i�����O�ƃX�N���[�j���O���傫�Ȗ������ʂ����B

�V�O�i�����O�Ƃ́C�_��E�������O�ɁC���̎肪���̏o����̃^�C�v�𐳊m�ɒm��Ȃ��Ƃ��C���̏o���肪���炩�̎w�W���V�O�i���Ƃ��ď��̎�ɓ`���邱�Ƃł���B�X�N���[�j���O�Ƃ͏��̎肪���炩�̕��@�ŏ��̏o����̃^�C�v��I�ʂ��邱�Ƃł���B���Ȃ݂ɁC�V�O�i�����O���_�W�������G�C�W�F���V�[���_�iagency theory�j�ɂ����ẮC���̎�͈˗��l�iprincipal�j�C���̏o����͑㗝�l�iagent�j�ƌĂ�ł���B

����̍s���ɂ���Ď���́i���j���������ɂ��邱�Ƃ����ȑI���iself

selection�j�ƌ����B���̌��t��p����ƁC�V�O�i�����O�Ƃ͎��ȑI�������邱�Ƃł���B�܂��C�X�N���[�j���O�Ƃ́C�u���ȑI���𑣐i�����邽�߂ɁC���낢��Ȍ_���I�v�V��������邱�Ɓv�ŁC����҂������ς�V�O�i�����Ă���ɉ��߂������C�I��I�ӎv��������邾���ł͂Ȃ��C����ɐϋɓI�ɉ��炩�̓��������������Ȃ��C���̃V�O�i�������ɂ���đI�����s�Ȃ����Ƃ��邱�Ƃ�����������̂ł���B

�i1�j�V�O�i�����O�E���f��

Spence�i1973�j�̏A�E�s��V�O�i�����O�E���f���́C�V�O�i���̑����͘J���ҁC��͌ٗp��\�肵�Ă����Ƃł���C�^�C�v�͘J���҂̐��Y�\�́i���\�͎҂���\�͎҂��j�C�V�O�i���͘J���҂����g�Łi�ߋ��Ɂj�I���������琅���C�s���͎s��Ŏx����������C�ƂȂ��Ă�����s�����̓��w�Q�[���ł���B

����Ώ̐��̐���ɂ��C���\�̘͂J���҂͎���̍������Y������Ƃɒm�点�邽�߁C�i��\�̘͂J���҂Ɗr�ׂāj��荂�����琅�����C�ꍇ�ɂ���Ă͎���́i����́j���p�������āC����ɍ������琅�������߂Ȃ���Ȃ�Ȃ��B���Ȃ݂ɁC���͂̓W�J�ł́C���琅�����ǂꂾ�����߂Ă����\�͎҂ƒ�\�͎҂̘J�����Y���̗D��͌����ċt�]���Ȃ��Ɖ��肳��Ă���B

����\�z�E���҂Ɋ�Â��Ĉ�̏��i�w�j���J������C���̏��J���̂��ƂŐl�X���I�œK�s�����\�z�E���҂Ɛ����I�ł���ꍇ�V�O�i�����O�ύt�isignaling

equilibrium�j���B�������Ƃ����B

�i2�j���p�Ɛ��k��

���q�̃X�e�B�O���b�c�́C���X�`�����h�iM. Rothschild�j�Ƌ���1976�N�ɁC�t�I���ƃ������E�n�U�[�h�����ɑ��݂���ی��s��̃��J�j�Y���͂����B�ی��s��̕��͂ł́C�v�[�����O�ύt�ipooling

equilibrium�j�╪���ύt�iseparating

equilibrium�j�̊T�O�i�W����ʂ��Ē��ꂽ�B�v�[�����O�ύt�́C�ꊇ�ύt�C�����ύt�C�����ύt�ȂǂƂ����B

�������̎s��ōl�����ꍇ�C�i1�j���i�̏��������Ă��锄��肪���i���㎿�Ƃ��̑��ɖ����I�ɕ����C�i�{���Ȃ�C�����Ďg���܂ŕi�����킩��Ȃ��j������Ɂi�ǐS�I�Ɂj�̔����y307�Łz��ꍇ�������ύt�ł���B�i2�j���i�ɏ㎿�Ƃ��̑������邱�Ƃ�m���Ă��锃���肪�C�s��ł̏㎿�Ƃ��̑��i���̔䗦���킩��Ȃ��܂܁C���i�t���������ʒB������ύt���v�[�����O�ύt�ł���B

���Z����ɂ�Leland-Pyle�i1977�j�C���ۋ��Z�E�C�O�������B����ɂ͒C���i1991�j�C�Ȃǂ̌���������B��҂́C�ꍑ�̋��Z�\���C�Ђ��Ă͑S�������B����̕��䗦�������ւ̐M�p�x�̃V�O�i���ƂȂ�C���O�����Ȃǂ����肳��郂�f���ł���B

�i3�j�s���Ɋւ�����̔�Ώ̐��ƃ������E�n�U�[�h

�i���Ɋւ�����̔�Ώ̐������Ƃ����ł��Ă��C�_��I����┄���I������ʂ̃^�C�v�̏��̔�Ώ̐����҂��\���Ă���B���ꂪ�s���Ɋւ�����̔�Ώ̐��ł���B�ی��̎s�ꂪ���̖��_�𖾗Ăɂ��Ă����B

�����ԕی��ɓ���O�܂ł͗D�ǂȃh���C�o�[�ł������Ƃ��Ă��C���̂��N�������Ƃ��̑������ی��_������Ԃ��Ƃɂ���ăJ�o�[�����悤�ɂȂ邽�߂ɁC�_���Ɉ����ȁi��_�߂���j�h���C�o�[�ւƕϖe���邱�Ƃ�����B�ی��w�����̂��̂����̊m����ω�������B�ی��ɂ���ă��X�N�������̕��S���y������C���X�N����̂��߂̓w�͂����낻���ɂȂ�̂ł���B���̂悤�Ȗ��͌o�ώ�̂̍s���Ɋւ�����̔�Ώ̐������݂��邽�߂ł���B

�_��ɂ���ċN���肦�錋�ʂɂ��ĐӔC�����Ȃ��悤�Ȏd�g�݂��������_�������ɁC�h���C�o�[������̗��v�݂̂��l�����s�����N�����C�ی���Ђɑ������������Ƃ������Ƃł���C�������E�n�U�[�h�imoral hazard�j�ƌĂ�Ă���B�ی������O�܂ł͗D�ǂȃh���C�o�[�ł��������߁C�ی����������Ȃ��Ă������Ƃ��l�����C�ی���Ђ̑����͐r��ɂȂ邱�Ƃ����낤�B

2-3 ���̔�Ώ̐��ƐM�p����

����ɋ��Z����ɂ����Ă͐M�p�����̗��_�ɑ傫�Ȕ��W���������B

�i1�j�M�p����

�M�p�����icredit rationing�j�Ƃ́C�������肽���҂��s��ŕt�����Ă�������ŕK�v�Ȋz�̎����B���邱�Ƃ��ł��Ȃ��Ƃ������ۂł���B�M�p�����́CJaffee and

Russel (1976), Stiglitz and Weiss (1981) �Ȃǂɂ���āC�����̎��Ɋւ�����������݂̑��肪�ۗL���Ă��Ȃ��̂��ƂŐ����邱�Ƃ��ؖ����ꂽ�B

�݂��肪�ؓ���]�z�������Z���̏�����߂邱�ƂŁC���X�N�̑傫��������}������ʂ�����B�܂��C�������s�����҂������z�̑傫���v���W�F�N�g�������悤���@�t������ʂ�����B�t�ɁC�����z�̑傫���v���W�F�N�g��I����ƁC�ꔭ���ĂĂ�낤�Ƃ����ˍK�S�������Ȃ��ă��X�N�ɓK�ɑΉ������C�������E�n�U�[�h���N�����Ă��܂��\��������B

���͂ł����ꂽ�̂́C����1�̋��ʂ̓����������Ă��邪�C�݂���͂��̎s��S�̂̕��z�����킩�炸�C�X�̎��̓����l�͂킩��Ȃ��B�܂����͒S�ۂ���邪�C���ׂē����^�C�v�ł���V�O�i���ɂȂ�Ȃ��C�Ƃ����O��ł���B

�i2�j���I���Z�@�ւ̖���

���̂悤�ȐM�p�����́C�����₤�ׂ����I���Z�@�ւ���������ׂ��ł���ƍl�����C���I���Z�@�ւ̑��ݗ��R�ɑ��ėL�͂ȍ�����^������̂Ƃ��āC���_�I�����������Ȃ�ꂽ�B�܂�C��Ώ̏��̂��Ƃł̖��ԋ��Z�@�ւ������N�����M�p�����Ƃ����s��̎��s�ɑΉ����āC���Z�������s�����I���Z�@�ւ��o�ό��������P������]�n�����邩�ǂ������C�������ꂽ�B�����œ���ꂽ���_�́C���{��������ԕ���Ɠ����悤�ɁC�s���S�ȏ���ۗL���Ȃ��Ă��C�y308�Łz�������P�̉\�������邱�Ƃł���B���Ƃ����{���厩�̂ɏ�Y�@�\���Ȃ��Ă��C���̓_�ŏ��̔�Ώ̐��̉��ł������I����������������B

�������Ȃ���C�L���Ȏ{��͔�Ώ̏��̐����ɑ傫���ˑ�����B���̂��Ƃ���C�������ȑ傫�ȉۑ肪�����яオ��B���̈ˑ����̂��߁C���̔�Ώ̐��̓����𐳊m�ɔc���ł��Ȃ���C�ǂ̂悤�Ȏ{����Ƃ�ׂ����ǂ����͌��f�ł��Ȃ��B�Ⴆ�C���I���Z�@�ւ̋��Z�����ɂ͗��q�⋋�C�M�p�ۏC���ڗZ���C����ɂ͏o����4�i�K�̎��Ƃ����肤�邪�C�ǂ̂悤�ȏꍇ�ɗ��q�⋋�C�M�p�ۏC���ڗZ���C�o���������Ȃ��ׂ����ǂ����͏Ɉˑ����邾�낤�B

����ɁC�ɂ���đΏۊ�Ƃ͕ς���Ă���B�Ⴆ�C��������ׂĂ̊�Ƃɑ��Ĉꗥ�ɍs���̂��]�܂��������݂���ƂƂ��ɁC���X�N���傫���Ȃǂ̊ϓ_�������̊�ƂɓI�����ڂ����{�]�܂���������C�܂����ꂪ�܂��������ʓI�łȂ������肦��B

�܂��C���q�⋋��M�p�ۏ̊����Ⓖ�ڗZ���̊z�����ۂ̐��x�^�p�ɂ������Č��肵�Ȃ���Ȃ�Ȃ������ł��邪�C�����K�Ɍ��肷��̂͂Ȃ��Ȃ�����B�Ⴆ�C���{�̐M�p�ۏؐ��x�ɂ��ẮC�]���͑S���̐M�p�ۏ؋��100���S�z��M�p�ۏ������̑S�z�S���Ă������C���x���ύX����C�V���ɋ��Z�@�ւ�20���S����u�ӔC���L���x�v��2007�N10������Ƃ��Ă���B����20���Ƃ����䗦���K���ǂ����C�Ȋw�I�ɓ������o���͍̂���ƌ��킴������Ȃ��B

�o���Ɋւ��ẮC�l�X�Ȃ��Ƃ��l������B�c�����̂Ȃ��D�抔���w�����Ĕj���O���Ƃ̎��{���g�[����C��������I���������̏ꍇ�C���I���Z�@�ւ̊����g���Ă��邩������Ȃ����C�����I�ɂ͓��l�ȃ��[�����K�p�ł���B�ǂ̂悤�Ȋ�Ƃɂǂꂾ���̊z�̌��I�����𒍓�����ׂ����C�͍���Ȍ���ɂȂ낤�B

����ɁC���Z�@�֓��̕s�Ǎ������I�����Ŕ������Ƃ����i�C������̔��e�ɓ���邱�Ƃ��ł��邩������Ȃ��B���̏ꍇ�́C�j�]�̘A����f����Ƃ������_���̂��Ă���C���̔�Ώ̐������łȂ��C����Ɍ�q�̋��Z�l�b�g���[�N�Ƃ������͊T�O�����ė�������K�v������B

2-4 ����Ώ̐������ւ̋�̓I��

���̔�Ώ̐��ɑ��Đ������ǂ���Ƃ��C�܂��l�Ƃ����ǂ����i���Ă��邾���ł͂Ȃ��B���̔�Ώ̐����ɋN������s��̎��s��⊮���邽�߁C����̎Y�Ƃ����I�K�����ɂ����ꍇ�����Ȃ��Ȃ��B�܂��C�Ⴆ�ΐ����ی���Ђł���C���x�����p����l���ی��ɉ������悤�Ƃ��郂�����E�n�U�[�h��h�����߂ɂ́C������1�N�Ԃ͎��E�ɂ��ی����̎x���������Ȃ����Ƃ����K���E�K�����邱�ƂŁC������x�C�Ώ��ł���B

�܂��C��Ƃ�l�����̔�Ώ̐��������������Ƃ��āC�ȉ���4�̕��@����������̂ŗv�Ă������B

�i1�j�V�O�i�����O

���𑽂��ۗL���Ă��鑤���Ƃ�s�����V�O�i�����O�ł���B����䂦�C���v�E�����b�g�ɂȂ��鉽�����Ȃ���Ώ��J���ɂȂ���Ȃ��B�܂�C������Ƃł���C�V�O�i�����Ď���̏��i��T�[�r�X���ǎ��ł��邱�Ƃ��������ƂŔ���グ��������̂ł���C���̔�Ώ̐��̉����ɂȂ���B����グ�𑝂₷���߂ɂ́C�P�Ɂu���̐��i�͗ǎ��ł��v�ƒ��ۓI�ɋ�������̂ł͂Ȃ��C�q�ϓI�ȃV�O�i���Ōڋq�ɒm�点��K�v������B���̓_�𖾂炩�ɂ����̂��C���̕���̊w��̍v���ł���B

�y309�Łz�o�ϐ����I�ɂ́C���i�̕i���Ɋւ�����i�V�O�i���j����ɒ��Ȃ���Ȃ�Ȃ���z���C���̊i�����k������K�v������B�Ⴆ�Β��Î����Ԃ̏ꍇ�C�����Ǝ҂�����I�ɍs��Ȃ��Ȃ�C�����Ԃ̔N����������s�����C�C���L�^�Ȃǂ��J�����Ȃ���Ȃ�Ȃ��K���E�@���𐧒肷����@����������B����ɂ���Ĕ�����́C���i�̕i���Ɋւ�������m�F�ł���B

�i2�j���ȑI��

���̔�Ώ̐��ɑ��锄����Ƃ̈�̑Ή���Ƃ��ẮC�����m����悤�ɂȂ�C���ۍ̂���悤�ɂȂ��Ă���B����̌o�ώ�̂����炩�ɂ��Ă��Ȃ��C���邢�͔铽���Ă��锃����Ƃ��Ă̏����莩��̑I���ɂ���Ĕ����莩��̍s����ʂ��ĕ\���E������悤�Ȏd�g�݁E���x��v����悢�̂ł���B

�Ⴆ�C�����ԕی���Ђ����s�����ɉ����ĕ����̊����ی���p�ӂ��C�ی��ɉ������悤�Ƃ��Ă���l���g�ɂǂ̕ی���I�����邩�����߂�������@����������B����ɂ���ĕی���Ђ́C�����܂Ő\���x�[�X�ł��邪�C�����҂̎����ԗ��p�p�x�C�ڋq�S�̂̂��̕��z���m�F�ł���B

���낢��D�҂��������x�ɂ����ĕ��ʉ���ɉ����ĉi��������x��݂���͎̂��ȑI����_���Ă���B����ɂ���Čڋq�̗��X�p���m���̍����𐄒肳����B

�ʂ̗�Ƃ��āC�N���W�b�g�E�J�[�h��Ђ����ʂ̃J�[�h�ɉ����ăS�[���h�E�J�[�h���l�Ă����Ⴊ����B�N���͍����Ȃ邪�C���낢��T�[�r�X������S�[���h�E�J�[�h�͐\�������l���ǂ�ʂǂ̂悤�ȏ���s�������邩�C���g�Ŏ��O�Ɍ������邱�ƂɂȂ�B�J�[�h��Ђ͂����̐l�����ɐ��I�ȍL�����d�|���邱�ƂȂǂ��ł��C����҂��i���������̗ǂ��������ł���B����̓J�[�h��Ђ̏��T����p��ጸ������B���͏d�v�x�ɉ��������p�ƊǗ�������ׂ��ł���Ƃ����x��̑�\�I�Ȏ���ł����i�X�B

��Ƃ����O�Ǝ���Ɏ萔�����x��������ɁC���炩���ߒ�߂�ꂽ���Ԃƌ��x�z�͈͓̔��ŁC���ł��K�v�Ȋz�̗Z�������邱�Ƃ���s�������_��ł���R�~�b�g�����g���C���i����Z���g�Cloan

commitment, committed line of credit ���邢��credit line�j�_��́C�������V���b�N��Ƃ��āC�킪���ł��i10���ڂ���Ă���i���q���E�n粒q�F�i2004�j�j�B�����āC�R�~�b�g�����g���C���̓����Ɂiupfront�j�x������萔���ɁC��s����Ƃɑ��čs���X�N���[�j���O�̃��J�j�Y��������C�܂�����Ɏx������萔���Ɋ�Ƃ�����̎�����s�ɑ��ĕ\�����鎩�ȑI���̃��J�j�Y�������邱�Ƃ�Thakor and

Udell (1987) ��Shockley and Thakor �y310�Łz(1997) �͎w�E���Ă���B��҂��ڂ�����������ƁC�������g�p�iundrawn�C�����o����Ă��Ȃ��j�c���Ɏ萔����������悤�Ȃ�C���Ɗg��\�͂��Ȃ���Ƃ͂��̂悤�Ȏd�g�݂̃R�~�b�g�����g���C����]�܂Ȃ��B�ނ���g�p�itake-down�C�����o�����j�c���ɑ��Ĕ��I�Ȏ萔�����x�����d�g�݂�]�ށB���̂悤�Ȍ`�ŁC���̃v���W�F�N�g�̎������������B���Ȃ݂ɁC���Ɣ\�͂������Ƃ��Z���g��K��100���g����Ƃ͌���Ȃ��̂ŁC���̃��J�j�Y���ɂ͑����͕s���m�ȓ_�͎c�����B

��ʓI�ɍl����C���ȑI���́C������M���邱�Ƃł��ǂ����ʁE�������Ƃ����C��������肷��o���������ł��鐢�E�ł���B���ȑI���͐��������Ȑ\�����������҂��������鐧�x�i11�ł͂Ȃ��̂ŁC�����I�ɂ͂��̂悤�ȕ������������Ă����K�v������B

�i3�j�X�N���[�j���O

�{�l�̐\�������łȂ��C�����Ȃǂ��s���C����������x�킩��悤�ɂȂ�C���邢�͊m�F�ł���B�Ⴆ�ΘJ���s��ɂ����Ċ�Ƃ��J���҂��ٗp���悤�Ƃ���ꍇ�C�J���҂ɑ��ē��Ў������ۂ��B����ɂ���Ċ�Ƃ́C�J���҂̔\�͂��m�F�ł���B���Ў��������łȂ��C���w�����⎑�i�����������悤�Ȍ��ʂ�����B

�������Ȃ���C�̗p�̍ۂɁC����҂̂��ׂĂ̏���ʐځC���ސR���⎎�����瓾�邱�Ƃ͂ł��Ȃ��B�Ȃ��Ȃ�C�����̏�Ӑ}�I�ɉB����i�Ă��j�邩������Ȃ����C���Ԃ��ɂ����Ėʐڂ⎎�����s�����Ƃ͂ł��Ȃ�����ł���B�����̏��͓��Ќア�������̎��Ԃ��o�߂����㖾�炩�ɂȂ�B�����̏��͎��́E�������N���Ă��画������B

���Z�@�ւ���Ƃɑ��čs�����Z���Ɋւ��Ă��C�܂��������l�ł���B��s�́C�Z�����Ƃ�R���E�Ď����邱�Ƃɂ���Ĕ�Ώ̏��̖����������悤�Ƃ��Ă���B����͎��O�����łȂ��C����ɂ������h���Ȃǂ�ʂ��čs����B�������Ȃ���C�����ɂ���Ă��C���ׂĂ̏����ł��C���̔�Ώ̐������S�ɉ�������킯�ł��Ȃ��B

�i4�j�������E�n�U�[�h�ƃC���Z���e�B�u�E�V�X�e��

�s���Ɋւ�����̔�Ώ̐�����R�����郂�����E�n�U�[�h��h�����߂ɂ́C�_���������_��O�ƕς��Ȃ������グ��悢�B�Ď��i���j�^�����O�j�̓O�ꂪ�������E�n�U�[�h�ւ̒��ړI�ȑΏ���ł��邪�C�����������Ȃǂ̗��R������Ύ��s�s�\�ł���C�܂��ꍇ�ɂ���Ă͋ɂ߂č��R�X�g�ɂȂ�B�w�͂ɉ�������V��^����C���Z���e�B�u�_�ӂ��̂���B

�����ԕی��̏ꍇ�C�_���h���C�o�[���D�ǂȃh���C�o�[�Ƃ��čs������悤�ȃC���Z���e�B�u�E�V�X�e����v���Ȃ���Ȃ�Ȃ��B�ی��_��ɂ����āC�Ⴆ�Ό_����Ԓ������̂ł�������ی������ꕔ�Ԋ҂�����C���̂��N�������Ƃ��ɂ��̑��Q�̈ꕔ�����ȕ��S���Ă��炤�C�Ȃǂ̕��Ƃ��Ă���B

�i5�j�����I�W

����܂ŁC�z�肵�Ă��Ȃ����������Ɏ���̊��Ԃ̖�肪����B�����J��Ԃ����x���������ꍇ�����I�W���m�������B����l�ƌٗp���悤�Ƃ����ƁC���邢�͒�����ɍl�@����IPO�i�V�K�������J�j�ł̓����ƂƊ�Ƃ̊Ԃɂ͑��݂����Ȃ����C��s�����Ƃւ̗Z�����y311�Łz�ӂ��J��Ԃ��꒷���I�W���o���オ��B�������̎s��C���ÏZ��⎩���ԕی����܂߂��ی��̎s��͂����̒��ԂɈʒu���C�����I�W�̖��������邱�Ƃ͂ł��Ȃ����C�����͑傫���Ȃ��B

�����I�W�̗��_�Ƃ��ẮC�@�J��Ԃ��ɂ���ď����W���\�ɂȂ�B�A����I�ȃy�i���e�B��p���邱�Ƃ��ł���C�Ȃǂɂ�郁���b�g������B�u�J��Ԃ��Q�[���̗��_�v���������L�v�ȕ��͂����B

�R�@���v�ҊԂ̏��ۗL�̔�Ώ̐�

���Ɏ�舵�����́C�����i�����C���Y�ҁj�̌ʂ̏ڍׁi�����j����}�N���o�ςɊւ�����ŁC������i���v�C����ҁj�̊Ԃ̏��i����ނ�̏�������@����ɂ���B���̌�������ł��傫�ȍv�����������B

3-1 ���D���x�Ə��〜���J���i�̃A���_�[�v���C�V���O

�����̌ʂ̓���������Ƃ��Ď�舵���C������̊Ԃł��̏��ۗ̕L�Ɋi�������邱�Ƃ���ɂ��錤���́C���D�Ƃ������i�t���s���ɍۂ��āC�u���҂̎v�ƌĂ�錻�ۂ������邱�Ƃ𖾂炩�ɂ��Č����҂̊Ԃő傫�ȊS���ĂB���҂ƂȂ�̂́C���������������Ă���s��Q���҂ł���B

3-1-1 ���̔�Ώ̐�

�i1�j���҂̎�

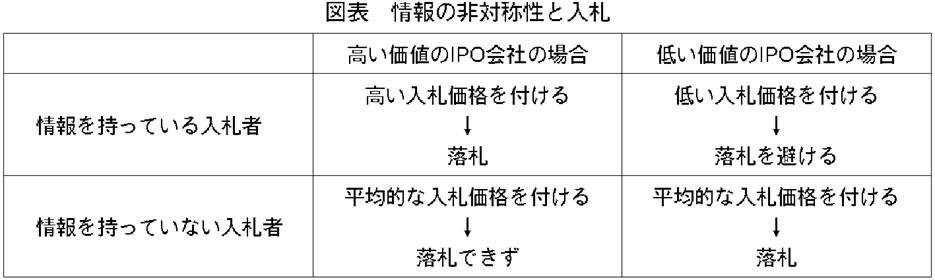

IPO�i�V�K�������J�j�ɂ����铊���ƊԂ̏��ۗL�̔�Ώ̐��͏��̔�Ώ̐��̑�\�I���͂�1�ł���C�������i���Î����ԁj�̎s��̕��͂ɑΔ䂳���B

IPO�ɂ������āC���J���i�����D�Ō��߂���B���̎d�g�݂��Љ�悤�B�ȒP���̂��߁C2�̉�Ђ�2�l�̓����Ƃ��e1���D����Ƃ��悤�B2�̉�Ђ͉��l�̍�����ЂƉ��l�̒Ⴂ��Ђł���Ƃ���B���D�ɎQ������҂͏��������Ă���҂Ə��������Ă��Ȃ��҂ł���Ƃ���B���Ƃ͊�ƂɌW����Ɗ�Ɗ��ɌW����ł���B

���D�Q���҂͓Ɨ��ŁC���ꂼ�ꂪ�����Ă��鎄�I�����݂��ɒm��Ȃ��C�����ċ��d�⌋���͂Ȃ��Ɖ��肷��B�܂��C���D�ɎQ�����Ȃ��Ƃ�������͋�����Ȃ��Ɖ��肷��i���������Ă���҂����D�ɎQ�����Ȃ��Ƃ��������͏d�v�ȏ��ɂȂ�j�B�e�l�̗\�z�������D�s���Ɠ��D���ʂ͎��̕\�̂悤�ɂȂ�B���������Ă��Ȃ����D�҂́C�������Ⴍ���Ȃ����ϓI�ȓ��D���i��t����C�Ƃ����O��������Ă���B

�y312�Łz

���̌��ʁC���������Ă��Ȃ����D�҂́C�ǂ���Ђ𗎎D�ł����C������Ђɂ͍��������������C������ւ�BRock (1986) �͂�������҂̎iwinners�f curse�j�ƌĂB

�����āC���������Ă��Ȃ����D�҂͂�����|�Y���邩�C�s�ꂩ��ޏo����B���̌��ʁC�s��ɂ͏��������Ă���Q���҂������c��B

�����̎s��̂悤�ɓ��D�Q���҂̐��������ł���Ƃ��āC�����������l���Ă݂�ƁCIPO��Ђ̕K�v�Ȋz�̎������B���ł��Ȃ��Ȃ�ʎs��͏������Ȃ��Ă��܂�IPO�s��͂Ȃ��Ȃ邩�C�c�����҂̊ԂōX�Ɍ��������D���s���邩�C�ǂ��炩�ɂȂ�B�c�����҂̊Ԃł̓��D�������C���ۗL�̗ʂƎ��̌������킢�ŁC����炪���ΓI�ɗ����̂͏��������Ă��Ȃ��҂Ɠ����^����H��B����䂦�C������ɂ��Ă��C������IPO�s��͂Ȃ��Ȃ�B

�i2�j�劲���،���Ђ̍s��

IPO�ɌW���W�҂ɂ́C���s��ƂƓ����ƂƂ����������҂����ł͂Ȃ��C�،���Ђ��܂܂��B����䂦�CIPO�ɌW��錈��ɂ͊W�҂̐��͑����B�����Ƃ̂Ȃ��ɂ́C�������悤�ɏ��������Ă�����D�҂Ə��������Ă��Ȃ����D�҂Ƃ����敪������B���s��Ƃ̂Ȃ��ɂ́C�D�LjȊO�ɁC�o�c�҂Ƒ劔��Ƃ���2�吨�͂�����B

���҂̎�����C���������Ă��Ȃ���ʓ����Ƃɂ����債�Ă��炢IPO�������w�����Ă��炤���߂ɁC�劲���،���Ђ͌��J���i��Ⴍ����C�Ƃ���������Rock (1986) �ɂ���Ē���C�L�����ڂ��ꂽ�B

�������Ȃ���C�،���ЂɂƂ��ẮC�����Ƃ������ڋq�ł͂Ȃ��C���s��Ƃ��ڋq�ł���B���J���i��Ⴍ�ݒ肷��C���s��Ƃ̒��B�����i���s������j�͏��Ȃ��Ȃ�BRock (1986) �̉����́C�،���Ђ��Ȃ����s��Ƃ̗��v���d�Ȃ����C���s��Ƃ��Ȃ������F�߂邩�̗��R�������C�����������Ȃ���ΐM�p�ł��Ȃ����ƂɂȂ�B

�،���ЁC�o�c�ҁC�劔��C�����ƂȂǂ̊W�҂̂����C�����I�Ȏ��_���Ƃ��C�����I�Ȏ��_���Ƃ�Ȃ���Ȃ�Ȃ��̂͏،���Ђł���B�X�̓����Ƃ͊�Ƃ��猩��Ί�{�I�ɒZ���I�Ȏ��_���������Ȃ��B���ݓI�����Ƃ��܂߂������ƈ�ʂ̎��_�́C���Ȃ̗��v���ڂ݂��s��̐U���̂��߂Ɏ��Ȃ̗��v��i��ŕ�����Ƃ͍l����ꂸ�C�Z���I�ł���Ƒ����Ȃ���Ȃ�Ȃ����낤�B�o�c�҂Ƒ劔��́C���s��Ƃ̃C���T�C�_�[�ł��邪�C���l�ȗ��R�ŁC��ʂɒ����ł͂Ȃ��B�s��̏���������T�邽�߂ɂ́C����䂦�C�،���Ђ����ے����I�Ȏ��_����s�����Ă���̂��ǂ����C�l�X�ȗ��Q�W�҂̒��������Ă���̂��ǂ����C���������Ȃ�ǂ̂悤�Ȓ������s���Ă���̂��C�����Ȃ���Ȃ�Ȃ����낤�B

�i3�j�A���_�[�v���C�V���O

���J���i�����̂悤�ɒႭ�ݒ肳���ƁC������ŏ�������ɕt�����l���Ⴍ�Ȃ�B���J���i�����l���Ⴍ�Ȃ錻�ۂ��A���_�[�v���C�V���O�iunderpricing�j�Ƃ����B�A���_�[�v���C�V���O�͑����̍���̍��͂��邪�C���ɑ����́i���ۏ㕪�͂���邷�ׂẮj���Ŋϑ�����Ă���B

���Ȃ݂ɁC�s��̗��������Ⴂ�i��������C�莝�����̔������e�ՂłȂ��j���ł͋t�ɁC���ϓI�ɂ������J���i�̕������l��荂���I�[�o�[�v���C�V���O�ioverpricing�j�������Ă���B

3-1-2 IPO���D�̎���

�i1�j�����������ւ̓��D�F���D�̍\��1

�y313�ŁzIPO�ł͓����̕����̍��i���Y�C�������j�ɑ����̐l�����D����B���D�Ώۂ̐��͑�������i���{�ł͓����ƂɂƂ��Ă͂ӂ��N��5000���܂Łj�̂ŁC�����i�̂悤�ȓ��D�Ώۂ�1�����Ȃ��ꍇ�̓��D�헪�Ƃ͓��R����Ă���B

�i2�j�������D�҂̖��F���D�̍\��2

�ǂꂾ���̐��̂ǂ̂悤�ȓ��D�҂��Q�����邩�킩��Ȃ��̂ŁC���D���邽�߂ɂ́C���̎����ɔ��������D���s��˂Ȃ�Ȃ��B�܂�C���߂̓��D�ɂȂ��Ă��܂��B

�i3�j���D�ҊԂ̏��������F���D�̍\��3

����������D�ґ��݂ɏ����������肦��B������Ӑ}���Ȃ��Ă��C���D����݂ɂ��邢�͈���I�ɘR��邱�Ƃ͂��肦��B

�i4�j���D���i����

���D���i�����D�ł������ׂĂ̓��D�҂ň�v������D����single-price auction�i�t�����X�j�ƁC���D�Œቿ�i�����܂�C����ȏ�̓��D���i��t�������D�҂͂��ꂼ�ꎩ�g�̓��D���i���x�������D�����i���{�j���r���Ă݂悤�B

�O�҃t�����X�̏ꍇ�C���D�҂͂��ׂČ����Ȉ����ɂȂ�B�����1865�N�t�����X�Ŕ������ꂽpari mutuel�iamong ourselves�̈Ӗ��Bmutual

betting�j���D�����ȗ��̓`���Ǝv����B�������Ȃ���C���D�҂͎��g�����D�������i���x�����`�����Ȃ��̂ŁC�������D����X�������܂��B���D�������i�ɁC���ۂ��̊z���x�����Ă��炤�Ƃ����C�ӔC�킹�Ȃ��ƁC���D���i�͂�����ł������Ȃ�B

��ғ��{�̏ꍇ�C�ق�Ƃ��ɍw�������������Ƃ́i���̐l�̌��E���p�Ɉ�v�����j�������i��t����̂ŁC�o�ϓI�ɂ͂��̕����̕��������ł���B

���̊ϓ_����C���͂��Ă݂�ƁC����܂łƂ͈Ⴄ�ʂ̊ϓ_�������яオ��B���������Ă�����D�҂Ƃ����ꍇ�́u���v�Ƃ͂����ς��Ɠ��O�̊�ƂɌW�����ł������B�t�����X��single-price

auction�����̏ꍇ�C���������Ă��Ȃ����D�҂ł����D�ł���\�������܂�͎̂����ł���B�������Ȃ���C���D�ɐ������邽�߂ɂ́C���D�҂Ɋւ���K�͂≿�i���z�Ȃǂ̏��������Ă��邱�Ƃ��K�{�ɂȂ�B

�i5�j��ʓ����Ƃ̍œK�ȍw���v��

�������Ȃ���C��ʓ����Ƃ��C���҂̎�������C���̔�Q���������ł���B�Ⴆ�C�������i�ƒႢ���i��2�����i���{�ł͗Ⴆ��2500���Âj���ē��D����悢�B��ʂɁC�����̃r�b�h������悢�B�܂��C���D�Ώۉ�Ђ̗��v�̕s�m�����������قǁC�Q���҂������قǁC���D�Ώۂ͊�������ĕ]������ׂ��ł���B

�Q���҂��������C���D�ҊԂőg�߂i����ꂽ���v�͌����ɕ��z����̂������ɂ���j�C�������ł��C����ɂ͕����̃r�b�h�����₷���Ȃ�B���D���i�Ɋւ��Ă��C���ʂƂ��ė��D���i������قǗ͂������d�⌋�����l������i�������Ȃ���Ƌ֖@�ᔽ�ɂȂ�ꍇ������j�B

�i6�j���I�Ɣ��I�ȗv�f

���D�Œቿ�i�Ƀr�b�h�����҂������ɂȂ�ꍇ�ɔނ�̊Ԃōs���钊�I�́C�قƂ�ǂ̏ꍇ�C���{���ł���B���I�҂����Ȃ��C���I���̂ɉ��l�����܂��B�����،���Ђ́C���̓_���c�ƂɎg���C���Ђ̗��v���ő剻����悤�Ɍ��J���̕��z���s���ƌ����Ă���B�����ɁC���y314�Łz�����I�ȗv�f�����荞�ށB���I�͎��ۍs���Ă��Ȃ��C�s���Ă��Ă��͂��Ȕ䗦�ł���C�Ƃ݂��Ă���B

�i7�j���҂̎̏d�v�x

���݂قƂ�ǂ̐�i���ł�IPO�̌��J���i���������BB�i�u�b�N�E�r���f�B���O�j�������̗p���Ă���BBB�����Ƃ́C���s��Ђ̎������Ō��肳�ꂽ���s���i�����ƂɁC���̊����͈͂̉��������@�֓����Ƃ̈ӌ����Q�l�ɐݒ肳��C����،���Ёi���s��ЂƂ̊Ԃœ����Ƃւ̌��J�����̔����������،���Ёj��ʂ��ē����Ƃ̐ςݏオ�������v����܂ł̉��i�ϓ����X�N�����Ă��Č��J�i���邢�͔���o���j���i�����肷������̂��Ƃł���B

���J���i���肪BB�����ɂȂ��Ă��C�قƂ�ǂ̍��ŃA���_�[�v���C�V���O���ϑ�����Ă���̂ŁC���D�ɂ����鏟�҂̎������A���_�[�v���C�V���O�̌����ł͂Ȃ��C���ƂɂȂ�B���̎��������炩�ɂȂ��Ă���C�A���_�[�v���C�V���O�̌����ɂ��ẮC���ɐ������̉����������悤�ɂȂ��Ă��邪�C�����ł͏ȗ������i12�B

���Ȃ݂ɁC�č��ȊO�̐�i���{��`����BB�������������ꂽ�̂́C�قړ���1990�N��㔼�ł���B�قƂ�ǂ̍��Ŕ��s��Ƃ͂ǂ��炩�̕������i���邢�͑�O�̕������p�ӂ���Ă���3�̂Ȃ�����j���R�ɑI���ł���B���{�ł́C���ׂĂ̊�Ƃ�BB������I�����Ă����B�������Ȃ���C�t�����X�ł͉ߔ���啝�ɉ���邪�C���Ȃ葽���̊�Ƃ͈ˑR�Ƃ��ē��D������I�����Ă���B

�i8�j���ꂽ���҂̖��

�S�m�S�\�̐_�͑��݂��Ȃ��͎̂����ł��邪�C�قƂ�ǂ̎s��Q���҂͉������ӕ���������Ă���B����́C����̎Y�Ƃɑ���m���ł�������C���x�Ȑ��ʓI���͂��ȒP�ɂł�����C�C�O���悭�m���Ă�����C�Ȃǂł���B

�����̐��E�ŋN���Ă��邱�Ƃ́C���������Ă���҂Ǝ����Ă��Ȃ��҂̊Ԃ̓��D�Ȃ̂ł͂Ȃ��C���҂͓��l�ɏ��������Ă��Ȃ�������͏��������Ă��邩�ǂ����ʂ̍��ł���B���̂悤�ȏ̂��ƂŁC���҂͏����ł��������D���i��t�������痎�D�ł����킯�ł���B

�s���ӕ����IPO�ɂ����āC�������l�������Ⴂ���̂���D�����̂ł���C�����������ƂɂȂ�B�u���ҁv�����ꂽ���ƂɂȂ�B

����ɏd�v�Ȕ�p��肪��������B���������Ă���҂͂ǂ̂悤�ɂ��ď����̂ł��낤���B��p���|�����ɏ��邱�Ƃ͂ł��Ȃ��i�t���[�����`�͂Ȃ��j�C�ƍl����̂��o�ϊw�I�ȍl�����ł���B����͊��q�̏��T������p�ł���B���D�œ������v���炱�̔�p�͍����������ׂ��ł���B�l�b�g�̗��v�́C���Ȃ炸�����v���X�ɂȂ�Ȃ���������Ȃ��B

���D�̂��߂ɂ͒������ɏ��T������p�������邪�C���D�ł��Ȃ���Δ�p�̉�����ł��Ȃ��B����v��p�Ƃ����B���ꂪ���D���̖��_��1�ł���B

3-1-3 IPO�ɂ�������Ƌ��Z����@�\

�i1�jIPO�ɂ�������\���Ǝs��̎��s

BB�����ɂ����ẮC���D�����̉^�c�V�X�e���E�^�c�҂ɑ����āC�劲���،���Ђ����������Ă���Ǝv����l�i�܂�@�֓����Ɓj����������ݎ��i���Ȃ݂ɋ@�֓����Ƃ���̏��ɑ����V���A���_�[�v���C�V���O�ł���Ƃ����������L�͂ł���j�C�����y315�Łz�����Ă��Ȃ��l�̎��v��\�z����B���ꂪIPO�ɂ�������\���ł���B

�����܂ł݂Ă������̔�Ώ̐��̌o�ϕ��͂����̕���ɓK�p����C���̂悤�ɂȂ�B���x�̍���������C�ǂ̍����C�����،���Ђ������͔��s��Ƃɑ���X�N���[�j���O���s���Ă���B���Z���ǁC������C�����،���Ђ�3�̑g�D�����S���ăX�N���[�j���O���s���Ă���ɂ�������炸�C���C�u�h�A�����ȍ~���������������đ����ɋN���āC���{�ł̓X�N���[�j���O���s�O��s�\���ł��邱�Ƃ������炳�܂ɂȂ����B

���s��Ƃ́C���R�C���g��ǂ������悤�Ƃ���s�����Ƃ�B���ɁC�Ɛт��F�����Ȃ���Ƃ̏ꍇ�͂���ł���B���̍s���͊��q�̂悤�ɃV�O�i�����O�ƌĂ��B�����܂Ŏ���Ȃ����v�Ǘ��CISO�擾�CIR�̓O��C�Ȃǂ����̎�i�ł���B

���̌��ʁC���Ɛтł����Ƃ��C�Ɛї\�z���ǂ��Ɠ����Ƃ���݂Ȃ���Ȃ��\����������Ƃ���CIPO��f�O���邱�Ƃ����낤�B�������̎s��ŋN���������i�����i���s�ꂩ������錻�ۂ�IPO�s��ł��N���肦��̂ł���B���ɁuIPO�s��̎��s�v�ł���B

���̌��ۂɑ��āC�劲���،���Ђ��C���҂Ƃ��āi�Љ�I�Ɂj�œK�ɍs������Ƃ���C�ǂ̂悤�Ȍ��ʂ�������̂��C�������錤���ɂȂ낤�B�Ⴆ�C�劲���،���Ђ����s��Ƃɑ��āC���ȑI���𔗂�悤�Ȍ��ۂ�IPO�s��Ɏ��ۂ���̂��ǂ����C���̎��ȑI���̓��e�͂ǂ̂悤�Ȃ��̂Ȃ̂��C�Ȃǂ̌�������������B�����͎����ł͂Ȃ��B

�Ⴆ�C�R�~�b�g�����g���C���i����Z���g�j�_��Œ��ڂ��ꂽ���ȑI���̃��J�j�Y������ސ�����C�����Ȋ�Ƃ͔��s����c��ʁi�����j�Ɏ萔����������悤�Ȏd�g�݂̔��s�萔���̌n��]�܂Ȃ��B���s�\��ʁi�����j�ł͂Ȃ��C�ނ�����ۂ̔��p�ʁi�����j�ɑ��Ĕ��I�Ȏ萔�����x�����d�g�݂�]�ށB���̂悤�Ȍ`�Ŕ��s�萔���̌n����C���s��ƂɑI����C���s��Ƃ̎������������B���Ȃ݂ɁC���ۂ͊����،���Ђ̔�����������嗬�Ŕ��s�萔���̌n�Ɏ��ȑI���̃��J�j�Y���͂Ȃ��B

�i2�j�t�@���h�̋��Z����@�\

����ɁC�����铊���t�@���h��IPO�ɑ�����Z������s���C���̔�Ώ̐���������炳���IPO�s��̎��s������ł��邱�ƂɂȂ�̂�������Ȃ��B�t�@���h�̋@�\�ɌW��C���̌�������͍���傫���Ȃ�悤�Ɏv����B

�t�@���h�̂�����G�O�W�b�g�i�o���j�헪�ɂ́C�@IPO�C�A������Ƃ̓��Y���ƂƓ��Ƃ̊�Ƃւ̔��p�C�B���p����_�������ƋƎ҂ւ̔��p�C�C����t�@���h�ւ̔��p�C�D����t�@���h�ւ̔��p�C�E��������Ǝ҂ւ̔��p�C�Ȃǂ�����i�C���i2007�j�ȂǎQ�Ɓj�B�t�@���h�͂��̎��X�̌o�Ϗɉ����čœK�ȏo����I�����Ă�����̂Ƃ݂���B

����䂦�CIPO�s�ꂪ����Ă���ꍇ�ɂ̓t�@���h�͑��̔��p���I�Ԃ킯�ł���B�܂�C�t�@���h�͎��s�����i�@�\�s�S�Ɋׂ����jIPO�s������ċ��Z������s���Ă���ƍl������̂ł���B

�t�@���h�́C���̔�Ώ̐�������������悤�Ɏ��O�R�����ڂ����s���Ă���B�܂��C�s���Ɋւ�����̔�Ώ̐�����R�����郂�����E�n�U�[�h��h�����߂ɁC������h��������C�C���Z���e�B�u�E�V�X�e���������ꂽ�肵�Ă���B

�����_���������C���̑����o�c�҂��D�ǂł��葱���C�����s������悤�ȃC���Z���e�B�u�E�V�X�e�����C�Ⴆ�Ό_����Ԓ��Ɛт��オ��Ζ����蓖�i�X�g�b�N�E�I�v�V�����Ȃǂɂ���āj�z������C�lj��o����������C�Ɛѕs�U�ɂȂ����Ƃ��ɂ��̖����蓖�����炵���Q�̈ꕔ�����ȕ��S���Ă��炤�C�Ȃǂ̕���ɂ���āC�Ƃ��Ă���B

�y316�Łz�x���`���[�E�L���s�^���iVC�j���x�������Ƃ�IPO�ł̓A���_�[�v���C�V���O���ώ@����邱�Ƃ������i�Q�l�����͏ȗ��j�B����䂦�C�A���_�[�v���C�V���O�͊����s��̈�ʓ����Ƃ��t�@���h�̋��Z����@�\��]���������ʂł���ƍl�������i13�B���Ȃ݂ɁC���҂̒m�����CVC�t�@���h�ȊO�̃t�@���h�ɂ��Ă͓��l�Ȍ����͑��݂��Ă��Ȃ��悤�ł���B

3-2 ���J�X�P�[�h〜���i�̃o�u���ƃN���b�V��

���J�X�P�[�h�iinformational cascade�j�Ƃ́C������Ă��鑼�̐l�C����͐g�߂ɂ���C���邢�ׂ͗̓����ƁC�̍s�������Ă��鎟�̓����Ƃ��^�����čs�����邱�Ƃ���n�܂錻�ۂł���B���̍ہC�^�����ꂽ�ŏ��̓����Ƃ����������Ă��čs�������̂��ǂ����͖��Ȃ��B�^��������2�Ԗڈȍ~�̓����Ƃ͎���Ώۏ��i�̏���K�����������Ă��Ȃ��B���̘A�������̌��ʂ́C�Q�W�s���iherding�j�ɂȂ���B�J�X�P�[�h�icascade�j�Ƃ͊K�i��ɕ��ꂽ��̂��ƂŁC��g�I�Ɂu�g�D�ŏォ�牺�֏���`�B���邱�Ɓv���Ӗ�����B

�����Ŏ�舵�����͎s��Q���҂����鏤�i���E�������Ƃ����s�ׂ��̂��̂Ƃ��ꂪ���肩�������w���ʂ̏��ł���B���J�X�P�[�h���_�́C���ɁC�s�ꉿ�i�Ɩ{�����l�̘������N���錴���͓����Ƃ̍������̌��E�ɂ���Ǝ咣����̂ł͂Ȃ��C���̓`�d�E�~�ωߒ��Ɍ��������߂�B�܂��C���R�ɏ�R�����Ŏ�����Ă��邱�Ƃ�O��ɂ������͂ł���B���R�ɘR��Ă��܂��C�����̏�y�ڂ��}�N���I�Ȍ��ʂ͂���B

3-2-1 ���J�X�P�[�h���_�̓W�J�Ƃ��̕]��

�i1�j���̓`�d�ƃo�u���E�N���b�V���̐��|��

Bikhchandani, Hirshleifer and Welch (1992)�CBanerjee (1992) �Ȃǂ́C�����Ƃ������I�ł���C��ɐV�����������W���C�،��̉��l�ɂ��Ċw�K���鐫���������Ă��C�u���v�̒~�ς����f����邱�Ƃ��N����C�����ƒB����C�ɔ��蒍�����邢�͔����������o�����Ƃ��N���邱�Ƃ������C���J�X�P�[�h�Ƃ����T�O������B

Bikhchandani, Hirshleifer and Welch (1992)�i14���������ȒP�ȗ���݂Ă݂悤�B����،��̏������l�̕��z���킩���Ă���Ƃ��C�،��̉��i�͌Œ肳����ł���Ɖ��肷��BN�l�̓����Ƃ��،����l�ɂ��ăV�O�i�������ꂼ�ꎝ���Ă���C���ɔ������邢�͔��蒍�����o���B�e�����Ƃ̃V�O�i���̐��x�͓����ł���Ƃ���B���ׂĂ̓����Ƃ͍����I�ł���C�����̎����Ă���V�O�i���ƌ��J���ł���ߋ��̎�����Ɋ�Â��āC�،��̉��l�𐄑�����B�،����l�����i��荂����Δ����������o���C�Ⴏ��Δ��蒍�����o���B�����ł�������_���ɒ������o���B���̂悤�Ȏs��ɂ����ẮC�命���̓����Ƃ��������V�O�i���������Ă���̂ŁC����ɔ����ď��̒~�ς��i�߂C�،��̐^�̉��l�����X�ɂ킩��悤�ɂȂ��čs���͂��ł���B

���ɁC�^������v�f�����āC���J�X�P�[�h���N���郁�J�j�Y����������悤�B�命���̓����Ƃ��|�W�e�B�u�ȃV�O�i���������Ă��邪�C�ŏ��Ɏ������1�Ԗڂ�2�Ԗڂ̓����Ƃ��l�K�e�B�u�ȃV�O�i�������R�����Ă���Ƃ��悤�B1�Ԗڂ̓����Ƃ̓l�K�e�B�u�ȃV�O�i�����y317�Łz�����Ă���̂ŁC���̏��Ɋ�Â��C���蒍�����o���B2�Ԗڂ̓����Ƃ́C1�Ԗڂ̓����Ƃ̔��蒍�������āC1�Ԗڂ̓����Ƃ��،����l�ɂ��ăl�K�e�B�u�ȃV�O�i���������Ă���Ɛ�������B�،����l�ɂ��āC�ގ��g�̂��̂����āC2�̃l�K�e�B�u�ȃV�O�i�����ώ@�������ƂɂȂ�C���蒍�����o���B���̌��ʁC3�Ԗڂ̓����Ƃ����Ƃ��|�W�e�B�u�ȃV�O�i���������Ă����Ƃ��Ă��i�l�K�e�B�u�ȃV�O�i���������Ă����珮�X�j�C1�Ԗڂ�2�Ԗڂ̎������ώ@�����l�K�e�B�u�̃V�O�i���Ǝ����������Ă���|�W�e�B�u�̃V�O�i���Ƒ������ĎZ�o�����،����l�͏،����i���Ⴂ�̂ŁC�����I����̌��ʂƂ��Ĕ��蒍�����o���B

4�ԖڂƂ��̌�̓����Ƃ��������R�ŁC�����I���f�Ƃ��Ď����̎����Ă���V�O�i���ɊW�Ȃ����蒍�����o���B���ʂƂ��āC�命���̓����Ƃ��|�W�e�B�u�ȃV�O�i���������Ă���ɂ�������炸�C�ŏ��Ɏ������1�Ԗڂ�2�Ԗڂ̓����Ƃ��l�K�e�B�u�ȃV�O�i�������R�����Ă��邽�߂ɁC�S�������蒍�����o�����ƂɂȂ�B�s��S�̂��猩��Ƃ���͔��I�ȍs���ł��邪�C���ۂ͂��ꂼ��̓����ƒB�̊w�K�ilearning�j�ƍ����I����̌��ʂł���B�����̎����Ă�����̔�d�͌y���Ȃ�C���ʂƂ��đ��l�̍s���ɒǐ�����BBikhchandani,

Hirshleifer and Welch (1992)�͂��̂悤�Ȍ��ۂ����J�X�P�[�h�ƌĂсC���s�̕ω��Ȃǂ̎Љ�ۂ�������镪�͋Z�@�ɂȂ����B

�����܂ł��Ȃ��C�|�W�e�B�u�ƃl�K�e�B�u�Ƃ������t���t�]���Ă����l�ȋc�_���W�J�ł��C�o�u���̃v���Z�X���L�q�ł���B

�i2�j�o�u���E�N���b�V���̔���

���J�X�P�[�h�̗��_�́C�����Ƃ̍����I���f�����I�Ɍ�����s���������炷�\�������邱�Ƃ������C�،��̉��i�`���ɂ�������̓`�d�E�~�ωߒ��̏d�v�����������B�o�u���̔��������łȂ��C�N���b�V���i�j�]�j�̔����ɑ��Ă�1�̐���������B

�����̌����͎�����J�j�Y���Ɋւ��鋭���O��Ɉˑ����Ă���B�Ⴆ�C��̗�ł͉��i���Œ肳��Ă��邪�C������邽�тɉ��i����������C���i���v���Ɏ��I���f����s��ł́C���J�X�P�[�h�͋N���Ȃ��B����䂦�C���i�Ɖ��l�̊W���l����ƁC���̃��J�j�Y�������i�̕ω����l�����Ă��Ȃ��̂͑傫�Ȍ��ׂł���B

���̔ᔻ���������邽�߂ɁCAvery and Zemsky

(1998) �͓I�s�m�����isecond order

uncertainty�j�CLee (1998) �͎���R�X�g�C�����f���ɓ��������B

������邽�тɉ��i���X�V�����ꍇ�ɂ����Ă��J�X�P�[�h���N���邱�Ƃ��������߂ɁCAvery and

Zemsky (1998) �͓I�s�m���������f���ɓ��������B�ނ�̃��f���ł́C�o�ςɑ傫�ȉe���������炷�悤�ȏd�厖���̔������s�m���ł���Ƃ��������̕s�m�����ievent

uncertainty�j�ƍ����x�̏����������Ƃƒᐸ�x�̏����������Ƃ̔䗦���s�m���ł���Ƃ������\���̕s�m�����icomposition

uncertainty�j�����݂��Ă���B

�����ď،��s��̃N���b�V���͎��̂悤�ȃ��J�j�Y���ŋN����B�܂��C�ᐸ�x�̏����������Ƃ̈ꕔ���������������R�o�����Ƃ���B��ʂɃC�x���g����������m�����Ⴂ�̂ŁC���߁C�}�[�P�b�g�E���[�J�[�͉��i���������������グ�Ȃ��B�������C���̒ᐸ�x�̓����Ƃ�����������ǐ��������I�ȃJ�X�P�[�h�������N�����B�}�[�P�b�g�E���[�J�[�͈�A�̔������������āC���x�̓C�x���g�����������Ɣ��f���C���i���傫�������グ����B�������Ȃ���C���Ԃ�����Ɍo�ƁC�����ʂɑ���ώ@���獡�܂ł̔����������ᐸ�x�̏����������Ƃ̃J�X�P�[�h�ł���ƃ}�[�P�b�g�E���[�J�[���F�����C�����ʼn��i��傫�����������C�N���b�V�����N����B

�y318�ŁzLee (1998) �́C����R�X�g�ɒ��ڂ��C��������s��ŃJ�X�P�[�h���N����d�g�݂�����B�������ƈ��̔�p����������C�Ɖ��肷��B���g���[�_�[�i�����x�̏����������Ɓj�͂��������o�����������Ō��߂�̂ŁC������瓾��ꂽ���v���R�X�g�����鎞�����������o���B����R�X�g�̑��݂ɂ���āC���g���[�_�[�̒������ꎞ�I�Ɏ~�܂邱�Ƃ����蓾��B���̌��ʁC�ᐸ�x�̏������g���[�_�[�B�͂��炭�������o�����ɑ҂B���̌�C�����x�̏������g���[�_�[������C�������o���ƁC����܂ő҂��Ă��������Ƃ���C�ɒ������o���B�����Œ~�ς��ꂽ���C�Ɏs��ɓ���C���i���}���ɕω�����C�Ƃ����킯�ł���B

�i3�j���J�X�P�[�h���_�̕]��

�ˑR�N�����������ȏo�������s�ꂪ���������Ă����Ƃ������J�j�Y���̑��݂͒N���������Ă����ƌ����Ă悢�悤�Ɏv���B���������Ă����ɂ��Ă��c�`�ɂȂ�댯���s��ł���B����̓J�I�X�I�ȃ��J�j�Y���Ɖ��߂��Ă悢���낤�B

�،��s��ł͈ꕔ�̓����Ƃ����l�̔��蒍�������āC������،����l�Ɋւ���l�K�e�B�u�ȃV�O�i���Ɖ��߂��C�ǐ����Ĕ��蒍�����o�����Ƃ͎��ۂɂ���B���蒍�����X�Ȃ锄�蒍�����ĂсC�s��̃N���b�V���������N�����Ƃ������J�j�Y���͎��ۓ����̂ł���B���̈Ӗ��ŁC���J�X�P�[�h���_�͂��������f�������Ă���C�����I�Ȃ̂�������Ȃ��B

�`���I�ȃo�u���̃��f���́C�o�u���̔���������ł��邪�C���̃N���b�V���i�j�]�j������I�ɐ����ł��Ȃ������B���J�X�P�[�h�̗��_�́C���������I�ɐ�������B���̓_������I�ł���B����炪�C�ǂꂾ����ʓI���C�����I���C�]���͍���֘A������،������łĂ���̂�҂��˂Ȃ�Ȃ��悤�Ɏv����B

�����Ƃ����W���C�w�K������Ƃ́C�،��̉��l�ɂ������S�Ă̏��ł���B���J�X�P�[�h�̉ߒ��ɂ����āC�����̏��̒~�ωߒ�����N���錴������C�����̏��̒~�ς����f����C�s�ꉿ�i�Ɩ{�����l�̊Ԃ̘������N����B���J�X�P�[�h�̗��_�ɂ����ẮC���̒~�ωߒ����i�ނɂ��������āC�،��̖{�����l�����肷��v�����́i�Ȃ�������j�ɂ���C���̓����Ƃ��ǂ��s���������Ƃ�����d�������悤�ɂȂ�B���J�X�P�[�h�ߒ��̓r������C�~�ς����f�������Ƃ́C���ɏ،��̖{�����l�����肷�鏔���ł���B

�������Ȃ���C���ۂ̂Ƃ���́C���J�X�P�[�h���N���Ă��C������������Ƃ͏،��������ǂꂾ�������߂����C���������̂������ǂꂾ�����邩�C�̎����Ɗz��T���Ă����Ȃ���Ȃ�Ȃ��̂ŁC���ׂĂ̏��̒~�ς��~�܂��Ă��܂��킯�ł͂Ȃ��B

�i4�j���Ə��J�X�P�[�h

��ɁC���i�̏�̕��͂ŏq�ׂ��悤�Ș_�_�������ł��w�E�ł���B�����ɂ������ē����Ƃ��{���l��������Ƃ́C�����┃����̏���łȂ��C��Ɠ����}�N�����܂ł��܂ށC�l�X�ȏ��ł���B

���J�X�P�[�h�̕��͂ɂ����āC�����Ƃ��l������傽����Ƃ́C��Ɠ�����}�N�����ł͂Ȃ��C�l�X�ȏ��̂��������┃���肻�ꂼ�ꂪ�D�荞�C���邢�͎�荞�C���ʓ������ꂽ���ł���B�{���C�s��Q���҂������ɂ������Ē��ׂ���ɂ͌ʂ̗l�X�ȏ�܂܂�邽�߁C���̓����Ƃ̓����s�����������Ă��Ă��̓����Ƃ��ǂ̗v���̂��߂ɓ��������߂����C�����s����ω�����������m��͈̂�ʂɍ���ł���i����͂��邽�߂ɐ��I�ɃG�R�m�~�X�g��A�i���X�g�̎菕��������j�C���̓����Ƃ̓����s���ɑΉ����Ď��g����̓I�ɂǂ��s������ׂ����͔��ɓ������ɂȂ�B�^�������邾�����Ή���ł͂Ȃ����낤�B���̓_�ŁC���J�X�P�[�h�̕��͂ƌ����̊Ԃɑ����M���b�v������B

�y319�Łz���i�����łȂ������Ƃ��l�X�ȏ���D�荞��ł���C��荞��ł���̂ŁC���i���ς��������Ƃ����āC�����Ƃ�����s�����Ƃ�������Ƃ����āC���ꂪ�ǂ�ȗv���ɂ��̂��C���i�Ⓤ���Ƃ̓����s�����������Ă��Ă킩��킯���Ȃ��B����䂦�C���i���������ꍇ�����łȂ��C���̓����Ƃ̓����s�����݂Ă��C�Ȃ������Ȃ�̂��C�Ȃ���������̂��C���̌�����T�邽�߂ɍX�ɏ����W�߂Ȃ��Ă͂Ȃ�Ȃ��ꍇ���ւ���B�G�R�m�~�X�g��A�i���X�g�̈ӌ���^���ɕ������Ƃɂ��Ȃ�B����䂦�C��̏��J�X�P�[�h�̉ߒ��͎��ۏ㎝�����Ȃ��킯�ł���B

���J�X�P�[�h�̗��_���������ɐ�������̂́C���������Ă��Ȃ������Ƃ��ɂ߂đ������ߔނ炪���݂ɓ��a���I�Ɉˑ����邽�߂ɑ��݂̍s���ɍ����S�����ꍇ�C���邢�͔ނ炪�G�R�m�~�X�g��A�i���X�g�̈ӌ����Ȃ��i�����Ȃ��j�ꍇ�C�Ɍ�����悤�Ɏv����B�������Ȃ���C�����C�����i�Ȃǂ̃t�@�b�V�����̗��s�ɂ��ẮC�u���̑��̏��v���ʂ��������������C���J�X�P�[�h���_�͑Ó�����悤�Ɏv����B

3-2-2 �l�b�g���[�N���猩�����J�X�P�[�h

�i1�j���J�X�P�[�h�ƃl�b�g���[�N

���̗��_�Ƃ͈Ⴄ���_���Ƃ����Ӗ��ŏ��J�X�P�[�h���_�����ڂ��C��Ƃ��Ď�舵�����͑��̓����Ƃ̔������ł���B���J�X�P�[�h���_�̂Ȃ��ɂ����铊���ƊԂ̊W�́C���R�C�Ɨ��ł͂Ȃ��B����ł́C���ɂ���Č��т���ꂽ�C�ǂ̂悤�ȓ����ƊԊW�i��q�̂悤�Ƀl�b�g���[�N�ƌĂ�ł��悢�j�Ȃ̂��C���m�ȂƂ��낪����B�����C�����i�Ȃǂ̃t�@�b�V�����̂悤�ɁC�����Ƃ��X�������P�ɕ����Ă��āC���X�g�����ŐH�����Ă��āC���p�ق⌀��Ŋӏ܂��Ă��āC���X�ɓ`�d���Ă����l�b�g���[�N�ł͂Ȃ����낤�B

������̂Ȃ��̃s�b�g�ɂ����ẮC���ׂĂ̏ꗧ���̐l���Q���҂��ׂĂ̔����������킩��B���̂悤�Ȋ��ɂ����āC�ꗧ���g���[�_�[���ڋq����̒����ł͂Ȃ��C�Ǝ��̔��f�Ǝ��Ȏ����Ɋ�Â��������o���Ȃ�C���J�X�P�[�h�͋N���邩������Ȃ��B�������Ȃ���C�ꗧ���g���[�_�[�͂����ς�ڋq���{�Ђ���̒����Ɋ�Â��Ĕ������Ă���̂ŁC�������s�b�g�̓R���s���[�^�ɑ������̂ŁC���J�X�P�[�h���N����\���͂Ȃ��ɓ������B

���f�B�A�ɂ��j���[�X�ł́C��������J��������̔��蒍�������̈�ʓ����Ƃ̐S�������������C����S�̂���������������������Ό�����B����䂦�C��������Ƃ���j���[�X���������Ƃւ̈���I�l�b�g���[�N���܂��Ó�����悤�ɍl������B����ȊO�ɁC�،���ГX���J�E���^�[�ŋ�X�ׂɍ������Ȃǂ́C�g�ݍ��킹�������h���ȃ����h���E�l�b�g���[�N�ɋ߂��ꍇ�����낤�B�������Ȃ���C�����̏ꍇ����ȏ�̓`�d�͕s�\�ɂȂ�̂����ʂł��낤�B���_�I�Ɍ����C���J�X�P�[�h���Y��������w�i�E���͌����ɑ��݂��Ȃ��̂ł͂Ȃ����Ǝv����B

���ɂ͎��W�������̂Ǝ��W����Ȃ����̂�����悤�ɁC���ɂ͓`�B�������̂Ɠ`�B����Ȃ����̂�����B���ɂ́C�o�ώ�̂��Ӑ}���ē`�B������̂����łȂ��C�Ӑ}���ꂸ�ɓ`�B�������̂�����B���J�X�P�[�h�̗��_�́C�Ӑ}���ꂸ�ɓ`�B�������݂̂Ƀn�C���C�g�ĂĂ���悤�ɂ݂���B

��`�B�\�ȏ�ԂɂȂ邱�Ƃ�ڑ�����Ƃ������C���̏ꍇ�C���̏o����͈Ӑ}���Ă��Ȃ��Ă��C���̎�͂���u����ڑ��v���Ă���B�ڑ�����C��`�B�����Ƃł���C�`�B���Ɠ`�B��̊Ԃ̊W���l�b�g���[�N�Ƃ������C���̓_�����ɐ������悤�B

�i2�j�l�b�g���[�N�ɂ�������ƈӎv����

��ɏ��J�X�P�[�h�̉ߒ�����������ہC3�Ԗڂ̓����Ƃ����ꂽ���C���Ƃ��ށE�ޏ����|�y320�Łz�W�e�B�u�ȃV�O�i���������Ă����Ƃ��Ă��i�l�K�e�B�u�ȃV�O�i���������Ă����珮�X�j�C1�Ԗڂ�2�Ԗڂ̎������ώ@�����l�K�e�B�u�ȃV�O�i���Ǝ����������Ă���|�W�e�B�u�ȃV�O�i���Ƒ������ē������肷��Ɖ��肳��Ă����B���̃l�b�g���[�N�́C����䂦�C������Â����j�ł��ߒ��̉ߋ��ɂ͏o���_�܂Ŗ߂��ăl�b�g���[�N����������B�܂��C���J�X�P�[�h�̗��_�ł́C�l�b�g���[�N���܂܂��o�ώЉ�S�̂��l���̑ΏہC�ӎv����ޗ��ɂȂ邱�Ƃ͂Ȃ��B�l�b�g���[�N�̏��\���Ƃ����_�ł́C���J�X�P�[�h�̗��_�ōl������l�b�g���[�N�͔��ɕς�����l�b�g���[�N�Ȃ̂ł���B

�l�b�g���[�N�̏��\���Ƃ����_�ł́C���`�B�̗���̂Ȃ��ł����������l�O�܂ł̍s�����e������C�Ƃ����ߎ���I�imyopic�j�Ȉӎv���肪�_������̂��ӂ��ł���B���J�X�P�[�h�̉ߒ��ɂ����ăl�b�g���[�N�̏��`�B�̗���̏o���_�ɂ܂Ŗ߂��ď�l����̂͂ǂ�ȍ����E���J�j�Y�����g�ݍ��܂�Ă���̂ł��낤���C�s���ł���B

������ꂽ�l�E�g�D����Ȃ郍�[�J���E�l�b�g���[�N�̂Ȃ��ŁC���͌����邪����炩�瓾������Ɋ�Â��Ĉӎv���肳���C���邢�́C�l�b�g���[�N�S�̑���\�z���Ă����̐�����Ɋ�Â��Ĉӎv���肳���C�Ƒz�肷��̂�����ȃ��f�����ł��낤�B

�i3�j���J�X�P�[�h�̍L����

����ڑ��̃l�b�g���[�N�ɂ́C�l�b�g���[�N���傫���Ȃ�U�����g�ݍ��܂�Ă��Ȃ��B���铊���Ƃ��m���ɑ��̓����Ƃɏo����J�j�Y�����L�q����Ă��Ȃ��B����ɁC���J�X�P�[�h�ߒ��ɂ����ẮC�l�b�g���[�N�ڑ��̃R�X�g�͋ɂ߂ĒႢ���C���̕։v�͋ɂ߂ĕs�m���ł���悤�Ɏv����B����䂦�C�l�b�g���[�N���傫���Ȃ炸�C�r���ŏ��ł���\�����\������B

���������l�b�g���[�N�̋K�͂͂ǂ����܂�̂��́C���k�ȗ��_������̂��ǂ����킩��Ȃ����C�U�����g�ݍ��܂�ĂȂ������ɂ͉i�������Ȃ����Ƃ͊m���ɂ�����B����䂦�C���J�X�P�[�h�͖����Ɋg����Ȃ����낤�B

�����̐��E�ł́C�قƂ�ǂ̏ꍇ�}�[�P�b�g�E���[�J�[�����݂��Ȃ��̂����ۂł���B���Ƃ��}�[�P�b�g�E���[�J�[�����݂���悤�ȍ��ł����Ă��C�}�[�P�b�g�E���[�J�[�����J�X�P�[�h���N�����Ă���킯�ł͂Ȃ��̂ŁC�l�b�g���[�N���K�͂ɂł���킯�ł͂Ȃ��B

���J�X�P�[�h�̗��_�́C���ۓI�Ȋϓ_����݂�ƁC�ЂƂ̂������ɂ߂ċH�ȉ\�����������ɉ߂��Ȃ��C�Ƃ�����̂ł͂Ȃ����Ǝv���B

�i4�j���J�X�P�[�h�ɂ��Ă̂��̑��̌��E

���J�X�P�[�h�ߒ��̕��͂ɁC�Ӑ}���ē`�B�������������邱�Ƃ��\�ł���B�x���icheating�j���Ƃ�_���Ĕ��蔃�����t�ɍs������킯�ł���B�^�������铊���Ƃ��������C��葽���̓����Ƃ��^�������钼��ɔ��Δ����œ�����Η��v�������邱�Ƃ��ł���B�����Ƃ��x�����Ƃ������C������x�����B���Ȃ݂ɁC���̏ꍇ����ڑ����Ă��铊���Ƃ͋U���ő傫�Ȕ�Q����i��������j���Ƃ����肦��B�x�������͎s��h����_����������}�������ƂɂȂ�C���Z���i����@�i���،�����@�j��Y�@�ɐG��邱�Ƃɂ��Ȃ�B

�l�b�g���[�N���̈Ӑ}�I�ɒ��ڐڑ����ꂽ��̂̊Ԃł́i�����́j���͋��L�����B�������̏���L�����Ƃ͏��̈ꕔ���邢�͑S�̂ɂ��ċ��ɏ��L���邱�Ƃ��Ӗ�����B���̌��ʁC���̓l�b�g���[�N�̓����𑊌݂Ɉړ�����B���ꂪ���ƃl�b�g���[�N�̊W�ł���B

���̓`�B���Ɠ`�B��̊Ԃɂł���l�b�g���[�N�̓��ŁC�Ӑ}�I�ɐڑ����ꂽ��̂̊Ԃł͏��͋��L����邪�C�Ӑ}�����ڑ����ꂽ��̂̊Ԃł͏��͈���I�ɗ���C���͋��L����Ȃ��B���J�X�P�[�h�̗��_�������̂͂��̂悤�ȃl�b�g���[�N�i�����ƊԊW�j�ł���B

�y321�Łz�l�b�g���[�N�ɂ́C�d�b�ԁC�C���^�[�l�b�g�ԁC�S���C������ȂǂƁC�e���C������ɂ�����M�p�ȂǁC��ނ̈قȂ���ނ��̃l�b�g���[�N�����邪�C���J�X�P�[�h���_����舵���l�b�g���[�N�i�����ƊԊW�j�͓���ł���B����ɕ��͂��邽�߂ɂ́C�l�b�g���[�N���_����ڋ߂��Ȃ���Ȃ�Ȃ��B

3-2-3 ���J�X�P�[�h�Ə��@�ւ̖���

���@�ցi���@�ցj���u�o�u���̒��������݂���܂��v�Ƃ����悤�Ȑ����������o�������Ă���C���āC���J�X�P�[�h�̉ߒ��͂ǂ��Ȃ��Ă������낤���B���J�X�P�[�h�̌����͂ǂ��ł��낤���B��@�̓����𐳂����x�����Ȃ��������Ƃ́C�o�u���̊g��ƕ���ɐӔC�̈�[���Ă���B

��ɁC���J�X�P�[�h�̐i�s�͓����Ƃ̍����I�Ȉӎv����Ɋ�Â��čs����C�Ɖ�������B�������Ȃ���C����͏��s�҂ɂƂ��č����I�Ȍ���ɉ߂��Ȃ��B��҂͂���t�@���_�����^���Y�𐳂����q���ɑ����Ď�����Ă���B���s�҂͂���ɂ͊�Â����^���ɓO���i�O���邵���Ȃ��j�Q�W�̓����Ɏ�����ς˂�B�Q�W�s���Ɋ�Â�������K���t�@���_�����^���Y�Ɋ�Â�����ɕ�����킯�ł͂Ȃ����C�������ǂꂾ���c��ނ��\�z�ł��Ȃ��i�u���~�ނ��H�@���āB���̐l�ɕ����Ă���v�ƌQ�W�͓����邾�낤�j���ߕ��ϓI�ɑ傫�ȑ�����ւ�B

���s�҂ł����Ă������ȓ����Ƃ͑�������̂��ߏ��@�ցi���@�ցj�̈ӌ��⒉�����Q�l�ɂ��邾�낤�B����o�u���̌`���Ɉ���ʂ������Ƃ�����邩������Ȃ��B���@�ւ̎Љ�I�����������ɂ���B

3-3 ���̔�Ώ̐��̌v���ƕ���

���̔�Ώ̐��̒��x���v�����������́C���҂̒m�����C�Ȃ��B�]�܂����o�ϐ����i�Ɗ֘A�Â��̂ł���`�ł́C�s��̔�Ώ̏��̎��Ԃ͂܂����炩�ɂ͂���Ă��Ȃ��B

���̔�Ώ̐��̌��ʂ͂���ꍇ�̐ڋߖ@�͂��̂悤�ɂȂ�B�s�m�����̗v�f��3�ɕ������ĕ��͂ł���B�܂��istate�j�̕��ށC���ꂪ������m���iprobability�j�C���̂��Ƃł̃��^�[���ireturn�j�̑傫���C�ł���B

��ʂɁC�t�@�C�i���X����ł͕s�m�����Ƃ����ꍇ�C�̕��ނƃ��^�[���̒l�͌Œ肵�i�^����ꂽ���̂ƍl���j�C�\�z�m�����s��Q���ҊԂňقȂ�ꍇ���w�����Ƃ������B���������Ă���s��Q���҂́C���������Ă��Ȃ��s��Q���҂Ɣ�ׂāC���̗\�z�m�������Ă���B

�����s��Q���҂��S�m�S�\�Ȍl��`�҂ł���C�����̂��ׂĂ����ʂ���B�Ȃɂ��L�������킩��C�����Ƃ����^�[���̍������Y�ɏW����������͂��ł���B���̌��ʁC���i�͑��ӏ㏸���邾�낤�B���i���㏸����̂�m�����C���������Ȃ��s��Q���҂����̎��Y���w�����n�߁C���i�͂���ɏ㏸����B���q�̂悤�ɁC���i��ʂ��ď��͕q���Ɏs��S�̂ɗ���Ă��܂��B

����䂦�C�m��100���ŏ�����\���ł���s��Q���҂͑��݂��Ȃ��C�Ɖ��肷��̂��o�ϓI�Ɍ����I�ł���B���ےN�������̂��Ƃ͂킩��Ȃ��̂ł���B

���������Ă��Ȃ���C�ɑ��Ĉ�l���z��z�肷��̂������ł���B�s�ꉿ�i��m������ł͂����Ȃ�Ȃ����낤���C�����m��O�͓��m����\�z����͂��ł���B���ۗL�̗L�薳�������^�[���ɂǂ��e�����邩���͂���Easley-Hvidkjaer-O�fhara (2002) �ł͈ȏ�̂悤�ȏ��\���ɂȂ��Ă���B

���������Ă���s��Q���҂��C���������Ă���Ƃ����Ă��C���ΓI�ɂ�荂���m�x�̍������^�[�����z��m���Ă���ɉ߂��Ȃ��B���������Ă���̂́C����K�I��i���܂߁C���炩�̕��@�őΉ����x�����ē��肵������ł���Ƒz�肷��̂����ʂł��낤�B�����āC�����y322�Łz��ɂ������Ďx�������T������p�́C���m�x�̍������z��m���Ă��邱�Ƃɂ���ē�����Ғ��߃��^�[���i�ꍇ�ɂ���ăv���X�E�v���~�A���j�ƈ�v����C�Ƃ݂Ȃ��̂��o�ϊw�I�ȕ��͕��@�ł���B���m�x�̍������z�Ƃ́C�����m���ɋN����^�̏ɑ��āi���̎���ő������j���U�̒Ⴂ���z�̂��Ƃł���B

���Ȃ݂ɁC�O�߂̏��J�X�P�[�h�ߒ��ł́C���̓R�X�g���������Ɏ��W����邱�Ƃ��z�肳��Ă���B���ꂪ�o�u���Ƃ��̕�����N�����Ƃ���C�����i�����j���������̂͂Ȃ��B

�S�@�܂Ƃ�

�m�C�Y�i�s�m�����j�Ə��T������p�����̉��l�ɉe�����Ă��邱�Ƃ��l�@�����i�C���i2008�j�j��C���_������ɍL���C�����҂Ǝ��v�҂̊Ԃ̏���Ώ̐��C���v�ҊԂ̏���Ώ̐��Ɋւ��āC�ڂ������Ă����B����ɂ́C���T������p�ȂǗl�X�ȏ��֘A�̔�p�����݂��Ȃ��Ƃ����Ӗ��Ŏs�ꂪ���S�ł���C���Z����@�ւ����݂���]�n�͂Ȃ����Ƃ��݂Ă����B����䂦�C���̂悤�Ȋϓ_������@�\�������Z����@�\�Ɋ֘A����c�_�ɔ��W������K�v������B����@�\���c�ދƎ҂̕�V�̌n�����̋@�\�̏\�S�̔����ɂƂ��ďd�v�ł��邱�Ƃ����͈Âɂ݂Ă����B���̓_�͍���ڍׂɕ��͂���K�v������B����ɂ́C���l�b�g���[�N�͂��C���Z�L�����e�B�Ƃ��̓����C�����ăt�@���h���s���Ă�����Z����@�\�͂��邱�Ƃ�����Ɏc���ꂽ�ۑ�ɂȂ�B

�Q�l����

Akerlof, G. A., �gThe Market

for �eLemons�f: Quality

Uncertainty and the Market Mechanism,�h Quarterly Journal of Economics, 84 (3), Aug. 1970, pp. 488-500.

Allen, F. and Gale, D., (2000), �gFinancial Contagion,�h Journal of Political Economy, 108, pp.1-33.

Amihud, Y., �gIlliquidity

and Stock Returns: Cross-section and Time-series Effects,�h Journal of

Financial Markets, 5, 2002, pp.31- 56.

Arrow, K. J., �gUncertainty

and the welfare economics of medical care,�h American Economic Review,

58, 1963, pp. 941-973.

Avery, C. and Zemsky, P., �gMulti-Dimensional

Uncertainty and Herd Behavior in Financial Markets,�h American Economic Review,

88 (4), 1998, pp. 724-748.

Banerjee, A. V., �gA Simple

Model of Herd Behavior,�h Quarterly Journal of Economics, 107,

1992, pp. 797-817.

Bikhchadani, S., Hirshleifer, D. and Welch,

Bikhchadani, S., Hirshleifer, D. and Welch,

Easley, D., Hvidkjaer, S. and O�fhara, M., �gIs

Information Risk a Determinant of Asset Returns?�h Journal of

Finace, LVII 5, October 2002, pp. 2185-2221.

Fama, E., �gEfficient

Capital Markets: A Review of Theory and Empirical Work�h, Journal of Finance

25: 1970, pp. 383-417.

�y323�ŁzFarrell, J. and G. Saloner (1985), �gStandardization, Compatibility, and Innovation,�h Rand Journal of

Economics, 16.1: pp. 70-83.

Farrell, J. and G. Saloner (1986), �gInstalled Base and Compatibility: Innovation, Product

Preannouncements, and Predation,�h American Economic Review,

76.5: pp. 940-955.

Gale, D. M. and Kariv, S., �gFinancial Networks,�h American Economic Review,

May 2007, 97(2), pp. 99-103.

Goldsmith, R., (1969), Financial Structure and Development,

Grossman, S. and Stiglitz, J., �gInformation and Competitive Price Systems,�h American Economic

Review, 66 (May 1976), pp. 246-253.

Grossman, S. and Stiglitz, J., �gOn the Impossibility of Informationally Efficient

Markets,�h American Economic Review, 70 (3), June

1980, pp. 393-408.

Hou, K. and Moskowitz, T. J., �gMarket frictions, price delay, and the cross-section

of expected returns,�h Review of Financial Studies, 2005,18,

pp.981-1020.

Jaffee, D., and Russel, T., 1976, �gImperfect information, uncertainty, and credit

rationing,�h Quarterly Journal of Economics 90 (4),

pp. 651-666.

Katz, M. L. and C. Shapiro (1985), �gNetwork Externalities, Competition, and Compatibility,�h American Economic

Review, 75.3: pp. 424-440.

Katz, M. L. and C. Shapiro (1986a), �gProduct Compatibility Choice in a Market with

Technological Progress,�h

Katz, M. L. and C. Shapiro (1986b), �gTechnology Adoption in the Presence of Network Externality,�h Journal of

Political Economy, 94.4: pp. 822-841.

Katz, M. L. and C. Shapiro, �gProduct Introduction with Network Externalities,�h Journal of

Industrial Economics, Vol.40, pp.55-83, 1992.

Katz, M. L. and C. Shapiro (1994), �gSystems Competition and Network Effects,�h Journal of Economic

Perspectives, 8.2: pp. 93-115.

Kyle, A. (1985), �gContinuous

auctions and insider trading,�h Econometrica 53, pp.

1315-1335.

Lee, I-H., �gMarket

Crashes and Informational Avalanches,�h Review of Economic Studies,

65, 1998, pp. 395-411.

Lee, I-H., �gOn the

Convergence of Informational Cascades,�h Journal of Economic Theory,

61:2, December 1993, pp. 395-411

Leitner, Y., �gFinancial

Networks: Contagion, Commitment, and Private Sector Bailouts,�h Journal of Finance, V. LX, No. 6, December 2005, pp.2925-2953.

Leland, H. and Pyle, D., �gInformation

asymmetries, financial structure and financial intermediation,�h Journal of Finance, 1977, 32, pp. 371-387.

Milgrom, P. and Roberts, J., Economics, Organization and Management, 1992, Prentice Hall. �|�[���E�~���O����and�W�����E���o�[�c���C���쐳���E�ɓ��G�j�E���䐰�Y�E���ؕ��w�g�D�̌o�ϊw�x�CNTT�o�ŁC1997�N11���B

Rock, K., �gWhy new

issues are underpriced,�h Journal of Financial Economics, 15,

1986, pp. 187-212.

Shockley, R. L. and Thakor, A. V., (1997), �gBank Loan Commitment Contracts: Data, Theory and Test,�h Journal of Money,

Credit and Banking, Vol.29, pp.517-534.

Spence, M., �gJob Market

Signaling,�h Quarterly Journal of Economics, Vol.87,

No.3, 1973, pp. 355-374.

Stiglitz, J. and Weiss, A., 1981, �gCredit rationing in markets with imperfect information,�h American �y324�ŁzEconomic Review 71(3), pp.

393-410.

Thakor, A. V. and G. F. Udell (1987), �gCompetition, Risk Neutrality and Loan Commitments,�h Journal of Banking

and Finance, Vol.11, pp.449-471.

�˓c���T�i2003�j�u�l�b�g���[�N�Y�Ƃ̐��Ԋw�v�C�ѕq�F�ҁw���{�̎Y�ƃV�X�e����5��: �R�~���j�P�[�V�����E�l�b�g���[�N�x�CNTT�o�ŎЁC74-110�ŁB

�_�ːL��w����Q�[�����_�Ə��̌o�ϊw�x���{�]�_�ЁC2004�N�B

���q ���E�n粒q�F�i2004�j�u�������V���b�N��Ƃ��ẴR�~�b�g�����g���C���F���̌��ʂɊւ�����ؕ��́v�c����w�C2004�N�B

�X�e�B�O���[�iStigler�j�CG. J.���C�암�ߕF�E�C�������w���i�̗��_�x��4�ŁC�L��t�C1991�N3���B

�X�e�B�O���b�c�CJ.�C�w�~�N���o�ϊw�x��2�ŁC���m�o�ϐV��ЁC2000�N�B

�V���s���CC.•���@���A���CH.�C��{�����Ė�w�l�b�g���[�N�o�ς̖@���xIDG�W���p���C1999�N�B

�C������w���ۊ�Ƌ��Z�_�x���m�o�ϐV��ЁC1991�N�B

�C������E�j�R����u�킪���X�������s��̌��J���i����ɂ�����u�b�N�E�r���f�B���O�����v�w�،��o�ό����x41���C2003�N3��, pp.143-157�B

�C������E�j�R����u�V�K�������J����o���Ƃ��̎��v��〜�͂����݉����Ȃǂ̌���〜�v2004�N7���C�������B

�C������E�j�R����u�I�[�i�[��Ђ�q��Ђ̊������J�v�w�،��o�ό����x47���C2004�N9��, pp.65-82�B

�C������E�j�R����uIPO���^�[���E���o�[�T��〜��������O��IPO�p�t�H�[�}���X�̃A�m�}���[���́v�w�w�K�@��w�o�Ϙ_�W�x�C2005�N10���CVol.42�CNo.3�Cpp. 197-208�B

�C������i2006a�j�uIPO��������O��̊������ڂƓ����Ƃ̍s���F�č��̌����̓W�]�v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N1���Cpp.231-249�B

�C������i2006b�j�uIPO�ɂ��������،���ЂƔ��s��Ƃ̍s���F�č��̌����̓W�]�v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N4���Cpp.53-71�B

�C������i2006c�j�u�č���IPO�Ə،����s�K���v�w�w�K�@��w�o�Ϙ_�W�x�C2006�N7���Cpp.223-245�B

�C������i2006d�j�uIPO�w���CIPO�t�@���h��IPO�w���A���^���M�v�w�����M������x, 2006�N11���CVol.49�CNo.11�Cpp. 4-7�B

�C������uIPO�O�ɂ�����VC��BO�Ȃǃt�@���h�̍s���F���Ă̌����v�w�w�K�@��w�o�Ϙ_�W�x�C2007�N7���CVol.44�CNo.2�Cpp.161-180�B

�C������i2008a�j�uJ-REIT�̐V�K���Ǝs��̗������v�wARES�x�C�s���Y�،�������C2008�N9-10�����Cpp.52-57�B

�C������i2008b�j�u���Z�����ɂ�������Ɖ��i〜�W�]�Ƙ_�]�v�w�w�K�@��w�o�Ϙ_�W�x2008�N10���B

�C������E���t��Y�i2008�j�u���n��f�[�^�ɂ������ԕ��@�̕��͂ƍl�@�v�w�w�K�@��w�o�όo�c�������N��x2008�N�B

���@���A���CH. R.�C�w����~�N���o�ϊw�x��7�ŁC�������[�C2007�N�B