�y95�Łz

���Z�����ɂ�������l�b�g���[�N�Ƌ��Z����ƁiII�j�\�\���Z�l�b�g���[�N�̌o�ϊw����\�\

�C���@����(*

���ɗl�X�ȃl�b�g���[�N���C�ŋ߁C�\�z����Ă���B�܂��C����ɑ������āC�o�ρC���ɋ��Z�̕���ɂ��[�����荞�l�b�g���[�N�̕��͂����ɐi��ł���B�ߋ�10�N���̕���̌����̓��f�����Ǝ����傢�ɔ��W���C������܂��܂����W���錩���݂ł���B���̏Љ�Ƙ_�]�����ɍl���Ă݂悤�B

�o�ς���Z�̃l�b�g���[�N�ł́C��̂͑��݂ɏZ���C�A�h���X������ԍ��Ȃǂ�m���Ă���C�����I�ȉ���i�P�[�u���j���邢�͖����d�g�Ō���邾���łȂ��C��ʁE�^���C�X�ւ��z�ւȂǂ̂��̑��̃f�o�C�X�i��i�j�ł������B�_��ɂ���āC����Ȃǂ�ʂ��āC�����ݎ�o����ʂ��Ă��C�l�b�g���[�N�͌����B

�،�����l�b�g���[�N�ɂ́C�N���V���O�E�l�b�g���[�N�icrossing

networks�j�Ȃǂ̐V�����\���E�^�C�v�̂��̂����ۂɕč��ł��������܂�Ă���C���ۗL�̔�Ώ̐��Ƃ����ϓ_�ł���������C�𖾂����ׂ��_�_���܂܂���i�P�O�B�ڂ��������͍���i�ނ��낤���C���̓_�͍e�����߂Ę_�������B

�{�e�͒C���i2008�j�C�C���i2009�j�ƒC���i2010�j�̑��҂ł���B���ɒC���i2010�j�̏͐߂�r���̔ԍ������łȂ��C���e������ɂÂ��B

4-2�@���l�b�g���[�N�`���̌o�ϊw���f��

���l�b�g���[�N�`���ɂ��āC�o�ϊw�I�w�i�����ł��o�����f�����������I�����̂�������W�]���C��]���Ă݂悤�B

4-2-1�@���X�s���I�[�o�[�ƃW���C���g�E�x���`���[�Ƃ����l�b�g���[�N

�W���C���g�E�x���`���[�ijoint

venture�j�Ƃ����`���Ƃ��ƃO���[�v�́C����ړI�������Č`�����ꂽ�P�̃l�b�g���[�N�ł���BKamien-Muller-Zang

(1992) �͏��X�s���I�[�o�[�Ƃ����T�O���g���Č����W���C���g�E�x���`���[�iRJV�j�̐��ʂƍ\����ƌQ���`�����鐶�Y���s��̎s��\���Ƃ̊W�͂��������̌����ł���B

�y96�Łz

�i�P�j���X�s���I�[�o�[�ƋZ�p�J������

���X�s���I�[�o�[�iinformation

spillover�j�Ƃ́C�g�D���Ƃ������Ă������R�ƘR��o�邱�Ƃ��w���BKamien-Muller-Zang

(1992)�̕��͂ł́C���Ƃ͋�̓I�ɐ��Y��Ƃ̋Z�p�J�������̐��ʂ̂��Ƃł���B�X�s���I�[�o�[����̂́C���ƌ������C��̓I�ɐ��Y�Z�p�̃m�E�n�E�C�m���iknowledge�j�̐��ʂł���Ƒ����錤���҂������B

����Ƃ̋Z�p�J�������̐��ʂ̈ꕔ�����X�s���I�[�o�[�ɂ���ē��Y��Ƃ̐��ʂɂȂ�C����Ƃ̋Z�p�J�������́C�����������Y��Ƃ��s�����悤�ɁC�����R�X�g�S���邱�ƂȂ����ʂ�������C�Ƃ������L�����Ȃ����B���̂悤�ɐ��ʂ����L�ishare�j���ꂽ����Ƃ̓����z�̈ꕔ�́C�����������Y��Ƃ��s���������z�̂悤�Ɏ�舵���C�����Ɠ��Y��Ɠ����z�̘a�́u�L���v�Z�p�J���������\������B���ꂪ�C�Ђ��Ă͓��Y��Ƃ̒P�ʐ��Y�R�X�g�̒ቺ�������炷�B

���f���̑O��ƂȂ鎖��������������B�@���̃X�s���I�[�o�[�́C���Y���ꂽ���i�Ɋւ��Ăł͂Ȃ��C���Y�̑O�ɁC���Y�Z�p�̌����J���₻�̓������ɋN����B�����āC�A�e��Ƃ́C���{��H����ʂɕۗL����Ɖ��肳���B���{��H��ł͏��X�s���I�[�o�[����C���݂��Ȃ��ɂ��W��炸�C���̃X�s���I�[�o�[���ꂽ���������{��H��̐��Y�ݔ��͑�����B���ꂪ�C�u�L���v�ƌĂ�闝�R�ł���B�B�e��Ƃ́C����Ƃ̐��Y���i�m���j�����S�Ƀ��j�^�[�ł���B����ɁC�C�e��Ƃ́C����𗝉��ł��C�����\�́iabsorptive

capacity�j������C�Ɖ��肳���B

�@Kamien-Muller-Zang

(1992)�̃��f���́C�R�X�g�����炷R&D�ɓK�p�ł��邪�C�D�����P��R&D�ɂ͓K�p�ł��Ȃ��B���p�͏Ȃ����C���l�Ȏ�|�̌����ł���Suzumura

(1992)�Ȃǂɑ��������̌����ҒB�ɂ���āC�����T�̉���͊O���ꕪ�͂͊g�����ꂽ�B�܂��C���Y�Z�p�̃m�E�n�E��`�d����̂͋Z�p�҂ł���_�𒍖ڂ����J���s��̕��͂�����B

�����̑O��̉��ŁC���C�Z�p�J�������ƌ����J���̂��߂̃O���[�v���ɂ��ẮC���ʂȈӖ��������܂܂��BKamien-Muller-Zang

(1992)�Ŏ�舵������́Cbads�ł͂Ȃ�goods�ł���C�Љ�I�ɂ͐��Y�������グ�邽�߁C�F�ŋ��L����̂��]�܂����B�u���v��铽����s�ׂ́C���I�i�l�I�j�ȗ��v��������\���͂��邪�C�Љ�I�ɂ͖]�܂����Ȃ��B����ɁC����铽���邽�߂Ɏ������g�����Ƃ͘Q��ɂȂ�B

�����W���C���g�E�x���`���[�iRJV�j�Ƃ����l�b�g���[�N�ł́C�\�������o�[�͊e���̋Z�p�J�������̐��ʂ��Ӑ}�I�ɑ��݂ɂ��ׂČ��J���C�\�������o�[�Ԃł͑S�����ʂ̐��ʂɂȂ�C�̂����z�^�ł���B���X�s���I�[�o�[�����iKamien-Muller-Zang

(1992)��0������1�Ɛ���Ă���j�͈Ӑ}����100���ɂȂ�i����1�j�̂��C���̓����ɂȂ�B

�i�Q�j���f���ƌ��_

�@Kamien-Muller-Zang

(1992)�̃��f���́C�Q�����f���ł���C��Ƃ͑����Ɍ����J�����������߁C�����ɐ��Y���s�����Y���s��ŋ�������B�s��ɂ��ẮC�N�[���m�[�^�i�P�P�ł���C�y97�Łz��Ƃ͓������Y�Z�p���琶�ݏo����铯���I�ȍ��ŋ�������B

���Ă��鐻�i�̉��i�C�����J�������̋K�́C�Z�p�v�V�̐i���Ђ��Ă͒P�ʐ��Y�R�X�g�̒ጸ���C��Ɨ��v�����C�Ȃǂ̓_�ŁC�����J�������J���e���͂ǂ̂悤�ȕ]������̂��낤�����CKamien-Muller-Zang

(1992)�����g�ޖ��ł���B�����J�������J���e���ɂ���āC�Љ�I�ɕK�v�Ȋz�̌����J���������Ȃ��ꂸ�C�������͂̒ቺ�ɂ���Đ��i�̉��i���ቺ���Ȃ��C�Ƃ������Ƃ��N����C���̂悤�ȃJ���e���͎Љ�I�ɖ]�܂����Ȃ��B

�@�o�ς͎��̂S�̃^�C�v�ɕ��ނ����F R&D�����^�CR&D�J���e���^�CRJV�����^�CRJV�J���e���^�B����Ƃ�R&D�����Ƃ��̑����ւ̉e����^���ɂ��Ď��g�̗������ő剻����悤��R&D�������ʂɍs���̂�R&D�����^�ł���BR&D�J���e���^�ł́C���Y���s��ł̋����͍s�����C�S�̗̂����̘a���ő�ɂȂ�悤��R&D���������߂�B

RJV�����^�Ƃ́C�����J�������͌ʂɍs�������̐��ʂ͊��S�ɋ��L����BKamien-Muller-Zang

(1992)�̃��f���ł́C���̃^�C�v�͎Љ�I������ቺ������BRJV�J���e���^�ł́C��Ƃ͏������S�ɋ��L���C�����̏d�����Ȃ��悤��RJV���`�����C�S�̗̂����̘a���ő�ɂȂ�悤��R&D���������߂�BKamien-Muller-Zang

(1992)�̃��f���ł́C���̃^�C�v�̃J���e���͎Љ�I�����傳���C�]�܂����B

�Ȃ��C���̂悤�Ȍ��_�������炵���v���Ƃ��āC���X�s���I�[�o�[��������炳��鐶�Y���{�ݔ��ւ̊O�����ȂǂQ�̊O���������ꂽ���C���̌�̌�����ŁC�����̊O�����T�O�͑��̊O�����T�O�ƕ���I�ɂƂ肠�����邱�Ƃ͂Ȃ��i�V�K���͂Ȃ��j�̂ŁC�����ł͏ڂ����Љ��̂��ȗ����悤�B

�O���������ɒ��ڂ���Ύ��̂悤�ȉ��߂ɂȂ낤�B���̑g�Dj�̏�����⎑�{��x j�����i�̐��Y���iKamien-Muller-Zang (1992)�̃��f���ł͒P�ʓ����萶�Y��p�̒ጸ���C�܂�Z�p�i�����j����p��f i (�E)�ɓ��荞�݁C�������ۗL���{��x i�ƂƂ��ɐ��Y���㏸����pf i (x i; x j,�E,�E,�E,�E)�������炷�C�Ƃ����O�����{���̊T�O�����艻����C���`�ɑ������킳���f i (x i�{����x

j)�ƂȂ��Ă���C�ɉ߂��Ȃ��Ƃ����邩��ł���B�����ő��a����i���Ȃ��B

�i�R�j�����̉��p�ƌ��E

Kamien-Muller-Zang (1992)�̌����́C�������Y�Z�p���琶�ݏo����铯���I�ȍ��ɓK�p���������ł���B����䂦�C�قړ����̏��i�E�T�[�r�X��̔����Ă��邪���݂ɓƗ��Ȓn��Ɛ�s����������̒n����s���Ɩ��̊�V�X�e�������������錤���J�����s���C���݂Ƀl�b�g���[�N�Ō��сC�����{�݂�ݒu���镪��̕��͂ɉ��p�ł��邩������Ȃ��B

���Ă�����Z�T�[�r�X�̉��i�C�����J�������̋K�́C�Z�p�v�V�̐i���Ђ��Ă͒P�ʋ��Z�T�[�r�X�E�R�X�g�̒ጸ���C��s���v�����C�Ȃǂ̓_�ŁC�n����s�̃V�X�e���������͂ǂ̂悤�ȕ]������̂��낤���B�V�X�e���J�������̃J���e���ɂ���āC�Љ�I�ɕK�v�Ȋz�̌����J���������Ȃ��ꂸ�C�������͂̒ቺ�ɂ���ċ��Z�T�[�r�X�̉��i���ቺ���Ȃ��C�Ƃ������Ƃ������N����C���̂悤�ȃJ���e���͎Љ�I�ɖ]�܂����Ȃ��B

�n��Ɛ�s��ł����Ă��C�펞���ݓI�ȎQ���̋��ЂɎN����Ă���C��Ƃ͓Ɛ�I�n�ʂɈ��Z�����C�ْ����������Čo�ϊ������s���C���i�͒Ⴍ�ݒ肳��C�ǎ��ȃT�[�r�X����邱�Ƃ����҂ł���̂ł���B�n���̋�s�ƊE�ɎQ���̋��Ђ͏��Ȃ����C���ɁC�n��s��̎��v���������̉��ł͑��n����s��M�p���ɂƂ�������������ԂɂȂ�ڋq�̎�荇���ɂȂ邱�Ƃ�����C���̂悤�ȎЉ�I�ɖ]�܂����o�Ϗ���������Ƃ������҂͒B������邩������Ȃ��B

�y98�Łz

���̓_���X�ɍl�@����ۂɏd�v�Ȏ����Ƃ��ẮC���{�ɂ��̂悤�ȃV�X�e��������������n��O���[�v���������݂��C���ꂼ��ɈقȂ镡���̃x���_�[���g��ł���C�Ƃ����_�ł���B�܂��C���̖ړI�ɉ����Ă��邢�͎����ɉ����āC��s�͕����̃x���_�[����P�̃x���_�[��I���ł��C���邢�̓x���_�[�̓r���ύX���ł��C���̌��ʃx���_�[�Ԃł̋������ێ�����Ă���C�Ƃ����ϓ_���d�v�ł���B�����ɂ���āC�Z�p�v�V���i�݁C�R�X�g���ጸ����B�����āC���i�͉�����Ƃ����Љ�I�ɖ]�܂������ێ�������Ղ��`�������̂ł���B

Kamien-Muller-Zang (1992)�ł́C�{���߂̐�́i�P�j�ł��̑O����ڂ��������������C�����ȊO�̌��E�Ƃ��āC�W���C���g�E�x���`���[�g���̃R�X�g�C�܂�l�b�g���[�N�g���̃R�X�g�͍l�����Ă��Ȃ��C�_����������B�l�b�g���[�N�g���R�X�g�����݂���CRJV�̃����b�g�͒ቺ���邱�Ƃ��l�����邾�낤�B�V�X�e���������̒n��O���[�v�ɂ��C���l�Ȗ��_�����݂���B

�l�b�g���[�N�g���R�X�g�̂Ȃ��ɂ́C��g���鑊���Ƃ̃R�X�g�\���i���邢�͎����Ă���Z�p�j���킪�ЂƔ�r���đ傫���قȂ�C��g�Ƀ����b�g���Ȃ��ꍇ�Ȃǂ��܂܂��B��ƊԂŐ��Y����ʂ�ۗL�����ʂ��قȂ�ꍇ�C��g�E�J���e���͑S��Ƃɋy�Ԃ̂ł͂Ȃ��ꕔ��ƂɌ�����BGoyal

(2007)�̊֘A���鎖����������10�͂ɂ͂��̓_�Ɋւ���`���I�ȏؖ����W�J����Ă���B

4-2-2�@�o�C�A�[�ƃZ���[�̃l�b�g���[�N

Kranton-Minehart (2001) �́C�o�C�A�[�ibuyer�j�ƃZ���[�iseller�j�̊ԂɌ`�������C�����I�ȁivertical�j�l�b�g���[�N����Ƃ��C�����N�̃p�^�[���ilink

pattern�j�ƃl�b�g���[�N���̋����iagents�f competitive positions in a network�j�̊W��g�ݍ��킹���_�ƃI�[�N�V�������_��p���ĕ��͂����B

���Ȃǂ̔���Ɣ����Ƃ�������Ɖ��i����̃��J�j�Y���C���ꂼ��ƃl�b�g���[�N�̊ւ��͂���̂͌o�ϊw���삩�璷�炭�]�܂�Ă��������ۑ�ł���C�l�b�g���[�N�ɂ����������������ŏ��̌����ł���B

�i�P�j�o�C�A�[�ƃZ���[�̃l�b�g���[�N

���炷���͎��̂Ƃ���ł���B�o�C�A�[�ƃZ���[�͌Œ肳��Ă���C�X�̃Z���[�͕����s�\������P�ʂ�����p�[���Ő��Y���C�X�̃o�C�A�[�͎��I�ȕs�m�����ɒ��ʂ����ꂼ�����P�ʂ����v����B���̌��ʁC�Z���[�͓����I�����C�o�C�A�[�͑��݂ɈقȂ����]�����m���I�Ɂistochastic�j�s���Ƃ����Ӗ��ňَ��ł���B�����āC�o�C�A�[�ƃZ���[���t�]���邱�Ƃ͂Ȃ��i�������������j�ɂȂ邱�Ƃ��Ȃ��j�����ɂȂ邱�Ƃ��Ȃ��̂��ӂ��ł���悤�ɁC�o�C�A�[���Z���[�ɂȂ�C�Z���[���o�C�A�[�ɂȂ邱�Ƃ͂Ȃ��j�B���͓���ł���B

Kranton-Minehart (2001) �́C�����N���ꂽ�ғ��u�ł�������ł��Ȃ��C�s��ł͂Ȃ��g�D�inonmarket institutions�j���l�b�g���[�N�ƌĂԁip.487�j�B�����āC�����N�́C�������̑��Ύ���ibilateral

exchange�j���\�ɂ���C���邢�͂��̎���ɉ��l�������炷���̂Ȃ牽�ł��悢�ip.485�j�B

�����N����Ă���҂̊Ԃł���������ł��Ȃ��Ɖ��肳���̂ŁC�o�C�A�[�̓����N������ō�����ɓ���悤�Ɠw�͂���B�Z���[���C�o�C�A�[���C�����̒��Ō������邱�Ƃ͂Ȃ��C�Ɨ��ł���B�����ăo�C�A�[�ƃZ���[�͋��d���Ȃ��i�����N�C�{�����i��side

payments�����߂�ˑ��^�̒����_��͌��ׂȂ��j�Ɖ��肳���B

�y99�Łz

�����N����ɂ̓R�X�g�������邪�C�o�C�A�[��Z���[�͕����̃Z���[��o�C�A�[�ƃ����N�����B�����̃����N�����ׂ������D�ʂɗ��Ă邩��ł���B���ɗǂ����Տ������m�ۂł���B

Kranton-Minehart (2001) �́C�e�������Ȃ̗��v���ő剻����悤�Ƀl�b�g���[�N���`������ΑS�̂̌������ő剻����l�b�g���[�N�\��������邱�Ƃ��������B�ؖ��ɂ̓I�[�N�V�������_���g����B

���ꂼ��P�̃����N���������Ȃ��Q�l�̃o�C�A�[������̃Z���[����ƃ����N���Ă���ꍇ�C�������i��t����o�C�A�[�����Y�Z���[�Ǝ���ł���B

����͋ύt�̍œK���Ɩ������Ȃ��B���̌��ʁC������ł��邪�C���ׂĂ̎���œ������i���t���킯�ł͂Ȃ��B���̌��ʂ���C���i�͈�ʂɃ����N�̃p�^�[���f���邱�Ƃ��킩��B

�i�Q�j�����N�̌`��

Kranton-Minehart (2001) �́C�����N�̌`���𓊎��C���ɒ��������Ƒ�����B���̓����̓o�C�A�[���s�����C�Z���[�̐��Y�ݔ��iproductive

capacity�j���V�F�A����ƍl����B���̃V�F�A������p�iwelfare

gains�j�������CKranton-Minehart (2001) �͂�������L�̌o�ρieconomies of sharing�j�ƌĂԁB

�����I�ȃ����N�̃p�^�[���Ƃ́C�����N�`���̃R�X�g�����̃����N�Ɋ�Â�������瓾������җ���������邱�Ƃł���B������瓾������җ����͋����ɂ���ĕω�����B����䂦�C�����v���Z�X�̓����������N���`�����邩�ǂ����̗U�������߂�B

���Ȃ݂ɁC�Z���[�ƃo�C�A�[�̗��҂������N�̃R�X�g�S����Ƃ��Ă����_���ς�邱�Ƃ͂Ȃ��C���Ƃ͌��Jackson

(2003)�ɂ���ďؖ����ꂽ�B�܂��C�o�C�A�[�ƃZ���[���l�X�Ɍ����郂�f������ɕʂ̌����҂ɂ���čl����ꂽ�i���p�ȗ��j�B

�i�R�j�����̌��E�Ƌ��Z�����

���{�ł́C���č��s�ꂪ���������O�C�i�����͂S�Ђ������j�،����e�Ђ��`������n��،���Ёi���ꂪ�`�����ꂽ�����N�ł���j���ŁC�،���Ђ����ɂ𑊌݂ɗZ�ʂ���C�Ⴊ�������B��̏،���Ђɏo���ꂽ�����������C�n����̕ʂ̏،���Ђۗ̕L�ɂ���C�Z�ʂ��ꔄ��ɏo����邱�Ƃ��������C�̂ł���B

���̂悤�ȓ��{�̎��ۂ̌��ۂ��ӂ݂�ƁC�Z���[�i�o�C�A�[�j���ʂ̃Z���[�i�o�C�A�[�j��ʂ��ăo�C�A�[�i�Z���[�j�ɔ���i�����j���Ƃ͂Ȃ��ƑO��Ă���{�����ɂ͑傫�Ȍ��E�����݂���B

�e�����N�ɂ�������̗���̓Z���[����o�C�A�[�ւ̈�������ł���B����䂦�CKranton-Minehart

(2001)�̕��͂́C�l�b�g���[�N�ɂ����鋗���T�O�͍ő�P�ƂȂ�C�Q�Ҋԃl�b�g���[�N�\���ibipartite

network structures�j�Ɍ������o�ϕ��͂ɂȂ�B���̌o�ϕ��͂̓K�p�����͈͂͌����C�œK�Ȏ����z���p�^�[���͂���ɕʂɑ��݂���\���͎c�����B

�Z���[�i�o�C�A�[�j�ƃo�C�A�[�i�Z���[�j�̊Ԃɉ�݂��āC����𑣐i���Ă���o�ώ�̂����݂���Ƃ���C�����Ă݂�C���̋Ɩ����s����̂͋��Z����Ǝ҂��̂��̂ł���B�Z���[�i�o�C�A�[�j���猓�ƃZ���[�i�o�C�A�[�j�ɒʂ��钇����łȂ��C��Ƃ̒���Ǝ҂����݂���C���Z����Ƃ������z���̌�����������ɑ��i����\������������B

4-3�@���L�̌o��

4-3-1�@���L���̖��

Kamien-Muller-Zang (1992)�̕��͂ł́C���X�s���I�[�o�[�ɂ���Č����J���̐��ʁi�̈��y100�Łz���j�����L����C�����������g�������J�����������C���̂悤�Ɏ�舵����B�܂�Kranton-Minehart

(2001) �́C�����N�`���̌o�ό����Ƃ��āC�K�͂̌o�ς�͈͂̌o�ςƂ͈Ⴄ�C���L�̌o�ρieconomies

of sharing�j�̏d�v�����咣����B�������Ȃ���C���L�̌o�ς����߂Ē����̂ł͂Ȃ��C���̌��ێ��̂̐����͏\���ł͂Ȃ��B

�i�P�j���L���̒�`

��ʂɁC���L�isharing�j�Ƃ͎������Ԃ̋������p�ijoint use�j�ŁC�������Ԃ���ɂ͎��Ԃ����邢�͕��z���邱�Ƃɂ���ĉ\�ɂȂ�B

���L�̌o�ρieconomies

of sharing�j�͋��L���邱�Ƃɂ���Ĕ�p���ጸ���邱�Ƃ��Ӗ�����B�Ⴆ�C�Q�̎��{���g���ē������Y���Y����Q��Ɓi���t���̂P�ƂQ�Ŏ����j���C���L���{Z���g���Đ��Y���s���ꍇ���l���Ă݂悤�B����pC�́C���L�����ɁC���ꂼ�ꂪ���L���{Z1��Z2��p����ꍇ���C�Ⴍ�Ȃ�B���L�̌o�ς͎��̎��ŕ\�킳���B

�@�@�@C1(K1, Z1) + C2(K2, Z2) �� C1(K1, Z) + C2(K2, Z)

Z1, Z2,��Z�̊W�́C���L�̃��[���ɂ���Ă���C����ɐ[���W����Ă���BZ�̊z�̎������S�͌W����ƊԂŕ��S�����B�܂��C���ʓI�ȊW����

�@�@�@Z �� Z1 + Z2,

�ɂȂ�B�����CZ1��Z2��Z/2�C���邢��Z1��Z2��0 and Z �� 0�C�̃P�[�X���܂ށB

���L�̌o�ς̌��������C�}���V�����̃V�F�A�ƃN���E�h�E�R���s���[�e�B���O���ɐ������悤�B���̑��̎����@�I����Benkler

(2004)�ɓW�J����Ă���B

2LDK�̃}���V�������Q�l�ŃV�F�A����ꍇ�o��͑啝�ɍ팸�ł���B�������Ȃ���CLDK�V���A�̃��[�����߂�K�v������B���Ԃ��Ԃŕ������p�\�͈͂𐧌��������C���邢�͐H�����ꏏ�ɍ���Ĉꏏ�ɐH�ׂ�C���ǂ������߂Ȃ���Ȃ�Ȃ��i�P�Q�B�Ƃ�킯���K�I�ɑ傫�Ȗ��́C���L���{�ݔ��ݒu�̏����x�o�̊���U��ł��낤�B

�N���E�h�E�R���s���[�e�B���O�́C���p�҂͎茳�̃p�\�R����g�ѓd�b�𑀍삵�Ȃ�����C�C���^�[�l�b�g���邢�͐�p����𗘗p���āC�R���s���[�^���g�����Ƃ��w���B�A�v���P�[�V�����E�\�t�g���茳�̃p�\�R���ɃC���X�g�[������]���̌`�ł͂Ȃ��C�C���^�[�l�b�g��̃T�[�o�[��l�b�g���[�N��̐�p�T�[�o�[�ŏ������s���B����䂦�C�N���E�h�E�R���s���[�e�B���O�Ƃ́C���V�X�e���𗘗p�����Ƃ�l���C�l�b�g���[�N�o�R�Ń\�t�g�E�G�A�Ȃǂ𗘗p�ł���T�[�r�X���w���B���獂���\�̃p�\�R����T�[�o�[�����K�v�������C�����I�ɏ��V�X�e���𗘗p�ł���B�N���E�h�́C��̐i�W�ɔ����Ċg����������c��ȃR���s���[�^�E���\�[�X���C�ό����݂Ɍ`��ς���_�i�N���E�h�Ccloud�j�ɗႦ��ꂽ���ƂɗR������B

���ɐg�߂Ɏ�������Ă�����������C�S���o�H�����́u�抷�ē��v�C�g�ѓd�b�����i�r�y101�Łz�Q�[�V�����T�[�r�X�́u�i�r�^�C���v�Ȃǂ���������B�܂��CAmazon.com��EC2��Google��Google App Engine�����̗�Ƃ��ċ�������B�V�F�A���Ă���̂̓l�b�g���[�N�̈ꕔ�ƃT�[�o�[��̃A�v���P�[�V�����E�\�t�g�ł���B���Ȃ݂ɁC�N���E�h�E�R���s���[�e�B���O�����ڂ����̂́C�R���s���[�^�ƃl�b�g���[�N�̐i�������݂ɗZ�����ĐV���������炳�ꂽ�o�ϓI�ȍ����������邩��ł���B��ƃV�X�e���̏_������܂�C�o�c�W�J���X�s�[�f�B�ɍs����B

�i�Q�j�������鋤�L���̖��`���L�n�̔ߌ�

�l�͎����̌��p�E���v���ő剻���悤�Ƃ��邪�C�S�̂̕s���p�E�s���v�͍l�����Ȃ��X�������邽�߁C���L�̎����́C���L�̎����ɔ�ׂĉߏ藘�p����₷���Ȃ�B

�����������邽�߂ɁC�����o�ϊw�ł́C�����w��G�E�n�[�f�B����1968�N�ɒ�N�������L�n�i�R�����Y�j�̔ߌ��Ƃ������b���悭�p������B���鑺�̏Z���́C���L����r�����L�n�Ŏ������Ƃɂ���āC���v�𗧂ĂĂ���Ƃ���B�r�̓��������͈͓̔��ł���C�r���H�ׂĂ������炿�C�H�אs�������Ƃ͂Ȃ��C�r�����������邱�Ƃ��ł���B�������Ȃ���C�r�̐������鐅���𑝂���ƁC�����炽�Ȃ��قǑ����H�ׂ��Ă��܂��C���ǁC�����S�������v�𗧂Ă��Ȃ��Ȃ�B

���L�n�̋�̗�Ƃ��ẮC��C�C�C�m�Ƃ����ł̎����C���H�C�Ȃǂ�����C���l�C���G�ɂ��a�C�Ȃǂ̉ߏ藘�p���N����B���Ȃ݂ɁC�r�K�X�Ȃǂɂ���C�����͊O���s�o�ς̌��ۂł���B

4-3-2�@���L���̍œK����

�i�P�j���L���Ƃ�

���L���isharing

goods�j�Ƃ́C�r�����Ɣ������Ɏ��Ƃ����i�����j���ł���C�ƒ�`�ł���̂ł͂Ȃ����Ǝv���B�Q��̂����������ꍇ���ɂ����̗p����������ƁC�r����

(excludability)�Ƃ́C���̍����Q��̂���������ł��C���̎�̂����̏����r���ł��邱�ƁC���Ӗ�����B����

(nonrivalness) �Ƃ͂P�̏����̂����̍������������Ă��C�����P�̏����̂̏���\�ʂ͌������Ȃ��C���邢�͂��̂悤�ɋ��L�̃��[���isharing

rule�j���ݒ肳��Ă��邱�ƁC���邢�͂����ݒ�ł��邱�ƁC�ł���B

�����͑����̐l�������ɍ��E�T�[�r�X������։v������ł���Ƃ��������ŁC�ߌ����N����Ȃ����L�n�ł���C�lj��I�Ȉ�l�ւ̋����̌��E��p�̓[���ł���B�����̐����́C����̋������C�ϓ����� (equal

consumption)�C�s���� (nondivisibility) �ȂǂƂ����p�ꂪ�p������ꍇ������B

��̓I�ȗ�������Ă݂悤�B���H�C�����C���h�C�x�@�Ȃǂ͂ǂ��ł��낤���B�����͍��G��������܂ł̓T�[�r�X�̎��͓���ł���C�����̏��������Ă���悤�Ɍ�����B�������Ȃ���C���G�͂����̗\�z�ȏ�ɕp�ɂɋN�����Ă��苣�����͂���B���h��͐�̒�h�Ȃǂ��C�����U�߂�ꂽ��C�^�����������ہC�����ɔ�p���������ɁC��l�ЂƂ���Ō�܂Ŏ��邩�ǂ������^��ł���C�������������C���L���ɂ͑����Ȃ��B

���Ɍ��c�⎄�c�̕����͂ǂ��ł��낤���B�q�������Ȃǂ��l���Ă݂�킩��悤�ɁC�S�����G�������Ȃ��ƍl��������E�T�[�r�X�ł���C���L���ɋ߂����C�r�������Ȃ����狤�L���ł͂Ȃ��B

�����ȈӖ��ł̌������Ƃ́C�����ƂƂ��ɔ�r�����i���̏���邢�͗��p����r���ł��Ȃ��j�Ƃ����Q�̐��������킹�����܂��̓T�[�r�X�������B��ʂ̌������ł��C������y102�Łz�Ȃǂ̔��s�Ȃǂɂ���Ă��̃T�[�r�X�����闘�p�҂������Ă��܂��Ώ���̋���������ł���悤�ɂȂ�C�����ȈӖ��ł̌������łȂ��Ȃ�B����̓u�L���i���iBuchanan,

J.�j�����t�����N���u���ɂ�����B�f��C�u���C�u�`�Ȃǂ���̗�ɂȂ�B�N���u���́C���L���ɔ��ɋ߂����C�r�������ێ��ł��Ȃ��ꍇ������C�����ɂ͋��L���ł͂Ȃ��B���́C�Í����Ȃǂɂ���ė��p��r�����邱�Ƃ��\�Ȃ̂ŁC�Í�������N���u���ł��苤�L���ɂ��Ȃ�B

�i�Q�j���L���̍œK����

�N���u���̍œK�����Ɋւ���_�l�́C�n�������w�Ȃǂ̕���ŁC�Â��͕Č��i1985�j���ȂǁC����������B�������ɁC�ȒP�ȋ��L�������̗��_��������Ă������B

�Љ�͓����I�ȑI�D������n�l�ō\������C�l�тƂ͎��I��x�Ƌ��L��G�������B���L��G�͑傫�ȃL���p�V�e�B������C���G�͐����Ȃ��Ƃ���B����䂦�C���p���͎����ɂ���ė^������B

�@�@�@U��U�ix, G�j�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i1�j

���̏ꍇ�CU�����L���̗��p�Ǝ��I���̗��p���瓾���鑍���p�Ȃ����։v�CG�����L���̒P�ʐ��Cx�����I���̒P�ʐ��Cn�����L���̋�������Ґ��BU x ��0�CU G��0�ł���B

���L���̑���p��C�͎����Ŏ������Ƃ���B

�@�@�@C��C�ix, G�j�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i2�j

�������CC x�͖���Ƃ��邪�C C G��0�ł���B

���L���̔�p�͑S���ɋϓ����S�����Ƃ���B�܂�C���L���̔�p�͋ϓ�������C����𗘗p����҂ł���C�N�ł��낤�Ƃ��ꗥ�Ɏx�����C�Ƃ���B����I�̐l�́C���L���Ǝ��I�����w�����邽�߂ɏ������[������B���ꂩ��C���̗\�Z�������߂���B

�@�@�@x�{C�ix, G�j/ n ��I�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i3�j

�㎮�̍��ӂ̑�Q���͈�l������̋��L���̕��S��p�������B�����̑�P���́C���I���̍w���ʂɂƂ��Ȃ���p�������B�������C���I���̉��i���j�������[���ɂ��Ă���B

�i2�j���Ɓi3�j���̂��ƂŁC�i1�j�����ɑ剻����Љ�I�œK�����������߂ɁC���O�����W������搔�iLagrangean multiplier�j�ɂ����C���O�����W����V �����ƁCV (x, G,

��)��U�ix, G�j�{�Ɂo ( x�{C�ix, G�j/ n ) �|I �p�ƂȂ�B�K�v������V /��x ��0, ��V /��G��0, ��V /�݃Ɂ�0�̍ŏ��̂Q����

�@�@�@U x�{�Ɂi 1 + C x / n �j��0,

�@�@�@U

G�{��C G / n ��0,

�ƂȂ�B��������ɂ���������������ƁC���L���̋����Ɋւ���œK������\��

�@�@�@n (U G / U x) ���i 1 + C

x / n �jC G,�@�@�@ (4)

��������B���ӂ͎Љ�̌��E��֗��C�E�ӂ͋��L��G�̌��E��p�Ȑ��ł���B�Љ�\������n���^������Ƃ��C���L�����ǂ̂��炢�ɋ�������̂��]�܂����������������ł���B�����}�Ő�������ꍇ�C���ӂ͉E������̎��v�Ȑ��C�E�ӂ͉E�オ��̋����Ȑ��i�������K�͂̌o�ς���������Ȑ��͉E������j�ɂȂ�B

�i�R�j����@�ւƎs��̎��s

�e�l�����E��֗��܂莄�I���E�։v�ƈ�l�����苤�L��G�̌��E��p��������C�܂�

�@�@�@U G / U x ��C

G / n, �@�@�@�@�@�@�@�@�@�@�@�@�@(5)

�@�@�@�@�@�@�@�@�@�@�@

�����藧�ĂC�l�ɂƂ��Ă̍œK���L���P�ʐ����^������B

�y103�Łz

�Љ�̍\������n���ɂ߂đ�����CC x / n�̓[���ɋ߂Â��C(4)����(5)���ɂقڈ�v����B���̏ꍇ�s��o�ς��œK�ȋ��L������������B

�������Ȃ���C�Љ�̍\������n�������Ȃ��ꍇ����ʓI�Ȃ̂ŁC�l������ׂ����������������邱�ƂɂȂ�B�l�b�g���[�N�Ƃ������L�������̂�����@�ւł���Ɖ��߂ł���ꍇ�C����@�ւ͂�������I�������邱�ƂɂȂ�B�����ăl�b�g���[�N�̍\�������������ɑ����Ƃ�������͖�������Ȃ��ƍl����ׂ��ł��낤�B

���I�L���Ƌ��L���̕⊮���������ꍇ�C���I���̗ʂ�������C���L���̔�pC�͍����Ȃ邩������Ȃ��B���L���̑Ύ��I�����E��pCx�̓v���X�ɂȂ�C�s��o�ςł͋��L���̉ߏ������ɂȂ�B�����C���I���𑽂����������L���Ƃ̍œK�ȗZ���C�܂�R�X�g��������D�܂����g�ݍ��킹���o���āC�R�X�g�͒Ⴍ�Ȃ�̂ł���C�܂�Cx���}�C�i�X�Ȃ�C���L���̎Љ�I�œK�K�͎͂��I�ɋ��������K�͂��傫���Ȃ�B���̏ꍇ�C�s��o�ςł͋��L���̉ߑ募���ɂȂ�B

���{�����L������������ɂ́C�\�������玄�I���E�։v��\�����Ă�����āC�\�����E�։v���W�v���āC(4)�������悤�ɂ���K�v������B���ۏケ�̎菇�͔�����ł���B�������C�@�\�����̔�p���S���\�����E�։v�Ɩ��W�̏ꍇ�ߑ�\�����Ă��\�����͑������邱�Ƃ͂Ȃ��C�A�\�����̔�p���S���\�����E�։v�Ō��܂�ꍇ�ߏ��\���ɂ���č\�����͗��v����C�Ƃ������U�̐\���ɂ���ė��v��s�������x�I�Ɉ����N�������t���[�E���C�_�[��肪�N����B

�T�@���Z�l�b�g���[�N�Ƃ��̃��[�L���O

5-1�@���Z�l�b�g���[�N�T�ςƕ��͗�

5-1-1�@���Z�l�b�g���[�N�T��

�i�P�j��s����

Allen-Babus (2008) �́C���Z�l�b�g���[�N�̗��_�Ǝ���e�Ղɂ������[���������炸�ɓW�]���Ă���B�W�]�Ώۂɂ́CMF�t�@���h�}�l�W���[���C�������Ƃ̎������Ƃǂ��W��邩���C�����p�t�H�[�}���X�ɉ��炩�̉e�����y�ڂ��Ă���̂ł͂Ȃ����C�Ƃ����Â�����w�E����Ă������Ȃǂ��l�b�g���[�N�̊ϓ_������グ���Ă���B�����̓_���V���������Ώۂł���B

����ɂ́CVC�ƃx���`���[��ƂƂ̐l�I�Ȃ���C���邢�͂ЂƂ̉�Ђ̂Ȃ���CEO�ƕ���}�l�W���[�̐l�I�Ȃ���C�Ƃ����l�b�g���[�N�̗L�閳�����CVC�╔��}�l�W���[�Ȃǂ̌��i�o�[�Q�j���O�j�͂ɂǂ��e�����C��Ђ̌������Ƃǂ��W�邩�Ȃǂ̎��ł��錤���ۑ肪����B����ɁC�l�b�g���[�N��VC�̊W��VC�ԋ����ɂ��ẮC�ŋ�Hochberg-Ljungqvist-Lu

(2010)������ɍl�@���Ă���B

���ؕ��͂ł́C����������@�����̂悤�ɑ��݂��邪�C�o�ϗ��_�I�ɂ̓l�b�g���[�N�̗L�閳�����ǂ��g�ݍ��݃��f�������邩�C�Ȃljۑ�͎c����Ă���悤�Ɏv���B�l�b�g���[�N����Ă���Ί�Ɓi���邢�͊�ƃZ�N�^�[�j�̐��Y���͏㏸����Ȃǂ̉������͂��̈��ŁC�f�[�^���������Ă���Ύ��͂ł��邪�C���_���͈͂�ʂɗe�Ղł͂Ȃ��B

�i�Q�j���Z�l�b�g���[�N�Ɣj�]�̓`�d

Allen-Gale (2000) �́C���Z�l�b�g���[�N������߂��炳��Ă��錻��ł́C�K�Ƀl�b�g���y104�Łz��Ă��Ȃ���Δj�]�͓`�d����C�Ǝ咣����BLeitner

(2005) ���܂��C��������̂��Ƃł́C���Z�@�ւ����Z�l�b�g���[�N�ɐڑ����Ă���ꍇ�i��̓I�ɂ́C���݂Ɏ����Z�ʂ���_������Ă���̂Łj�j�]�͓`�d�����C���I�Ȏ����������Ȃ����C�Ǝ咣����B

���Ȃ݂ɁCAllen-Gale

(2000)��Leitner (2005) �����͂�����s�̎x�������i�ςݑ����j�́C�Z�L�����e�B�����ɑ������Ă���B

Leitner (2005)�́C�`���icontagion�j�̋��Ђރ����N�͍œK�ł���C���Ƃ���������B���̋��Ђƌ����I�Ȍ_������ׂȂ��ithe

impossibility of formal commitments�j�̓l�b�g���[�N�����O�ɍœK�ȕی��̌`�Ƃ��Ĕ��W������B�܂�C�l�b�g���[�N�Q���҂̓V�X�e���S�̂̕����h�����߂ɁC���݂������������i�~�ς���j�ӎv�����悤�ɂȂ邩��ł���B

�������Ȃ���C�t�ɁC��������̂��Ƃł́C���Z�l�b�g���[�N����̐ڑ����Ւf����Δj�]�͓`�d���Ȃ��C�̂������̂悤�Ɏv����B���ʂ݂̑��肩��Z�����Ă���Q�l�̎��`�Ƃa������Ƃ��悤�B����̎��`���j�]����C�݂���͂�������̎��a�ɍs���Ă���Z���������g���悤�Ƃ��邾�낤�B���̗��R�́C�݂���̗�������肩������Ȃ��B���邢�݂͑��肪�Z������������������������ʂ�������Ȃ��B������R�����E�����_�[�icommon

lender�j���Ƃ����B���a�͑����i�K�ɕʂ݂̑��肩��Z�����Ă����C���̍���ɏo�������Ƃ͂Ȃ��������ł���B

���̂悤�Ɉꌩ�قȂ闼�ɒ[�̌��_��������Ƃ������Ƃ́C���͂��\���łȂ����Ƃł���C�𖾂͍���Ɋ��҂������B

5-1-2�@���Z�u���[�J�[�Ɩ��̃l�b�g���[�N

Garmaise-Moskowitz (2003) �́C���̂悤�ȃ^�C�v�̋��Z�l�b�g���[�N�̃��f���͂����B����͂P�̋��Z�u���[�J�[����̗��_�ł���B���ɐ������R�����g���悤�B

�č��ł́C��s�{�̂���s�Ɩ�(�a���E�בցE�ݏo��)�ȊO���c�ނ��Ƃ��֎~����Ă���ق��C��ʎ��Ɖ�Ђ���s�����C�q��Љ����邱�Ƃ��֎~����Ă���B�������Ȃ���C��ʎ��Ɖ�Ђ�l���Ǝ傪�ڋq�ɑ����ėa���E�ݕt���̎葱�����s����u���[�J�[���x������B���̃u���[�J�[���x�̎��Ԃ͓��{�ł͂悭�m���Ă��Ȃ��̂ŁC�ȉ��ő����ڂ�������������Ă������Ƃɂ��悤�B

�i�P�j���͘g�g��

Garmaise-Moskowitz (2003) �́C�����݂̑���Ǝ������т���@�\���������Ȃ����Z�G�[�W�F���g�̍s���C�܂���Z�u���[�J�[�Ɩ����C��������Z�l�b�g���[�N�iInformal

Financial Networks�j�ƌĂсC���͂��C�č��s���Y�Ƃ��Ɏ������B�č��ł͂��̃u���[�J�[�����[�Q�[�W�E�u���[�J�[�i�P�R�ƌĂ�ł���̂ŁC�ȉ��ł͎��Ƀ��[�Q�[�W�E�u���[�J�[�Ƃ������t���g���B

�e�Ղɗ\�z�ł���悤�ɁC���Z�u���[�J�[�Ƌ�s�͑��݂Ƀl�b�g���[�N���`������U��������B���̃l�b�g���[�N�͋��Z�u���[�J�[�Ƃ�������̃O���[�v�Ƌ�s�Ƃ����ʂ̓���̃O���[�v�̊ԂɌ���ꂽ�����̎���W�ł���B���Z�u���[�J�[�̔w��ɂ͕s���Y�̔�����Ɣ���肪����B��s�̔w��ɂ͗a���҂����邪�C������͕��͑Ώۂɂ͂Ȃ�Ȃ��B

Garmaise-Moskowitz (2003) �́C���̒����̕s���Y����W�̓����ɗ��������ė��_�Ǝ��̗������瑽�ʓI�ɕ��͂����B���_�ɂ����ẮCp t�l���鎑����K�v�Ƃ���s���Y������i��s�y105�Łz����̎��j�C��������pt�l����s���Y�����Css t�l����Z���̋��Z�T�[�r�X����ƎҁCi�l���钷���̋��Z�T�[�r�X����ƎҁCj�l����݂���i�܂��s�j�̂T��̂��s��Q���҂ł���B�����O��ɁC�S�������X�N�����I�ŁC�����������ς�p���C�O�̂R�҂͂P���Ԃ����́C��Q�҂͒����ԌJ��Ԃ��́C�Q�[�����s���C�Ɖ��肳���B�����āC�Q�[�����_�I�ȕ��͂ɂ���Ċ��������܂��ؖ�����B

�����āC���o�s�\�Ȗ���͎��̂悤�ȁu���҂̗\���v�Ƃ����`�ł������́u����v����C���ؕ��͂Ɏ������ށB�@�u���[�J�[�o�R�̕����Z��������\���͍����C�A�u���[�J�[�͏����̋�s�Ɏ�����W��������C�B��s�ƒ����I�ȊW�������Ă���u���[�J�[�o�R�̕����Z��������\���͍����C�C�u���[�J�[�͒����I�ȊW�������Ă����s�ɂ�葽���̌ڋq��U�������C�D�����ԉc�Ƃ��Ă���u���[�J�[�o�R�̕����Z��������\���͍����C���Ȃǂł���B

�i�Q�j���ؕ��͂̕��@

1992�N�P���P������1999�N�R��30���܂ł̊Ԃɕ��ꂽ36,678���̏��ƕs���Y�i�A�p�[�g�C��n�C���H�ƃr���j�̂����C�L�^���ꂽ�̔����i�C�����f�[�^�C������i�v�����V�p���j�̎��ʁC���̈ʒu�C�u���[�J�[���Ȃǂ̓_����I�ꂽ22,642�������͂��ꂽ�B�v�����@�͕��G�Ȃ̂ŁC�����ł͏ڍׂɗ�������Ȃ��B

�����̈ʒu���킩��̂ŁC�Y���n����10 mile�ȓ��̔ƍ߃X�R�A�w���ihomicide�j��p���āC���ƕs���Y�̈��S���̎w�W�Ƃ����B�܂������o���ƊY���n�Ԃ̒����������v�Z�����B

�����Ă܂��C���u���[�J�[���g�������ǂ����̏����킩��B�����̏ꍇ�����͐��u���[�J�[���g���C���u���[�J�[�͔̔����X�g�ɕ������ڂ��ă}�[�P�b�e���O����B���̃u���[�J�[�i�����̃u���[�J�[�C���{���ɉ�����i�G�[�W�F���g�j�Ɩ��j�����X�g�����ĎQ�����������������C���Ƃ�����B���������ꂽ�甄���͗��u���[�J�[�Ɏ萔�����x�����i�����͕��ʐܔ�����j�B�S�f�[�^�ł�65���ȏ�̎���Ƀu���[�J�[���Q�����Ă���B���͏��Ȃ������ȕۗL�̕����ł́C�u���[�J�[�͕K��������i���̃P�[�X�͒��ӂ��Ď�舵��ꂽ�j�B

������́C�����i��r�I���Ȃ�equity

financing�͌����Ɋ܂߂��Ă���j�C����肩��̗Z���iVTB

financing�j���邢�͋�s����V�K�Ƀ��[�Q�[�W�E���[����g��ł��炤�C�̂R�̂����ꂩ�̕��@�C���邢�͂����̑g�ݍ��킹�ő�����x�����B

Garmaise-Moskowitz (2003) �́C��Q�҂̑I���́C�ǂ̂悤�ɂȂ���邩�C�u���[�J�[�����͕p�x�Ƒ傫���i�܂�C���p�p�x�Ɨ��p�z�j�ɂǂ��e�����邩���v���r�b�g�E���f���ŕ��͂���B������ϐ��́C�u���[�J�[�����炩�̌`�ŎQ�����Ă���P�i�����łȂ���O�j�C�ł���B�����ϐ��́C���������݂���n��̐l�����x�iRadius�C�l�����x�������n���̕����u���[�J�[�������j�C�Y���n����10 mile�ȓ��̔ƍ߃X�R�A�w���i���q�j�C�Y���n����10 mile�ȓ��̉��i�̕W�����i�����̎��̋ψꐫ�𑪂�j�C�Y���n����10 mile�ȓ��̎���ɑS�ċK�̓u���[�J�[�i12�Ёj�̐�߂�䗦�i�Ⴂ�ꍇ�n��l�b�g���[�N�����B����]�n�����܂��j�C�Y���n����10 mile�ȓ��̕s���Y����t�@�t�B���_�[���w���i�Ⴂ�ꍇ�萔���͈����C�����T�[�r�X������C�u���[�J�[�𗘗p����U���ɂȂ�j�C�ł���B

�v�����ʂ́C���̂Ƃ���ł���B�ƍ߂̏��Ȃ��C�s���Y����̋����̌������n���ŁC���[�Q�[�W�E�u���[�J�[������B�����̎����َ��Ȓn����S���u���[�J�[�̐�L�䗦�������n���ł̓��[�Q�[�W�E�u���[�J�[�����͌���B

�y106�Łz

�i�R�j���ؕ��͂̌��_

���̂ق��C���������ڂ���錋�_��v�Ă������B

���Z�u���[�J�[���ق���s�ؓ��ł���m�������܂�B�u���[�J�[���W���Ȃ��ꍇ��s����������l���鐄��m����34���ł��������C�u���[�J�[���W�邾���ł��̐�����63���ɏ㏸����B

���Z�u���[�J�[�͏����̋�s�Ǝ������X��������C���������X����������Z�u���[�J�[�̕������̌ڋq�͎���ꂪ�ł���B���Z�u���[�J�[�ƒ����I�W�i�ŏ��ɃT���v�����Ԃ̑O���ł���1997�N�ȑO�Ɏ�����㔼��1997�N�ȍ~�ł��������Ƃ����Ӗ��j�ɂ���ڋq�i�s���Y������ŋ�s�Z���̎��j���C�����ł���B��s�Ƀ��C�����e�B�̂���i�ڋq�����������������Ƃ����Ӗ��j���Z�u���[�J�[�̕������̌ڋq�͎����ł���B

���[�Q�[�W�E�u���[�J�[���������B�ɉe�����Ă��邩�ǂ����ׂ�v���ł́C�̔����z�ɐ�߂郍�[���̔䗦�������ϐ��Ƃ���g�����P�[�e�b�h��A���͂��p����ꂽ�B�����ϐ��ł��郂�[�Q�[�W�E�u���[�J�[�L�閳���͗L�ӂł��邪�ア�W���ώ@���ꂽ�B

�܂��C���ƕs���Y�̎������B�͕��i��s�ؓ��j����ɂȂ��Ă���B�������C���̗��R�͕K���������炩�ł͂Ȃ��C�ƋL���Ă���B�����āC���̂悤�Ȍ��_������ꂽ�B���[�Q�[�W�E�u���[�J�[������ɌW��邩�W���Ȃ����́C������i�ɉe�����Ȃ��B���K�͏��ƕs���Y�s��́C���ƋƎ҂̎��_����l����ƁC�n�扻����B���{�s�ꂪ���W�����č��̂悤�ȍ��ɂ����Ă��C���[�Q�[�W�E�u���[�J�[���ʂ��������͑傫���C�ƌ��_�t����ꂽ�B

�i�S�j���̑��̋��Z�u���[�J�[����̗��_

���Z�u���[�J�[�̑��݂Ƌ�s�t�@�C�i���X�̕p�x���֘A�t������Z�u���[�J�[����̗��_�Ƃ��ẮC��L�l�b�g���[�N���_�ȊO�Ɏ��̂R������C���ꂼ��̑Ó�����Garmaise-Moskowitz

(2003)�͌��������B

���ɁC�u���[�J�[�͋�s�����j�^�[���C�Z���\�͂Ƃ��̐����̏��āC�ǂ̋�s�ɗZ�������ׂ������ڋq�ɑ��Ďw������C�ƍl�����邩������Ȃ��B����͌ږ�T�[�r�X�iadvisory

services�j�����ƌĂꂽ�B

���ɁC�u���[�J�[�͎��ڋq�̎���ۏ��C��s�ɑ݂��U����^����C�ƍl�����邩������Ȃ��B����䂦�C���Ƌ�s�Ⓤ����s���邢�̓x���`���[�E�L���s�^���iVC�j���ʂ������n�t���icertification�j�����Ɠ��l�Ȗ������ʂ��C�ƍl�����邩������Ȃ��B

��O�ɁC����^�C�v�̕s���Y����肪�u���[�J�[��I��ŁC�ώ@����Ă���悤�ȃu���[�J�[�����Ǝ������B�̌��ۂ������炷�C�ƍl�����邩������Ȃ��B����́u�u���[�J�[�I�������v�ł���B��̓I�ɂ́C�������ɐ���Ă���s���Y����肪�u���[�J�[���ق��C�Ƃ������Ƃł���B�ނ甄��肪�x�����萔���͕q���Ȕ��p�ւ̕�V�ł���C�茳�������ɖ�肪���蔃����ɗZ������]�T���Ȃ�����VTB�Z��������ӎv�͂Ȃ��B

�����̉����͎��̂悤�Ɍ����ꂽ�B

�ږ�T�[�r�X��������������Ƃ���C�u���[�J�[�͍œK�ȋ�s�����߂Ă��ׂāi���Ȃ݂ɁC�T����p���l������Ǝ��ۏ�́u�����v�C�ƋL���ׂ��ł���j�̋�s��T�����邱�ƂɂȂ邪�C���ۂ͈���Ă���C�u���[�J�[����������s�̐��͌����C�i���������j����̋�s�ɔ�����ڋq���Љ�Ă���B�u���[�J�[���W����ċ�s�Z�����Ă��镨���ƁC�^�C�v�Ɖ��i�т������悤�ȕ����Ńu���[�J�[���W����Ă��Ȃ������ł�������s�Z�����Ă��镨���i�}�y107�Łz�b�`�B���O�E�f�[�^�j���r����R���g���[�������`�Ō����ꂽ�B

���n�t�������Ɋւ��Ă��ꕔ�̎咣�i���Z�u���[�J�[�����݂����s�����₷���Ȃ�j�̓f�[�^�Ɛ����I�ł��邪�C���Z�u���[�J�[�����݂����s���[���̋K�͂��傫���Ȃ邱�Ƃ��咣���铖�����͌��ł����C�f�[�^�ƍ��v���Ȃ��B���Ȃ݂ɁC�����[�V�����V�b�v���_�͂��̋�s���[���̋K�͂ɂ��Ď��O�ɉ��炩�̋�̓I�Ȏ咣���ł�����̂ł͂Ȃ��B

�u�u���[�J�[�I�������v�́C�֘A����ϐ��i���ɁC�����Z���̔䗦�B���ɁC�������ɖ����������锄���͑������������悢�̂Ŕ��p���i�������Ă��悢�B���ɁC����䂦�C���p���i�̒Ⴓ�j���L�ӂłȂ��C�f�[�^����͊��p���ꂽ�B

Garmaise-Moskowitz (2003) �́C�ȏ�̌������ʂ���ɁC�����[�V�����V�b�v���_���邢�͋��Ɓicooperation�j���_�̐��������咣����B�܂�C��s�̓��C�����e�B�i�����j���������Z�u���[�J�[�ɑ��Ă͕�V�Ƃ��ă��[���̏��F��^����B�܂��C�V������l���Ă����Z�u���[�J�[�͊ȒP�ɋ�s��ς��邱�Ƃ��Ȃ��C�Ƃ����؍�������ꂽ�̂ł���B

�l�b�g���[�N�̊ϓ_����́C�l�b�g���[�N���L�q����ۂɊY���n�i�m�[�h�j���ӂ̃n�[�t�B���_�[���w���ȂǓ`���I�Ȏw�W��p���邱�Ƃ��ł��邱�Ƃ�{�_���͎����Ă���C�Ӌ`�[���B�W���x�̎w�W�ɂ́C�Q��ށC�܂���Z�u���[�J�[k�̌ڋq�ɗZ�������sb�̗Z������Deals kb�̃n�[�t�B���_�[���w���i�V�F�A�̂Q��a�j�Ɠ��V�F�A�̍ő�l�C���p����ꂽ�B�O�҂̎ړx�̒l�́C��҂̂Q�C�R�{�ɂȂ�C�L�ӂɈقȂ�B

����ɁC����ڐV�����ϐ����p�����Ă���̂ŏЉ�Ă������BHerd�l�ƌĂԁC�u���[�J�[������̋�s�ɂȂт����ǂ������݂�ϐ����Ƃ�ꂽ�B

�@�@�@��kDealskb/Dealsb�\��b��k

Dealskb/��bDeals b,

�Ōv�Z�����l�̐�Βl����C�C���l�i�����͏ȗ��j�������̂���sb��Herd�l�ł���B�����Ń��͓��Y�s��Ŋ�������C���ׂẴu���[�J�[k���邢�͂��ׂĂ̋�sb�ő��a����B�������Ȃ���C���̕ϐ��͓��ɑ傫�Ȗ������ʂ����Ȃ������B

�i�T�j�܂Ƃ߂Ǝc���ꂽ�ۑ�

Garmaise-Moskowitz (2003) ���C�s���Y�w�������݂̑���Ǝ������т���@�\���������Ȃ����[�Q�[�W�E�u���[�J�[�ƌĂ����Z�u���[�J�[�Ɩ������������ʁC���{�s�ꂪ���W�������ɂ����Ă����[�Q�[�W�E�u���[�J�[�̂悤�ȕs���Y���Z�u���[�J�[���ʂ��������͑傫���ƌ��_�t����ꂽ�B����ȊO�̏ڍׂ͎��̂Ƃ���ł���B

�@�ƍ߂̏��Ȃ��C�s���Y����̋����̌������n���ŁC���[�Q�[�W�E�u���[�J�[������B

�A�����̎����َ��Ȓn����S���u���[�J�[�̐�L���������n���ł̓��[�Q�[�W�E�u���[�J�[�����͌���B

�B���Z�u���[�J�[���ق���s�ؓ��ł���m�������܂�B�u���[�J�[���W���Ȃ��ꍇ��s����������l����m����34���ł��������C�u���[�J�[���W�邾���ł��̐�����63���ɏ㏸����B

�C���Z�u���[�J�[�͏����̋�s�Ǝ������X��������C���������X����������Z�u���[�J�[�̕������̌ڋq�͎���ꂪ�ł���B���Z�u���[�J�[�ƒ����I�W�ɂ���ڋq���C�����ł���B

�D��s�ɑ��ă��C�����e�B�̂���i�ڋq�����������������Ƃ����Ӗ��j���Z�u���[�J�[�̕������̌ڋq�͎����ł���B��s�̓��C�����e�B�i�����j���������Z�u���y108�Łz�[�J�[�ɑ��Ă͕�V�Ƃ��ă��[���̏��F��^����B�V������l���Ă����Z�u���[�J�[�͊ȒP�ɋ�s��ς��邱�Ƃ͂Ȃ��B

�E���ƕs���Y�̎������B�͕��i��s�ؓ��j����ɂȂ��Ă���B���̗��R�͕K���������炩�ł͂Ȃ��B

�F���[�Q�[�W�E�u���[�J�[������ɌW��邩�W���Ȃ����́C������i�ɉe�����Ȃ��B

�G���K�͏��ƕs���Y�s��́C���ƋƎ҂̎��_����l����ƁC�n�扻����B

�������Ȃ���C������̉ۑ�͂���������B���[�Q�[�W�E�u���[�J�[�̑��݈Ӌ`�����߂Ă���č��̏Z����Z���x�g�g���i�P�S�͂Ɏ�����Ă��炸�C���̐l�ɂƂ��Ă͎����ƈႤ�i�d�v�ȕϐ������������Ă���j�悤�Ɏv��ꗝ���ł��Ȃ����낤�B�܂��C��s�ƃ��[�Q�[�W�E�u���[�J�[�̃����[�V�����o���L���O�W�ł́C���[�Q�[�W�E�u���[�J�[�̊����N���C���̑O�E�i�o���J�[���s���Y�ƎҁC����ɂ̓t�@�C�i���V�����v�����i�[���v�m�C�ٌ�m�C�ی��㗝�X���C�Ȃǁj�ȂǁC���̋�������f�[�^�̌��ʂ͕��͂���Ă��Ȃ��C�̂��c�O�ł���B

5-2�@���Z�l�b�g���[�N�̃��f��

�����ۗL�ʂ���p�ȂǂɈˑ����āC�N���������ɂ�������ɂ��Ȃ肤��B����䂦�C���̐߂̈ȍ~�ł́C����肩�����肩���ŏ�����Œ肳��Ă��Ȃ��Ƃ����Ӗ��ň�ʓI�Ȍo�ς��邢�͋��Z�l�b�g���[�N�E���f���̕��͂Ɉڂ낤�B�W�J�͊�b�I�ɂȂ����B

Gale-Kariv (2007) �͋��Z�̈�ʋύt�̗��_�I���͂Ƀl�b�g���[�N�̎��_���������BGale-Kariv (2007)�́C����������Ă��锄���̃l�b�g���[�N�E���f���͂��邽�߂ɁC�������i���邢�͍���P�ʂ�ۗL����҂������_���ɑI��C���i���邢�͍���ۗL���Ȃ��҂ƐڐG�i�R�l�b�N�g�j���āC������Ă���C�����Ԍ����f����g�ݗ��Ă��B

���̂悤�ȋ��Z�o�ςɂ����锄���̃v���Z�X�ׁC�l�b�g���[�N���i���C������Ȃǂ��āj�s���S�Ȃ���Z����ɂ͑���ȃR�X�g��������C����̕s�m�����iuncertainty

of trade�j�Ǝs��̕���imarket breakdowns�j�������炷�C���Ƃ��������B����ɁC���Ԃ̒������[���ɂȂ�C���C���Ȃ��Ȃ�C�s��͌����I�ɂȂ�C���Ƃ��������B

�ނ�́C���Y�҂��Ƃ��l���Ă��炸�C���ׂĂ̎҂͎���҂Ƃ��Ď�舵����B����ҊԂŌ����肳�����̗���C���邢�͏��̗ʂ⎿�̍������ɏڂ����l�����Ă��Ȃ��B�������Ȃ���C�����ł́C�ނ�̌������Q�l�ɋ��Z�l�b�g���[�N���l�@���Ă݂悤�B

5-2-1�@���Z�l�b�g���[�N�E���[�L���O�̎���i�P�j

�y109�Łz

Gale-Kariv (2007)���_�����Ŏg���Ă��鐔�l���p���āC�T�l����Ȃ�����������悤�B���^�ʁiendowment�j�̃x�N�g���́i1�C0�C1�C0�C0�j�C�]���iutility�j�܂���v�ʂ́i0�C0�C1�C0�C1�j�ł���Ƃ���B�����i�߂Ă����āC�O�҂̃x�N�g������҂̃x�N�g���Ɉ�v����Ύ���͎~�܂�B�����I�Ȏ���v���Z�X�ł͂��̎�������Ȃ��Ȃ�B

����̌����́C����ۗL���邪�C���̍���]�܂Ȃ��l�́C�����ׂ̐l�ɔ���C�Ƃ������̂ł���B���邢�́C���͕ۗL�����C���̍���]�܂Ȃ��l�́C����ɂ���ꂽ�����w�����C���̂܂ܒ����ׂ̐l�ɔ���B����ۗL���C���̍���]�ސl�͂ǂ����邩�ŁC�ȉ��̂悤�ɂQ�ɕ������B

����́C�P���^�l�b�g���[�N�iline

network�C���C���E�l�b�g���[�N�j�ƌĂ��l�b�g���[�N�ŁC���X�����o�ςł̓T�^�I�Ȏ���`�Ԃ�\���Ă���B��ʎ�i��ʐM��i����{�I�ɗ��H�����Ȃ�����i���Ƃ��Z�������͑D�ł����Ă��j�́C���Ղ���`�B�͗��[�ɍs���~�܂肪����P���^�l�b�g���[�N�ɂȂ�B�������Ȃ���C���㎑�{��`�ɂ����ĒP���^�l�b�g���[�N�͋H�ł���B

�i�P�j���S��ł̎��

����ɂ��C�����i�߂Ă����č���~�����l�ɓ�����C���̍��Ɋւ������͎~�܂�B���̑��̉���ɂ���ĂQ�ɕ�����B�܂����́F

�@������@�̉���F�ׂ̐l�Ƃ�������ł��Ȃ����C�N���~�������Ă��邩���킩���Ă��銮�S���ŁC����Ƃ���B�����Ĕێ��v�i���ێ��v�Ƃ́C�u���鎑�Y�E����ۗL����҂��C���̂Ƃ��̎s�ꉿ�i�ł����������C�܂������ɓ������Y�E�����i�K�����������ʂł͂Ȃ��j���v����v�Ƃ����Ӗ��ł���B���Ȃ݂ɁC�s���Y�ƊE�ł́u���鎑�Y�E����ۗL����҂����̂Ƃ��̎s�ꉿ�i�ł������������ɕۗL��������v�Ƃ����Ӗ��Ŏg���Ă���j�����肷��B�܂�C����ۗL���C���̍���]�ސl�́C�������܂܂ł���B

�����̎���������ƁC

�i1�C0�C1�C0�C0�j���i0�C1�C1�C0�C0�j���i0�C0�C2�C0�C0�j���i0�C0�C1�C1�C0�j���i0�C0�C1�C0�C1�j�B

����䂦�C�œK�Ȏ����z��������̂ɁC�S��̎�����K�v�ł������B���ɁC�����ς���ƁC

�@������@�̉���F�ׂ̐l�Ƃ�������ł��Ȃ����C�N���~�������Ă��邩���킩���Ă��銮�S���ŁC���ێ��v�����肷��B

�@�i1�C0�C1�C0�C0�j

���i0�C1�C0�C1�C0�j�����ɂQ�����Ŏ��������

���i0�C0�C1�C0�C1�j�����ɂQ�����Ŏ��������B

�����Ɏ���͍s����ꍇ�����邪�C����̌����͏�Ɠ����ŁC�S��̎�����K�v�ł������B

�i�Q�j������̂Ȃ��̃s�b�g��

�Â��^�C�v�̎�����̂Ȃ��ł́C�����̃g���[�_�[���s�b�g�ipit�j�ƌĂ����Ɉꓰ�ɏW�܂�C�Ɠ��Ȏ�U��Ŕ����������Ȃ���B���̔��������̓I�[�v���A�E�g�N���C�iopen

outcry�j�ƌĂ��B�s�b�g�̂Ȃ��ł́C���ׂĂ̐l�Ǝ���ł���B�������C�N���~�������Ă��邩���킩���Ă��銮�S���ł���B

�}�\�S�̍������́C�^�ォ�玞�v����Ƀg���[�_�[�@����D����ׂ��s�b�g�ɂ����āC���i���@����D�֒��ڔ����C������������邱�Ƃ������Ă���B���̂悤�Ƀs�b�g�ł́C�������y110�Łz�W��҂��ꓰ�ɏW�܂�Δ����͈�x�ōςނ��ƂɂȂ�B

�i�R�j��������܂ޑ��w����V�X�e��

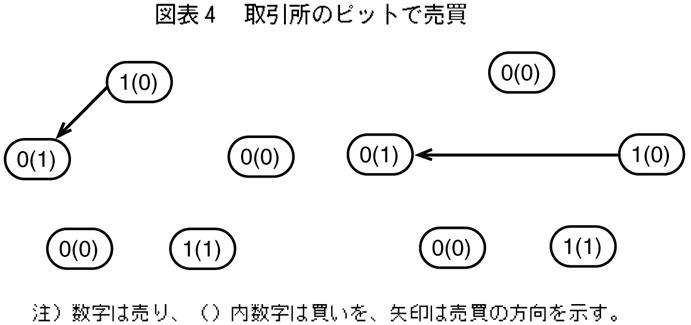

��̐٘_���C�C���i2010�j�ł́C�s�b�g�����C��������܂ޑ��w����V�X�e���i�̂P�̃~�j���f���j��l�X�ȃl�b�g���[�N�T�O��p���ċL�q���邱�Ƃ����݂��B����͒C���i2010�j�̗�R�ł���C���̃l�b�g���[�N�́i�@�B�C�A�B�C�C�D�C�B�D�j�ŁC���̐��͂S�ł������B

���̗l�ɁC�o�ς���Z�l�b�g���[�N�̃f�[�^�����݂���C�l�b�g���[�N�̎ړx�Ńl�b�g���[�N���L�q�ł��邾���łȂ��C�ȏ�̂悤�Ȏ��_�Ōo�ϕ��͂ł���B

5-2-2�@���Z�l�b�g���[�N�E���[�L���O�̎���i�Q�j

Gale-Kariv (2007)�̐��l��ł��鏊�^�ʁiendowment�j�i1�C0�C1�C0�C0�j�������i0�C1�C1�C0�C0�j�ɑウ��C�����{���āC�s���S���̏ꍇ��������悤�B�]���iutility�j�܂���v�ʂ́i0�C0�C1�C0�C1�j�͂��̂܂܂ł���B

�i�P�j�s���S��ł̎��

��Ɠ��l�ɁC�~�����l�ɓ�����Ύ���͎~�܂�Ƃ���B

�@������@�̉���F�ׂ̐l�Ƃ�������ł��Ȃ��B�N���~�������Ă��邩���킩��Ȃ��s���S���Ƃ��C�ێ��v�����肷��B

�܂��C������Q�Ԗڂ̂P�P�ʂ��E�����Ɉړ�������B

�@�i0�C1�C1�C0�C0�j���i0�C0�C2�C0�C0�j���i0�C0�C1�C1�C0�j���i0�C0�C1�C0�C1�j�B

�œK�Ȏ����z����B������̂ɁC�R��̎�����K�v�ł������B���ɁC������Q�Ԗڂ̂P�P�ʂ��������Ɉړ������C�s��������Ŕ��]������B

�i0�C1�C1�C0�C0�j���i1�C0�C1�C0�C0�j���i0�C1�C1�C0�C0�j���i0�C0�C2�C0�C0�j���i0�C�@�@0�C1�C1�C0�j���i0�C0�C1�C0�C1�j�B

�œK�Ȏ����z����B������̂ɁC�T��̎�����K�v�ł������B����䂦�C�ǂ�������Ɏ��������悢���킩��Ȃ��̂ŁC�m��50���ŕ�����I������Ƃ���ƁC3�~1/2�{5�~1/2��4�B�܂蕽�ςS��̎�����K�v�ɂȂ�B

�Ō�ɁC

�@������@�̉���F�ׂ̐l�Ƃ�������ł��Ȃ��B�N���~�������Ă��邩���킩��Ȃ��s���S���B���ێ��v�C�����肷��B

�܂��C������Q�C�R�Ԗڂ̊e�P�P�ʂ��E�����Ɉړ�������B

�@�i0�C1�C1�C0�C0�j

�y111�Łz

���i0�C0�C1�C1�C0�j�����ɂQ�����Ŏ��������B

���i0�C0�C1�C0�C1�j�P�����Ŏ��

�œK�Ȏ����z����B������̂ɁC�R��̎�����K�v�ł������B���ɁC������Q�C�R�Ԗڂ̊e�P�P�ʂ��������Ɉړ�������B

�@�i0�C1�C1�C0�C0�j

���i1�C1�C0�C0�C0�j�����ɂQ�����Ŏ��������B

���i0�C1�C1�C0�C0�j�����ɂQ�����Ŏ��������B

���i0�C0�C1�C1�C0�j�����ɂQ�����Ŏ��������B

���i0�C0�C1�C0�C1�j�P�����Ŏ��

�œK�Ȏ����z����B������̂ɁC�V��̎�����K�v�ł������B���ɁC������Q�C�R�Ԗڂ̊e�P�P�ʂ����ꂼ��E�������Ɉړ�������B

�@�i0�C1�C1�C0�C0�j

���i0�C1�C1�C0�C0�j�����ɂQ�����Ŏ��������B

���i1�C0�C0�C1�C0�j�����ɂQ�����Ŏ��������B

���i0�C1�C0�C0�C1�j�����ɂQ�����Ŏ��������B

���i0�C0�C1�C0�C1�j�P�����Ŏ��

�œK�Ȏ����z����B������̂ɁC�V��̎�����K�v�ł������B���ɁC������Q�C�R�Ԗڂ̊e�P�P�ʂ����ꂼ�ꍶ�E�����Ɉړ�������B

�@�i0�C1�C1�C0�C0�j

���i1�C0�C0�C1�C0�j�����ɂQ�����Ŏ��������B

���i0�C1�C0�C0�C1�j�����ɂQ�����Ŏ��������B

���i0�C0�C1�C0�C1�j�P�����Ŏ��

�œK�Ȏ����z����B������̂ɁC�T��̎�����K�v�ł������B3�~1/4�{7�~1/4�{7�~1/4�{5�~1/4��22/4��5.5�B�܂蕽��5.5��̎�����K�v�ɂȂ�B

�i�Q�j������̂Ȃ��̃s�b�g��

��̐}�\�S�̉E���͎�����̂Ȃ��̃s�b�g�ł̔�����}�����Ă���B�s�b�g�ł́C���o�I�ɂ��C�N�������i���l��̏ꍇ�͂P�j�������Ă��邩�C�ꔭ�ł킩��i���S���ȁj�̂ŁC����͂P��i���l��̏ꍇ�j�ŋύt�ɓ��B�ł�������I�Ȏd�g�݂ł���B

5-3�@���Z�l�b�g���[�N�̌`��

�i�P�j�l�b�g���[�N�Ƃ��̐ڑ��`�K�͂̌o��

�l�b�g���[�N�́C�Q���ґS�������ڂȂ����Ă��銮�S�l�b�g���[�N�ƈꕔ�̎Q���҂����ڂȂ����Ă��Ȃ��s���S�l�b�g���[�N�ɕ�������B�s���S�l�b�g���[�N�ɂ͗l�X�ȃ^�C�v������B

������ɂ�����W���I�������s���S�l�b�g���[�N�̑�\�I�ȁC��������r�I�����I�ȗ�ɂȂ�B�������X�̌o�ϊw�͂��̃C���[�W�����~���ɍ\������Ă��邪�C�l�b�g���[�N�̎��_�͂Ȃ��B�o�ςɂm�l�C��������P�������݂���C�l�b�g���[�N�̐��͊e�l���������ւ̂m�{�����ɂȂ�B

�����̐��E�ł́C�������Ƃ̏���Ώ̏Ȃǂ������K�v�����邽�߁C�ʂ̎���̓T�[�`�E�A���h�E�}�b�`���O�̏�ōs���C�l�b�g���[�N�Ɍq�����ǂ����̓l�b�g���[�N�ڑ���p�ƃl�b�g���[�N�ڑ��̕։v�ɌW���X�l�̌o�ϓI����Ɋ�Â��B

�y112�Łz

�s���S�l�b�g���[�N�ł́C���̗���͊��S�ł͂Ȃ��B�o�ϓI�ɂ��̍���ɂ���̂͊��Ɍ����悤�ɁC�m�C�Y�C�����p�i�T������p�j�Ƃ���ɂ͋K�͂ɑ�����n�����iincreasing

returns�j�ł���B�����̂��߂ɂ�����������Ȃ��Ǝ������Ƃ��đI�Ȃ��B����䂦�C�u��Ԃ������邩��X�Ɉ��������Ă���Ǝ҂�T�����Ȃ��v�C�����łȂ��C�u�����Ƃ͎�����Ȃ��v�C�Ȃǂ����R�ɂȂ�B����䂦�C�l�b�g���[�N�͌q���ꂸ�C�l�b�g���[�N�͕s���S�ɂȂ�B

�i�Q�j���Z�l�b�g���[�N�ւ̐ڑ��`�M�p���X�N�C�ɕۗL�\�͂Ȃǂ��̑��̗v��

�l�b�g���[�N�Q���҂̊Ԃɂ́C���Ƃ����̔�Ώ̐����Ȃ��Ă��C����i�ڑ��j����̐M�p���X�N�����݂��邽�߁C����������ăl�b�g���[�N���q���Ȃ��Ƃ������Ƃ��N����B

�M�p���X�N����h�����āC���q�̃R�����E�����_�[�icommon

lender�j���Ȃǂ̕t�����鎖�����N����B���ۂɑݓ|��ɂȂ莑��������s�\�ɂȂ����ۂɂ́C�����݂̑���͗������s��������邽�߂ɗD�Ǒ݂��o���悩����������������B���̌��ʁC�l�b�g���[�N�͎Ւf���ꂽ��C�l�b�g���[�N���ׂ��Ȃ�����C����B

Gale-Kariv (2007) �́C����ɁC���Z�l�b�g���[�N�g���̗����̖��Ƃ��āC�T���ƃ}�b�`���O�̃��X�N�Ǘ��Ɨ������̊W�⎑�{�s��̖��C�͂Ɏ��グ��B�����ɂ͍ɕۗL�\�͂������I�ɂ����K�I�ɂ������邱�Ɓilimited

carrying capacity�j�C����@��̓����_���ɂ�������ė��Ȃ��Ƃ����Ӗ��ŕs�m���������邱�Ɓitrading

uncertainty�j�C����ɍɂ�ۗL���邱�Ƃɂ���Ď������ޑ�����Ƃ����Ӗ��ōɕۗL�R�X�g�ɉe�����鏫�����i�̊����icostly

discounting�j�������ݍ�p���Ă���B

�����ȊO�ɁC�l�b�g���[�N�̃A�[�L�e�N�`���[�C����R�X�g�Ȃǂ̕ω����s��ւ̃V���b�N�ɂȂ�B

����䂦�C���Z�l�b�g���[�N�̌`���ɂ͑傫�ȏ�Q�����݂���B���̏�Q�������v���\�z����Ďn�߂ċ��Z�l�b�g���[�N�͌`�������B�������Ȃ���C�`�����ꂽ���Z�l�b�g���[�N�ɂ́C���̎s��ɔ�ׂāC���̂悤�ɑ傫���Ǝ������B����Ă���B

�i�R�j���̑��̐ڑ������̕���

��M�R�X�g�͋ɂ߂Ēጸ���C��������M�Ɋւ��鎑�i������Ȃ����߁C���l���Ȃ������łȂ��C�}�C�i�X�̉��l�̏������M����邱�Ƃ��N����B�P�ӂ����P�ɖڗ���������̐l���}�C�i�X�̉��l�̏��M���邾���łȂ��C�l�ɂ���Ă͈��ӂ���������M���Ȃ����B

����䂦�C���͂��M�҂͎�M�ɂ������āC���ڒ��ł͂Ȃ��B

�l�b�g���[�N�Љ�i�W���Ă��邪�C���R�Ɍq���郊���N���������C�����ł͌q����Ȃ������N���������Ă���B�������Ɂi�������Ǝv���Ă��Ă��C���ݒn�ƃA�h���X�Ȃǂ̎��ʔԍ��ȂǁC�ŏ������ꂾ���̏��͒����j�Ōq���郊���N����C�l���̊T���i�Ⴆ�C�j���̋�ʁC�}���̔N��j����邾���ŁC���邢�͈Ӑ}���������I�ɖ������邾���Ōq���郊���N�C����ɂ͏ڂ���������Ȃ���Όq����Ȃ������N�܂ŁC�l�X�ł���B

����ɁC�Z���ȃl�b�g���[�N������C�ڑ����闼�҂̑��݂̍s���i����j������m�邱�Ƃ����݂Ɍp�����Đڑ�����U���ɂȂ�ꍇ������B�����ł͎��Ȃ̎���o������l������M�����Ȃ����Ƃ��O��ɂȂ��Ă���ꍇ������B�l�b�g���[�N�ڑ����M�p���X�N�ɉe�������̂́C���̎���ł���B

�ڑ������ɂ��ẮC�ŋߘb��ɂȂ��Ă��鎖���������Ă����Ȃ���Ȃ�Ȃ����낤�B���R�̂��ƂȂ���C�l�b�g���[�N�ڑ��̃R�X�g�������ƃl�b�g���[�N�͐ڑ�����Ȃ��B�A���_�[�y113�Łz�Z���i2009�j�́C�u�����o�ρv�Ƃ����L�[�T�O���g���ď��Љ�̂��̖��ɂ��ĉ���E���͂��C�T�[�r�X���i�t���[�j�ɂ��āC���Ƃ𐬌���������𑽂������C���ڂ����т��B

�@���́C�����i�t���[�j�Ƃ����Ă��C�����̃P�[�X�͗��p�Ҏ��g�̌l����n���ăt���[����ɓ���Ă���̂ł���B����n���Ă���Ƃ����F���͂Ȃ���������Ȃ����C���ۂ͂������Ă���̂ł���B

SNS�i�\�[�V�����E�l�b�g���[�L���O�E�T�[�r�X�j�҂Ȃǂ̏��҂͎�ɓ��ꂽ���p�҂̚n�D��s���̏����Z�N�^�[�ɂ��邢�̓}�N���ɏW�i�܂�߂āj�L����ɔ����Ă���B���̂܂ܔ���ꍇ�̓v���C�o�V�[��N�Q���邪�C���v�W�v�f�[�^�̈�T���v���Ƃ��ė��p���Ă���̂Ŗ��͂Ȃ���SNS�͗������Ă���B���p�҂͌��ʂƂ��Ė����ʼn�����m�̉�b�△������Ȃǂ��y���݁C�����ɖ]�ލL�����Ȃǂ���肵�Ă���B

�l������̂������x���Ȃ����Ȃ�S�����Ȃ��C�t�Ɍl�ɂ͖]�ޕ��������C�i�������悭�Ȃ�C�Ȃǂ̕t���I�����b�g������B�������Ȃ���C��ʂ�SNS�ł́C�u�F�B�v�i�~�N�V�B�̏ꍇ�́u�}�C�~�N�v�j�ɑ��āC���N�����C�w���C�Ζ���C�Z���C�d�b�ԍ��Ȃǂ̌l�������J��Ԃɂ��Ă��郆�[�U�[�����Ȃ��Ȃ��B�u�F�B�v�����łȂ��CSNS�҂Ȃǂ̏��҂��������n�U�[�h��Ƃ��Ȃ��ۏ͂Ȃ��C�C��t���Ȃ��Ƒ傫�ȃ_���[�W���Ă��܂��댯������B

�Ⴆ�C�}�C�~�N���m�ŏZ����m��Ȃ��Ă����A���ȔN���𑗂��umixi�N���v�͉�t��l�̏Z�������ۏセ�̌l�̗����������i�����I�ɁC�f��Ȃ����ɒu���ꂽ�ŗ��������āj�ۋ��r�W�l�X�Ɏg���Ă���̂ł���B

�܂��C��M�i�ʐM�ڑ��j�R�X�g�̒ጸ�ɂ���āC�l�b�g���[�N�̒����C�f�[�^�E�Z���^�[���CUGC�i���[�U�[�����R���e���c�j�ł��ӂꂩ���邱�ƂɂȂ����B�����̒ʐM�ƈێ��Ǘ������邽�߂̃R�X�g���S�͖c��ɂȂ�C�Ǝ҂͉ۋ��r�W�l�X���w�����铮���ɂ���B�r���i2009�j�́C��������SNS�Ȃǂ�L���ɂ��������ŁC���C�t���O�i�s���������邢�͉{�������j�̍L����ւ̊J���������������p�҂������p����Ƃ���Ƃ����Ă���Ă���B

ICT�i���ʐM�Z�p�j�T�[�r�X�̗��p�ҕی���������鑍���Ȃ̌������2010�N�S���X���C�T�C�g�{���┃�����Ȃǂ̃l�b�g��ł̃��C�t���O�i�s���������邢�͉{�������j���W�߂�l�b�g���Ǝ҂Ȃǂ������Ă��邱�ƂɑΉ����āC�擾�̎�����擾���e�C��O�҂ւ̒Ȃǂɂ��āu���p�҂ɊJ�����邱�Ƃ��]�܂����v���Ƃ��w�E�����B

�i�S�j���Z�l�b�g���[�N�ƒ����

���̃l�b�g���[�N���Q���ґS���ɒ��ڂȂ����Ă��銮�S�l�b�g���[�N�̋@�\�́C�s��E������̋@�\�Ƒ卷�͂Ȃ����C�K�͖͂c��ɂȂ�C�K�������o�ό����I�ł͂Ȃ��B�����ŁC�ꕔ�̎Q���҂̊ԂŒ��ڏ��`�B�������ł��Ȃ��i���邢�́C�Ӑ}�I�ɂ��Ȃ��j�s���S�l�b�g���[�N�̉��ł́C�Q���҂̊Ԃ��q������T�[�r�X���K�v�Ƃ����B�l�b�g���[�N���̂��̂悤�Ȓ���T�[�r�X�̑��݂��C�o�ό����������߁C�S�̂̎Љ�I�����������邱�Ƃ����肦��̂ł͂Ȃ����Ǝv���B

�Q���\��҂̂Ȃ��ɂ́C�m�C�Y�C���̔�Ώ̐����N���������p�i�T������p�j���Ȃ��Ă��C�������̐M�p���X�N�����݂��邽�߂ɑ���������āC�l�b�g���[�N���q���Ȃ��Ƃ������Ƃ��N����B�ɕۗL�\�͂������邽�߂ɂ�ނ������l�b�g���[�N���q���Ȃ��ꍇ���N����B

���̏ꍇ����҂��ۏ�E�ۏ���Ƃ�������T�[�r�X����āC�悤�₭�l�b�g���[�N���y114�Łz�ڑ������Ƃ������Ƃ�����B���i���邢�͋��Z�j����҂́C����䂦�C�@�ɂƌڋq�Ɋւ�����̒~�ς��K�v�ɂȂ�C�A��������p�C�q���łȂ��Ă͂Ȃ�Ȃ��B

����璇��T�[�r�X�ɂ���ăl�b�g���[�N�͈ێ������B����䂦�C����T�[�r�X�ɂ͎��Ԃ��p��������i�t�ɁC����T�[�r�X�̃R�X�g�Ńl�b�g���[�N�̕s���S���𑪂�邩������Ȃ��j�B���̃R�X�g�����傷��C�ɒ[�ȏꍇ�ɂ̓l�b�g���[�N���ؒf����C�s�ꂪ���邱�Ƃ�����B

���̂悤�ȏ��҂��K�v�ɂȂ��Ƃ��āC���Z�L�����e�B�i�t��������B��ƊԎ���̉~���Ȑ��s�̂��߂ɏ��Z�L�����e�B�i�t���̖���������B���ꂪ�Ȃ���C�M�p���X�N�ł͖��̂Ȃ���Ƃ��C���̉]���Ȃ��i�����ɖ�肪����ȂǂƎ����ƈႤ�\�����Ă��Ă��܂��j���O����傫�ȉe�����邱�Ƃ܂ŋN�����Ă��܂�����ł���B�������C����́C�����������Z�L�����e�B�i�t���ƎҐ������i�t����t���邱�Ƃ��ł���̘b�ł���B�������i�t����t���邱�Ƃ��ł��Ȃ���C���Z�L�����e�B�i�t���͐M�����Ȃ����C�V�X�e�����ׂĂ��Ă��܂��B

�i�t���c�_�Ƀl�b�g���[�N�̊ϓ_����������o�����̂��C�ŋ߂̌X���ł���̂͒��ڂ����B�o�ς�n ��Ƃ����݂���Ƃ���ƁC�X�̊�Ƃ�������Ƃ̊i�t�����ʂɕ]������ƁC�ő�n��n�̐��C�܂�n2�̕]�������ɂȂ�B�������Ȃ���C���̂Ȃ��Ɋi�t����Ђ���݂���Ɗi�t���]��������n�ɂƂǂ܂�C�Љ�I�ȃR�X�g���S�͏������Ȃ�C�Ƃ����c�_���Ȃ���Ă���B

�U�@�œK�l�b�g���[�N������

6-1�@�l�b�g���[�N�̍œK���ƍœK��

�i�P�j�œK�l�b�g���[�N

�l�Ԃ̏��`�B�Ǝ�����s�̌������͕ς��Ȃ��Ƃ���ƁC�ŏ����ԂōœK�z����B������d�g�݂��œK�l�b�g���[�N�ł���B��������l�Ƃ�����l�̐l�̊Ԃŏ��`�B�������s��������ł���Ƃ���ƁC�܂����̔���������������邱�Ƃ��K�v�ɂȂ�B

���������ڂ����݂悤�B�܂��C�X�̐l�ɂƂ��āC�~����������������܂ł̑҂����ԁC���v�Z���Ă݂悤�B��l�̐l���f�����l���ł���̂ɁC������l�̐l���ɂ߂Ď��Ԃ��|����̂́C�œK�ł͂Ȃ��B����̓G���x�[�^�[�̑҂����Ԗ��Ɠ����ł���B�G���x�[�^�[��҂��Ă��邷�ׂĂ̐l�ɑ��đ҂����Ԃ����ω����C���ꂪ����ׂ��ŒZ������������^�s�������œK�ł���B����ɁC�ݔ����ŏ��R�X�g�ł���K�v������B���l�ȂR�̏������݂�������������Љ�I�ɍœK�ȃl�b�g���[�N�ł���B

�������Ȃ���C�X�̎�̂ɂ͍ɕۗL�̃L���p�V�e�B�Ɍ��E�����鎖���C�����̎���͉��l�����������鎖���C����ł��邩�ǂ����ɂ͕s�m���������鎖�����C���̂悤�ȃl�b�g���[�N�̋@�\�����S�ɒB�������@���W����B����Ɋ��q�̂悤�ɁC�l�b�g���[�N�ɂ͋K�͂̌o�ϐ��C�l�b�g���[�N�̊O�����Ƃ������ۂ����݂���B

���̂悤�Ȑ�������̂��ƁC���Z����ɂ͍œK�ȃl�b�g���[�N���������邱�Ƃ��]�܂��B

�i�Q�j���Z�l�b�g���[�N�ƃZ�L�����e�B

���Z�l�b�g���[�N�ƃZ�L�����e�B�ɂ��ẮC�����ʍe��\�肵�Ă��邪�C�l�b�g���[�N����݂̃Z�L�����e�B�Ɍ���C����_�_���ȒP�ɐ������Ă������B

�y115�Łz

�l�X�ȓ������������������҂��C�Љ�I�œK�Ɍ��т��邽�߂ɂ́C���̃l�b�g���[�N�̃f�U�C�����K�v�ɂȂ�B�����āC�t��������Ƃ��āC���̃Z�L�����e�B���m�ۂ��Ȃ���Ȃ�Ȃ��B

��̗��������C���5-2�߂ʼn�������P���^�l�b�g���[�N�E�V�X�e���́C�j�]�ɑ��ē��Ɏア�B�ǂ����P�ӏ����_�E������l�b�g���[�N�̂��̐�͖�Ⴢ���B�����z���͋@�\���Ȃ��Ȃ�C�o�ς͔j�]����B

�l�b�g���[�N�Q�d���ȂǂŃV�X�e���E�_�E����h���K�v������B�l�b�g���[�N�Q�d���Ƃ́C�V�X�e���͍ŏ����Q���[�g�ő��݂ɐڑ�����Ă��邱�Ƃ�v�����錴���ł���B�\�����邷�ׂĂ̑g�D�����݂ɍŏ��łQ�ȏ�̃��[�g�Ō����l�b�g���[�N�ł���B���̂悤�ȃl�b�g���[�N�͂P���_�E�����Ă��C�����P���@�\����B

6-2�@���Z��������̕ω�

���Z��������ɂ͑傫�������ĊԐڋ��Z�ƒ��ڋ��Z�̂Q������B���ڋ��Z�ɂ��ẮC���{�≢�B�̈ꕔ�ł��̔��W���x���ꂽ���C�č��Ȃǂł͑傢�ɔ��W�����B�����C�Ԑڋ��Z�����͎��̂悤�ɂR�i�K�Ŕ��W���Ă����i�P�T�B

�i�P�j�Ԑڋ��Z�����̔��W�i�K

���Ăɂ����ẮC�����݂̑��肪�����̎��i���ҁj�̏����j�^�����O�����Ǘ����s���Ƃ����C������OTH�ioriginate to hold�j�̃r�W�l�X�E���f�������i�K�ł���B���i�K����̔��W�́C�݂��肪���҂ւ̍����|�[�g�t�H���I�̊ϓ_���番�U������Ǘ��ɕω��������_�ŋN�������B���ꂪ���i�K�ƌĂׂ���̂ŁC�|�[�g�t�H���I���_�����Ȃ�i�������Z�E�ɔF�߂��Ă���ł���̂ŁC�����I�ɂ�1980�N��ȑO�ł͂Ȃ����̂Ǝv����B

���{�ɂ����ẮC�O�ҁi���i�K�j�̃��X�N�E�w�b�W��i�ɂ͒S�ہC���ɓy�n�S�ۂ��傫�Ȗ������ʂ������B1989�N�̎��Y�o�u������ŁC���]���͏����\�z���v�̊������݉��l�ɑ���C�S�ۂ�������傫���ς����B�������Ȃ���C���̃|�[�g�t�H���I�Ǘ��͏\�����t���Ă��Ȃ��̂������ł���B

����ɂ́C1990�N��㔼�ȍ~�i���ɉ��Ăɂ����āj�ɂ́C�݂��肪CDS�s���ʂ��Č����̐M�p���X�N�𓊎��Ƃɕ��U������Ƃ����C������OTD�ioriginate to distribute�j�̃r�W�l�X�E���f�����V�������܂ꂽ�B���ꂪ��O�i�K�ł���B

CDS����͋��Z�@�ւⓊ���Ƃ���ƂȂǂ̃f�t�H���g�i���s���s�j���X�N����������i�Ƃ��ė��p����Ă���B�Ⴆ�������Ƃ��C���̕ۏR�X�g������CDS�X�v���b�h�i�v���e�N�V�����j���x�������ƂŁC���s�̂ł����Ƃ��f�t�H���g�Ɋׂ�����C���ĕ҂��s���ۂɂ́C���̊z�ʑ����z����邱�Ƃ��ł���BCDS�Ƃ����f���o�e�B�u����̃����b�g�Ƃ��āC�s�ꂪ�Ώۖ����������ɕ��͂��Ă��邩�𗝉��ł��C�������������ۂ̔��f�ޗ��ɂȂ邱�Ƃ�����B

���Z����̂�����͂��̂悤�ɑ傫���ω����Ă����B���̕ω��̃X�s�[�h�͉����x�I�ɑ��܂��Ă���B�����āC�،������̐V���ȋ��Z�Z�p�̕��y�Ƃ����܂��āC���������ω����������C���m�̂悤��2008�N�X�����[�}���E�V���b�N�ȍ~�ɂ͕č��𒆐S�ɑ傫�ȋ��Z��@�����������킯�ł���B

�y116�Łz

�i�Q�j������Ƌ��Z

������Ƃւ̋��Z����ɂ́C���ɂ���ėl�X�Ȏd�g�݂��Ƃ��Ă���B���̖ړI�̂��߂̖��ԑg�D������I�Ɉ炽�Ȃ��ꍇ�C��ʂɁC���̌��I���Z�@�ւ�݂���C���邢�͐��̖��ԋ��Z�@�ւ�݂��ċK���ŋ@�\���ێ�����C�Ȃǂ̕��@���Ƃ���B

�č��ł͌�q�̃x���`���[�E�L���s�^���iVC�j������B���{�ł́C���̌��I���邢�͖��ԋ��Z�@�ւ����݂���ɂ��ւ�炸�C�n�C���X�N�E�n�C���^�[���̒�����ƂɎ�������������d�g�݂Ɍ��ׂ�����C�V������Ƃ�Y�Ƃ��炿�ɂ����C�Ƃ�����B���̏؋��́C�V�Y�Ƃ̂قƂ�ǂ͕č��ɓƐ肳��C�J�Ɨ����Ⴍ�CIPO���������Ȃ������C�ȂǂɌ���Ă���B

�������Ȃ���C����s�����̂悤�ɁC������Ƌ��Z�ɂ����āC���̖������ʂ��Ă������C������ʂ�������B��s�͂܂��C�M�p�͂̍������Ƃɖ��S�ۂŁC���邢�͗D�����������ŁC�Z������B���Ƃ́C��������֘A��ЂƌĂ�钆����Ђɕ��i�������肷��B���{�W�Ȃǂ�����q��Ђɂ͂���Ɏ���������B�܂�C�t�@�C�i���X�̖������ʂ����B���̑�\�I�ȗ�Ƃ��ẮC���{�ł͏��Ѓt�@�C�i���X���L���ł���B

��s�́C���ڌʂ̒�����Ƃ�R�����ėZ�����邱�Ƃ͂��Ȃ����C�܂��Ӑ}�������Ӑ}���Ȃ��������͖��Ȃ����C���ƌo�R�Œ�����Ƃւ̋��Z������s���Ă����̂ł���B����ɁC�،��s���ʂ��钼�ڋ��Z�ɂ��Ă��C���ЂȂǂ̑��ƌo�R�Œ�����Ƃւ̋��Z������s���Ă��铯�l�̉B�ꂽ�d�g�݂̑��݂��w�E�ł��邾�낤�B���̂悤�Ȏw�E�͐̂��炠�����B

�������Ȃ���C���w�̋��Z����ɋ�s�̎�̓I�Ȉӎv���肪�͂��ۏ͂Ȃ��B����ɂ́C�،��s�ꂩ��̎������B���傫�Ȕ�d���߂�C����̉e�������荞�ނƂ������ƂƂ��W����Ă���B

���Z�̓�w�\���ƌĂׂ邱�̂悤�Ȏd�g�݂́C�\���Ƃ��Ăǂ̍��ł����݂��Ă���B���{�����ڂ���ׂ��Ȃ̂́C���{�ł͊�Ɗԃl�b�g���[�N���傫�Ȗ������ʂ����C�Y�Ƃ̓�d�\���̑��݂����ڂ���Ă�������ł���B

�������Ȃ���C���̂悤�Ȏd�g�݂̉��ł́C�n�C���X�N�E�n�C���^�[���̒�����Ƃɑ����s���Ƀ��K��̐R���\�͂͌��ス���C������Ƃɋ�s�������ڋ�������d�g�݂͈炽�Ȃ������B�{�����̋@�\��S���ׂ���s�n�u�b���C���̓Ǝ��̑g�D��̌��ׂȂǂ̂��߁C�����͉ʂ����Ȃ��ł���B���̌��ʁC���ڋ��Z�̔��W���x���C��s����ΓI�ɗD�ʂȓ��{�̋��Z�V�X�e���̂��Ƃł́C�V������Ƃ�Y�Ƃ���Ă�Ƃ����傫�ȉۑ肪�\���ʂ����Ȃ��ł���B

�l���Ă݂�C���̂悤�ȋ��Z��w�\���̎d�g�݂́C�����ł����s���s�Ǎ�������ċ@�\�s�S�ɂȂ����ꍇ�����łȂ��C���Ƃ�����グ�s�U�Ȃǂŋꋫ�Ɋׂ����ꍇ�ɂ��C�d�g�ݑS�̂���Ⴢ��Ă��܂��C�Ƃ������_������B���Z�̓�w�\���͈��̋��Z�l�b�g���[�N�ł��邱�ƂɊԈႢ�͂Ȃ��B���̋��Z�l�b�g���[�N�̉^�c�ɂ̓R�X�g��������C�Ǝ�Ȃ̂ł���B���ɍ��R�X�g�ȋ��Z����Ȃ̂ł���B

6-3�@�Љ�I�ɍœK�ȋ��Z����Ƃ�ڎw����

�i�P�j�œK�ȋ��Z�����

���Z����Ƃ���������ׂ����͑����B��Ƃ�l�Ɋւ��āC�\�͂�ӗ~������ɂ�������炸�C��������Ȃ��C���Z����R������s�����ɂ́C

�@ �x���`���[��Ƃւ̓��Z���C

�A����Ԃɑ��݂���N���̊|�����Ƌ��t���̔䗦�̍��C

�B�����������߂���l�����̗Z���C

�y117�Łz

�C���u�n�ł̎��������i�ߑa�n�ւ̎��������j�C

�Ȃǂ�����B�����͋��Z�E���{�s��̎��s�C���邢�͂����ƓK�ɁC���Z����@�\�̎��s�ƌĂԂׂ��ł��낤�B

�s�����̂����@�́C�x���`���[��Ƃ͈�ʂɁC�����m�����Ⴍ���X�N���傫�߂���C����������Ԃ������C���邢�̓o�C�I����Ȃǂł͑��ʂ̎������K�v�ł���C���̂��ߎЉ�I�ɕK�v�Ȋz�̓��Z�����s���Ȃ��C����N����B�����̗��R�̂����C�����ꂩ�P�ł����������C���Z����̋@�\�s�S��肪�N����B

�܂��C�����R�̗��R�����邪�䂦�ɁC�s�ꂩ���ʂ̎������B���ł��Ȃ��B���̌��ʁC�֘A���鎑�{�s��͗��������Ⴍ�C���i�ϓ����������Ȃ�C�@�֓����Ƃ��Q�����Ȃ��B�����āC�����ʂ̏������C�������삪�Z���l�����Ƃ��嗬�̎s��ɂȂ��Ă��܂��B���J�s��o�R�̋��Z����i�����钼�ڋ��Z�j�ׂ͍��Ă��܂��Ƃ������z���N����B

�s�����̂����A�́C�N���̊|�������x�����C���t����܂ł̊��Ԃ��s�i�C���ɂ����鐢��̐l�́C���̂��߉^�p���т������Ȃ�C���ꂪ�D�i�C�̐���̐l���N���̉^�p�p�t�H�[�}���X�͒Ⴍ�Ȃ�C�Ƃ������Ƃł���B�܂��C�N����莞�Ɍ������C���t���ɂȂ�����C�����������Ƃ��N����B�����́C�l�Ԃ̖��ɂ͌��肪����C�l����蒷��������Z���������肵�āC�l���ƈ�v���Ȃ����Ԃ̌i�C�z�����݂���C����N����B�]���C�l�Ԃ͎���Ƌ��ɐ����邵���Ȃ��Ǝv���C���̕s�����Ȍ������ÂĎ���邵���Ȃ��ƍl�����Ă����B���ナ�X�N�igeneration

risk�j�ƌĂ��B

�����̖��ɑ��āC������������x�o���邢�͑d�ł�p�����o�ϐ���ʼn������悤�Ə]������s���Ă��邪�C����������������ł͂Ȃ��i�P�U�悤�Ɏv����B�@�ɑ��ẮC���Ƃ�m������C�������������������܂܈��ނ������o�c�҂ɂ��C�x���`���[�E�L���s�^���i�u�b�j�ɂ��������f���i�V���R���o���[�E���f���Ƃ��Ă��j�ɂȂ����B

�A�ɑ��ẮC�s�����ł����������Ƃ֊��������ł���悢���C���̂悤�Ȋ�Ƃ̓��X�N�������C�����������o���͍̂���ł���B�����ŁC��������V�������̊����C���f�b�N�X���C���邢�͐V���s��ւ̃v���[���X�����������Њ�Ƃ֓�������]������l�����Ă���B

�܂��CGrande-Visco

(2009) �͊m�苒�o�iDC�j�N�����t�̐��{�ɂ��Œ�ۏؐ��x���Ă���BDC�ɎQ������l�X�͒���I�Ɋ|�������C�Ⴆ��GDP�i���������Y�j�������ȂǁC���炩�̌o�ώw�W����萅���ȉ��ɂȂ����ꍇ�Ɏ��ۂ̉^�p���ʂł͂Ȃ��C�Œ�ۏؔN�������C�Ƃ������̂��B����ɂ���āC�|�������Ă��鎞���s�����ɂ�����l�ɑ��āC���̎����̐l�����K�I�ɕ₤���J�j�Y�����g�ݍ��܂����̂ƍl������B�l�b�g���[�N�̊T�O���g���Đ�������C�������オ�l�b�g���[�N�֎Q���������邱�Ƃ�O��ɁC������l�b�g���[�N���Ő���ԕs�������������悤�Ƃ��邱�ƂɂȂ�B������菕������̂����{�ł���B������y118�Łz�������������ɓn�鏊���z�����s����̂́C���{�����Ȃ��B�������C���{�Ȃ�C�K�͂̌o�ς��ő���ɔ����ł���B

�B�ƇC���N����̂́C�]���̕����ł͋��Z����̃R�X�g�������Ȃ肷���C���K�͂ȗZ����a���̗��v�ł͒ނ荇��Ȃ��̂����R�ł���B���̗L���ȉ�����́C�ߋ����݂��Ă��Ȃ��C���̌��ʎ���Ă��Ȃ������ƒ��҂͍l���Ă���B

�x���`���[��Ƃւ̓��Z���C�l�����̏����Z���C�ߑa�n�ւ̎��������͂�������Љ�I�œK�ȋ��Z����]�܂��P�[�X�ł���C�V�������Z����@�\���v������Ă���B

�l�X�ȓ������������������҂��C�Љ�I�œK�Ɍ��т��邽�߂ɂ́C���̃l�b�g���[�N�̃f�U�C�����K�v�ɂȂ�B���Z����̃R�X�g��������C�\�[�V�����E�����f�B���O�Ȃǂ́C�V�������Z����J������Ȃ���Ȃ�Ȃ��B���̂Ȃ��ɂ́C���ʐM�ƃl�b�g���[�N�̋Z�p�i�����ʂ��������͑傫����������邾�낤�B

�i�Q�j���I�l�I�ȋ��Z����

SNS�i�\�[�V�����E�l�b�g���[�L���O�E�T�[�r�X�j��u���O�Ƃ������ʐM��i�����܂ꕁ�y���C�N������M��ʐM���ł��鎞��ɂȂ��Ă���B����́C�x���`���[�E�L���s�^���X�g�̃}�[�P�e�B���O�E�c�[���Ƃ��Ă����͂ŁC�l�b�g���[�N�͋��Z����ɂƂ��ėL���ł���Ƃ����������D���ł���B

P2P�Z���iperson-to-person

lending�j�Ƃ́C�\�[�V�����E�����f�B���O�isocial lending�j�Ƃ��Ă�CSNS�̂悤�ɐ�p�̃T�C�g�ōs����C�l�Ԃ̎����݂�����s���V�����d�g�݂ł���B�C���^�[�l�b�g�ɂ����āC�l�Ԃ̎���������I�ɑ������Ă����BP2P�Z���͂���ɏ���ċ��Z����Ő��܂ꂽ�C���Z�̑f�l�̏������Z�ƌĂ��B

���̓T�C�g�ɓ���āC��]����؋��z������C�\�肷��g�r�Ȃǂ��f�ڂ���B�ꍇ�ɂ���ẮC�ʐ^����x�C�F�l�Ȃǂɂ��⑫������M�p���Ƃ��Čf�ڂ��C�݂���Ƃ̎��^�����ɂ�������B�݂���́C���̏������Ċ�]����݂��o��������Z���\�z����D����B���Ƒ݂���ɂƂ��ẮC���Z�@�ւ���݂��Ȃ����ƂŁC���݂��ɂƂ��ėǂ������ő݂��肪�ł���\��������B�T�C�g��Ŏ����̃}�b�`���O���s���C�T�C�g�^�c�҂͗Z���̐����ɉ����Ď萔��������B

���{���̃T�[�r�X�́C���Ǝ҂Ƒ�����Z���i����Ǝ҂̓o�^��������C2009�N12��16������c�Ƃ��n�߂��G�N�X�`�F���W�R�[�|���[�V�����iExCo�j�i�P�V�ŁC�݂���Ǝ��́y119�Łz�Ԃɓ����g����u���C�������v�[�����邱�ƂȂǂɂ���āC���Ȃǂ̃��X�N�U������BExCo�́C�M�p����Ђ̕č�FICO�ƒ�g���C�X�R�A�����O��@�Ŏ���I�ʂ���B

�\�[�V�����E�����f�B���O�𗘗p���邱�ƂŁC�݂���͋�s�a����MMF�i�}�l�[�E�}�l�W�����g�E�t�@���h�j���L���ȗ����̌l���[���ɓ����ł��C���͐M�p�͂Ɍ������������ȋ����ŗZ��������C�\��������B�݂���́C�����g����ʂ��đg���̌l�������S�ۃ��[���ɏo�����邱�ƂɂȂ�B

�V�@�c���ꂽ�ۑ�

�����̃g�s�b�N�X��W�]�E�W�J���Ă����ɂ��W��炸�C�������Ȗ��͐������c���Ă���B

�R�~���j�P�[�V�����Z�p�̔���I�i���ɂ���āC����ǂ̂悤�ȒʐM�ɂ����Ă��펞�ڑ��ialways

on�j���ӂ��ɂȂ�ilog-in��log-out���K�v�łȂ��Ȃ�j�ƌ����Ă���B�܂��C��e�ʃR���e���c�̔z�M�Z�p���i�����C���Ƃ肳�����͑���ޑ��ʂɂȂ�C�p�x���p�ɂɂȂ����B���̂悤�Ƀl�b�g���[�N�͑傫���ω����悤�Ƃ��Ă���B�ʐM�ԁi����Ώ��ʐM�̓��H�Ԃ�q�H�ԁj�͑��ӊ��S��������邱�Ƃ��Z�p�I�ɉ\�ɂȂ�̂ŁC�o�ϊ����ɑ��鐧��̈ꕔ����蕥����\��������C�Ƃ������Ƃł���C����̓l�b�g���[�N�̋Z�p�ʂł͂Ȃ��o�ϓI���ʂ��d�v�ɂȂ�Ƃ������Ƃł���B

�l�b�g���[�N���ڑ�����Ă��邾���ŁC����ʈȏ�̏��`�B���Ȃ��̂ł͌o�ϓI�Ӗ��͂Ȃ��B���̂悤�ȏꍇ�l�b�g���[�N�\�z�̌Œ��p���d�������|�����Ă���B�l�b�g���[�N���ł̃g���t�B�b�N�Ƃ����_�Ɋւ��ẮC�R�X�g�v���̕��͂���ł���B�n�u���X�|�[�N�^�̍q�H�l�b�g���[�N�̗�ł́C�n�u�Ԃ͑�^�@�C�n�u�ƃX�|�[�N�Ԃ͒����^�@�C�ƍq��@���̎�ޔ�����̂����ʂŁC���̂��߂̐����ȂǂɌo�������߂���ƌ����Ă���B�l�b�g���[�N�̈ێ��Ƃ����_�ł��C�����R�X�g�̊Ǘ����d�v�ł��邱�Ƃ��������Ă���B

�l�b�g���[�N�̃g���t�B�b�N�i�ʁj�����łȂ��C�l�b�g���[�N�̕����̕��͂�����d�v�ɂȂ�B���̊ϓ_����ł́C�����N�i�ڑ��j�̐��ƕ������l�����ăl�b�g���[�N�̓������L�q����y�[�W�����N�ƃn�u�x�E�I�[�\���e�B�[�x�i18�C�Ȃǂ͂܂��܂��o�ϊw�I�ł͂Ȃ��B

�y120�Łz

�܂��CSNS�Ȃǂɂ̓Z�L�����e�B�̖�肪�t���܂Ƃ��B����䂦�C�l�b�g���[�N�̍X�Ȃ镁�y�Ɣ��W�ɂ́C���̃Z�L�����e�B���R�X�g�Ƃ��đ傫�������͂�����B�l�b�g���[�N�E�Z�L�����e�B�̌������}���ł���B���̈Ӗ��ł��l�b�g���[�N�̋����Ǝコ�̕��͂�����傢�ɕK�v�ɂȂ邱�Ƃ͊ԈႢ�Ȃ��B���̓_�͑��������Ŏ��݂����B�܂������̌���������邱�Ƃ����҂������B

�Q�l����

Akerlof, G. A., �gThe Market for �eLemons�f: Quality Uncertainty and the Market Mechanism,�h Quarterly Journal of Economics, 84 (3), Aug. 1970, pp. 488-500.

�@

Albert, R. et al., (2000), �gError and

attack tolerance of complex networks,�h Nature, 406, pp. 378-382.

�@

Allen, F. and Gale, D., (2000),

�gFinancial Contagion,�h Journal of Political Economy, 108, pp.1-33.

�@

Allen, A. and Babus, A., �gNetworks in

Finance,�h February 2008.

�@

Amaral, L.A.N. et al, �gClasses of

small-world networks,�h Proceedings of the National Academy of Sciences of the

United States of America, 97, No. 21, pp. 11149-11152 (2000).

�@

Benkler, Y., (2004), �gSharing Nicely:

On Shareable Goods and the Emergence of Sharing as a Modality of Economic

Production,�h Yale Law Journal, Vol. 114, No. 2, November 2004, pp. 273-358.

�@

Bikhchadani, S., Hirshleifer, D. and

Welch, I., �gA Theory of Fads, Fashion, Custom and Cultural Change as

Informational Cascades,�h Journal of Political Economy, 100, 1992, pp. 992-1026.

�@

Bikhchadani, S., Hirshleifer, D. and

Welch, I., �gLearning from the Behavior of Others: Conformity, Fads, and

Informational Cascades,�h Journal of Economic Perspectives, 12.3, Summer 1998,

pp. 151-170.

�@

Caldarelli, S., (2007), Scale-Free

Networks, Oxford University Press.

�@

Demange, M. and Wooders, M., Group

Formation in Economics: Networks, Clubs and Coalition, Cambridge University

Press, 2005.

�@

Easley, D., Hvidkjaer, S. and O�fhara,

M., �gIs Information Risk a Determinant of Asset Returns? �h Journal of Finance,

LVII 5, October 2002, pp. 2185-2221.

�@

Farrell, J. and Saloner, G., (1985),

�gStandardization, Compatibility, and Innovation,�h Rand Journal of Economics,

16.1: pp. 70-83.

�@

Farrell, J. and Saloner, G., (1986),

�gInstalled Base and Compatibility: Innovation, Product Preannouncements, and

Predation,�h American Economic Review, 76.5, pp. 940-955.

�@

Gale, D. M. and Kariv, S., �gFinancial

Networks,�h American Economic Review, May 2007, 97(2), pp. 99-103.

�@

Garmaise, M. J. and Moskowitz, T. J.,

�gInformal Financial Networks: Theory and Evidence,�h Review of Financial

Studies, Winter 2003, Vol. 16, No. 4, pp. 1007-1040.

�@

Grande, G. and Visco, I., �gA Public

Guarantee of a Minimum Return to Defined Contribution Pension

Scheme Members,�h December

2009.

�@

Grossman, S. and Stiglitz, J.,

�gInformation and Competitive Price Systems,�h American Economic Review, 66 (May

1976), pp. 246-253.

�@

Grossman, S. and Stiglitz, J., �gOn

the Impossibility of Informationally Efficient Markets,�h American Economic

Review, 70 (3), June 1980, pp. 393-408.

�@

Goyal, S., (2007), Connections,

Princeton University Press.

�@

Hochberg, Y. V., Ljungqvist, A. and

Lu, Y., �gNetworking as a Barrier to Entry and the Competitive Supply of Venture

Capital,�h Journal of Finance, 2010.

�@

Hou, K. and Moskowitz, T. J., �gMarket

frictions, price delay, and the cross-section of expected returns,�hReview of

Financial Studies, 2005,18, pp.981-1020.

�@

Jackson, M.O., (2005), �gA Survey of

Models of Network Formation: Stability and Efficiency,�h in Demange-Wooders

(2005), pp. 11-57.

�@

Jackson, M.O., (2008), Social and

Economic Networks, Princeton University Press.

�@

Kamien, M. I., Muller, E. and Zang,

I., (1992), �gResearch Joint Venture and R&D Cartels,�h American Economic

Review, 82(5), pp. 1293-1306.

�@

Katz, M. L. and Shapiro, C., (1985),

�gNetwork Externalities, Competition, and Compatibility,�h American Economic

Review, 75.3: pp. 424-440.

�@

Katz, M. L. and Shapiro, C., (1986a),

�gProduct Compatibility Choice in a Market with Technological Progress,�h Oxford

Economic Papers Special Issue on the New Industrial Economics: pp. 146-165.

�@

Katz, M. L. and Shapiro, C., (1986b),

�gTechnology Adoption in the Presence of Network Externality,�h Journal of

Political Economy, 94.4, pp. 822-841.

�@

Katz, M. L. and Shapiro, C., (1992),

�gProduct Introduction with Network Externalities,�h Journal of Industrial

Economics, Vol.40, pp.55-83.

�@

Katz, M. L. and Shapiro, C., (1994),

�gSystems Competition and Network Effects,�h Journal of Economic Perspectives,

8.2: pp. 93-115.

�@

Kleinberg, J. M., (1999),

�gAuthoritative sources in a hyperlinked environment,�h Journal of the ACM,

46(5): pp. 604-632, (Technical Report RJ 10076, IBM, May 1997).

�@

Kranton, R. and Minehart, D., (2001),

�gTheory of Buyer-Seller Networks,�h American Economic Review, 91(3), pp.

485-508.

�@

Lee, I-H., �gMarket Crashes and

Informational Avalanches,�h Review of Economic Studies, 65, 1998, pp. 395-411.

�@

Lee, I-H., �gOn the Convergence of

Informational Cascades,�h Journal of Economic Theory, 61.2, December 1993, pp.

395-411

�@

Leitner, Y., �gFinancial Networks:

Contagion, Commitment, and Private Sector Bailouts,�h Journal of Finance, V. LX,

No. 6, December 2005, pp.2925-2953.

�@

Milgrom, P. and Roberts, J.,

Economics, Organization and Management, 1992, Prentice Hall.�|�[���E�~���O����and�W�����E���o�[�c���C���� �����E�ɓ� �G�j�E���� ���Y�E���� ���w�g�D�̌o�ϊw�x�CNTT�o�ŁC1997�N11���B

�@

Suzumura, K., �gCooperative and

Noncooperative R&D in Oligopoly with Spillovers,�h American Economic Review,

Vol. 82 (1992), pp. 1307-1320.

�y122�Łz

�@

���{�ꕶ��

�r�� �����u�l�b�g�E���f�B�A�̎��v���f�����č\�z����v�w���o�R�~���j�P�[�V�����x2009�N10���P�����Cpp.80-81�B

�@

��Á@��u�����l�b�g���[�N�̒����� �\�\ �g�傷��C���^�[�l�b�g��ԁi���j�vIT-PLUS�C2009�N�X��30���B

�@

���� �T���u��֎��s�s��ATS�̓����|�č��Ŋg�傷��N���b�V���O�E�l�b�g���[�N�^�_�[�N�v�[���v�w�t�@���h �}�l�W�����g�iFUND MANAGEMENT�j�x 07/�H�G���C2007�N�X��25���Cp.46-53�B

�@

�N���X�E�A���_�[�Z���w�t���[�F�������炨���ݏo���V�헪�x�m�g�j�o�ŁC2009�N11���B

�@

�}�[�N�E�u�L���i�C��{ �F�v(��) �w���G�Ȑ��E�C�P���Ȗ@�� �l�b�g���[�N�Ȋw�̍őO���x�C���v�ЁC2005�N�Q���B

�@

�A���o�[�g�E���Y���E�o���o�V�iAlbert-Laszlo

Barabasi�j�C�� �O (��) �w�V�l�b�g���[�N�v�l�\�\

���E�̂����݂�ǂ݉����x�CNHK�o�ŁC2002�N12���B

�@

�˓c���T (2003)�u�l�b�g���[�N�Y�Ƃ̐��Ԋw�v�C�ѕq�F�ҁw���{�̎Y�ƃV�X�e����T��: �R�~���j�P�[�V�����E�l�b�g���[�N�x�CNTT�o�ŎЁC74-110�ŁB

�@

�X�e�B�O���[(Stigler)�CG. J.���C�암�ߕF�E�C�������w���i�̗��_�x��S�ŁC�L��t�C1991�N�R���B

�X�e�B�O���b�c�CJ.�C�w�~�N���o�ϊw�x�C��Q�ŁC���m�o�ϐV��ЁC2000�N�B

�@

�V���s���CC.�E���@���A���CH.�C��{�����Ė�w�l�b�g���[�N�o�ς̖@���x�CIDG�W���p���C1999�N�B

�@

�C������u���Z�����ɂ�������Ɖ��i�`�W�]�Ƙ_�]�v�w�w�K�@��w�o�Ϙ_�W�x2008�N10���Cpp.211-221�B

�@

�C������i2009�j�u���Z�����ɂ�������Ƌ��Z����Ɓ`�W�]�Ƙ_�]�v�w�w�K�@��w�o�Ϙ_�W�x2009�N�P���Cpp.303-324�B

�@

�C������i2010�j�u���Z�����ɂ�������l�b�g���[�N�Ƌ��Z�����(I)�`���Z�l�b�g���[�N�̌o�ϊw����v�w�w�K�@��w�o�Ϙ_�W�x2010�N�S���Cpp.13-39�B

�@

���`���[�h�E�r�g�i�[���C����^�|��w�T�u�v���C�������j�̍����|�č��Z����Z�s��̕���x�_�C�������h�ЁC2008�N�V���B

�@

���~���Y�w�n�������w�x�C�L��t�C1985�N�B

���@���A���CH. R.�C�w����~�N���o�ϊw�x�C��V�ŁC�������[�C2007�N�B

�@

�_���J���E���b�c�C�iDuncan

J. Watts�j�C�� �����C�F�m ���� (��)�w�X���[�����[���h�E�l�b�g���[�N�\���E��m�邽�߂̐V�Ȋw�I�v�l�@�x�C��}�R�~���j�P�[�V�����Y�C2004�N10���B

�@

�_���J���E���b�c�iDuncan

J. Watts)�C�I�� ���C���c ����C���� �i��(��)�w�X���[�����[���h�\�l�b�g���[�N�̍\���ƃ_�C�i�~�N�X�x�C�����d�@��w�o�ŋǁC2006�N�P���B