2024�N�N���������̕]��

��@�j

�v�|

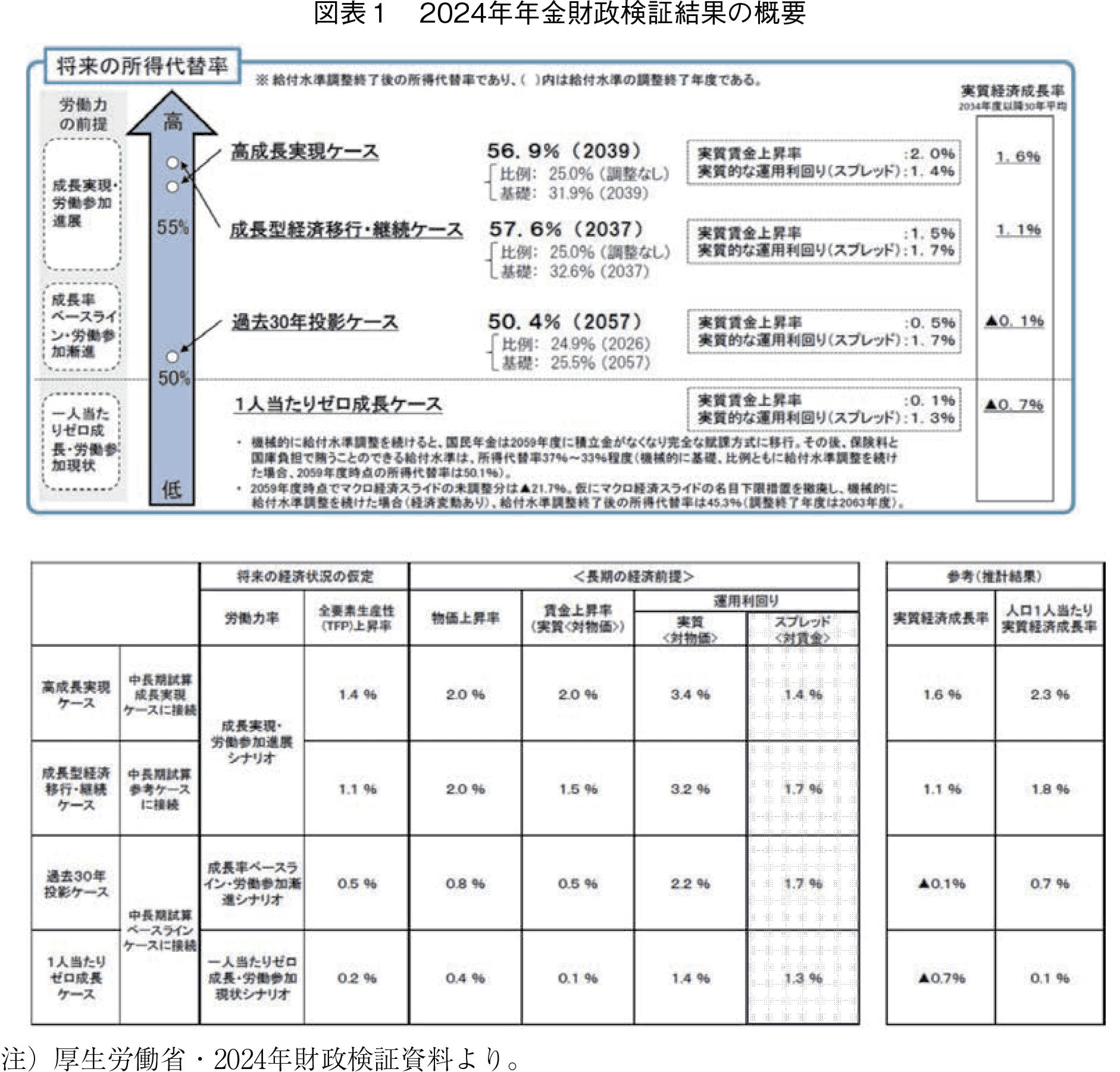

���I�N�������́g���N�f�f�h�ƌ�����T�N�ɂP�x�̍�������2024�N�V���C�����J���Ȃ�����\���ꂽ�B���ڂ����̂́C�T���߂Ȍo�ϑO��l��p�����u�ߋ�30�N���e�P�[�X�v�Ƃ����V�i���I�ɂ����Ă��C�N���͍���100�N�ԁC�ێ��\�i100�N���S�j�Ƃ������ʂɂȂ������Ƃł���B�O��i2019�N�j�̍��������炽�����T�N�ԂŁC�N���������������傫�����P�������R�́C�ϗ����̉^�p��A�Ɨ��Ȃǂ��啝�ɏ�U�ꂽ���Ƃł��邪�C����Ő����ł����^�x�́C���͂U���قǂɂ����Ȃ��B�c��̖�S���́C���ӓI�ɍ����ݒ肳�ꂽ1.7�����̃X�v���b�h�i�ϗ����^�p�����ƒ����㏸���̍��j�ƁC�����O���l���啝�ɑ����邱�Ƃ�O��Ƃ����l���\���C�����āC�����炭�͊O���l�̕ی���������ی����[�t���ɂ��Ĕ��I�ȑz���u���Ă��邱�Ƃɂ����̂ł���B�܂��C���݂̍��v����o�����i1.20�j�́C���ɍ���̍������̑z���������ĉߋ��Œ���X�V�������Ă���C�������������I�ɑz�肷��1.36�Ƃ��������ɖ߂邩�ǂ����͋^��ł���B����ɁC2057�N�Ƃ������������܂ŁC�}�N���o�σX���C�h���v��ʂ�Ɏ��{�ł���Ƃ����z����C���I�ƌ��킴��Ȃ��B�����̉��U��v�f���l������ƁC�ߋ�30�N���e�P�[�X��100�N���S�ł���Ƃ������_�͌�����������C�N���������ێ��\�ɂ��邽�߂ɕK�v�ȉ��v��������ƍs���ׂ��ł���B����I�v�V�������Z�Ƃ��Ď����ꂽ�����v�̎��{�ɉ����C�}�N���o�σX���C�h�̋�����i���ډ����[�u�P�p��X���C�h�������̊g��j��N���x���J�n�N��̈����グ�Ȃǂ̋��t�J�b�g����Ɍ������ׂ��ł���B

�N�������C�������C100�N���S�v�����C�N������

�����J���Ȃ�2024�N�V���R���ɁC���I�N���̍������،��ʂ������J���ȁE�Љ�ۏ�R�c��E�N������Ɏ����C���̌��\���s�����B�������Ƃ͂T�N�ɂP�x�s����N�������̂�����g���N�f�f�h�ł���C����100�N�Ԃ̔N�������̗\�����s���C���I�N���̈ێ��\�����`�F�b�N������̂ł���B�܂��C�����āC�������̉��v�̑I�����Ƃ��̍����V�~�����[�V�����i�I�v�V�������Z�j�������C�ʏ�C���N�ɍs����N�������̂��߂̋c�_�ɕt�����Ƃ��C�ߔN�̊���ƂȂ��Ă���B

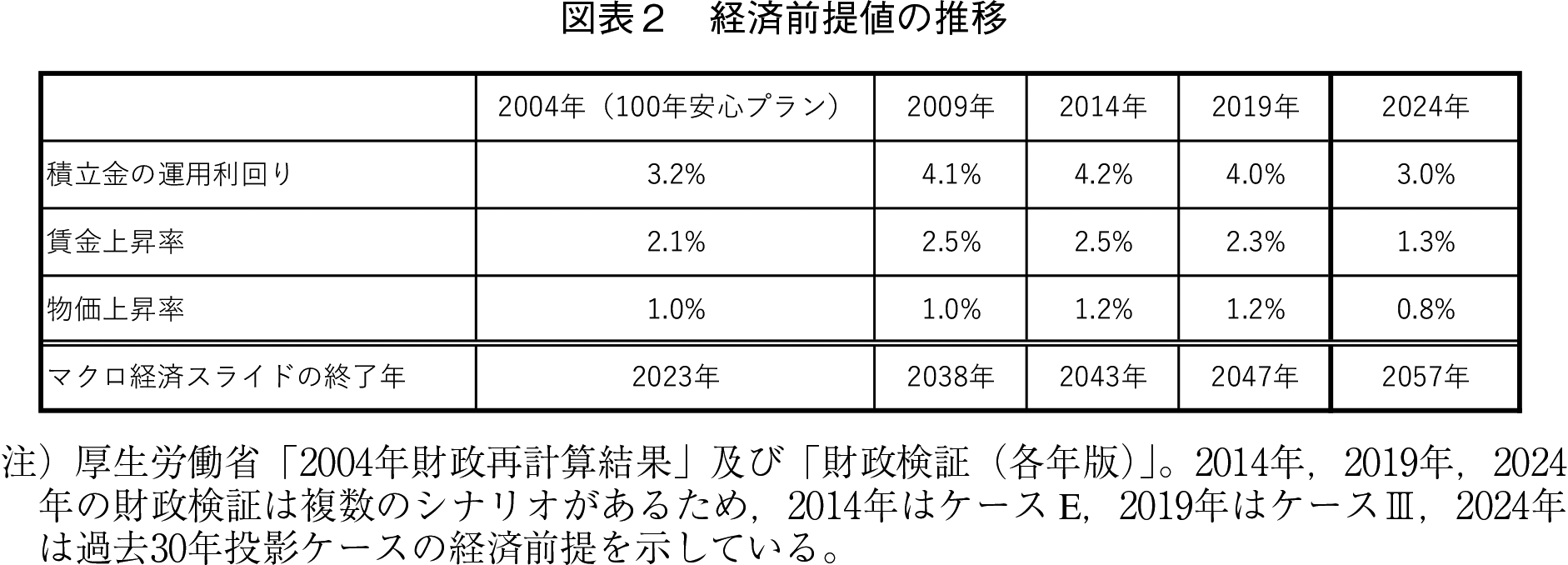

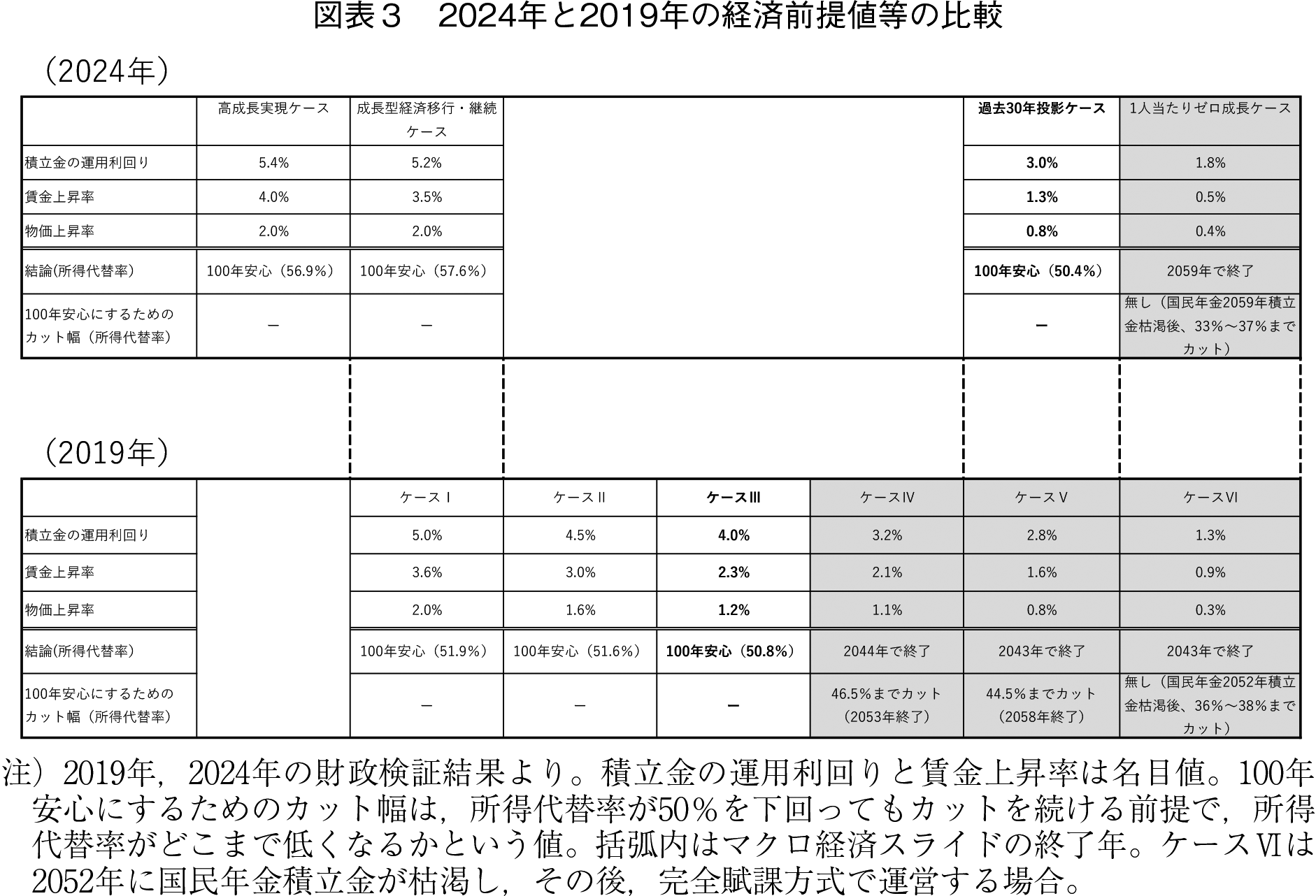

����̍������،��ʂł́C�z�肷������o�ϐ������̍������ɁC�@�����������P�[�X�C�A�����^�o�ψڍs�E�����P�[�X�C�B�ߋ�30�N���e�P�[�X�C�C�P�l������[�������P�[�X�Ƃ����S�̃V�i���I�������ꂽ�i�}�\�P�j�B����́C�O��i2019�N�j�̂U�V�i���I�C�O�X��i2014�N�j�̂W�V�i���I�ɔ�ׂď��Ȃ��C���̕��C�킩��₷���Ȃ����ƌ����悤�B�������Ȃ���C2009�y196�Łz �N�̍������؈ȑO�̂悤�ɁC�ǂꂪ�N�������̌����]�������ł́u�W���V�i���I�v�ł��邩�����炩�ɂ���Ă��炸�C�����J���Ȃ̐ӔC���ˑR�Ƃ��ĞB���Ȃ܂܂ł���B��������N�������́g���N�f�f�h�ƌ����̂ł���C���N�f�f�̌��ʂ�����������Ƃ����͕̂s�v�c�Șb�ł���B�����Ƃ��C�������؎������������C�ڍׂȌ��ʂ�������Ă���̂́C�A�����^�o�ψڍs�E�����P�[�X�ƇB�ߋ�30�N���e�P�[�X�̂Q�����ł��邩��C�����J���Ȃ̈Ӑ}�Ƃ��Ă͂��̂Q�����ɋc�_���Ăق����������Ƃł��낤�B���̂����C�����^�o�ψڍs�E�����P�[�X�́C���܂�Ɍ���Ƃ������ꂽ�y�ϓI�Ȍo�ϑO��ł��邩��i�}�\�P�̉��i�j�C�N������̋c�_�͉ߋ�30�N���e�P�[�X��W���V�i���I�ɂ��Đi�ނ��̂Ɛ��������B�ߋ�30�N���e�P�[�X�́C�}�\�Q�ɂ݂�悤�ɁC2009�N�ȍ~�́g�W���V�i���I�h 1�j�̌o�ϑO��l�Ɣ�ׂĂ����Ȃ�T���߂ł���C�ߔN�̕������Z�I�Ȍo�ϑO��l�i��i2020�j�j����E���C2004�N�������̑z��ɂ悤�₭�߂��Ă�����������B�����āC���̂��Ȃ�T���߂ȉߋ�30�N���e�P�[�X�ł����Ă��C�ŏI�I�ȏ�����֗���50.4���i2057�N�j��50�����Ă���C�u�N��100�N���S�v�̑��۔��������ꂽ���Ƃ́C�����̊Ԃɂ��Ȃ�̈��S���������Ď~�߂�ꂽ�Ǝv����B���݂̂Ƃ���C�ȑO�̍������؎��̂悤�ɁC�}�X�R�~���}����̖ڗ������ᔻ���s���Ă��Ȃ��悤�ł���B�܂��C���̂悤�ɔN���������Րł���Ƃ̌��_�䂦���C�N�������̑I�����ł���I�v�V�������Z�ɂ��Ă��C�ʏ�̔N���������ȉ��v���ڂ�����ł���B�������C���̒��ł͖ڋʂ̈�Ɩڂ���Ă����u��b�N���̋��o���ԉ����E���t���z�v�i��b�N���̕ی����[�t���Ԃ�40�N�i60�܂Łj����45�N�i65�܂Łj�ɉ������C���̕��C�N�����t�z�z����Ƃ������́j�ɂ��ẮC�������V���R�������̔N������ŁC�N���ǒ��������N���������炱�̈Ă�������Ƃ����ٗ�̕��j���������B���̂��߁C�܂��܂������ȉ��v���炯�Ƃ̈�ۂ��ʂ����Ȃ�2�j�B

�������Ȃ���C�N�������͖{���ɂ����܂ʼn��P���Ă���̂��낤���B�ߋ�30�N���e�P�[�X�ł����Ă�100�N���S�Ƃ������_�́C�ǂ��܂ŔՐȂ��̂Ȃ̂��낤���B�܂��C����̔N�������̈ێ��\�����m�ۂ��邽�߂ɁC����I�v�V�������Z�Ƃ��Ď�����Ă�����x�̉��v�Ŗ{���Ɏ������̂��낤���B�{�e�́C�����J���Ȃ�������WEB��3�j�̍������؎����i�����J���ȁi2024�j�j�����ɁC2024�N�̍������،��ʂ̕]�����s�����Ƃɂ���B�ȉ��C�{�e�̍\���͉��L�̒ʂ�ł���B��Q�߂ł́C�ߋ�30�N���e�P�[�X�ƁC���̔�r�Ώۂł���O��i2019�N�j�������̃P�[�X�X�Ƃ̔�r����C�N���������P�̗v�����ʓI�ɔc������B��R�߂́C�����N�������̑I�����ł���I�v�V�������Z�̕]�����s���C�����̉��v�Ŗ{���ɏ[���ł��邩�ǂ�����������B��S�߂͌���ł���C�N�������̌��S�������߂邽�߂ɁC�}�N���o�σX���C�h�̋������N���̎x���J�n�N������グ���������ׂ��ł���Ƃ̒��s���B��_�́C����̍������̔N���o�����X�V�[�g����N���������v�Z���C���̌�������B

2.1�@�����T�N�Ԃ̐ϗ������̌���

���߂āC����i2024�N�j�̍������ɂ��Ă̍ő�̋����́C�ߋ�30�N���e�P�[�X�ƌ�����T���߂Ȍo�ϑO��l��p�����V�i���I�ł��C�N��������100�N���S�\�܂�C�ŏI�I�ȏ�����֗���50��������C100�N��̐ϗ������P�N����ۂ��Ƃ��ł���Ƃ������ʂɂȂ������Ƃł���B�O��i2019�N�j�̍��������炽�����T�N�ԂŁC��������قǑ傫���ς�����̂��낤���B�ȉ��C�ߋ�30�N���e�P�[�X���C�b��I�ɍ���́u�W���V�i���I�v�ƌ��C���͂�i�߂Ă䂭�B

�܂��C�ߋ�30�N���e�P�[�X�ƌo�ϑO��l���߂��C�O��i2019�N�j�̍������̃P�[�X�Ɣ�r���邱�Ƃɂ��悤�B�}�\�R�́C2019�N��2024�N�̍������̑S�V�i���I���C�o�ϑO��l���߂����̓��m��I��ŏc�����ɔz�u���C��r���₷���������̂ł���B������݂�ƁC����̍������̐����^�o�ψڍs�E�p���̃P�[�X�Ɖߋ�30�N���e�P�[�X�Ƃ����גʂ��̃V�i���I�̊Ԃɂ͎��͑傫�ȊJ��������C�O��̍������̃P�[�X�U����P�[�X�W�ɑΉ�����V�i���I������̍������ł͂������蔲���Ă��邱�Ƃ��킩��B���́C2024�N�������̐����^�o�ψڍs�E�p���̃P�[�X�́C2019�N�������ł͈�ԗǂ��V�i���I�ł������P�[�X�T�ɑ�������B����C�ߋ�30�N���e�P�[�X��2019�N�������ł͉�����Q�ԖڂɈ��������P�[�X�X�ɑ������Ă���B�V���ЂȂǂ̃}�X�R�~�̒��ɂ́C�ߋ�30�N���e�P�[�X������́g�W���V�i���I�h�Ƒz�肵�C�O��C�W���V�i���I�Ƃ��Ĉ���ꂽ�P�[�X�V�Ɣ�r�����L�����f�ڂ���Ƃ��낪�����������C����͓K�Ȉ����ł͂Ȃ��B��r����̂ł���C����̉ߋ�30�N���e�P�[�X�ƑO��̃P�[�X�X���r���Ȃ���Ȃ�Ȃ��B�Ƃ���ŁC�O��̃P�[�X�X�́C����100�N���S�Ƃ������ʂł͂Ȃ��C2043�N�ŏ�����֗���50��������C���݂̔N���X�L�[�����I������Ƃ����V�i���I�ł������B�܂��C���ɏ�����֗���50�������荞��ł��}�N���o�σX���C�h�𑱂���ꍇ�ɂ́C������֗���44.5���܂ň��������Ȃ���Ȃ�Ȃ��ł������B���̑O��̃P�[�X�X���C����C100�N���S�ƂȂ����ߋ�30�N���e�P�[�X�ɂ܂ʼn��P����Ƃ���C���̂T�N�̊ԂɁC�N����������芪�������C�����ׂ��ω��𐋂������ƂɂȂ�B

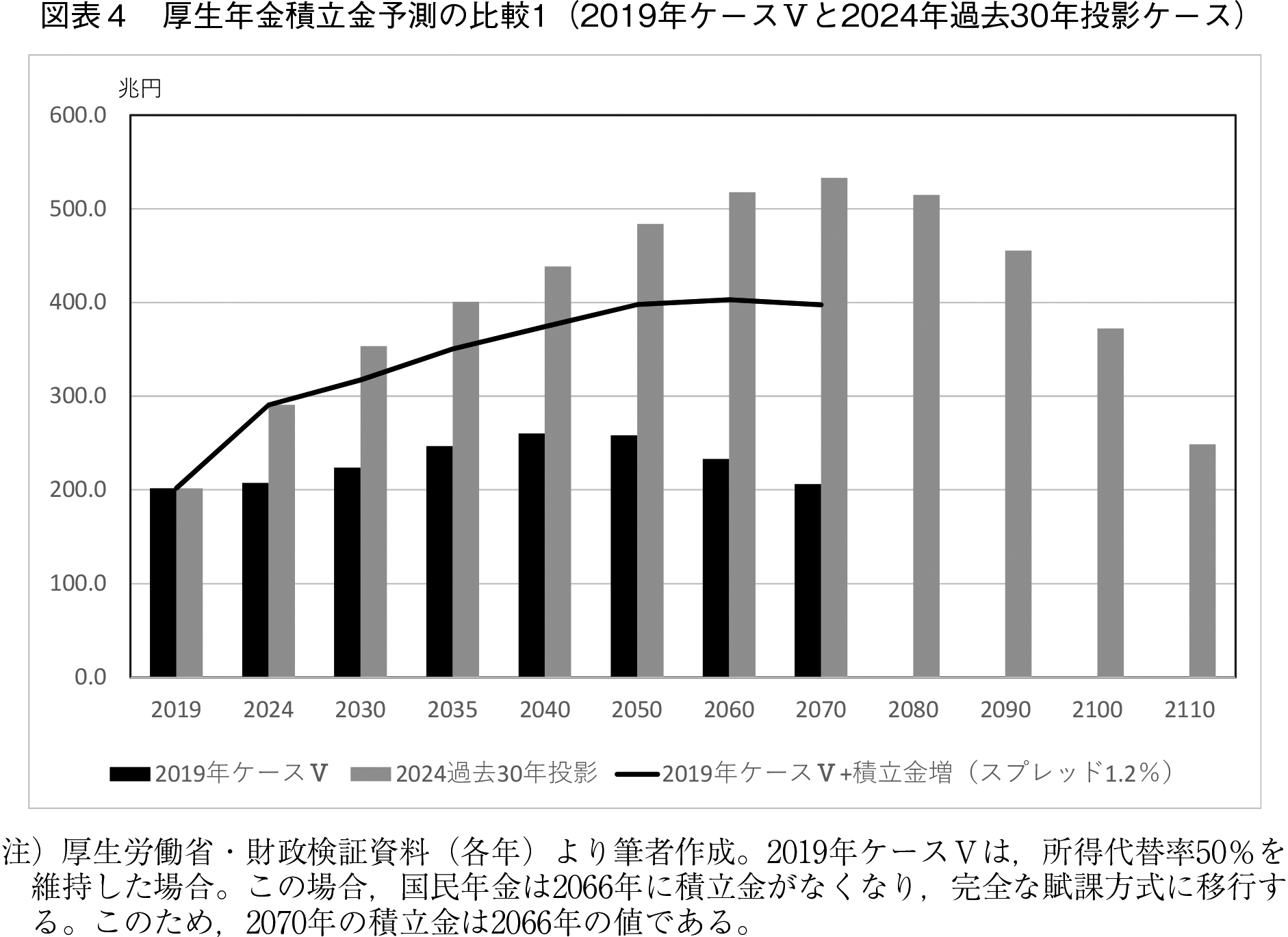

���̑��̌����́C�����܂ł��Ȃ��C�ߔN�̉~���⊔���ɂ��ϗ��������ł���B���݁C���I�N���̑�����GPIF�i�N���ϗ����Ǘ��^�p�Ɨ��s���@�l�j���^�p���Ă��邪�C���̌��I�N���^�p�̊�{�|�[�g�t�H���I�i�^�p���Y�̔z���j�́C��Q�����{�������ōs��ꂽ�^�p���v�ɂ���Ċ댯���Z�̊������啝�ɍ��߂��Ă���B2023�N�x�����݂ŁC�O������24.86���C�O����23.86���C��������24.33���C������26.95���ł���B���̊ԁC�����O�̊�������̏㏸�i���o���ϊ����͂Q��3657�~�i2019�N���j����R��3464�~�i2023�N���j�CNY�_�E���ϊ����͂Q��8645�h���i2019�N���j����R��7689�h���i2023�N���j�j��C�ב֑���̉~���i�s�i�ב֑���P�h��109.47�~�i2019�N���j����140.27�~�i2023�N���j�j�ɂ��C�N���̐ϗ����c���͑傫����������4�j�B2023�N�x���̐ϗ����c����291���~�ƁC2019�N�������؎���2023�N�x���̌����݊z�i218�y198�Łz ���~�C�P�[�X�X�j���C��73���~�����߂��Ă���B�P�N�Ԃ̌��I�N���̎x�o�z�͖�55���~�ł��邩��C���ꂪ�����ɑ傫�ȋ��z�ł��邩���킩�邾�낤�B�������C�����͎����v�ł͂Ȃ��C�����܂Ŋ܂݉v�ɉ߂����C����C�~���⊔�����i�߂Ες�蓾����̂ł��邪�C���̂T�N�Ԃ̉^�p�́C�܂��ɔN�������ɂƂ��āu�_�����������v�ƌ����ėǂ��ł������B���̑����̐ϗ��������ǂ̒��x�C�N�������̉��P�ɍv�������̂��T�Z���Ă݂悤�B

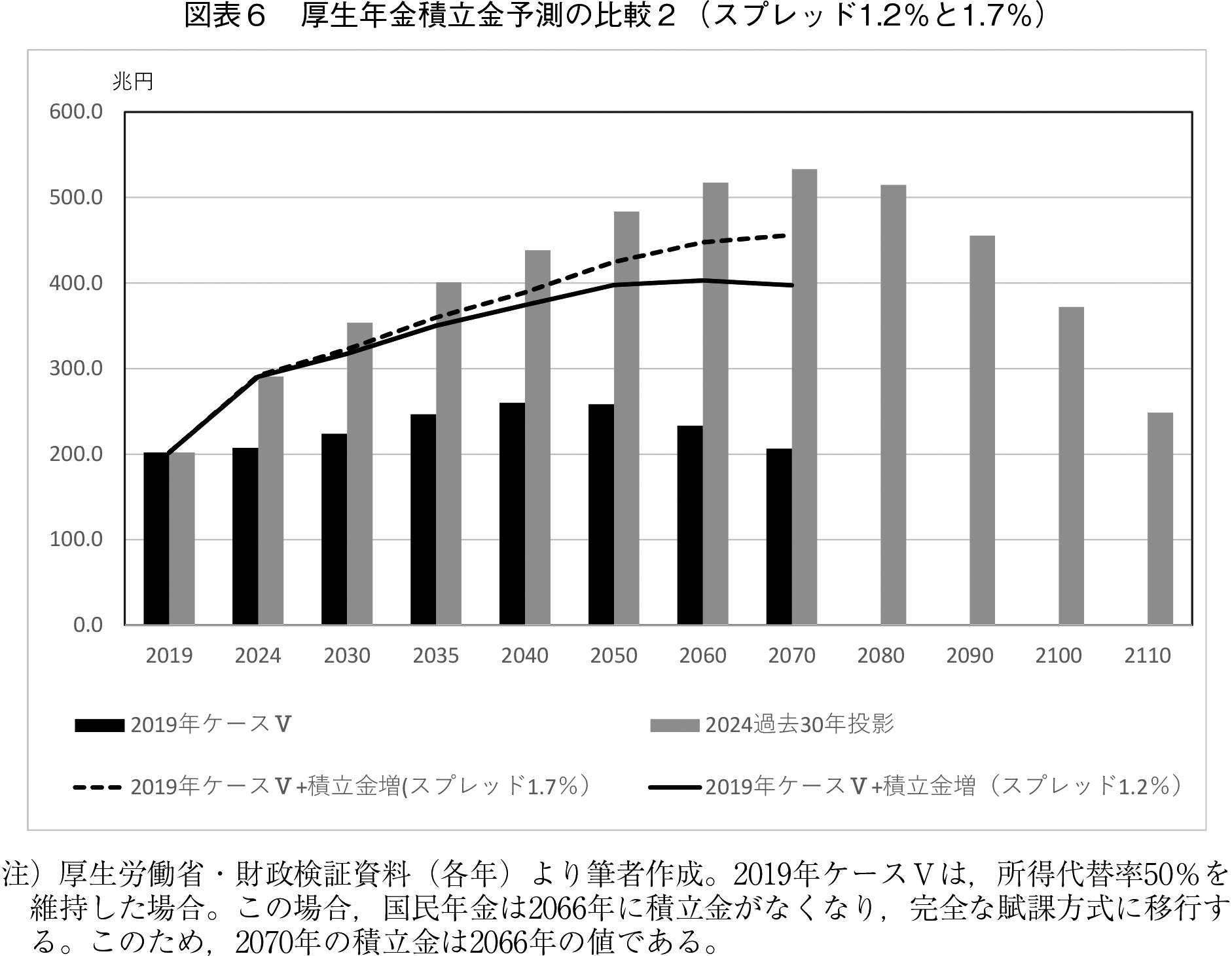

�}�\�S�́C�O��̍������̃P�[�X�X�̌����N���ϗ����̗\�����C����̉ߋ�30�N���e�P�[�X�Ɣ�r�������̂ł���B�P�[�X�X�́C�}�\�R�̂��̂Ƃ͎�قȂ�C2043�N�ɏ�����֗�50���ɂȂ�������C50���̐������ێ�����悤�ɐϗ������v�Z����Ă���B���̏ꍇ�C�����N����2066�N�ɐϗ������͊����Ċ��S�ȕ��ە����ɂȂ邱�Ƃ���C�����N���̐ϗ����\����2066�N�ŏI���ƂȂ��Ă���i���������āC�}����2070�N�̐��l��2066�N�̒l�ł���j�B�����̖_�O���t�̍����C�O��̍��������獡��̍������ւ̔N�������̉��P����\���Ă���C2060�N���_�ł��̍���284.4���~�ł���B

���̂����C2024�N���_�̑����̐ϗ������i����̍�������2024�N���_�̐ϗ����ƁC�O��̍�������2024�N���_�̐ϗ����̍��j�́C�ǂ̒��x��������邱�ƂɂȂ�̂ł��낤���B���̊�^�x���v�Z�����̊ȕւȕ��@�Ƃ��āC2019�N�������̃P�[�X�X���x�[�X�ɁC2024�N���_�̐ϗ���������̍������Ɠ����ɂ��āC���̌�̐ϗ�����\�������@���l������B���Ȃ킿�C�P�[�X�X�ɂ�����2024�N���_�̌����N���̐ϗ��������݊z�͖{��207.4���~�ł��邪�C������ߋ�30�N���e�P�[�X�Ɠ���290.7���~�Ƃ��C���̌�̐ϗ������P�[�X�X�̌o�ϑO����g���ė\������5�j�B���̏ꍇ�̐ϗ����̐��ڂ��������̂��C�܂���O���t�́u2019�N�P�[�X�X+�ϗ������i�X�v���b�h1.2���j�v�ł��邪�C��͂�C�����̐ϗ������̌��ʂ͂��Ȃ�傫�����Ƃ��킩��6�j�B2060�N���_�̐ϗ������z��284.4���~�̂����C169.9���~�𑫌��̐ϗ��������������Ă���C���̊�^�x��59.7���ł���B�܂�C���̂T�N�Ԃɐ�����2024�N���_�̐ϗ��������C2060�N���_�̐ϗ������z�̖�U����������Ă���B�������Ȃ���C�t�Ɍ����C�c��̖�S���̍��́C���̑����̐ϗ���������͐����ł��Ȃ��������P�ƌ������ƂɂȂ�B�S���͌����ď����Ȑ����ł͂Ȃ��B

2.2�@���ӓI�ȃX�v���b�h�̑z��

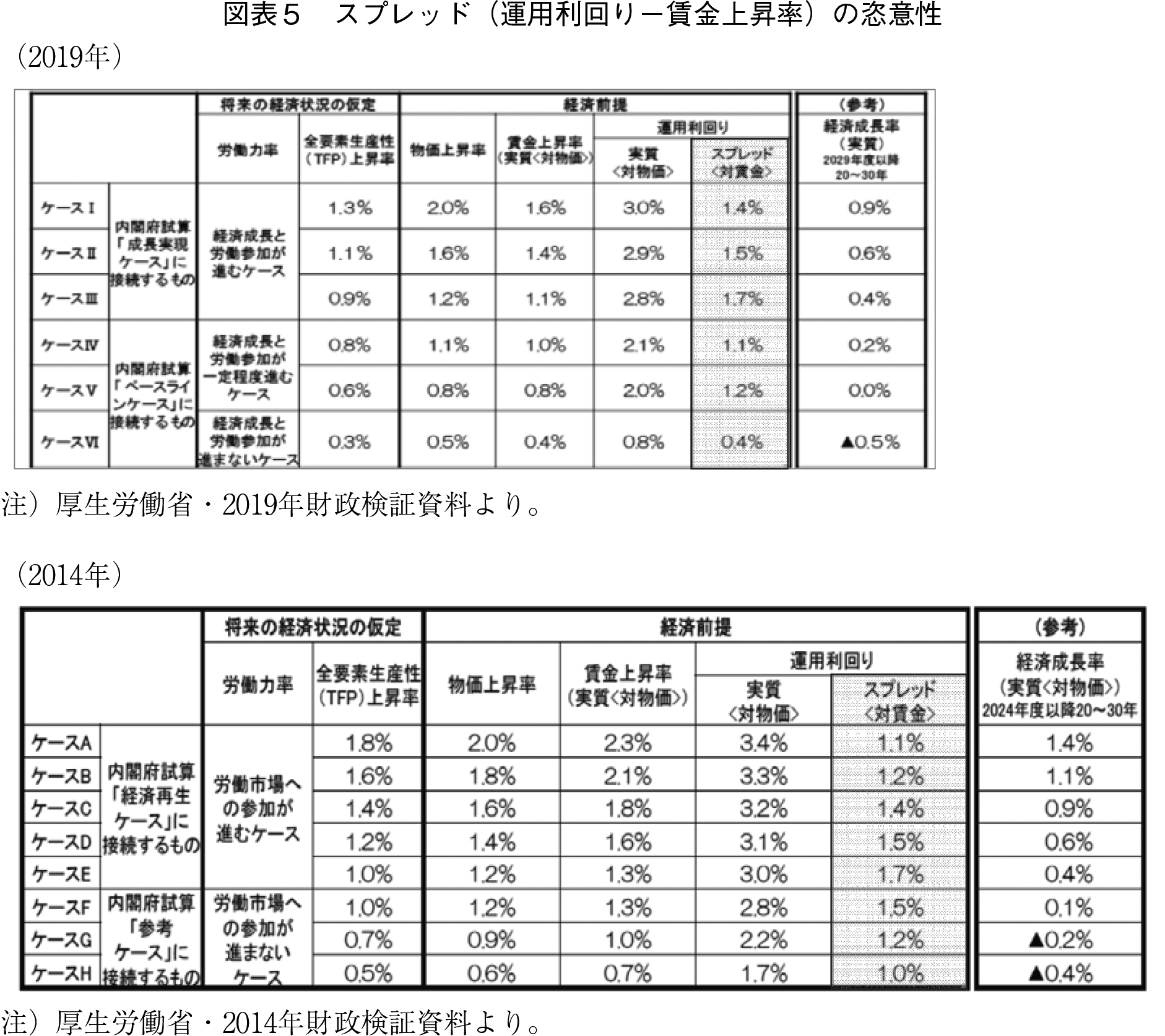

���́C�o�ϑO��l���ʂɌ��Ă��Ă��悭�킩��Ȃ����C�N�������ɂƂ��čł��d�v�ȑz��l�́C�ϗ����̉^�p����肩������㏸���������������u�X�v���b�h�v�ƌĂ�鐔���ł���7�j�B���̃X�v���b�h�̑z��l���傫����Α傫���قǁC�N�������͍D�]����B�Ȃ��Ȃ�C���̃X�v���b�h�͔N�������̎��x��������Â��邩��ł���B�ϗ����̉^�p�����͂������C���̒l������������قǁC�^�p�������������邱�Ƃ���C�N���������D�]����B�����C�y199�Łz �ϗ����̉^�p����肪�������ɂ́C�����o�ϐ��������������߁C��ʂɒ����㏸�������܂邾�낤�B�����㏸���������ꍇ�ɂ́C�����㏸���Ƀ����N���Č��܂�N�����t�z�i�����x�o�j���������邱�ƂɂȂ�B���������āC�����o�ϐ���������������ƌ����āC�N�������͕K�������D�]����킯�ł͂Ȃ��B�������Ȃ���C�ϗ����̉^�p�����������z�肷�����C�����㏸���𑊑ΓI�ɒႭ�z�肵�Ēu���C�^�p�������傫������C�N�����t�z�͂���قǑ����Ȃ�����C�N�����x�����P���C�N�������͍D�]���邱�ƂɂȂ�B�X�v���b�h�͖ڗ����Ȃ����C�ƂĂ��d�v�ȑz��l�Ȃ̂ł���B

�����ʼn��߂Đ}�\�P�̉��i�̖Ԋ|���������������݂�ƁC�����o�ϐ�����8�j�╨���㏸���C�����㏸���C�^�p�����͈�ԏ�̍����������P�[�X�����ԉ��̂P�l������[�������P�[�X�܂ŁC�ォ�牺�ւƏ��ɕ���ł��邪�C���̃X�v���b�h�̒l�͈�ԏオ1.4���C�^�̂Q��1.7���C��ԉ���1.3���ƁC�ォ�牺�ւƕ���ł��Ȃ��B�W���V�i���I�Ƃ��Ĉ�����\���������^�̂Q�̃V�i���I�i�����^�o�ψڍs�E�p���P�[�X�Ɖߋ�30�N���e�P�[�X�j�������C�s�v�c�ƍ����l�ƂȂ��Ă���B���́C���̍����X�v���b�h�̌��ʂ͂Ă��߂�ł���C��ԏ�̍����������P�[�X�̏�����֗��i56.9���j�����C��Ԗڂ̐����^�o�ψڍs�E�p���P�[�X�̏�����֗��i57.6���j�̕��������C�t�]���ۂ��N����Ƃ����c�Ȍ��ʂƂȂ��Ă���B�܂�C�X�v���b�h���猩�����C�ߋ�30�N���e�P�[�X�͌����āu�T���߁v�Ȍo�ϑz��ł͂Ȃ��C��ԏ�̍����������P�[�X�����C�N�������ɂƂ��āu��D���v�̑z��Ȃ̂ł���B

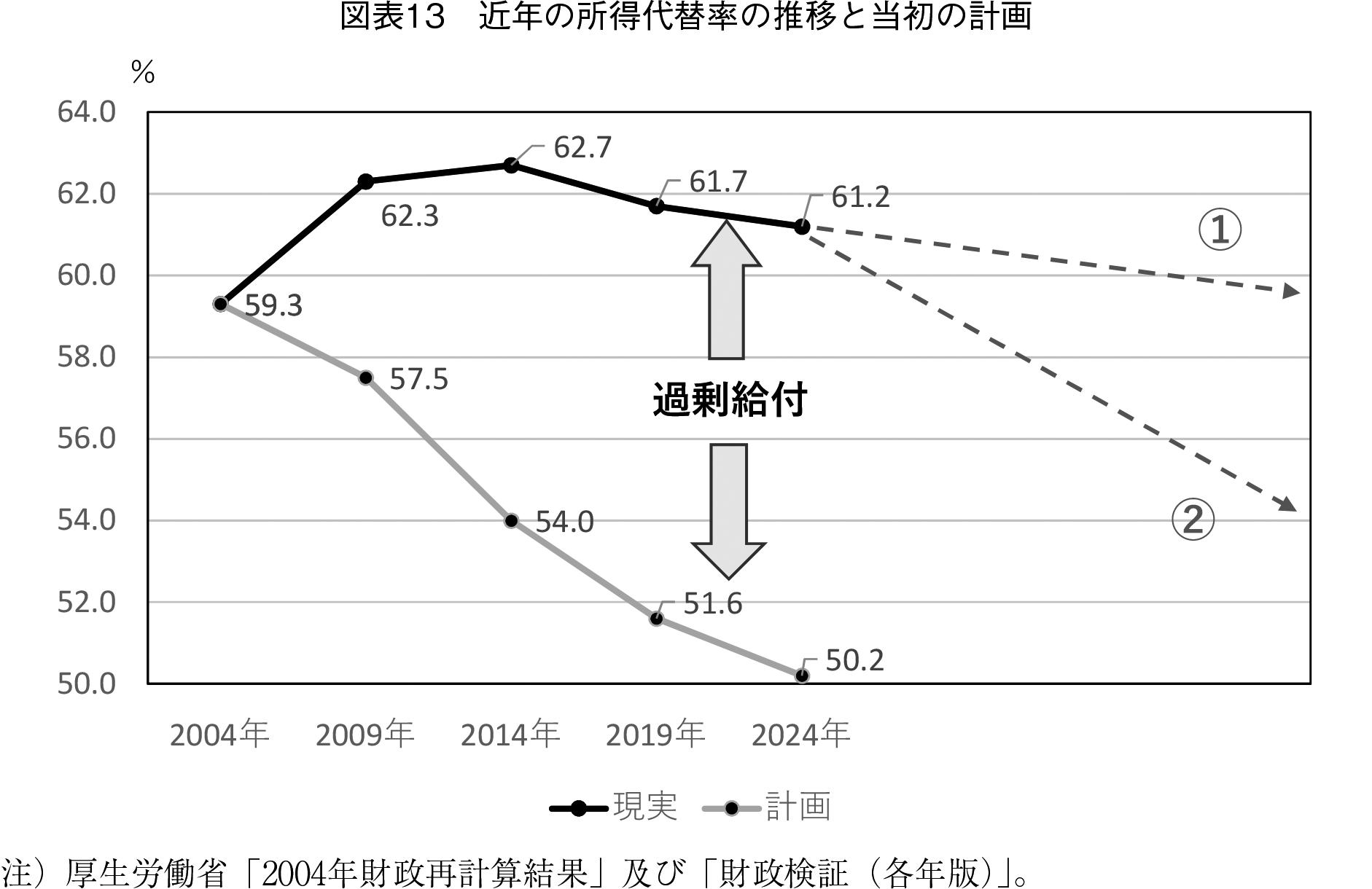

���Ȃ݂ɁC���̂悤�ɕW���V�i���I���̃X�v���b�h����ԍ����Ȃ�悤�ɘc�ȑz����s���Ƃ�������́C�ߋ��̍������ł��g���Ă���B�}�\�T�̏�i��2019�N�C���i��2014�N�̍������̌o�ϑO��ł��邪�C�Ԋ|�������Ă���X�v���b�h�̒l���݂�ƁC���ۂɕW���V�i���I�Ƃ��Ĉ���ꂽ2019�N�̃P�[�X�V�C2014�N�̃P�[�XE��1.7���̃X�v���b�h�ƁC�s���R�ɂ��S�V�i���I�̒��ň�ԍ����Ȃ��Ă���B�����o�ϐ������╨���㏸���C�����㏸���C�^�p�����́C�V�i���I���Ƃɏォ�牺�ւƏ��ɕ���ł���ɂ�������炸�C�X�v���b�h�������C�قڐ^�Ɉʒu����W���V�i���I��₪��ԍ����Ȃ�悤�ɐݒ肳��Ă���ƌ����̂́C�ɂ߂Ĝ��ӓI�ȑz��ƌ��킴��Ȃ��B����C���������S�̂Ƃ���2004�N�������ɋ߂������Ȍo�ϑO��l�ɖ߂����ɂ�������炸�C�����㏸����s���R�ɉ�����Ȃǂ��āC1.7�����̍����X�v���b�h���g�������Ă��邱�Ƃ́C���c�O�ƌ��킴��Ȃ��B���Ȃ݂ɁC2004�N�������̃X�v���b�h��1.1���ł������i�}�\�Q�j�B

������ɂ���C2019�N�̃P�[�X�X�̃X�v���b�h��1.2���Ȃ̂ł��邩��C����̉ߋ�30�N���e�P�[�X���C�������0.5��������1.7���̃X�v���b�h���g���Ă��邱�Ƃ̍������P���ʂ͑傫���B�}�\�T�̓_���̐܂���O���t�́C�X�v���b�h��1.2������1.7���ɕς��ė\�������ϗ����̐��ڂł��邪9�j�C�X�v���b�h1.2���̎����O���t�ɔ�ׂď���ɃV�t�g���C����̉ߋ�30�N���e�P�[�X�̐ϗ����\���ɋ߂Â��Ă���B2060�N���_�̐ϗ������z�i284.4���~�j�ɑ��邱���y200�Łz �X�v���b�h�̊�^�x�́C15.7���ł���B�����̐ϗ������Ő����ł��Ȃ�������S���̍��̂����C1.5�����x���X�v���b�h�̑z�荷���������邱�ƂɂȂ�B�O��̍��������炽�����T�N�ŁC�����������x�̎����o�ϐ�����10�j�̃V�i���I�ɂ����āC����100�N�߂��ɂ킽��X�v���b�h�̑z�肪0.5������U���Ƃ����̂͑S�����������������Ƃł���B�N��������ǂ������邽�߂̕����I�ȃX�v���b�h�̑z��ƕ]������Ȃ��B

2.3�@���Y�N��l����A�Ɨ��Ȃǂ̑z��

�������Ȃ���C���̃X�v���b�h�̑z�荷���l�����Ă��C�܂��Ȃ�2060�N�̐ϗ������z�̂����C��P/�S�i24.6���j�������ł��Ă��Ȃ��B���̔N�������̉��P���͂ǂ̂悤�ȗv���ɂ����̂Ȃ̂ł��낤���B��������́C�����̐ϗ�����X�v���b�h���̂悤�ɒ�ʓI�Ȏ��Z�͂ł��Ȃ����C�����@�I�ɍl����ƁC�l���\����A�Ɨ��̑z�肪��Ȍ����Ɛ��������B���Ȃ킿�C���Y�N��l���̗\���ƏA�Ɨ��̑z�肪�O��̍�������啝�ɏ�����̂ɂȂ��Ă��邱�Ƃ���^���Ă���ƍl������B

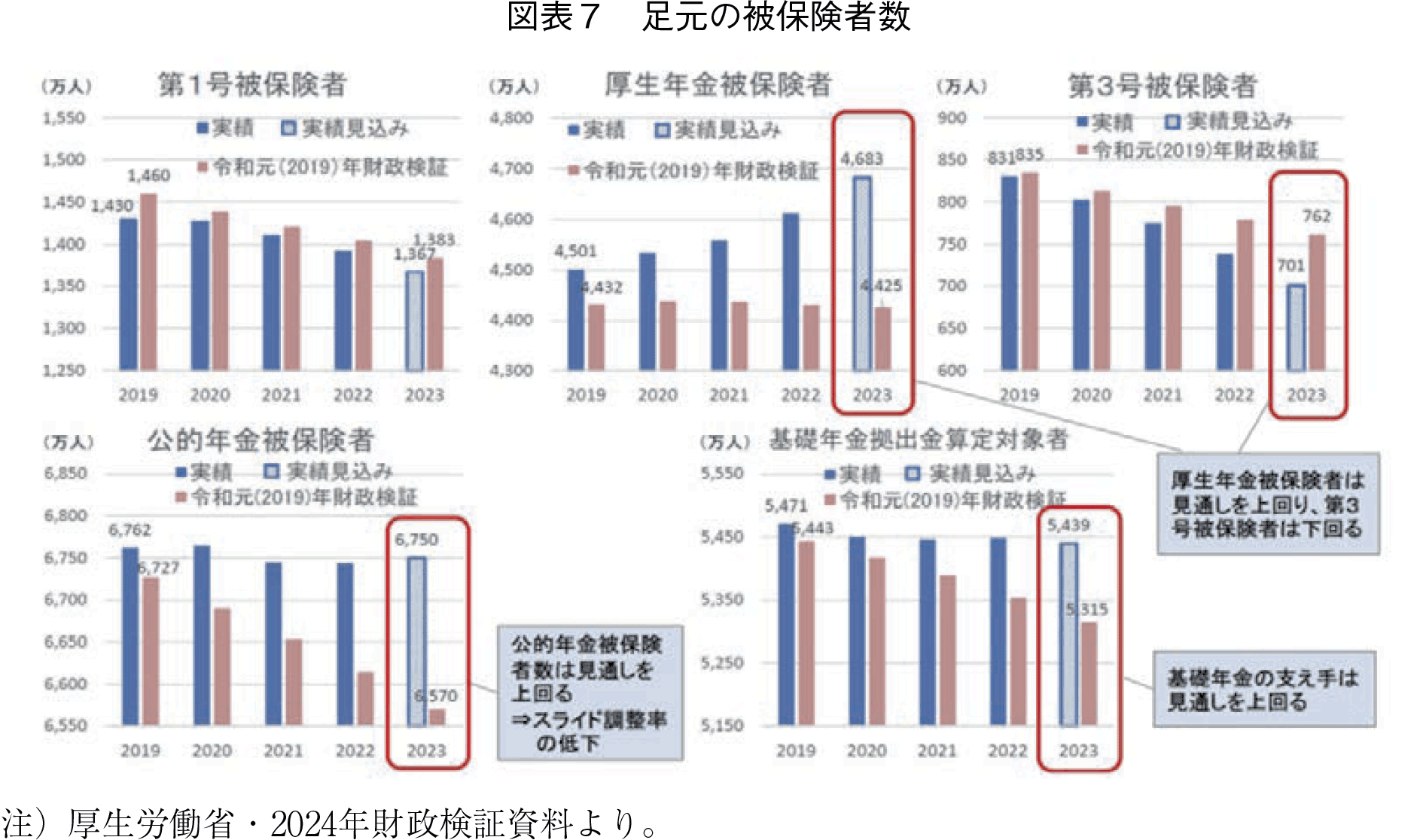

�}�\�V�̌����J���Ȏ������݂�ƁC�m���ɑ����̌��I�N����ی��Ґ��́C�O��̍������؎��i2019�N�j�̑z��������Ă���C�N���������P�ɍv�����Ă��邱�Ƃ��킩��B�ڂ�������ƁC2023�N�̌����N����ی��Ґ���4683���l�ƁC�O��z���4425���l��傫�������Ă���B����́C�����A�Ɨ������܂��Ă��邱�ƁC�p�[�g�Ȃǂɑ�������N���̓K�p�g�傪�s��ꂽ���ƁC�����āC60�Έȏ�̍���҂̏A�Ɨ������܂��Ă��邱�Ƃ���ȗv���ł���B�����A�Ɨ��㏸�ƌ����N���K�p�g��̉e���́C2023�N�̑�R����ی��Ґ���701���l�ƁC�O��z���762���l��傫��������Ă��邱�Ƃ�����m�F�ł���B��R����ی��҂͕ی�����S���x���킸�Ɋ�b�N��������l�X�ł��邩��C���̐����������邱�Ƃ͔N�������ɂƂ��Ė��炩�Ȏ��x���P�v���ł���B�܂��C�����N����ی��Ґ��������邱�Ƃ́C�ی�����[�߂�l�X��������Ƃ������Ƃł��邩��C������ʏ�͔N�����������P������B���ɁC60�Έȍ~���A�Ƃ���l�X�������Ă��邱�Ƃ́C�N�������ɂƂ��đ傫�Ȏ��x���P�v���ƂȂ�B�Ȃ��Ȃ�C���s���x�ł́C60�Έȏ�̌����N�������҂́C��b�N�����̕ی��������̑Ή��i�N�����t�j�Ȃ��x�����Ă��邩��ł���11�j�B�����Ƃ��C����瑫���̔�ی��Ґ��̏�U��ɂ���Đ������N�������̍D�]���́C�����̐ϗ����c���̏�U��̒��Ɋ܂܂�Ă���̂ŁC24.6������2060�N�̐ϗ������z�ړI�ɂ͐������Ă��Ȃ��B���̍����A�ƎҐ��̑z�肪�O��i2019�N�j�̑z������葱���镔���݂̂��C24.6���̍���������邱�ƂɂȂ�B

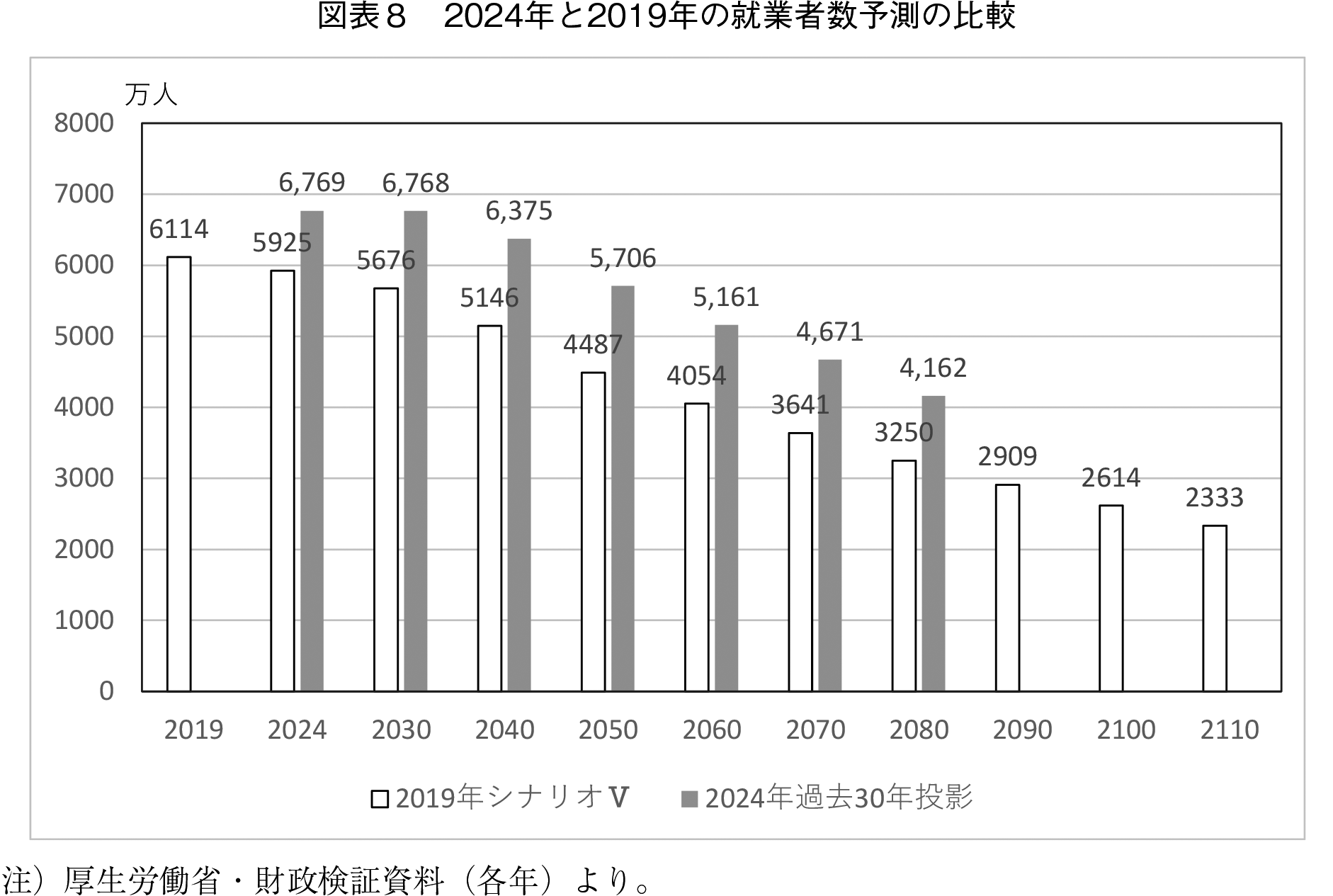

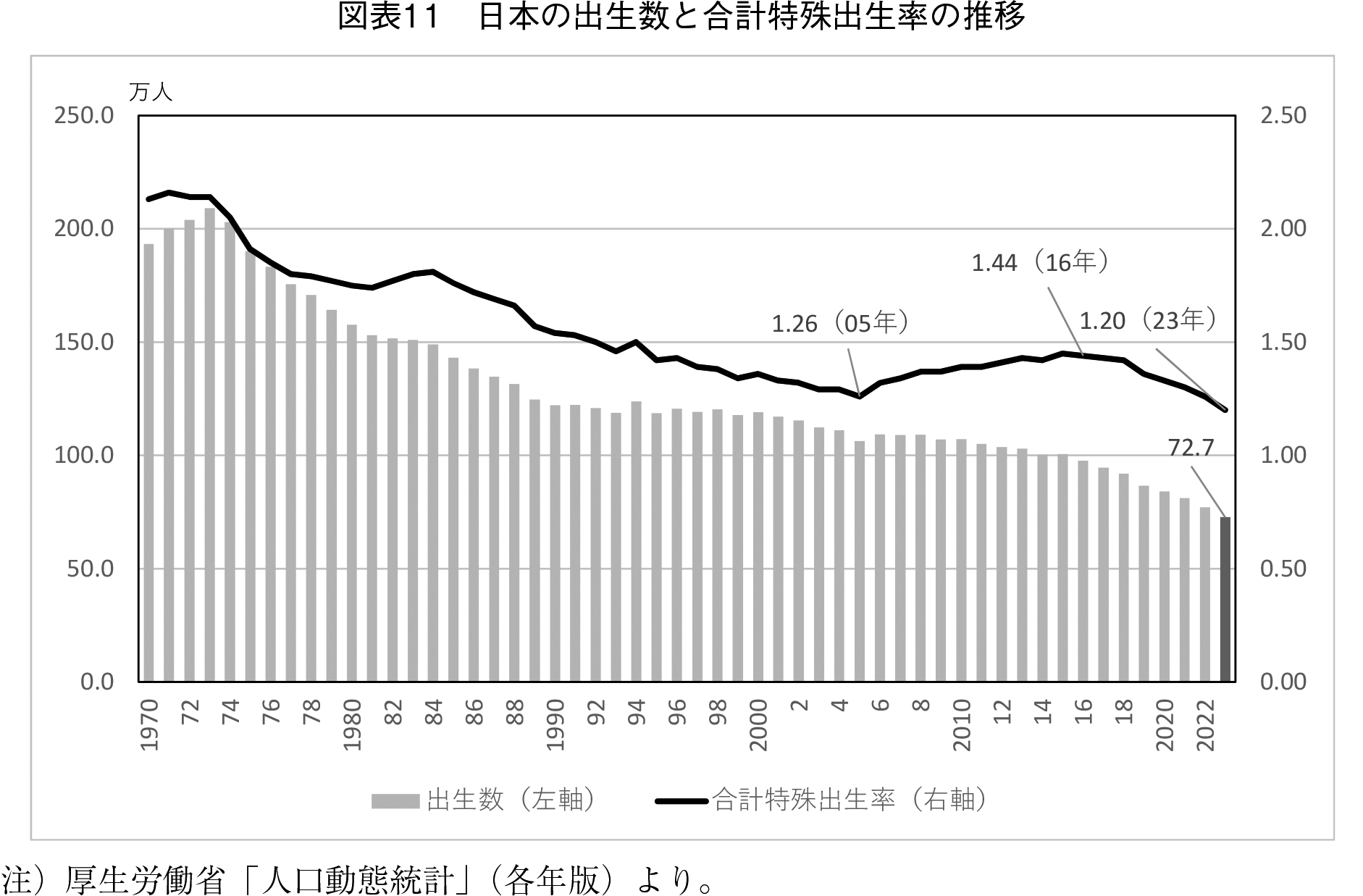

�����ŁC�A�ƎҐ��̑z���O��ƍ���Ŕ�r�������̂��C�}�\�W�ł���B�A�ƎҐ��́C2024�N���_��6769���l�ƑO��z��5925���l���800���l�����Ă��邪�C���̍���2030�N�ɂ͖�1100���l�C2040�N�ɂ͖�1200���l�ƁC�Ȃ��������������Ă���B����́C�A�Ɨ��i15�Έȏ�j �̑z�肪�C2040�N���_�Ŕ�r���āC�O���57.0�����獡��62.9���Ɉ����グ���Ă��邱�Ƃ��y201�Łz ���邪�C����ȏ�ɁC���ƂȂ鐶�Y�N��l�����̂��C�O���������̕��������C���������̍�������������Ƃ����\���l�ɂȂ��Ă��邱�Ƃ��傫���i�}�\�X�j�B��Âɍl���Ă݂�ƁC�O��̍������̍��v����o�����̒����I�z��i1.44�j�����C����̍������̒����z��i1.36�j�̕����Ⴂ�̂ŁC���Y�N��l���͑O���������̕����������Ă���͂��ł��邪�C���ʂ͋t�ł���B�ǂ����ĂȂ̂ł��낤���B

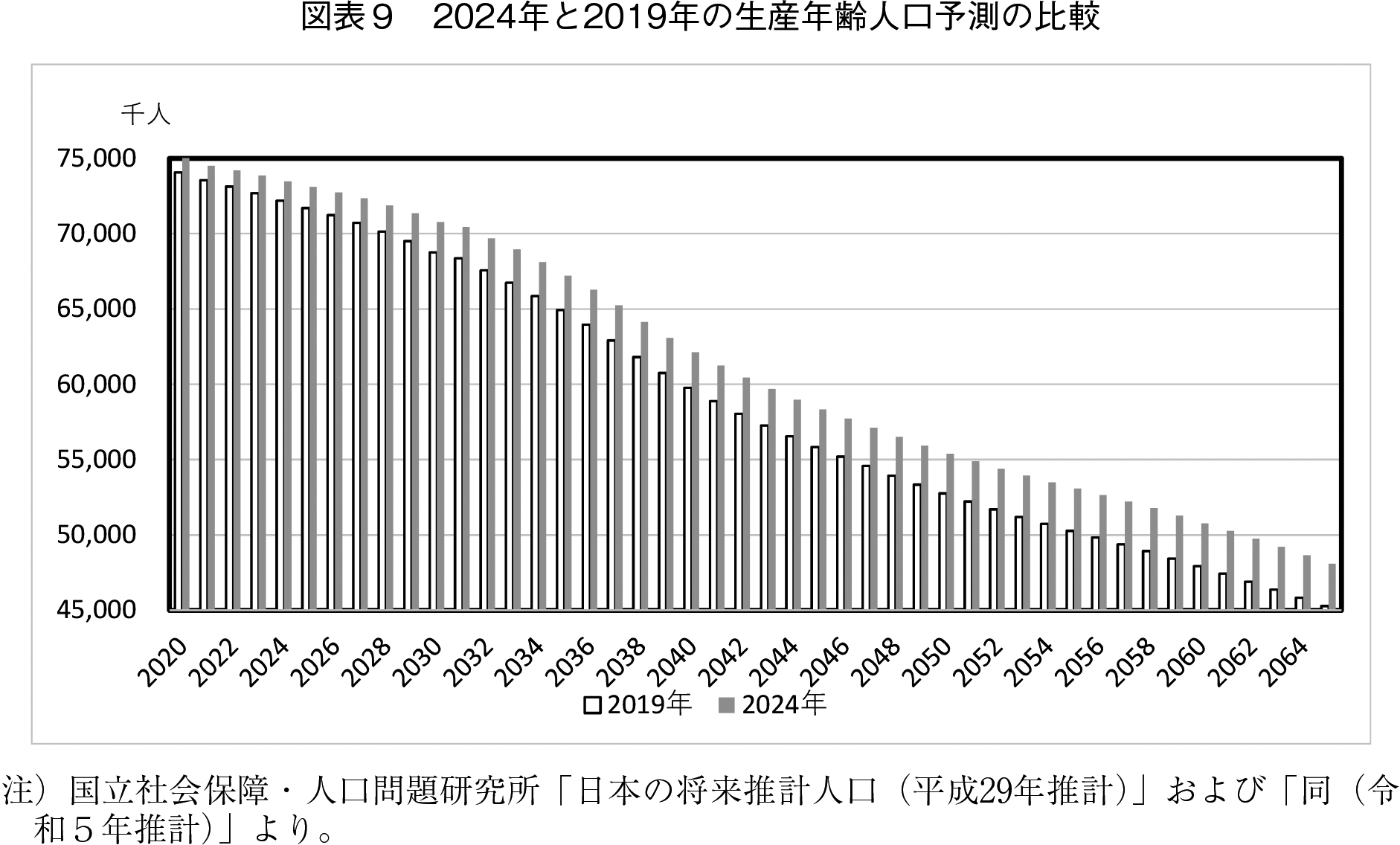

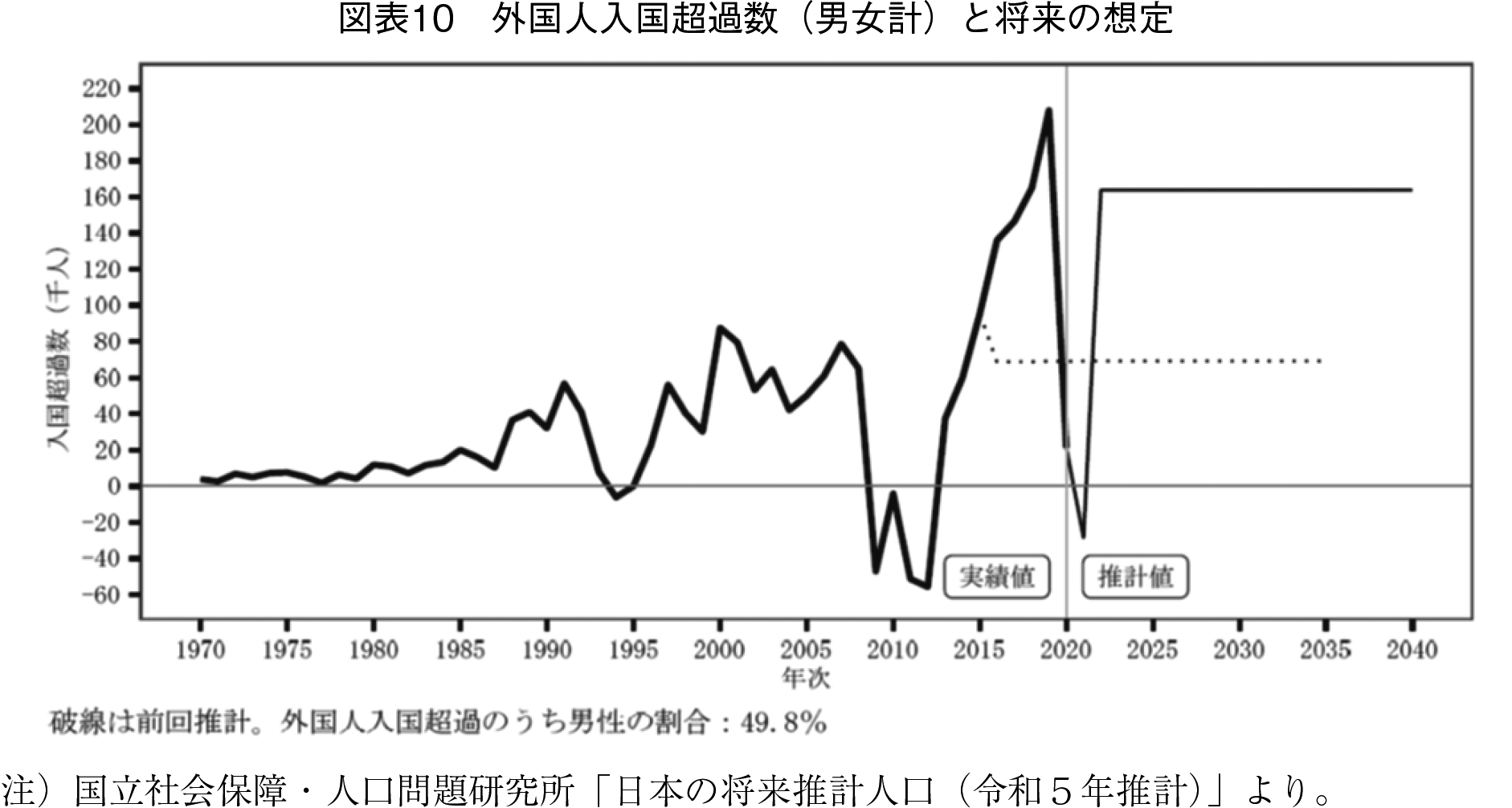

����́C�������̑z��̖��Ƃ������́C�ނ���C�����Љ�ۏ�E�l����茤�������s���Ă���l���\���̖��Ȃ̂ł��邪�C�O��̍������ŗp����ꂽ�l���\���i���{�̏������v�l���i����29�N���v�j�j�����C����̐l���\���i���{�̏������v�l���i�ߘa�T�N���v�j�j�̕����C�O���l�̗����l�������Ȃ葽�����ς����Ă��邩��ł���B�}�\10�ɂ݂�悤�ɁC2015�N����2019�N�Ƃ����A�x�m�~�N�X�ɂ��O���l�������ߐ����s�[�N�ł��������_�̃f�[�^��p���Đ��v���s���i�������C�R���i�V���b�N��������2020�N�͐��v���珜���Ă���j�C�O���l�������ߐ���O��̔N��6.9���l���獡��͑啝�ɑ��₵�ĔN��16���l�Ƒz�肵�Ă���B���̂��߂ɁC���{�l�̐l���������猸���Ă��C��������O���l���J�o�[���Ă��肠�܂�̂ŁC���Y�N��l�����O������傫����������Ƃ����l���\���ɂȂ��Ă���̂ł���B����͉ʂ����Č����I�Ȃ̂��낤���B�������C�����̂��Ƃ͒N�ɂ��킩��Ȃ��̂ł��邪�C���Ȃ��Ƃ�����̐��Y�N��l�����C�A�Ǝґ��ɂ��N�������̉��P�́C�u�O���l����v�Ƃ����ʂ����Ȃ苭���B�����O���l�̐��͕ϓ����傫���C�����\���͔��ɓ������C�N�������͂��ꂾ�����X�N������Ă���ƌ��킴��Ȃ��B�O���l����̐l���\���ɂ���^�x�́C���S���Ă݂Ă��Ă悢��^�x�ł͂Ȃ��̂ł���B

�܂��C���ɍ���̊O���l�������̑z�肪�����I�ł������Ƃ��Ă��C���̊O���l�����{�l�ƑS�����l�ɔN�������ɍv�����邩�ǂ����͕ʖ��ł���B���݁C���J����Ă���WEB�̍������؎����̒��ł͉���������Ă��Ȃ����C�����炭�O���l�Ɋւ���z��Ƃ��āC���{�l�Ɠ������̎����āC���{�l�Ɠ������̉������E�ی����[�t����B�����C���{�l�Ɠ������̕ی����z���x�����Ƃ������Ƃ��z�肳��Ă���Ɛ��������12�j�B�������C�e��̒����E���v���疾�炩�Ȃ悤�ɁC�O���l�̕��ϒ����͓��{�l�̕��ϒ�����傫������邽�߁C�ی����������Ⴂ�͂��ł���B���������C������ꍑ�ɋA�����ł���O���l�������̂ŁC�������C���邢�͖��[�҂�����͑����B�����J���Ȃ͍���C�O���l�̎Љ�ی��������`���t����Ƃ��Ă��邪�C�ǂ��܂Ŏ�����������̂��͕s���ł���B�O���l�̏ɂ��Ĕ��I�ȑz�肪�s���Ă���Ƃ���C�u�O���l����v�ǂ��납�C�u��z��̊O���l����v�ƌ��킴��Ȃ��B

����Ɍ����C����C���v����o������1.20�i2023�N�j�܂ʼn������Ă���i�}�\11�j�C���ɍ���̍��������p���Ă���l���\���i�o�����ʁj�̗\���l������葱���Ă���B���̂��Ƃ��l����ƁC����̍������Ŏg���Ă��鍇�v����o�����̒����I�z���1.36�Ƃ�������������C�����I�Ƃ͌����Ȃ��Ȃ��Ă���B

�R�D�ߋ�30�N���e�P�[�X�̑Ď㐫�ƃI�v�V�������Z�̕]��

3.1�@���v����o�����̒ቺ�ƊO���l�����ቺ�̌���

�O�߂Ō����悤�ɁC�O��i2019�N�j�̍���������̂T�N�ԂŁC�ϗ����^�p������A�Ɨ��Ȃǂ��啝�ɏ�U�ꂽ���Ƃɂ��C�����̐ϗ����c�����������C�N�������͑傫�����P�����B�������C����Ő����ł���ϗ����̉��P���́C����̉ߋ�30�N���e�P�[�X�ƁC���̔�r�Ώۂł���O��̃P�[�X�X�̍��z�i2060�N�̌����N���ϗ����x�[�X�j�̂U���قǂł���B�c��̖�S���́C���ӓI�ɍ����ݒ肳�ꂽ1.7���̃X�v���b�h�ƁC�O���l����̐l���\���C�����āC�����炭�͓��{�l�Ɠ��l�̕ی��������C�[�t�����O���l�ɂ��K�p���Ă���Ƃ������I�ȑz��ɂ����̂ł���C100�N���S�Ƃ������_�̐M�҂傤���͒Ⴂ�B�܂��C���v����o�������C���ɍ������̑z���������ĉߋ��Œ���X�V�������Ă���B�����̉��U��v�f���l������ƁC���Ȃ��Ƃ��C�ߋ�30�N���e�P�[�X��100�N���S�Ƃ������_�͌���������Ȃ����낤�B

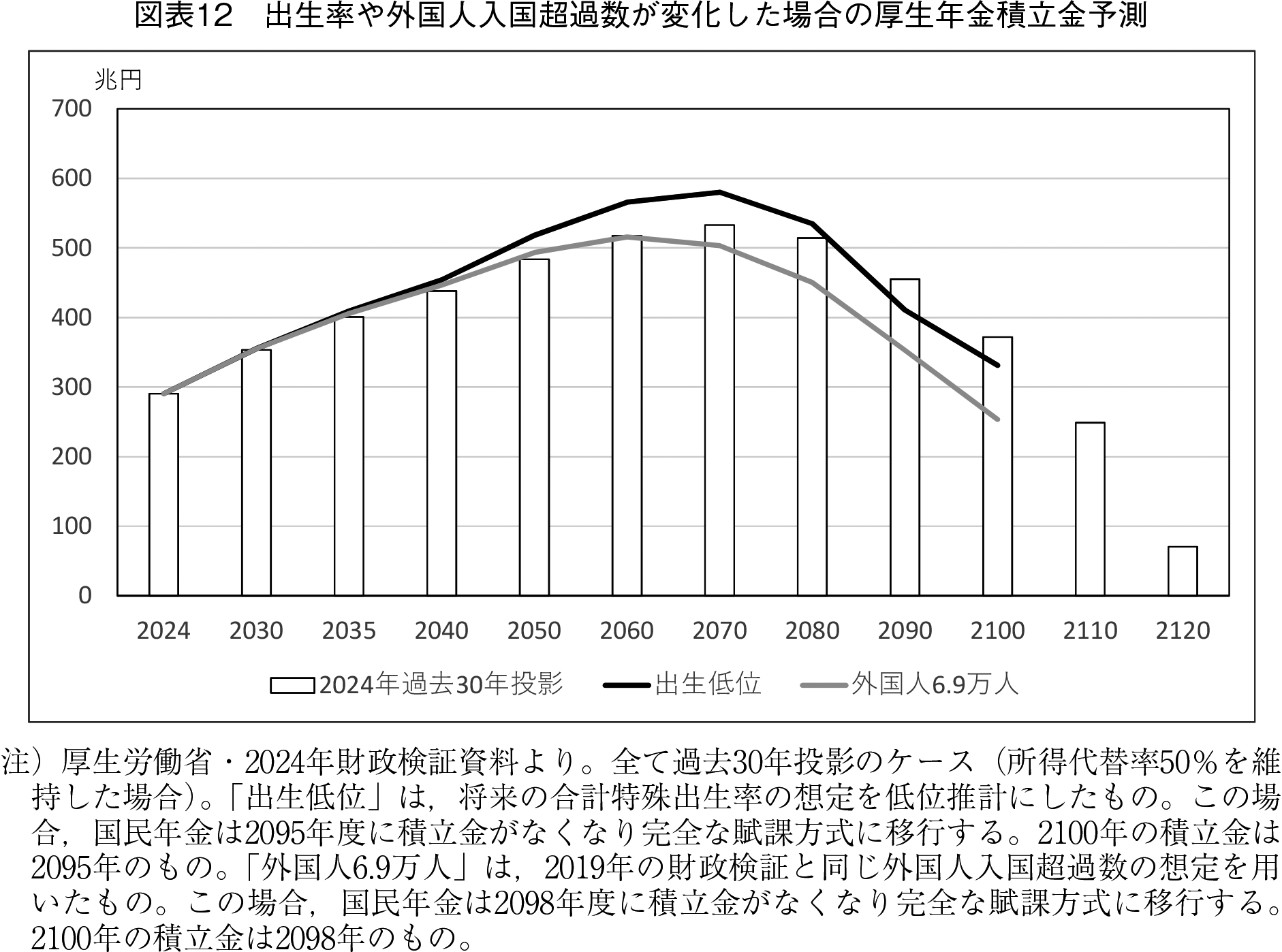

���́C���݂̃V�i���I����ǂ̒��x�C�N�������̈����������܂�邩�ł���B�}�\12�́C���v����o�����̗\���l���C�����Љ�ۏ�E�l����茤�����̒�ʐ��v�Ő��ڂ����ꍇ�i�o����ʁj�ƁC�O���l�������ߐ����O����݂̔N��6.9���l�i�����16���l�j�ł������ꍇ�̌����J���Ȏ��g�ɂ��V�~�����[�V�������ʁi�ߋ�30�N���e�̃P�[�X�j���݂����̂ł���B�܂��C�o����ʂ̏ꍇ���݂�ƁC2055�N��50���̏�����֗������邱�ƂɂȂ邩��C�����ň�U�C���݂̔N���X�L�[���͏I���ƂȂ�B���ɂ���ȍ~��������֗�50�����ێ����悤�Ƃ����ꍇ�ɂ́C2095�N�ɍ����N���̐ϗ������͊����Ċ��S�ȕ��ە����ɂȂ邱�Ƃ���C�����Őϗ����\���͏I���ƂȂ�B�����C2055�N�ȍ~�ɏ�����֗���50���������Ă��}�N���o�σX���C�h��K�p��������ꍇ�ɂ́C2065�N��46.8���i������50.4���Ƃ̍���3.8���j�ƂȂ�Ƃ���ŏI���ƂȂ�B����C�O���l�������ߐ����N��6.9���l�̏ꍇ���݂�ƁC��͂�2055�N��50���̏�����֗������邱�ƂɂȂ�C�N���X�L�[���͏I���ł���B����ȍ~��������֗�50�����ێ�����ƁC2098�N�ɍ����N���̐ϗ������͊����Ċ��S�ȕ��ە����ɂȂ�C�ϗ����\���͏I���ƂȂ�B�����C2055�N�ȍ~�ɏ�����֗�50���������Ă��}�N���o�σX���C�h�𑱂���ꍇ�ɂ́C2062�N��47.7���i������50.4���Ƃ̍���2.7���j�܂Œ������Ȃ���Ȃ�Ȃ��B������֗��̉��U�ꕝ�́C�������ȒP�ɍ��v�ł�����̂ł͂Ȃ����C��̖ڈ��Ƃ��đ������킹��C6.5�������炢�̉��U�ꕝ�ƂȂ�B�܂��C�����������P�[�X�Ɛ����^�o�ψڍs�E�p���̃P�[�X�̍�����l����ƁC�X�v���b�h��O�l��1.2���Ƒz�肷��ƁC����ɂP�����x�̏�����֗��̉��U��ɂȂ�ƌ����܂��B��◐�\�ł��邪�C�P���ɑS�Ă����v���Ă��܂��ƁC������֗��x�[�X�łV���䔼���炢�̃I�[�_�[�̉��U�ꂪ�����Ă����������͂Ȃ��B�ߋ�30�N���e�P�[�X�̍ŏI�I�ȏ�����֗���50.4���ƁC50�������낤���ď�����x�̐����ł���������C���̋K�͂̏�����֗��̉��U�ꂪ����C100�N���S�͂ЂƂ��܂���Ȃ��B

����ɑ��āC�����J���Ȃ͂ǂ̂悤�ȉ��v������l���Ă���̂ł��낤���B�����āC��������{����C�ǂ̒��x�C�N�����������P������ʂ�����̂��낤���B�����J���Ȃɂ�鏊����֗��ւ̌��ʂ̎��Z�����ɁC��̓I�Ɍ��Ă䂱���B����C�I�v�V�������Z�Ƃ��Č����J���Ȃ������Ă�����̂́C�@��p�ҕی��̍X�Ȃ�K�p�g��C�A��b�N���̋��o���ԉ����E���t���z�C�B�}�N���o�σX���C�h�̒������Ԃ̈�v�C�C�ݐE�V��N�����x�̓P�p�C�D�W����V���z�̏���������̂T�ł���B�������C���ɏq�ׂ��悤�ɁC��b�N���̋��o���ԉ����E���t���y203�Łz �z�ɂ��ẮC�����J���Ȃ͎��������ł͍s��Ȃ��Ɛ錾���Ă���̂ŁC�{�e�ł��G��Ȃ��B

3.2�@��p�ҕی��̍X�Ȃ�K�p�g��

�p�[�g�J���҂Ȃǂɑ�������N���̓K�p�g��́C�ߔN�̔N�������ŁC�i�K�I�ɂł͂��邪�����Ɛi��ł����B����2024�N10������́C�����N���ی��̔�ی��Ґ���101�l�ȏ�̎��Ə��ɉۂ���Ă���Z���ԘJ���҂̎Љ�ی������̋`�����C��ی��Ґ�51�l�ȏ�̎��Ə��ɂ܂Ŋg�傷�邱�Ƃ����܂��Ă���B�I�v�V�������Z�ł́C����ɂ�����g�債�C�@�F��p�ҕی��̓K�p�ΏۂƂȂ��ƋK�͗v���̔p�~�ƂT�l�ȏ�l���Ə��ɌW���K�p�Ǝ�̉������s���ꍇ�i�ΏێҖ�90���l�j�C�A�F�@�ɉ����C�Z���ԘJ���҂̒����v���̓P�p���͍Œ�����̈��グ�ɂ�蓯���̌��ʂ�������ꍇ�i��200���l�j�C�B�F�A�ɉ����C�T�l�����̌l���Ə����K�p���Ə��Ƃ���ꍇ�i��270���l�j�C�C�F����J�����Ԃ��T10���Ԉȏ�̑S�Ă̔�p�҂�K�p����ꍇ�i��860���l�j�Ƃ����S�P�[�X�����Z����Ă���B���ꂼ��̏�����֗��㏸���ʂ́C�@0.9���C�A1.4���C�B2.7���C�C5.9���ł���B�����C����10����101�l�ȏ�̎��Ə��ւ̓K�p�g����s�����Ƃ���ł��邩��C������肵�ė��N�ɖ@�ĉ����\�Ȃ̂́C���������@���C�����ɂ��܂�����ćA�܂ł��낤�B������֗��̈����グ���ʂ͂P���O��Ƃ������Ƃ���ł��낤�B

3.3�@�}�N���o�σX���C�h�̒������Ԃ̈�v

���݁C�}�N���o�σX���C�h�̒������Ԃ͍����N���ƌ����N���ň�v���Ă��Ȃ��B����́C���s�̃}�N���X���C�h���C�@�܂��͍����N���̒����I�ȍ������ύt����悤�ɁC��b�N���̒������Ԃ����肵�C�A���̌�ɁC�����N���̍������ύt����悤�ɕ�V��ᕔ���̒������Ԃ����肷��Ƃ����Q�i�K�������Ƃ��Ă��邩��ł���B�Ⴆ�C�ߋ�30�N���e�P�[�X�̏ꍇ�C�����N���̃}�N���o�σX���C�h��2026�N�ŏI������̂ɑ��āC�����N���̃}�N���o�σX���C�h�I���͉���2057�N�܂ł��ꍞ��ł��܂��B���̂��߁C�����N���̏�����֗��͌��݂�36.2������25.5���ƁC��R�����������邱�ƂɂȂ��Ă��܂��C�V��̔N���̑̂��Ȃ��Ȃ��B����ł́C���̃}�N���o�σX���C�h���Ԃ̂��܂�̒����Ƒ��܂��āC�ƂĂ������I�ȔN�����x�Ƃ͌����Ȃ����낤�B���Ƃ���2004�N�����ł͍����N���ƌ����N���̃}�N���o�σX���C�h�������Ԃ͈�v���Ă������C���̌�C�\�肵�Ă����}�N���o�σX���C�h���Ȃ��Ȃ������ł����ɐ摗�肳��Ă������߂ɁC�������Ԃ̕s��v�������C�������̂��тɂ��ꂪ�G�X�J���[�g���Ă����B����́C�}�N���o�σX���C�h���\��ʂ蔭���ł��Ȃ��������߂ɐ��������ł���C����ΐ��x�v��́g�o�O�h�ƌ����ׂ����ł���B

����C�}�N���o�σX���C�h�̒������Ԃ���v�������ꍇ�̃I�v�V�������Z������Ă��邪�C�ߋ�30�N���e�̃P�[�X�ŁC������֗���56.2���i�I���N��2036�N�j�Ɠ�����50.4���i2057�N�j�����C������֗���5.8�����㏸���Ă���B����قǂ̏㏸�𐋂���̂͂��ӊO�ł��邪�C���̌����́C�����N���ƌ����N���̐ϗ������ꏏ�Ɉ������߂ɁC���N�̃}�N���o�σX���C�h�̒��������傫���Ȃ�C�������Ԃ�2036�N�܂łƑ啝�ɒZ�k�ł��邩��ł���B�܂�C����͎�����̃}�N���o�σX���C�h�̋�����Ȃ̂ł���B���Ȃ݂ɁC�����N���̏�����ᕔ���̏�����֗���24.9������22.9���Ɖ������Ă��܂����C��b�N���̏�����֗���25.5������33.2���Ƒ傫���㏸����Ƃ����B

�y204�Łz3.4�@�ݐE�V��N�����x�̓P�p�ƕW����V���z�̏�������グ

�ݐE�V��N�����x�Ƃ́C60�Έȍ~�ɍݐE�i�����N���ی��ɉ����j���Ȃ�����V������N���̂��Ƃł���C�����ƔN���z�̍��v�z��50���~����ꍇ�C50���~�������z�̔������N���z���x����~����邱�ƂƂȂ��Ă���B�ݐE�V��N�����x�ɂ��ẮC����܂ł��i�K�I�ɉ��v���s���Ă����Ƃ���ł��邪�C��������҂̖W���ɂȂ��Ă���Ƃ����ᔻ�����邱�Ƃ���C�p�~����������Ă���B�I�v�V�������Z�ł́C�ꕔ�܂��͑S�p�̏ꍇ�����Z����Ă��邪�C������֗��͂��̉��v�łނ��뉺����C�S�p�̏ꍇ��0.5���̃}�C�i�X�ƂȂ�B���̗��R�͖��炩�ŁC�ݐE�V��N���̔p�~�ɔ����ĔN�����t�z���������C�N���������������邩��ł���B���̂��߁C�����N���̃}�N���o�σX���C�h��lj��Ŏ��{��������C�ߋ�30�N���e�P�[�X�̏ꍇ�C�I���N��2026�N����2029�N�܂ŐL�т邱�ƂɂȂ�B

3.5�@�W����V���z�̏�������グ

���݁C�����N���̕W����V���z�̏����65���~�ł��邪�C�I�v�V�������Z�ł́C�����75���~�C83���~�C98���~�ƈ����グ���ꍇ�̌��ʂ����Z����Ă���B�����N�����x�i�P�K�̊�b�N�����܂ށj�ɂ͏����ĕ��z���ʂ�����C�������w�͕ی������x�����قǂɂ͔N�����t�������Ȃ��B���̂��߁C���̉��v�ŔN�������͎��x�����P����B���ꂼ��C������֗���0.2���C0.4���C0.5���㏸��������ʂ�����Ǝ��Z����Ă���B

�S�D����i���t�J�b�g�̋�������������ׂ��j

�ȏ�̃I�v�V�������Z�̏�����֗��ւ̌��ʂ��C��⋭���ł��邪�C�P���ɑS�đ����グ��13�j��7.2�����x�ł���B�O�߂�3.1�Ɍ����ߋ�30�N���e�P�[�X�������I�ɂ����ꍇ�̉��U�ꕝ�i�V���䔼�j�Ɣ�r���āC�������������x���C��������Ȃ����x�̃C���p�N�g������B�N��������100�N���S�������Ȃ��̂Ƃ��邽�߂ɂ́C���Ȃ��Ƃ��I�v�V�������Z�ɋ��������v�̎��{���K�v�����ƂȂ邾�낤�B

�����C���͂���Ȃ�N�������̉��U�ꃊ�X�N���w�E������Ȃ��B����́C�ʂ����ă}�N���o�σX���C�h������C�v��ʂ�ɐi�߂��邩�ǂ����Ƃ������Ƃł���B�}�\13�́C2004�N�����Ń}�N���o�σX���C�h����������Ĉȍ~�̏�����֗��̐��ځi�}���́u�����v�j�ƁC2004�N���������̔N�����t�J�b�g�̌v��i�}���́u�v��v�j���r���Ă݂����̂ł���B2004�N���_�̏�����֗���59.3���ł��������C�}�N���o�σX���C�h���g����2023�N�܂łɖ�T���i50.2���j�ɍ팸����̂������̌v��ł������B�Ƃ��낪�C�����ɂ͂ǂ��Ȃ������ƌ����C�ނ���N�������͏㏸���Ă��܂��Ă���C2024�N�̏�����֗���61.2����2004�N���_���������ƍ��������ł���B�P�������Č����C������֗��̌����ƌv��̍����C���N�̔N���̉ߏ苋�t�ƂȂ��Ă���B�Ⴆ�C2024�N�ɂ��ẮC������61.2������v���50.2��������������11���قǂ��C���݂̍���҂ւ̉ߏ苋�t�ƂȂ��Ă���C���̕��C�N�������ɗ\��O�̎x�o�������Ă���̂ł���B���̌����͂������C�C���t�����ł����}�N���o�σX���C�h�������ł��y205�Łz �Ȃ��u���ډ����[�u�v�����邽�߂ł���C�}�N���o�σX���C�h�͂���20�N�̊ԂɁC2015�C2019�C2020�C2023�C2024�N�̂T�������ł��Ȃ������B���ɏq�ׂ��悤�ɁC�}�N���o�σX���C�h�͍����N���ƌ����N���̂Q�i�K�������Ƃ��Ă��邱�Ƃ�����C�}�N���X���C�h�̒������������������B���͂��̐�ł���C�}�\13�̇A�̖��̂悤�ɁC�V�����v��ʂ�Ƀ}�N���o�σX���C�h�����{�ł��邩�ۂ��ł���B���̂܂܂ł́C2057�N�Ƃ����r�����Ȃ������܂ŁC�}�N���o�σX���C�h�N�����Ȃ���Ȃ�Ȃ��B���݂͂��܂��܁C�C���t�����ɂ���C�}�N���o�σX���C�h�������ł���ɂ��邪�C30�N�ȏ��܂ł����ƃC���t���������ۏ͂Ȃ��B�ނ���C����܂ł͂ł��Ȃ������Ƃ������т�����B�����āC����܂łł��Ȃ��������Ƃ��}�ɂł���悤�ɂȂ�ƍl��������s���R�ł��낤�B���̏ꍇ�ɂ́C�@�̖��̂悤�ɁC����Ƀ}�N���o�σX���C�h�������ɐ摗�肵�����Ȃ���Ȃ�Ȃ��Ȃ�B���͂�ϗ�����100�N��܂ňێ��ł��Ȃ��Ȃ�\�����������C���Ɉێ��ł����Ƃ��Ă��C��_�ŏڂ����q�ׂĂ���悤�ɁC�ߏ苋�t�̕��u�ɂ���ĔN�������i��������ւ̕��S�摗��j���������C����ԕs�������g�傷��B

�����l����ƁC���݂̃}�N���o�σX���C�h�̋�������C�����N�������̑I�����Ɋ܂߂�ׂ��ł���B���́C�I�v�V�������Z�̎����̒��ɁC�Ȃ����u�Q�l���Z�v�Ƃ������O�ŁC�}�N���o�σX���C�h�̖��ډ����[�u�P�p�ɂ��Ď��Z���s���Ă���B��̓I�ɂ́C�ߋ�30�N���e�̃P�[�X�i�V�~�����[�V�����p�Ɍo�ϕϓ�����̑z��j�ŁC������֗���1.7���㏸�����邱�Ƃ�������Ă���B�������C���ډ����[�u�P�p�̌��ʂ́C��������100�N���S�ł͂Ȃ��悤�Ȉ����o�Ϗ��Ŕ��������̂ł����āC100�N���S�Ƃ������_���łĂ���ߋ�30�N���e�P�[�X�ɂ��ăV�~�����[�V��������̂͂��܂�Ӗ����Ȃ��B�ނ���C�o����ʂ◬���O���l�����Ȃ��Ȃ�P�[�X�ȂǂŁC���ډ����[�u�P�p�̌��ʂ��v�Z���C�N������̋c�_�ɕt���ׂ��ł���B�܂��C�u�Q�l���Z�v�Ƃ킴�킴���ł��C���̃I�v�V�������Z������i���Ƃ��������ɂ��Ă���Ӗ���������Ȃ��B�ނ���C���̖��ډ����[�u�P�p�����C���������̖ڋʂƂ��āC���ʂɐ����ċc�_���ׂ����l������B

���̂ق��C�}�N���o�σX���C�h�̋�����Ƃ��ẮC�P�N�̃X���C�h���������g�傷�邱�Ƃ��l������B����܂ŁC�X���C�h�������ł��Ȃ��������������ł����߂����߂ɁC��������傫������C���̕��C�������Ԃ�Z���ł���B�������Ԃ��Z���Ȃ�C�ߏ苋�t�ɂ��N�������̈��������P�ł���̂ŁC�ŏI�I�ȏ�����֗��͏㏸���邵�C����ԕs���������P����B���ɏq�ׂ��悤�ɁC�}�N���o�σX���C�h�̒������Ԃ̈�v�Ƃ́C�����I�ȃ}�N���o�σX���C�h�̒������g���ł���C������֗��̉��P���ʂ�5.8�����Ƌɂ߂đ傫���B�����C�}�N���o�σX���C�h�̒������Ԉ�v�̎��������ł́C�o�Ϗɂ���Ă͂܂����Ă��}�N���o�σX���C�h��摗�肵�āC�������Ԃ�2036�N��������Ə����ɒ��������Ă��܂����ꂪ����B�}�N���o�σX���C�h�̒������g�傪�}�N���o�σX���C�h�̋�����ł��邱�Ƃ��I�ɋc�_���C���������f�t�����E�f�B�X�C���t�����ł̓}�N���o�σX���C�h���K�p�ł��Ȃ��Ƃ�����������h�����߂ɁC���ډ����[�u�P�p�́C���������Ŏ������ׂ��ł���B�܂��C�}�N���o�σX���C�h�̒������Ԃ̈�v�����炩�̗��R�ŁC���������Ŏ����ł��Ȃ��ꍇ�̂��߂ɂ��C�}�N���o�σX���C�h�̒������g��͕ʓr�������Ă����ׂ��ł���B

�����C������肵�āC�}�N���o�σX���C�h�̋�����i���ډ����[�u�P�p�C�������g��C�����ɔ����������Ԃ̒Z�k���j�́C�P�N�̔N���J�b�g�����傫���Ȃ�C�܂��C���N�A�����čs���邱�ƂɂȂ�̂ŁC�N���҂̑唽���������Ȃ����̂Ǝv����B���̂��߁C�������y206�Łz �̋��t�J�b�g��̑I�����Ƃ��āC�N���̎x���J�n�N������グ���C����C�������Ă������l�̂���e�[�}�ł���i���x�E�K�����v�w��i2024�j�j�B���݂͂R�N�ɂP�̃y�[�X�ŁC60����65�Ɏx���J�n�N��������グ�Ă���Œ��ł���C2025�N�i������2030�N�j�Ɋ�������B��������C���܂���Ԃ�����Ȃ������ɓ����y�[�X�ň����グ�C�A�����J��h�C�c�C�t�����X���݂�67�C���邢�̓C�M���X���݂�68�ɂ��邱�Ƃ��������ׂ��ł���B���{�͂����̍��X����ꡂ��ɕ��ώ������������C��������ώ��������ё����邱�Ƃ��m��������Ă��邩��C�x���J�n�N������グ�Ƃ����{��́C������Ɛ�����������̔[���������₷���e�[�}�ł���Ǝv����B�����C���s���x�ł́C�N���̎x���J�n�N��������グ�Ă��C�}�N���o�σX���C�h������E���Ă��܂��̂ňӖ����Ȃ��C���邢�͗��҂͓�ґ���̎{��ł���Ƃ���Ă���B�������Ȃ���C�i�}�N���o�σX���C�h�̒������Ԃ̈�v���܂ށj�}�N���o�σX���C�h�̋�����̒ɂ݂�a�炰���Ƃ��āC�x���J�n�N������グ�̓������s�͏\���ɈӖ��������낤14�j�B�܂��C�x���J�n�N������グ�̌��ʂ��}�N���o�σX���C�h�����S�ɂ͑��E���Ȃ��悤�Ȑ��x�������s���C����ɔN�������̌��S���ƈ���Ɋ�^���邱�Ƃ��ł���B�x���J�n�N������グ�̓}�N���o�σX���C�h�̂悤�ɐ摗�肳��邱�Ƃ͂Ȃ��{��ł��邱�Ƃ��d�v�ł���B�x���J�n�N������グ���}�N���o�σX���C�h�Ƒ�ւ���{��ƍl����̂ł͂Ȃ��C�ނ���C����������⊮�I�Ȏ{��Ƃ��锭�z�������Ă��ǂ��̂ł͂Ȃ����B

������ɂ���C�܂���2025�N�̔N�������Ɍ����āC�Љ�ۏ�R�c��E�N������⍑��ɂ����āC�u�}�N���o�σX���C�h�v�̓O��I�ȁu�����v���s���ׂ��ł���B�}�N���o�σX���C�h�Ƃ����d�g�݂��ł��āC20�N�ڂƂ����傫�Ȑߖڂł�����B������Đ��I�Ƀ}�N���o�σX���C�h�𑱂��Ă悢�̂��ǂ����C���������~�܂��čl���Ȃ����ǂ��@��ł���B�������C���̊ԁC�����J���Ȃ̓}�N���o�σX���C�h�ɂ��ĉ������Ȃ������킯�ł͂Ȃ��B2016�N�̉����ł́C�L�����[�I�[�o�[�Ƃ����d�g�݂��n�݂���C���ډ����̂��߂Ƀ}�N���o�σX���C�h�������ł��Ȃ������i�t���ɔ����ł��Ȃ������j�ꍇ�ɂ́C���N�ȍ~�Ɉ��ȏ�̃C���t�����ł���C�ߋ��̖��������̃}�N���o�σX���C�h���J��z���Ď��{�ł��鐧�x�ƂȂ����B�܂��C�����㏸�����}�C�i�X�ł����āC���C�����㏸�����������㏸���̕����Ⴂ�ꍇ�ɂ́C�N���z�͕����ł͂Ȃ��C�����ʼn��肷�錩�������s���Ă���C�ߘa3�N�x����K�p����Ă���B�����J���ȊW�҂̒��ɂ́C�ŋ߂͂����̎d�g�݂��@�\���Ă���C����ŏ\���Ƃ�������������悤�ł���B�������Ȃ���C2016�N�ȍ~�Ƃ����̂̓A�x�m�~�N�X�ɂ���Či�C���ǂ��Ȃ�C�}�N���o�σX���C�h�̖{�̎��̂�����Ƌ@�\���o�����C����20�N�ԂɂƂ��Ă͂��Ȃ����Ȏ����ł���B�܂��C�i�C��l�X�Ȑ��x�����̉e��������C���I�N����ی��Ґ�������������C��q�̃}�N���o�σX���C�h�̒������Ԃ̕s��v�Ƃ����o�O���L����C�}�N���o�σX���C�h�̒��������̂����Ȃ菬�����Ȃ����B���̂悤�ȓ���Ȋ����ŁC�ꎞ���C�@�\�����悤�Ɍ����邩��ƌ����āC������}�N���o�σX���C�h���@�\��������Ƃ͌���Ȃ��B�܂��C�}�\13�̏�����֗��̐��ڂ��݂Ă��킩��悤�ɁC�ł��d�v�ȏ�����֗��Ƃ����w�W�ɂ����ẮC2016�N�����̉e���͂ق�̂킸���ł���B���̂��߁C��_�ŋc�_���Ă���悤�ɁC����20�N�Ԃ̃}�N���o�σX���C�h�̋@�\�s�S�ɂ���āC�N�������Ƃ�����������ւ̕��S�摗��͑傫���L�������B�����20�N�Ԃ�W�]�����ꍇ�C���̃}�N���o�σX���C�h�Ƃ����d�g�݂̂܂܂Ŗ{���ɂ悢�y207�Łz �̂��C�ǂ̂悤�Ȏ蒼�������ׂ��Ȃ̂��C���t�J�b�g��ɂ��Ă����Ɣ��{�I�ȉ��v���K�v�Ȃ̂��C�O��I�ȋc�_���s����ׂ��ł���B

�����J���ȁi2024�j�u�����̌��I�N���̍������ʂ��i�������j�v

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

��N���i2022�j�u����ׂ��Љ�ۏ���v�i���j�@�N���C�J�艺���֗U�����v���{�o�ϐV���E�o�ϋ����i2022�N12��22���j

���V�@�i2019�j�w�N���u�ŏI�x���v�x�u�k�Ёi�u�k�Ќ���V���j

��ؘj�i2020�j�w�Љ�ۏ�ƍ����̊�@�xPHP�������iPHP�V���j

��ؘj�i2023�j�w2025�N�N�������̉ۑ�F�Q�̍����N���~�ψĂ��߂����āx�{�K�@��{�S�Z�_�W 60�i1�j�C pp.79-94

���x�E�K�����v�w��i2025�j�u2025���I�N�������ւ̒i�����Łj�v

https://drive.google.com/file/d/1BbFCUEPi2vOtTJRsV5TlbSyXRwDJGwpc/view?pli=1

�y208�Łz��_�@�N�������ɂ���

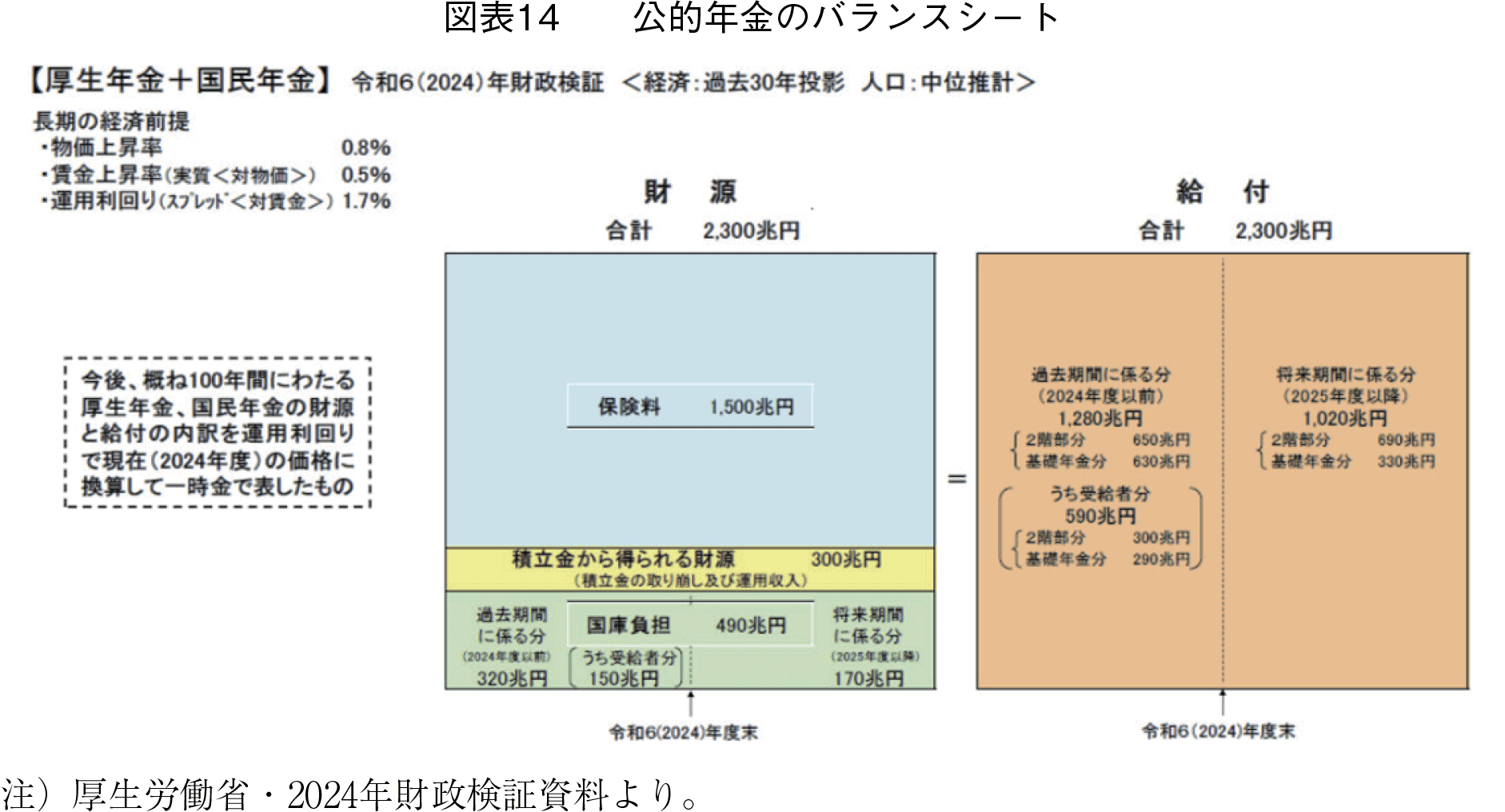

�������ł͖���C���I�N���̃o�����X�V�[�g���f�ڂ���邱�ƂɂȂ��Ă���C����ԕs�����̎w�W�ł���u�N�������v������I�Ɍv�Z���邱�Ƃ��ł���B�N����v�̃o�����X�V�[�g�́C��Ƃ̃o�����X�V�[�g�i�ݎؑΏƕ\�j�Ɠ��l�C�����Ɏ��Y�C�E���ɕ������ނ��ꂽ�\�ŁC�K�����E�̋��z����v����悤�ɍ���Ă���i�}�\14�j�B

�N���ɂƂ��Ď��Y�Ƃ́C�������璥������ی����Ɛŋ��i���ɕ��S�j�C�����Đϗ����i�^�p�������܂ށj�ł���B����C���Ƃ́C���ꂩ�獑���Ɏx�����N���̑��z�ł���C����܂Ŏx�������ی����ɑΉ�����N�����t�i�ߋ����j�ƁC���ꂩ��x�����ی����ɑΉ������N�����t�i�������j��2�ɕ����邱�Ƃ��ł���B�܂Ƃ߂�ƁC�����̒ʂ�ł���B

�@�ی����{���ɕ��S�{�ϗ������ߋ����{�������E�E�E�i1�j

���̎����ڍ����Đ�������Ǝ��̂悤�ɂȂ�B

�@�ߋ����|�ϗ������ی����{���ɕ��S�|�������E�E�E�i2�j

�����ŁC���ӂ́u�ߋ����|�ϗ����v�́u�N�������v�ƌĂ��B�N�������Ƃ͂܂�C�u���݂̔N�����ҁi�N���̎��i�������ɍ���ҁj�ɁC���ꂩ��ނ炪���ʂ܂ł̊ԁC�����x�����\��̔N�����z�v����C�u���̎x���������Ƃ��ĉߋ��ɔނ炩�璥�����Ă����ی����̑��z�v�������������l�ł���C�v����Ɍ��݂̔N�����҂́u���炢���v�i�ی����x�����z�����N���̎��z�̕����������j�̋��z�ł���B���̋��z�͌��݁C980���~�i1280���~�|300���~�j�ɂ�����Ă���i�ߋ�30�N���e�P�[�X�̏ꍇ�j�B

����C�E�ӂ́u�ی���+���ɕ��S�|�������v�́u���������S�v�ƌĂ��B����́C�u���݂̌���w����я������オ���ꂩ��x�����ی����Ɛŋ��i���ɕ��S�j�v����C�u�ނ炪�����Ɏ��\��̔N�����z�v�������������l�ł���C�v����Ɍ��݂̌���w����я�������́u�x�������v�̋��z�ƂȂ�B���ӂƉE�ӂ͓���������C�����980���~�i1500���~�{490���~�\1020���~�B�l�̌ܓ��̊W��980���~�ɂȂ��Ă��Ȃ��j�ł���B�܂�C���̔N���o�����X�V�[�g�������Ƃ��Ă��邱�Ƃ́C���݂̍���҂́u���炢���v�́C�K������w����я�������́u�x�������v�ɂȂ�Ƃ������Ƃł���B���݂̍���҂̃c�P�ł���980���~���C����w�Ə������オ���ꂩ��K�����킳��邱�ƂɂȂ�B

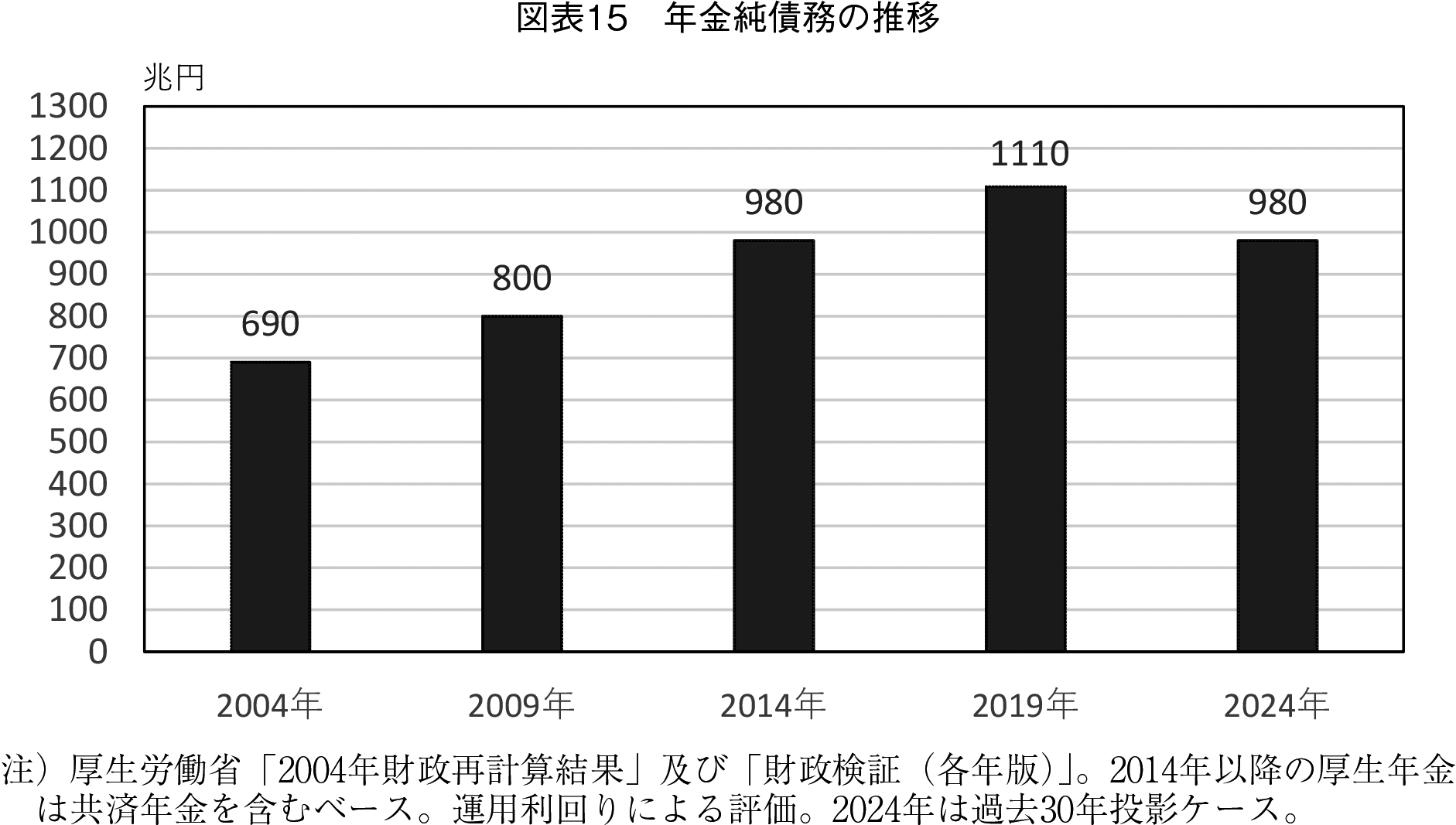

����ɂ�䂵�����́C���̔N�������z���C����܂ō������̂��тɖc�����Ă������Ƃł���B�}�\15�́C�e�N�̍������؎�������N���������v�Z���C���̐��ڂ����������̂ł���15�j�B2014�N�ȍ~�͋��ϔN������������Ă��邽�ߒP���ɔ�r�ł��Ȃ����C���̕������������Ă��C�O��i2019�N�j�̍������܂ł͔N�������z���c�����Ă������Ƃ��킩��B�Ȃ��C�c���𑱂��Ă����̂��ƌ����C����͂������C�}�N���o�σX���C�h�ɂ��N���J�b�g���\��ʂ�i�܂��C�N���̉ߏ苋�t�������Ă�������ł���B�����āC�������̂��тɃX���C�h�������Ԃ������āC���v��摗�肵�Ă��邩��Ƃ�������B����́C�O��̍������؎���1100���~�ɔ�ׂāC�N�������z��980���~�ƌ��������B�O��ƍ���̌o�ϑO��̒l���قȂ��y209�Łz ���߁C�K�������P����r�͂ł��Ȃ����C��͂�C����5�N�Ԃ̉^�p����A�Ɨ��g��ɂ��ϗ����������傫���v�����Ă�����̂Ǝv����B�������Ȃ���C�ˑR�Ƃ���980���~�̔N�������͖c��ȋ��z�ł���B��������v�̐摗��𑱂��Ă��ẮC�N�������̂���Ȃ錸���͊��҂ł����C���݂̌���w����я�������ɁC�傫�ȕ��S�𔗂邱�ƂɂȂ邾�낤�B���̈Ӗ��ł��C�}�N���o�σX���C�h�̋������x���J�n�N��̈����グ�Ƃ��������t�J�b�g������{���C�}�\13�ł݂��N���̉ߏ苋�t�����������Ă䂭���Ƃ��d�v�ł���B